Download to read offline

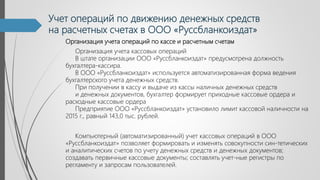

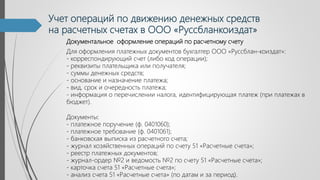

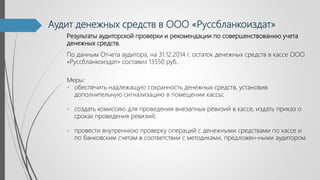

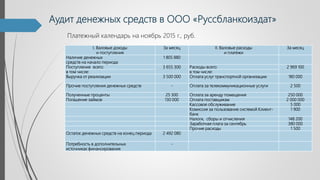

Документ описывает исследование учетной практики денежных средств на расчетных счетах компании ООО «Руссбланкоиздат», выявляя проблемы и предлагая улучшения. В ходе аудита были проанализированы финансовые потоки, а также использованы автоматизированные системы для учета операций. Рекомендуется внедрение более современных программ для улучшения бухгалтерского учета и управления денежными потоками.