1. Учет затрат на вскрышные работы. Готовимся

применять IFRIC 20

А. А. Яговцева,

специалист отдела консолидированной отчетности

ООО «Руссдрагмет» / Highland Gold Mining Limited

В октябре 2011 г. Совет по МСФО одобрил и опубликовал интерпретацию IFRIC 20 «Учет затрат

на вскрышные работы на этапе добычи на открытом руднике» (Stripping Costs in the Production

Phase of a Surface Mine). В интерпретации разъясняется, когда и каким образом нужно признавать

и оценивать расходы по выемке и перемещению пород, покрывающих и вмещающих полезное

ископаемое, с целью подготовки запасов полезного ископаемого к выемке.

Денежные потоки по инвестиционной и финансовой деятельности показываются в ОДДС только

прямым методом.

Прямой метод является более информативным и более удобен для использования в финансовом

анализе. Однако он является достаточно трудоемким.

Именно поэтому компании для представления в ОДДС информации о денежных потоках от

операционной деятельности при подготовке как индивидуальной, так и консолидированной

отчетности по МСФО чаще всего используют косвенный метод.

Поэтому далее в статье внимание будет акцентировано на практических особенностях подготовки

ОДДС косвенным методом.

Компании для подготовки ОДДС косвенным методом потребуются в основном данные отчета о

финансовом положении и отчета о совокупном доходе, а также подготовка некоторых

дополнительных расшифровок к финансовой отчетности (расшифровка движения по статьям

основных средств и нематериальных активов, кредитов и займов, финансовых вложений) и анализ

трансформационных корректировок, отраженных в отчетности по МСФО.

При использовании косвенного метода прибыль (убыток) до налогообложения корректируется на

следующие показатели:

• неденежные статьи доходов и расходов :

— амортизация основных средств, нематериальных активов, инвестиционной собственности;

— сумма признанного убытка от обесценения объектов внеоборотных активов и его

восстановление;

— начисление и восстановление резерва под обесценение сомнительной дебиторской

задолженности;

— изменение справедливой стоимости внеоборотных активов, которые относятся на отчет о

финансовом положении;

— курсовые разницы, относящиеся к основной деятельности;

2. — изменения в резерве под обесценение запасов и готовой продукции;

— доход от списания кредиторской задолженности;

— корректировки финансовых вложений, кредитов и займов полученных до справедливой

стоимости;

— суммы выявленных недостач и излишков при инвентаризации;

— расходы на благотворительность;

— доходы по безвозмездно полученным активам;

• денежные потоки, относящиеся к операциям по инвестиционной и финансовой

деятельности :

— финансовые результаты от продажи активов, относящихся к инвестиционной и финансовой

деятельности (основных средств, нематериальных активов, инвестиционной собственности,

финансовых вложений и пр.);

— курсовые разницы по инвестиционной и финансовой деятельности;

• статьи, которые отражаются в ОДДС отдельной строкой:

— процентные доходы и расходы, доход по дивидендам;

— корректировки налога на прибыли (например, доначисление налога за прошлые периоды,

резерв по налогу) в том случае, если они отражены в составе прибыли до налогообложения;

• изменения по статьям текущих активов:

— запасы;

— задолженность по НДС к возмещению;

— торговая дебиторская задолженность;

— задолженность по авансам, выданным на операционную деятельность;

— переплаты по налогам и сборам, за исключением налога на прибыль и налогов, начисленных с

заработной платы персонала, занятого в строительстве объектов внеоборотных активов;

• изменения по статьям текущих обязательств :

— торговая кредиторская задолженность;

— задолженность по авансам, полученным по операционной деятельности;

— кредиторская задолженность по налогам и сборам, кроме налога на прибыль; налогов,

начисленных с заработной платы персонала, занятого в строительстве объектов внеоборотных

активов; НДФЛ, начисленного с доходов по дивидендам, когда компания выступает как налоговый

агент;

— задолженность по начисленным налоговым резервам, кроме резерва по налогу на прибыль;

— обязательства перед персоналом по заработной плате, кроме персонала, занятого в

строительстве;

• прочие статьи, не относящиеся ни к инвестиционной, ни к финансо вой

деятельности :

— дебиторская задолженность по проданным материалам;

— дебиторская задолженность по страховому возмещению;

— обязательства в отношении неиспользованной государственной субсидии на текущую

деятельность.

3. Методика подготовки ОДДС согласно МСФО

Пример

Рассмотрим влияние изменений статей отчета о финансо вом положении на ОДДС на

примере финансовой отчетности компании «ХХХ» за 2011 г .

Для подготовки ОДДС косвенным методом необходима следующая информация,

характеризующая показатели деятельности компании «ХХХ»:

• отчеты о финансовом положении за 2011 и 2010 гг.;

• отчет о совокупном доходе за 2011 г.;

• расшифровка движения по статьям внеоборотных активов (основных средств);

• расшифровка движения по статьям финансовых вложений, за исключением вложений,

отнесенных к эквивалентам денежных средств;

• расшифровка движения по статьям кредитов и займов полученных.

Отчет о финансовом положении компании «ХХХ» за 2011 г. со сравнительной информацией за

2010 г. приведен в табл. 2.

Таблица 2

Отчет о финансовом положении за 2011 г., тыс. руб.

Наименование статьи Данные по Данные по Изменение

состоянию на состоянию на

31.12.2011 31.12.2010

АКТИВЫ

Основные средства 200 000 150 000 50 000

Авансы, выданные под покупку основных 500 600 (100)

средств и капитальное строительство

Запасы 250 100 150

Готовая продукция 1 000 500 500

Резерв под обесценение запасов (50) — (50)

Финансовые вложения 10 000 20 000 (10 000)

Торговая дебиторская задолженность 125 000 90 000 35 000

Резерв под обесценение торговой (5 000) — (5 000)

дебиторской задолженности

Авансы выданные, относящиеся к 3 000 9 500 (6 500)

операционной деятельности

Дебиторская задолженность по проданным 200 — 200

основным средствам

Денежные средства и эквиваленты 10 000 6 000 4 000

Итого активов 344 900 276 700 68 200

4. КАПИТАЛ

Уставный капитал (100) (100) —

Нераспределенная прибыль (80 000) (60 000) (20 000)

ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства (4 000) (2 000) (2 000)

Задолженность по финансовой аренде (2 000) — (2 000)

Задолженность по кредитам и займам (100 000) — (100 000)

полученным

Торговая кредиторская задолженность (104 600) (142 300) 37 700

Задолженность по приобретенным объектам (200) (300) 100

основных средств и незавершенному

строительству

Авансы полученные, относящиеся к (50 000) (70 000) 20 000

операционной деятельности

Задолженность по налогу на прибыль к (4 000) (2 000) (2 000)

уплате

Итого капитала и обязательств (344 900) (276 700) (68 200)

Отчет о совокупном доходе компании «ХХХ» за 2011 г. приведен в табл. 3.

Процедуры консолидации

В целом МСФО 10 устанавливает следующие требования к учету в отношении вопросов

консолидации:

• Материнская компания обязана составлять консолидированную финансовую отчетность с

использованием единообразной и последовательной учетной политики для аналогичных

операций и других событий в сходных обстоятельствах всех компаний группы.

• Материнская и дочерние компании должны иметь одни и те же отчетные даты или

производить консолидацию на основе дополнительной финансовой информации

специально подготовленной дочерней компанией, если только это не является

1

практически невыполнимым .

1

1 Там, где это практически невыполнимо, используются последние финансовые отчеты «дочек» с поправками на влияние

значительных операций или событий между отчетными датами «дочек» и датой консолидированной финансовой

отчетности. В любом случае разница между датой консолидированной отчетности и финансовой отчетности дочерней

компании должна быть не более трех месяцев.

5. Существуют и исключения из требования представления консолидированной финансовой

отчетности материнской компанией, однако чтобы ими воспользоваться, должны быть соблюдены

все следующие условия:

1. Отчитывающаяся компания сама является дочерней компанией или находится в частичной

собственности другого предприятия, и его другие соинвесторы, в том числе те, кто не имеют права

голоса, были проинформированы о том, что материнская компания не собирается представлять

консолидированную отчетность, и не выступили против этого.

2. Долговые или долевые инструменты отчитывающейся компании не обращаются на

открытом рынке (национальной или зарубежной фондовой бирже или внебиржевом рынке,

включая местные и региональные рынки).

3. Отчитывающаяся компания не представляла и не находится в процессе представления

своей финансовой отчетности в комиссию по ценным бумагам или любой другой регулирующий

орган с целью выпуска любого класса инструментов на открытом рынке.

4. Конечная (или любая промежуточная) материнская компания отчитывающегося

предприятия представляет свою консолидированную финансовую отчетность по МСФО,

доступную для общего открытого пользования.

Кроме того, дополнительным пунктом стандарта МСФО 10 от требования по представлению

консолидированной отчетности по МСФО освобождены пенсионные планы и другие долгосрочные

планы по вознаграждениям работникам, которые ведут учет в соответствии с МСФО 19

«Вознаграждения работникам».

2

Сами процедуры консолидации с принятием МСФО 10 не изменились .

2

2 При подготовке консолидированной отчетности вначале необходимо объединить аналогичные статьи активов,

обязательств, капитала, доходов, расходов и движения денежных средств материнской и всех дочерних компаний. Затем

элиминировать текущую стоимость инвестиции материнской компании в каждую дочернюю компанию против доли

материнской компании в собственном капитале каждой «дочки» (при этом определить гудвилл, если требуется). Наконец,

элиминировать в полном объеме все внутригрупповые активы, обязательства, счета капитала, доходов, расходов и

движения денежных средств по операциям между компаниями группы, исключить нереализованную прибыль.

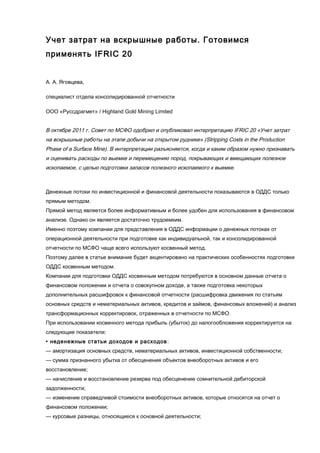

6. Актив, связанный Первоначальная

Улучшение

с вскрышной оценка по понесенным

доступа к руде

деятельностью, затратам

В дальнейшем —

Затраты если выполнены

в будущем

Запасы,

по себестоимости или

на произведенные ВСЕ условия:

переоцененной

вскрышные

в текущем • Возможны стоимости за вычетом

работы периоде будущие амортизации

экономические

и обесценения

выгоды.

Для расчета

• Затраты могут амортизации

Распределение быть надежно

используется срок

затрат на основе оценены.

единицы полезного

измерения • Компонент использования

рудного тела, компонента рудного

добычи доступ к которому

тела, а НЕ срок

был улучшен,

разработки рудника

может быть

идентифицирован