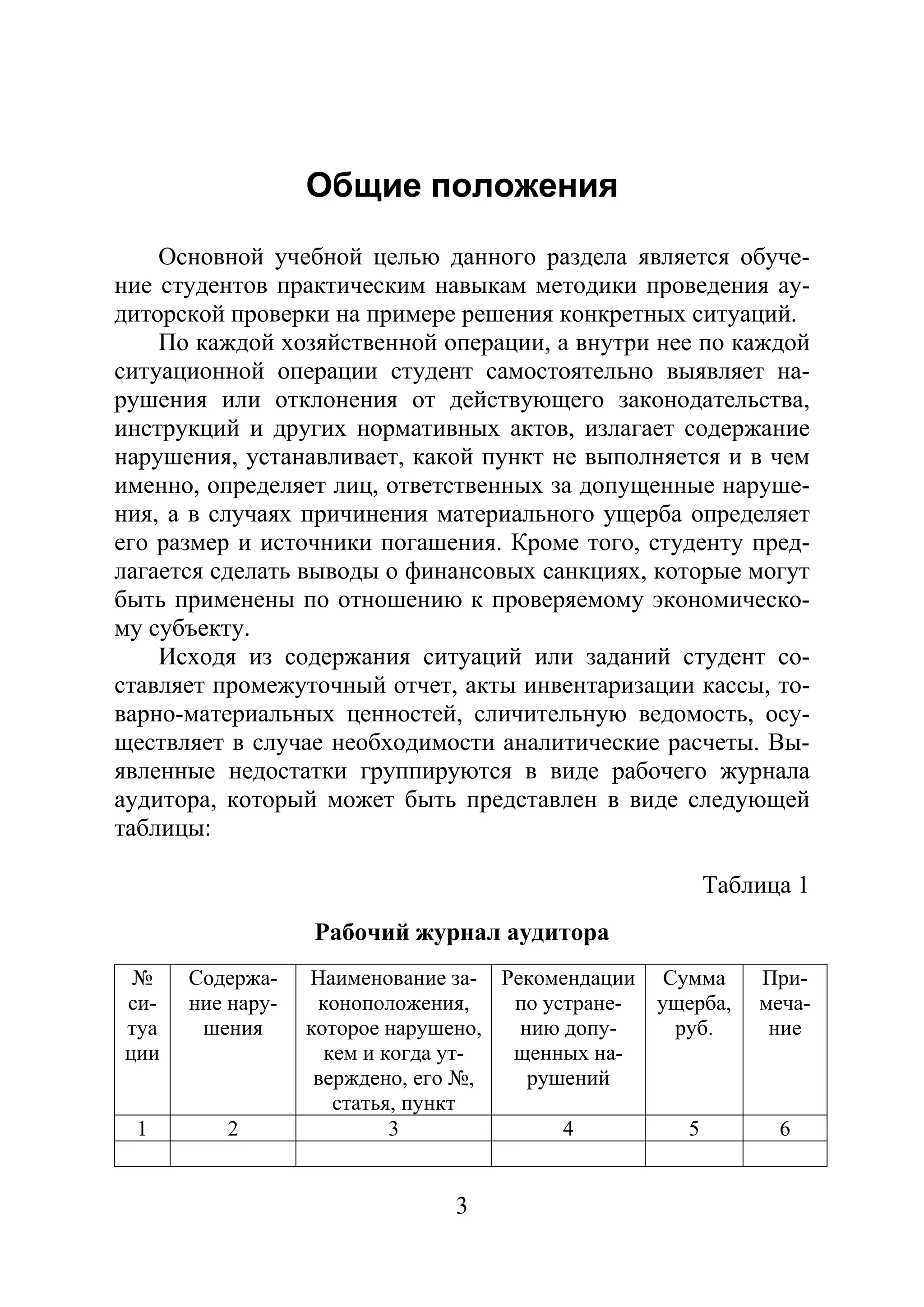

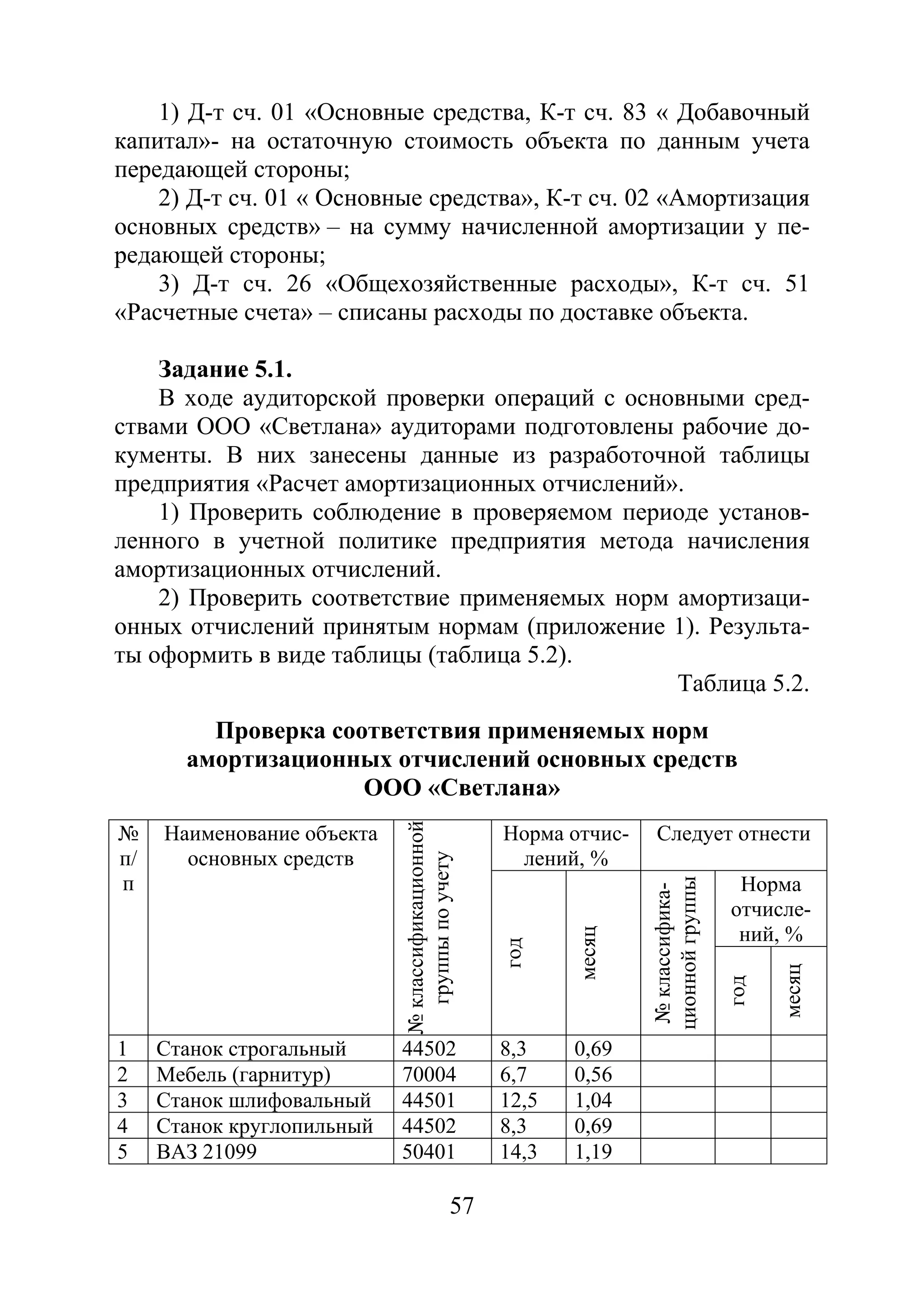

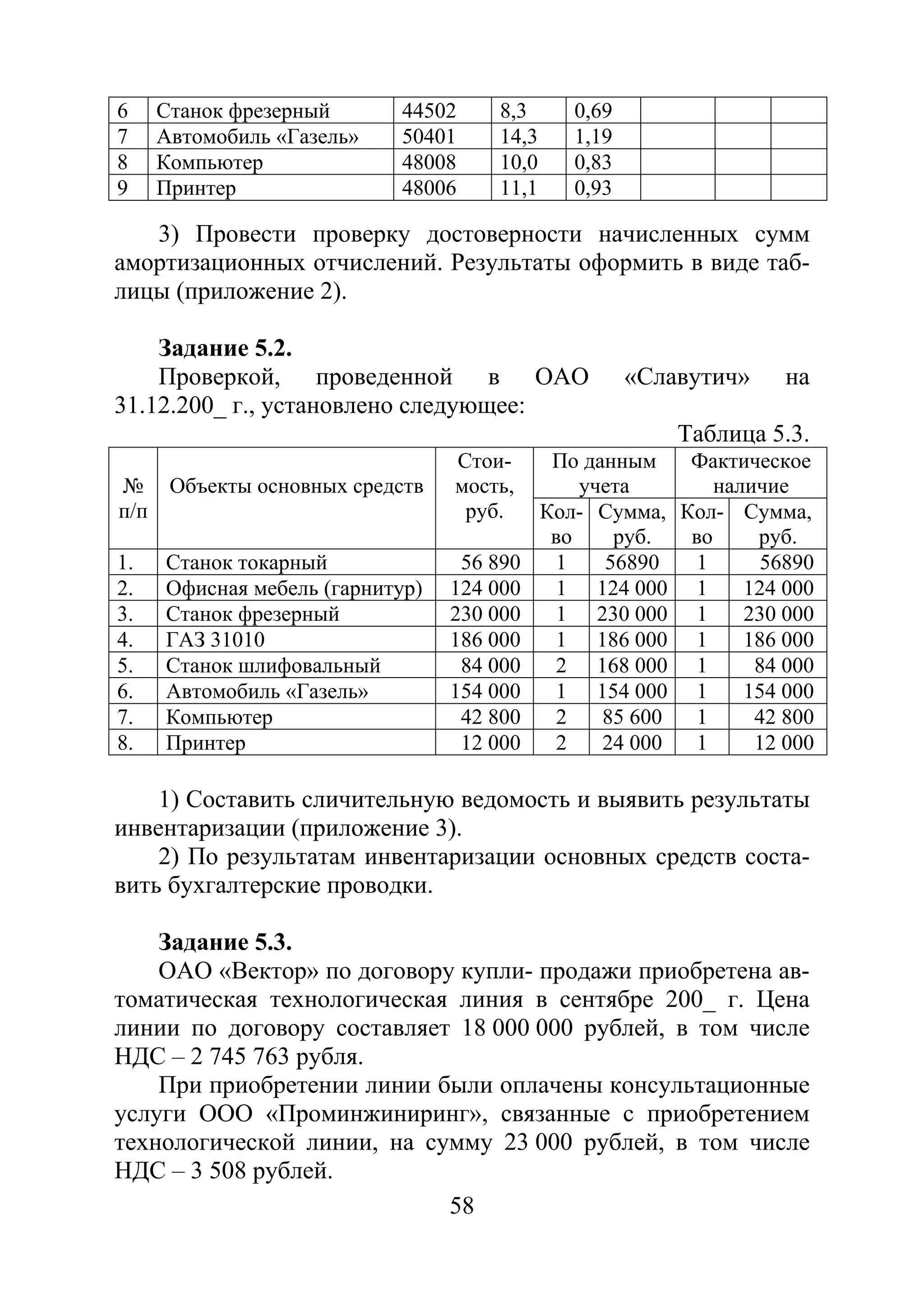

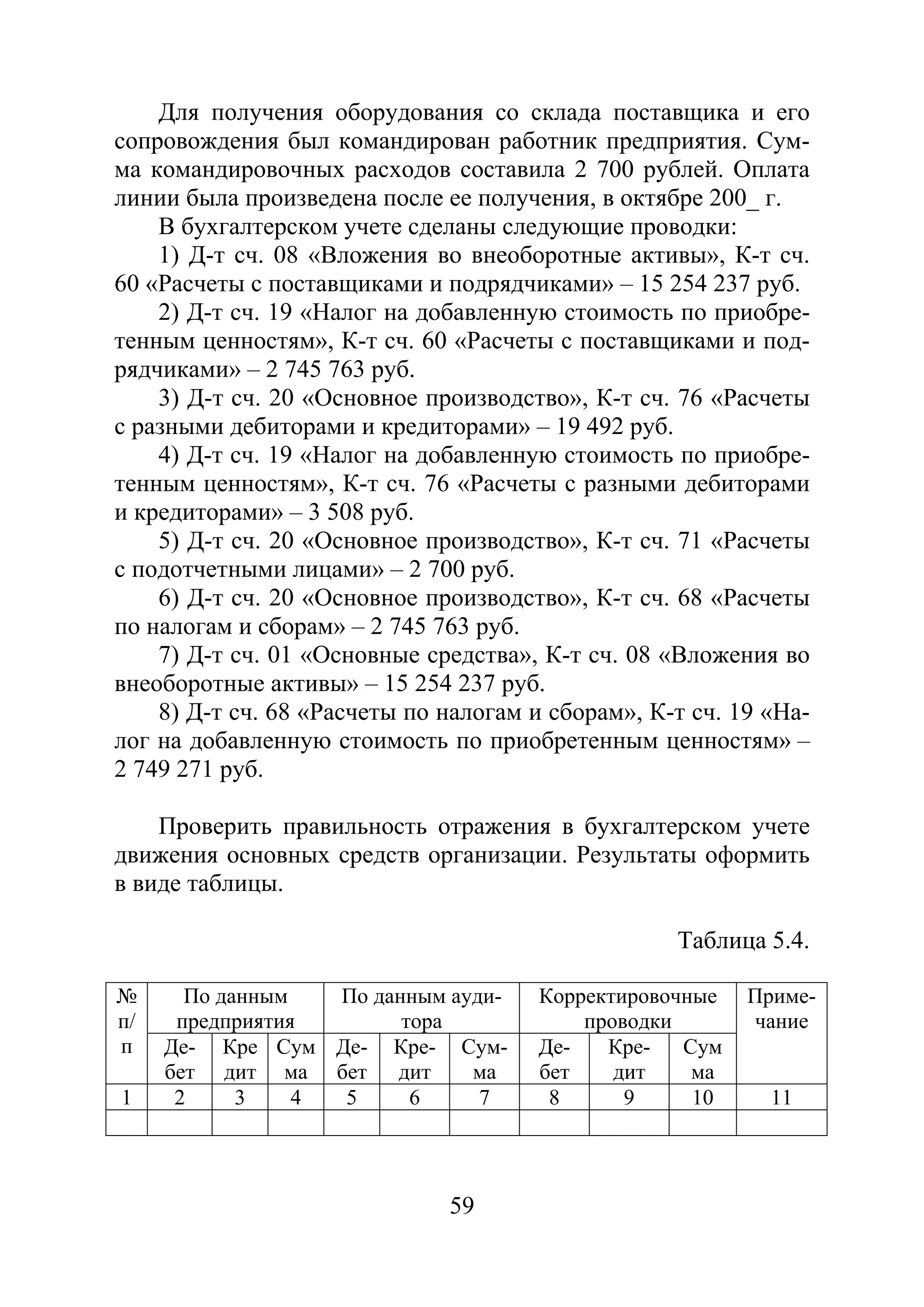

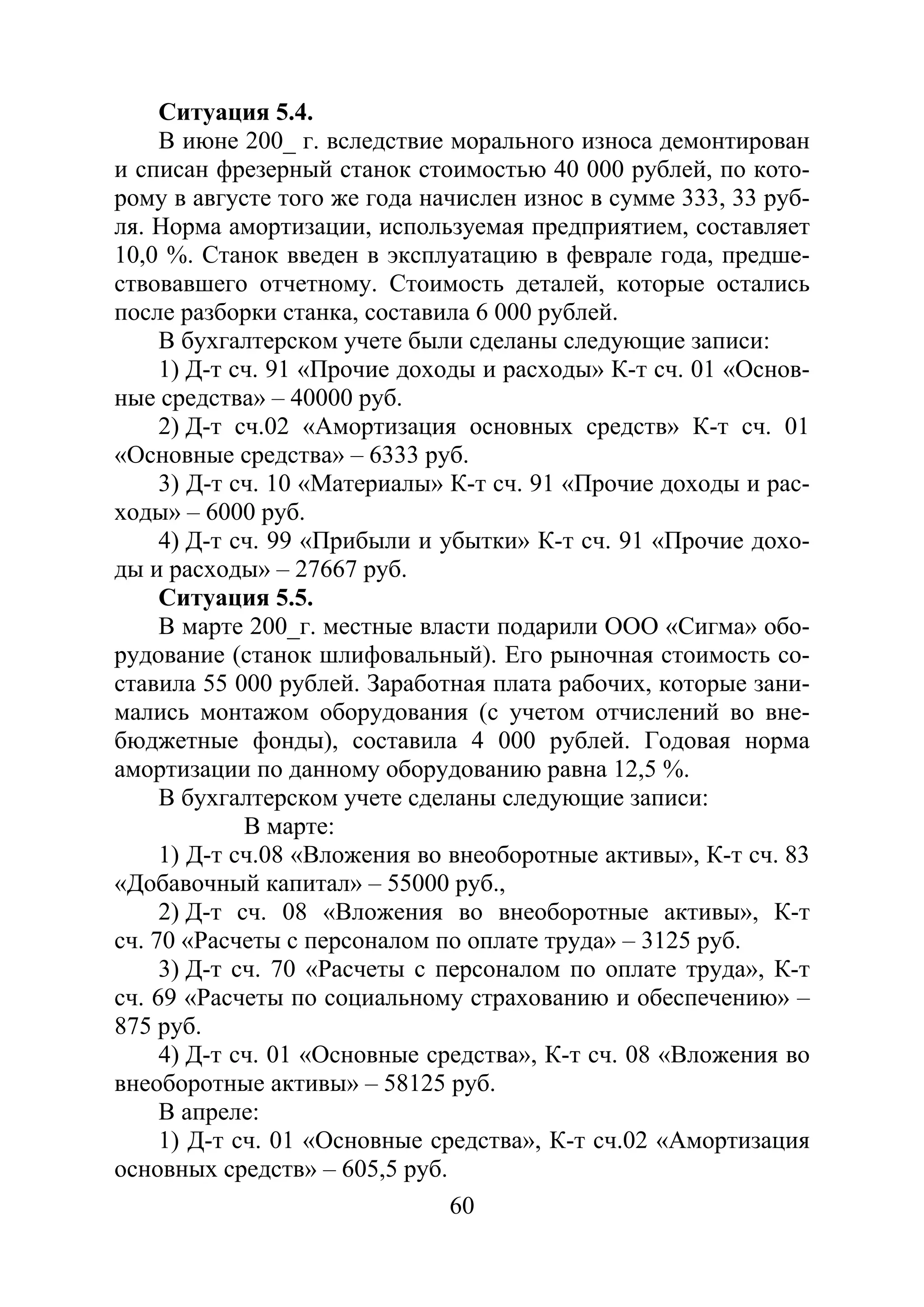

Учебное пособие по практическому аудиту, рекомендованное Ярославским государственным университетом, предназначено для студентов специализаций в бухгалтерском учете и мировой экономике. Оно содержит конспекты лекций, контрольные вопросы и практические задания по различным аспектам аудита, включая кассовые операции и финансовые вложения. Основной целью является обучение студентов методике проведения аудиторских проверок и выявлению нарушений в финансово-хозяйственной деятельности.