Матеріали до виступу виконавчого директора з економічних питань НБУ І.Шумила

1.

Матеріали до виступу

Виконавчогодиректора з економічних питань

Шумила І.А

у публічній дискусії:

Державні облігації:

тиха гавань чи зона підвищеного ризику?

Проведено з ініціативи

ГО “Ліга фінансового розвитку ” FINREP

та видання “Дзеркало тижня ”

11.11.2010

Питання для обговорення:

•Поточний стан державних фінансів та боргу: чи є привід для

занепокоєння?

•Фінансування банками державних зобов’язань – взаємовигідний

альянс чи взаємна медвежа послуга?

2.

Доходи Зведеного бюджетута ВВП,

річна зміна у номінальному вимірі (%)

18.6

9.7

35.5

-20

-10

0

10

20

30

40

50

60 I.05

II.05

III.05

IV.05

I.06

II.06

III.06

IV.06

I.07

II.07

III.07

IV.07

I.08

II.08

III.08

IV.08

I.09

II.09

III.09

IV.09

I.10

II.10

III.10

Джерело: ДКС, ДКУ,

власні розрахунки

Різниця (доходи-ВВП)

ВВП

Доходи

Ряд4

* зменшені на суму випуску ПДВ- облігацій

ВВП ІІІ кв. - оцінка НБУ

3.

Дефіцит бюджету всічні-вересні 2009-2010 років

31.1

36.4

16.4

24.0

18.6

14.2

16.4

24.5

18.6

14.2

0

10

20

30

40

50

60

70

2009 2010 2009 2010

зведений державний

млрд.грн.

ПДВ-облігації дефіцит

НАКНафтогаз рекапіталізація

6.8%

ВВП

6.1%

ВВП

Джерело: ДКУ, власні розраху нки

47.5

52.8

56.857.3

8.7%

ВВП

8.8%

ВВП

1

Доля расходов ВВП,,последний годр?к

Германия 1960

Медиана по С -15

Медиана по ЦА

Медиана по Латинськой Америке

Примечание: значение графика показано для стран ЦА: на дляЗначение графика показано для стран ЦА

Рекомендації

• Відмовитись віддоведення місячних

планів по збиранню податків (ДПА та

Митній службі);

• Повернення валютної виручки в країну

– автоматичне повернення ПДВ;

• Частка ВВП, що перерозподіляється

через бюджет та Пенсійний

фонд,повинна бути радикально

знижена протягом наступних 5 років.

14.

• Гнучкість курсугривні до долара США –

це не волатильність;

• НБУ має всі можливості не допустити

високої волатильності курсу (наприклад,

стрибок від 7 до 10 грн. за дол. США).

Чисті золотовалютні резерви (без

кредитів МВФ) складають біля 21 млрд

дол. США;

• Але необхідно дозволити гнучкість

курсу в обидві сторони.

Проблемні питання фондовогоринку

• Операції з цінними паперами, здебільшого, здійснюються на

неорганізованому ринку

– що не дає змоги оцінити попит на ЦП, обсяги їх реалізації, напрями

руху капіталу, збільшує ризиковість операцій через можливість

встановлення “фіктивних” котирувань та викривлення ціни;

• Відсутня централізована депозитарна система та Центральний

депозитарій

– не прийнято ЗУ “Про систему депозитарного обліку”;

• Не створено єдиної мережі організованої торгівлі ЦП;

• Вторинний ринок ОВДП недостатньо розвинений

– що стримує попит на ОВДП з боку банків і інших інституційних

інвесторів, впливає на ефективність проведення грошово-кредитної

політики;

• Не повна інформація щодо фінансових потоків на фондовому ринку,

перш за все, за корпоративними ЦП

– прозорою є лише інформація за державними цінними паперами, які

обслуговує депозитарій НБУ;

• Номінальні обсяги корпоративних облігацій лишаються досить

незначними для вітчизняної економіки, продовжує зростати частка

закритих впусків

– мають обмежений обіг та не розглядаються як повноцінний

фінансовий інструмент.

17.

Заходи щодо розвиткуфондового ринку

• удосконалення діяльності системи організованої торгівлі: укладання

договорів купівлі-продажу цінних паперів лише на фондових біржах;

• завершення розбудови Національної депозитарної системи України

інфраструктури шляхом створення єдиного Центрального депозитарію з

істотною участю держави у ньому;

• створення консолідованої біржової системи, яка матиме

стандартизовані загальні правила укладання угод з цінними паперами

та засоби телекомунікаційного зв’язку для забезпечення доступу учасників

до торгів незалежно від місця їх проведення та отримання ними інформації

щодо обсягів угод та цінових умов їх виконання;

• удосконалення ринку державних цінних паперів, зокрема, шляхом

проведення більш прогнозованої політики щодо термінів та обсягів

розміщення державних цінних паперів, урізноманітнення структури

державних цінних паперів для можливості зацікавлення більш широкого

кола інвесторів та населення;

• удосконалення системи розкриття інформації на ринку цінних паперів;

• переведення всіх попередніх випусків цінних паперів з документарної

форми у бездокументарну, що надасть змогу реального вирішення

проблеми “подвійних реєстрів” та забезпечить належне депозитарне

обслуговування широкого кола інвесторів, в тому числі інститутів спільного

інвестування, пенсійних фондів, страхових компаній;

Editor's Notes

#3 На жаль, тут відсутні представники Міністерства фінансів. Це їм треба було б розповідати і про дійсний дефіцит, і про показники по доходах.

Україна, як і інші країни, потрапила у фіскальну пастку, коли доходи бюджету реагують с певним лагом на зниження (підвищення) економічної активності (ВВП). Від початку кризи в Україні динаміка доходів бюджету була кращаю, ніж динаміка ВВП тобто розрив між темпами росту доходів та ВВП був позитивний (ІІІ квартал-2008 року – І квартал 2009 року). Після поліпшення динаміки номінального ВВП, протягом значного періоду розрив між темпами росту ВВП та доходів був негативний (ІІ квартал 2009 року – І квартал 2010 року).

У ІІІ кварталі 2010 року, вперше з початку кризи, темпи зростання доходів зведеного бюджету перевищили зростання номінального ВВП майже у два рази (35.5% проти 18.6%).

Якщо брати методологію ДКУ (а саме зменшення доходів за рахунок випуску ПДВ-облігацій, що є не досить коректним, бо значна сума заборгованості по відшкодуванню ПДВ створена у 2009 році), зростання доходів є також позитивним відносно ІІІ кварталу 2009 року, хоча і менше ніж зростання номінального ВВП у річному вимірі.

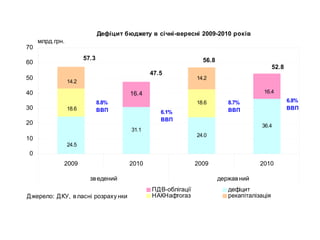

#4 Доволі наглядним є порівняння фактичного дефіциту бюджету за січень-вересень 2009 та 2010 років.

Дані показують (навіть з урахуванням ПДВ-облігацій, які насправді методологічно коректно було б віднести до дефіциту 2009 року), що показники поточного року є дещо кращими, ніж у минулому році, як для Державного бюджету, так і для зведеного бюджету (6.8%ВВП проти 8.7%ВВП та 6.1%ВВП проти 8.8% відповідно). При вилученні ПДВ-облігацій дефіцит становить: державного – 4.7%ВВП, зведеного – 4.0%ВВП.

Одночасно, за даними МВФ, дефіцит сектору загальнодержавного управління (включно фонди соціального страхування та Пенсійний фонд) становить 59.1 млрд. грн.

Усі показники дефіциту бюджету, як безпосередньо бюджету, так і сектору загальнодержавного управління, свідчать про дотримання усіх критеріїв МВФ у поточному році.

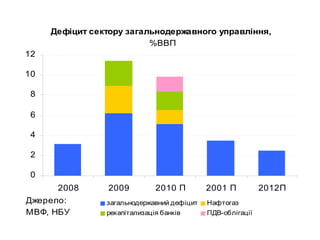

#5 Теж саме відноситься і до цифр щодо дефіциту бюджету на 2010 рік порівняно з 2009 роком. Загальний дефіцит передбачається не більше 10%ВВП проти 11.3%ВВП у 2009 році. Відповідно сектору державного управління 5.1%ВВП проти 6.2%ВВП у 2009 році.

Довідково:

У 2009 році: 6,2% ВВП (57,1 млрд.грн.) - безпосередньо дефіцит сектору загальнодержавного управління (загальнодержавний дефіцит);

2,5%ВВП (22,7 млрд.грн.) - дефіцит НАК “Нафтогаз”;

2,6%ВВП (23,3 млрд.грн.) - рекапіталізація банків.

У 2010 році : 5,5%ВВП (59,6 млрд.грн.) - безпосередньо дефіцит сектору загальнодержавного управління (загальнодержавний дефіцит);

1%ВВП (11 млрд.грн.) - дефіцит НАК “Нафтогаз”;

1,8%ВВП (20 млрд.грн.) - рекапіталізація банків.

1,5%ВВП (16,4 млрд.грн.) – ПДВ-облігації.

Одночасно, головним є, якщо ми хочемо повернути макростабільність, зменшення боргу. Ми повинні взяти і виконувати зобов’язання щодо скорочення дефіциту сектору загальнодержавного управління до 3.5%ВВП у 2011 році та 2.5%ВВП у 2012 році. Це, одночасно, дозволить і зберегти, і навіть, певною мірою зменшити, рівень державного боргу як відношення до ВВП.

Згідно з оцінками Міжнародного валютного фонду макрофінансові ризики в поточному році для України послідовно зменшуються. Про що свідчить як динаміка свопу на суверенний дефолт України (зменшення склало більше ніж на 700 б.п. або на 58.2% з початку року, хоча все залишається на високому рівні більше 500 б.п.), так і спреду доходності між цінними паперами України й нових ринкових економік (зменшився з початку року близько на 460 б.п.).

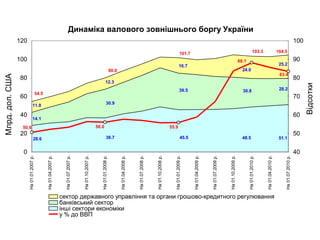

#6 Я не ідеалізую ситуацію. Але переконаний, що провокативні заяви щодо питання зовнішнього боргу України в значній мірі обумовили те, що наслідки кризи були такими сильними, зокрема відтік капіталу та значна девальвація національної валюти. Так, загальний корпоративний борг був достатньо значним і перед кризою складав 95,4 млрд.дол.США. Цей борг, в значній мірі, є боргом великих українських корпорацій (інколи навіть перед самими собою, тобто українських резидентів, від них же самих зареєстрованих в інших країнах). Борг банківського сектору, знов таки, це – борг, в першу чергу, банків з іноземним капіталом перед материнськими банками та достатньо великих українських банків.

Як показав час, і корпоративний сектор, і банківський сектор, в значній мірі, впорались з викликами повернення та обслуговування боргу. Разом з тим, розвиток подій показав, що відбулось покриття існуючого боргу новими позиками. Покриття виплат за раніше залученими кредитами та облігаціями приватного сектору новими позиками (rollover) становило за 9 місяців 2009 року: банками -74%, іншими секторами - 87%, в цілому - 78% та за 9 місяців 2010 року: 87%, 115%, 97% відповідно. Хоча, звісно, були і певні випадки реструктуризації боргу, дефолту тощо.

Зменшення зовнішньої заборгованості банківського сектору має об’єктивні підстави, оскільки в докризовий період українська економіка була значно перекридитована і відношення кредитів до ВВП було значно вищим, ніж у країнах з відповідним економічним розвитком. Як результат, станом на 01.10.2010 борг банківського та небанківського сектору зменшився до 79.3 млрд.дол.США з 95.4 млрд.дол.США, зокрема банківського сектору - до 28.2 млрд.дол.США з 39.5 млрд.дол.США. Одночасно, скорочення зовнішнього боргу банківського сектору, в свою чергу, заміщувалось коштами, вкладеними в нарощення капіталу банків. З іншого боку, це скорочення обумовлене також високими ризиками кредитування реального сектору.

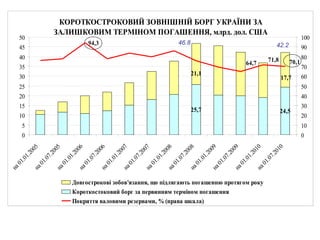

#7 Як ви знаєте, суттєву проблему складав короткостроковий зовнішній борг, обсяг якого був значним та постійно зростав. Національний банк України запровадив постійне інформування суспільства про короткостроковий зовнішній борг за залишковим терміном погашення, який включає короткостроковий борг, тобто який необхідно повернути на протязі наступних 12 місяців, та довгострокові зобов'язання, що підлягають погашенню також у наступні 12 місяців.

Після досягнення піку на 01.07.2010 (46.8 млрд.грн.) він постійно скорочувався. Незважаючи на зростання короткострокового боргу внаслідок позички від ВТБ - банку (2 млрд.дол.США), короткостроковий борг за залишковим терміном погашення (42.2 млрд.дол.США) не несе загрози дестабілізації ситуації. Одночасно, валютні резерви, що покривають 70% боргу, забезпечують, при проведенні якісної монетарної політики, його вчасне повернення.

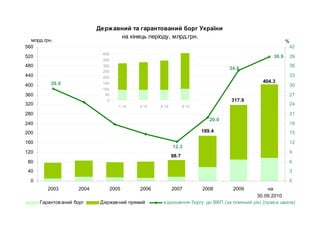

#8 Що дійсно потребує уваги, то це державний прямий та гарантований борг України. І хоча, зростання боргу в 2010 році відбувається меншими темпами, ніж у 2008-2009 роках, з початку року на 27.2% та як відношення до ВВП на 5 в.п. до 38.9% ВВП на кінець жовтня 2010 року. Тим не менш, високими (86.4 млрд.грн.) є абсолютний приріст зростання державного боргу.

Головне - критичною для України є частка боргу як відношення до ВВП. Для України безпечним рівнем державного боргу є 40% ВВП, і цього рівня потрібно неухильно дотримуватись.

Одночасно варто звернути увагу на значний приріст боргу у 2008-2009 роках. Після 2007 року відбувалося майже двократне щорічне збільшення державного боргу як в абсолютному значенні, та як % ВВП:

у 2008 році більше, ніж на 100 млрд.грн. до 189.4 млрд.грн. або на 6.7 в.п. до 20% ВВП.

у 2009 році більше, ніж 120 млрд.грн. до 317.9 млрд.грн. та майже на 15 в.п. до 34.8%ВВП.

Це кардинально змінило ситуацію, що спостерігалася протягом 2003-2007 років, коли борг практично не змінювався в абсолютному значенні, але постійно зменшувався як відношення до ВВП. Так, після зниження державного боргу як відношення до ВВП впродовж багатьох років, а також підтримання стабільного абсолютного обсягу, у 2007 році було досягнуто мінімального рівня державного боргу як % ВВП - 12.3% (88.7 млрд.грн. або 17.6 млрд.дол.США).

#9 Якщо говорити про навантаження на бюджет з огляду на обслуговування та погашення боргу, піковими роками щодо виплат по борговим зобов'язанням є 2011 та 2013 роки. Відповідно, за даними Міністерства фінансів України у 2011 році загальна сума виплат за державним боргом становить 53.5 млрд.грн. (4.3%ВВП): обслуговування - 19.6 млрд.грн. (1.6%ВВП) та погашення - 33.9 млрд.грн. (2.7%ВВП) .У свою чергу, у 2013 році – 55.2 млрд.грн. (3.3%ВВП): обслуговування 13.5 млрд.грн. (0.8%ВВП) та погашення 41.7 млрд.грн. (2.5%ВВП).

Якщо протягом наступних років відбудеться скорочення дефіциту бюджету, а отже і нарощування боргу, зазначені обсяги є цілком реальними для сплати.

#10 І знов про бюджет.

Структура видатків бюджету не достатньо сприяє економічному зростанню: суттєвою залишається частка соціальних витрат у видатках бюджету.

Одночасно, частка капітальних видатків у поточному році більша, ніж у 2009 (6,1% та 5,5%, відповідно). Хоча, вона залишається низькою порівняно з 2006-2008 роками (відповідно на капітальні видатки спрямовувалось 10-12%).

#11 Так, за січень-вересень 2010 року оплата праці та поточні трансферти населенню складає 63,7% бюджетних видатків.

Якщо ми хочемо мати зовсім іншу країну і розвивати її, використовуючи бюджет як інструмент розвитку, то структура видатків бюджету має бути зовсім іншою. А коли 30% видатків бюджету - поточні трансфери для населення, 34% - оплата праці з нарахуваннями, тощо - це справді можна називати «бюджетним проїданням».

Скажіть, чому жоден міністр фінансів, жоден прем’єр, навіть той, що раніше очолював Податкову адміністрацію, не відмовиться від доведення щомісячних планів по зборам до бюджету для Податкової адміністрації і митниці? Бо, з одного боку, їм кажуть, щоб збирали податки від економічної діяльності, в тому числі з банків, з бізнесу, повертали ПДВ. Але з іншого – є план по доходах і він має його виконувати. Економіка може розвиватися інакше, ніж планує Міністерство фінансів, і тоді податкова і митниця що будуть робити: виконувати план чи збирати податки в залежності від дійсного стану справ?

Це має відношення до всього. І до бюджету, зокрема. Чи є привід для занепокоєння поточним станом державних фінансів та боргу? Відповідаю: при якісній макроекономічній політиці, в тому числі відмові від того, щоб бюджет тиснув на бізнес і вичавлював податки, матимемо зовсім іншу ситуацію. Скажіть, чому жоден міністр фінансів, жоден прем’єр, навіть той, що раніше очолював Податкову адміністрацію, не відмовиться від доведення щомісячних планів по зборам до бюджету для Податкової адміністрації і митниці? Бо, з одного боку, їм кажуть, щоб збирали податки від економічної діяльності, в тому числі з банків, з бізнесу, повертали ПДВ. Але з іншого – є план по доходах і він має його виконувати. Економіка може розвиватися інакше, ніж планує Міністерство фінансів, і тоді податкова і митниця що будуть робити: виконувати план чи збирати податки в залежності від дійсного стану справ?

Це має відношення до всього. І до бюджету, зокрема. Чи є привід для занепокоєння поточним станом державних фінансів та боргу? Відповідаю: при якісній макроекономічній політиці, в тому числі відмові від того, щоб бюджет тиснув на бізнес і вичавлював податки, матимемо зовсім іншу ситуацію.

#12 Останнє по бюджету.

Тут я хочу підтримати те, про що весь час говорить пан Пинзеник і, на жаль, дуже мало інших політиків.

Ми обов’язково маємо суттєво зменшити частку перерозподілу ВВП через бюджет, включаючи Пенсійний фонд, щоб дійти до того рівня, який мали країни, де спостерігалося високе економічне зростання (Німеччина у 50-ті-60-ті рр., країни Східної Азії) - до 30-35% (а зараз маємо біля 50%). Це повинно бути не різке скорочення, а послідовне зменшення. Тобто, економіка має зростати значно вищими темпами, ніж зростають бюджетні видатки. В тому числі і для того, щоб розвивався фондовий ринок.

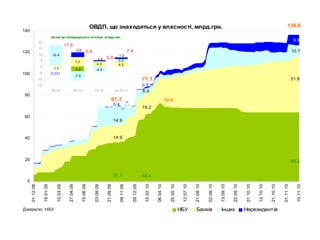

#13 Починаючи з кінця 2008 року та до ІІ кварталу 2010 року відбувалося нарощування обсягів ОВДП, які знаходяться у власності НБУ Максимальний обсяг ОВДП, які знаходилися у власності НБУ, становив 72,9 млрд.грн. на початку другого кварталу 2010 року. Варто відзначити, що збільшення відбулося як за рахунок ОВДП для рекапіталізації банків, так і за рахунок випуску ОВДП з метою реструктуризація залишку заборгованості КМУ перед НБУ визначеної абзацом третім частини першої статті 1 Закону України від 20.04.2000 № 1697-III шляхом випуску та передачі НБУ ОВДП (7.9 млрд.грн.). ОВДП, які знаходяться у власності НБУ, більшою мірою були спрямовані на потреби рекапіталізації банків (з 64,7 млрд. грн. – 49,4 млрд. грн. на рекапіталізацію банків та юросіб)

Починаючи з ІІ кварталу 2010 року обсяг ОВДП у власності НБУ постійно зменшується. З цього часу, станом на 11 листопада 2010 року, обсяг ОВДП, які знаходяться у власності НБУ, зменшився майже на 9 млрд.грн та склав 64,2 млрд.грн.

Відбулось значне зростання обсягів ОВДП у власності нерезидентів – з 0,5 млрд. грн. на початок 2010 року до 9,9 млрд. грн. станом на 11.11.2010.

Держава складає суттєву конкуренцію кредитуванню реального сектору (ефект витіснення). Обсяг ОВДП у власності банків становить 5.6% активів банків, які складають 931 млрд.грн.

#16 Для України, з урахуванням необхідності повернення довіри, безпечним рівнем державного боргу є, і це підтверджує Міжнародний валютний фонд, 40% ВВП - та межа, за яку небажано переступати. А по інших країнах є 60%. І коли її не переступатимемо, а ще одночасно здійснюватимемо проголошені реформи, розвиток подій буде позитивним. Всі випуски цінних паперів уряду, у т.ч. і ПДВ-облігації, і на все інше, йдуть у передбачених Меморандумом рамках. Виконання всіх критеріїв — як монетарних, так і бюджетних, і є запорукою того, що відновлення фінансової і цінової стабільності дуже реалістичне.

От знову лунає: банки не вкладають в реальну економіку. Згадайте початок року, всі ці очікування, ставки. Доходність по ОВДП становила близько 25%, ставки по кредитах - за 20%. НБУ казав: «Інфляція буде знижуватися». Знижуватиметься інфляція - повертатиметься довіра, стабільність - ставки кредитування зменшуватимуться. Було досягнуто зниження інфляційного тиску, внаслідок чого знизилась доходність ОВДП, та, відповідно, ставки по кредитам у реальний сектор. При цьому облікова ставка знижувалась и становила: з 8.06.10 - 9.5%, з 8.07.10 - 8.5% та з 10.08.10 - 7.75%.

Що відбудеться, якщо нерезиденти підуть? Але виникає питання: а чому їм іти? Якщо країна рухатиметься більш-менш нормально, то їхній заробіток у даному випадку дуже привабливий. При цьому співвідношення обсягу ОВДП у власності нерезидентів до валових золотовалютних резервів на 01.11.10 складає приблизно 3%.