Головне

2

Зростання індексуфінансового стресу було короткостроковим і зумовлене найбільшою

мірою зростанням доходності державних цінних паперів.

У першій декаді березня відбувся злам тренду зростання строкових гривневих та

валютних депозитів. Від пікових значень строкові гривневі кошти населення

зменшилися на 2.5%, а валютні (у доларовому еквіваленті) – на 4.0%. Проте темпи

відпливу були значно нижчими, ніж у перші дні криз 2008 та 2014 років.

За тиждень, що закінчився 17 квітня, гривневі кошти населення зросли в цілому на 1.4%

через виплату зарплат та інших платежів населенню. Строкові гривневі депозити

скоротилися на 0.1%. Валютні кошти зменшилися за звітний тиждень на 0.5%, проте це

було нижче ніж тиждень тому (-1.3%).

Відплив строкових депозитів призупинив тенденцію зниження ставок за гривневими

депозитами. Від початку року вартість 3-місячних гривневих вкладів знижувалася

помірніше, ніж 12-місячних.

Більшість великих банків має достатній запас ліквідності і тримає гривневі ставки за

депозитами практично незмінними. Коефіцієнт покриття ліквідністю (LCR) перевищує

норматив майже удвічі.

3.

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

06.08 01.09 08.0903.10 10.10 05.11 12.11 07.12 02.13 09.13 04.14 11.14 06.15 01.16 08.16 03.17 10.17 05.18 12.18 07.19 02.20

Банкрутство Lehman Brothers

Початок кризи в Україні

Прийняття антикризових

законів за вимогою МВФ

Заворушення на

Грушевського

Президентські

вибори в Україні

Загострення військового

конфлікту на сході країни

Перехід до гнучкого

курсоутворення

Початок переговорів

про реструктуризацію

Домовленість про

реструктуризaцію

зовнішнього боргу

Націоналізація

Приватбанку

Загострення

боргової кризи ЄС

Погодження

вимог МВФ

Віднесення Дельта банку

до категорії

неплатоспроможних

Збройна агресія Росії у

Керченській протоці

Окружний суд визнав

націоналізацію

Приватбанку незаконною

Рекордне падіння на

фондових ринках США

Індекс фінансового стресу нормалізується після сплеску у березні

3

Джерело: НБУ.

Локальний максимум зафіксовано 24

березня, далі відбувається поступове

зменшення рівня стресу.

Найбільший внесок у зростання індексу

був від сектору державних фінансів

через підвищення доходності суверенних

облігацій.

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

03.03 10.03 17.03 24.03 31.03 07.04 14.04

4.

Відплив коштів населеннябув помірним

Кошти фізичних осіб, 31.12.2019=100%

4

Джерело: НБУ, щоденні дані.

Строкові гривневі та валютні кошти фізичних осіб зростали до першої декади березня,

потім почали знижувався.

На звітному тижні скорочення валютних депозитів, зокрема строкових загальмувало.

Вплинуло укріплення валюти та стабільне постачання готівкової валюти до кас банків.

На зростання гривневих коштів на вимогу впливають виплати зарплати, пенсій та

соціальних виплат. Також багато строкових депозитів після завершення строку

залишають на поточних рахунках.

Кошти суб’єктів господарювання, 31.12.2019=100%

90%

93%

95%

98%

100%

103%

105%

108%

110%

31.12 15.01 30.01 14.02 29.02 15.03 30.03 14.04

Всього у гривні

Строкові у гривні

Всього у ін. валюті (дол.екв.)

Строкові у ін. валюті (дол.екв.)

90%

95%

100%

105%

110%

115%

120%

31.12 15.01 30.01 14.02 29.02 15.03 30.03 14.04

Всього у гривні Всього у ін. валюті (дол.екв.)

5.

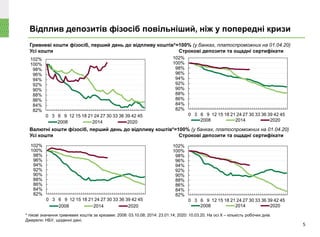

Відплив депозитів фізосібповільніший, ніж у попередні кризи

5

* пікові значення гривневих коштів за кризами: 2008: 03.10.08; 2014: 23.01.14; 2020: 10.03.20. На осі Х – кількість робочих днів.

Джерело: НБУ, щоденні дані.

Гривневі кошти фізосіб, перший день до відпливу коштів*=100% (у банках, платоспроможних на 01.04.20)

Усі кошти Строкові депозити та ощадні сертифікати

Валютні кошти фізосіб, перший день до відпливу коштів*=100% (у банках, платоспроможних на 01.04.20)

Усі кошти Строкові депозити та ощадні сертифікати

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

102%

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45

2008 2014 2020

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

102%

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45

2008 2014 2020

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

102%

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45

2008 2014 2020

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

102%

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45

2008 2014 2020

6.

У іноземних банкахскоротилися гривневі строкові депозити

Строкові гривневі депозити фізичних осіб за

групами банків, 31.12.2019=100%

6

Зміна коштів фізичних осіб

*Строкові валютні депозити у банках з російським державним капіталом скоротилися від початку року на 41%.

Джерело: НБУ, щоденні дані.

Строкові валютні депозити та ощадні

сертифікати фізичних осіб за групами банків (у

доларовому еквіваленті), 31.12.2019=100%

95%

100%

105%

110%

115%

31.12 21.01 11.02 03.03 24.03 14.04

млрд

грн

%

млрд

грн

%

Гривневі кошти

фізосіб

13.0 3.9% 4.9 1.4%

з них строкові

депозити та

ощадні сертифікати

-0.6 -0.4% -0.2 -0.1%

Гривневі кошти

суб’єктів

господарювання

-6.6 -2.1% 0.8 0.3%

млн

дол.

США

%

млн

дол.

США

%

Валютні кошти фізосіб

(у дол. екв.)

-132.6 -1.3% -51.9 -0.5%

з них строкові

депозити та

ощадні сертифікати

-82.7 -1.2% -44.1 -0.7%

Валютні кошти

суб’єктів

господарювання (у

дол. екв.)

192.2 2.3% -58.9 -0.7%

Зміна за

звітний

тиждень

13.04 - 17.04

Зміна за

попередній

тиждень

06.04 - 10.04

90%

92%

94%

96%

98%

100%

102%

104%

31.12 21.01 11.02 03.03 24.03 14.04

Державні Приватбанк

Іноземні (без РФ) Іноземні (РФ)*

Приватні Усі банки

7.

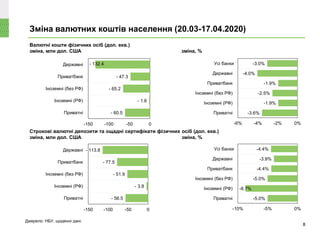

Зміна гривневих коштівнаселення (20.03-17.04.2020)

7

Джерело: НБУ, щоденні дані.

Гривневі кошти

зміна, млрд грн зміна, %

Строкові гривневі депозити та ощадні сертифікати фізичних осіб

зміна, млрд грн зміна, %

2.4

5.5

11.0

7.8

0 5 10 15

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

4.8%

1.2%

8.2%

8.9%

9.5%

8.3%

0% 5% 10% 15%

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

Усі банки

- 0.5

- 1.6

- 0.5

- 0.3

-2 -1 0

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

-1.4%

-2.9%

-4.8%

-0.8%

-0.6%

-1.6%

-6% -4% -2% 0%

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

Усі банки

8.

Зміна валютних коштівнаселення (20.03-17.04.2020)

8

Джерело: НБУ, щоденні дані.

Валютні кошти фізичних осіб (дол. екв.)

зміна, млн дол. США зміна, %

Строкові валютні депозити та ощадні сертифікати фізичних осіб (дол. екв.)

зміна, млн дол. США зміна, %

- 60.5

- 1.6

- 65.2

- 47.3

- 132.4

-150 -100 -50 0

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

-3.6%

-1.9%

-2.5%

-1.9%

-4.0%

-3.0%

-6% -4% -2% 0%

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

Усі банки

- 56.5

- 3.8

- 51.9

- 77.5

- 113.8

-150 -100 -50 0

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

-5.0%

-8.7%

-5.0%

-4.4%

-3.9%

-4.4%

-10% -5% 0%

Приватні

Іноземні (РФ)

Іноземні (без РФ)

Приватбанк

Державні

Усі банки

9.

Зниження гривневих депозитнихставок загальмувало у березні

Вартість нових строкових депозитів фізосіб та

кредитів суб’єктам господарювання у гривні, %

річних

9

Український індекс ставок за 3-місячними

депозитами фізичних осіб, % річних

Зниження вартості строкових гривневих вкладів, яке тривало з грудня 2019 року з

середини березня загальмувало, відображаючи невпевненість вкладників.

Сплеск вартості кредитів суб’єктам господарювання мав тимчасовий ефект.

Джерело: “Thomson Reuters”, 5-денна ковзна середня.

10%

12%

14%

16%

03.01 20.01 06.02 23.02 11.03 28.03 14.04

Депозити фізичних осіб

Кредити суб'єктам господарювання

Джерело: НБУ, щоденні дані.

0.6%

0.7%

0.8%

0.9%

1.0%

1.1%

1.2%

1.3%

1.4%

1.5%

1.6%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

16%

31.12 21.01 11.02 03.03 24.03 14.04

Гривня Долар США (п.ш.)

10.

Cтавки знизилися заусіма строками

10

Український індекс ставок за 3-місячними депозитами фізичних осіб, % річних

гривня долар США

Джерело: “Thomson Reuters”, 5-денна ковзна середня.

14.4%

14.9% 15.2%

11.9%

12.4% 12.4%

11.8% 11.9% 11.9%

11.0%

11.5%

12.0%

12.5%

13.0%

13.5%

14.0%

14.5%

15.0%

15.5%

3 місяці 6 місяців 12 місяців

03.01.2020 02.03.2020 17.04.2020

1.5%

2.1%

2.6%

1.0% 1.4%

1.8%

0.9%

1.1%

1.4%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3 місяці 6 місяців 12 місяців

03.01.2020 02.03.2020 17.04.2020

11.

LCR в усіхвалютах скорочується, але є вищим за норматив

Значення коефіцієнту покриття ліквідністю (LCR) у квітні зростало як у всіх валютах,

так і в іноземній валюті.

Майже усі банки виконують норматив LCR з перевищенням.

LCR в усіх валютах (щоденні значення)

11

LCR в іноземній валюті (щоденні значення)

* LCR банків з російським державним капіталом не показаний (>1000%)

Джерело: НБУ.

180%

200%

220%

240%

260%

280%

300%

320%

31.12 21.01 11.02 03.03 24.03 14.04

Державні Приватбанк

Іноземні (без РФ) Приватні

Усі

180%

200%

220%

240%

260%

280%

300%

320%

340%

360%

31.12 21.01 11.02 03.03 24.03 14.04

Державні Приватбанк

Іноземні (без РФ) Приватні

Усі

12.

Високоякісні ліквідні активив усіх валютах за тиждень зросли

12

ОР – обов’язкові резерви, КР – кореспондентські рахунки, ДС – депозитні сертифікати.

Джерело: НБУ.

Високоякісні ліквідні активи (ВЛА) в усіх валютах, млрд грн

За групами банків За інструментами

Структура ВЛА в усіх валютах

За групами банків За інструментами

-

100

200

300

400

500

600

700

31.12 21.01 11.02 03.03 24.03 14.04

Державні Приватбанк

Іноземні (без РФ) Іноземні (РФ)

Приватні

10.0%

7.2%

26.0%

23.0%

10.7%

8.3%

20.3%

26.5%

26.6%

29.8%

6.4%

5.2%

0% 20% 40% 60% 80% 100%

17.04.2020

02.03.2020

Готівка КР у банках з інв.рейт.

КР НБУ ДС НБУ

ОВДП>30д Інші

0

100

200

300

400

500

600

700

800

31.12 21.01 11.02 03.03 24.03 14.04

Інші ОВДП>30д

ДС НБУ КР НБУ

КР у банках з інв.рейт. Готівка

ВЛА (мінус ОР)

40.2%

40.4%

20.5%

21.8%

26.0%

24.3%

10.9%

11.2%

0% 20% 40% 60% 80% 100%

16.04.2020

02.03.2020

Державні Приватбанк

Іноземні (без РФ) Іноземні (РФ)

Приватні

13.

Високоякісні ліквідні активив іноземній валюті також зросли

13

Високоякісні ліквідні активи (ВЛА) в іноземній валюті, млрд дол. США

За групами банків За інструментами

Структура ВЛА в іноземній валюті

За групами банків За інструментами

0

2

4

6

8

10

31.12 21.01 11.02 03.03 24.03 14.04

Готівка КР у банках з інв.рейт.

КР НБУ ОВДП до 30д

МФО та МБР Депозити овернайт

Інші

0

2

4

6

8

10

31.12 21.01 11.02 03.03 24.03 14.04

Державні Приватбанк

Іноземні (без РФ) Іноземні (РФ)

Приватні

12.2%

8.4%

71.8%

76.1%

8.4%

5.5%

4.4%

5.6%

0% 20% 40% 60% 80% 100%

17.04.2020

02.03.2020

Готівка КР у банках з інв.рейт.

КР НБУ МФО та МБР

ОВДП до 30д Депозити овернайт

47.8%

54.0%

9.1%

10.9%

30.2%

23.6%

9.9%

8.6%

0% 20% 40% 60% 80% 100%

17.04.2020

02.03.2020

Державні Приватбанк

Іноземні (без РФ) Іноземні (РФ)

Приватні

КР – кореспондентські рахунки.

Джерело: НБУ.

14.

Частка прострочених гривневихроздрібних кредитів зросла

Структура портфеля роздрібних гривневих

кредитів за прострочкою*

14

Джерело: дані опитування банків, розрахунки НБУ.

Оскільки від початку карантинних обмежень пройшло мало часу, частка дефолтних

кредитів (прострочених понад 90 днів) зросла незначно – на 1 в.п.

Однак частка прострочених понад 7 днів гривневих роздрібних кредитів зросла на 4.3

в.п. з початку березня. Зростання суттєво прискорилось у квітні.

Серед лідерів – приватні та іноземні банки.

Зміна частки прострочених понад 7 днів роздрібних

гривневих кредитів до даних на 1 березня 2020 року*

4.3%

3.5%

4.9%

4.9%

0% 2% 4% 6%

Усі банки

Державні

Приватні

Іноземні

На 01.04 На 13.04

79.7%

78.6%

75.4%

0% 20% 40% 60% 80% 100%

На 01.03

На 01.04

На 13.04

до 7 днів від 8 до 30 днів від 31 до 60 днів

від 61 до 90 днів понад 90 днів

* Інформація за результатами опитування 21 найбільшого банку. Не є елементом обов'язкової статистичної звітності, відображає дані

банків. НБУ не гарантує точності інформації, отриманої від банків.

15.

Поступово погіршується іякість обслуговування кредитів МСБ

Структура портфеля гривневих кредитів МСБ

за прострочкою*

15

Примітка: без врахування прострочених на 01.03.2020 гривневих кредитів Приватбанку

Джерело: дані опитування банків, розрахунки НБУ.

Частка прострочених понад 7 днів гривневих кредитів зросла на 5.1 в. п. з початку

березня, валютних – на 4.1 в. п.

Переважно зростання відбулось за перші тижні квітня.

При цьому частка непрацюючих кредитів майже не змінилась.

Структура портфеля кредитів МСБ в іноземній

валюті за прострочкою*

81.8%

81.4%

76.7%

0% 20% 40% 60% 80% 100%

На 01.03

На 01.04

На 13.04

до 7 днів від 8 до 30 днів від 31 до 60 днів

від 61 до 90 днів понад 90 днів

74.7%

74.0%

70.7%

0% 20% 40% 60% 80% 100%

На 01.03

На 01.04

На 13.04

до 7 днів від 8 до 30 днів від 31 до 60 днів

від 61 до 90 днів понад 90 днів

* Інформація за результатами опитування 21 найбільшого банку. Не є елементом обов'язкової статистичної звітності, відображає дані

банків. НБУ не гарантує точності інформації, отриманої від банків.

16.

Ключові проблеми Щозроблено?

Зростання ризиків

погіршення якості активів

Банки запроваджують кредитні канікули та розпочали реструктуризації кредитів

позичальникам, що постраждали від обмежень у зв'язку з карантином

Банки зберігають збалансовану лімітну політику: за потреби збільшено ліміти

користувачам карток та знижено неактивним користувачам

НБУ пом'якшив вимоги до оцінки кредитного ризику – кредити, що було

реструктуризовано у зв'язку з обмеженнями через карантин, не чинитимуть

негативного впливу на капітал банків (зміни до Положення № 351 про оцінку

кредитного ризику за активними операціями банків)

Погіршення настроїв

клієнтів збільшує ризик

відтоку коштів

Банки витримують значний запас високоякісних ліквідних активів та виконують

нормативи ліквідності із запасом

Всі зобов'язання перед клієнтами виконуються банками в повному обсязі

Банки забезпечують безперебійну роботу відділень, банкоматної мережі та систем

онлайн платежів

НБУ та банки організували доставку готівкової валюти, попит на готівкову валюту

задоволено

Заходи, здійснені для пом'якшення наслідків кризи (1)

16

17.

Ключові проблеми Щозроблено?

Ускладнена робота в

умовах карантину

Банками організовано гнучкий графік роботи банківських відділень

Банками виконується дезінфекція приміщень

Банки провели інформаційну роботу серед клієнтів з популяризації онлайн-платежів

Банки зменшили комісії за безготівкові операції

НБУ організував процес карантину готівки

НБУ призупинив перевірки банків

Подовжено строки подання звітності до НБУ

Відкладено виконання банками низки вимог НБУ, які потребують присутності

працівників банків на робочих місцях, зокрема щодо запровадження частини ІТ

рішень для системи управління ризиками та процесу управління непрацюючими

активами, стрес-тестування, оцінка SREP

НБУ тимчасово призупинив вимоги щодо оцінки заставного майна

Погіршення умов

залучення фінансування

Призупинено вимоги накопичення буферів капіталу

НБУ рекомендував банкам утриматись від виплати дивідендів, що дозволить

зберегти запас капіталу для відновлення кредитування

Збільшено частоту операцій та подовжено термін кредитів рефінансування

Запроваджено інструмент довгострокового рефінансування

Заходи, здійснені для пом'якшення наслідків кризи (2)

17