Download to read offline

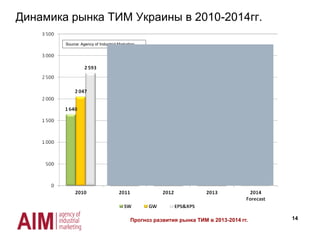

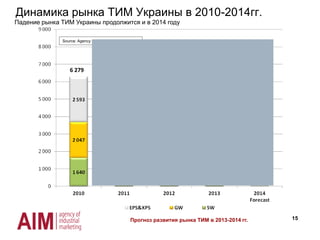

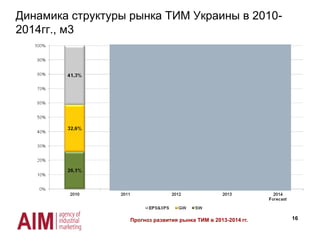

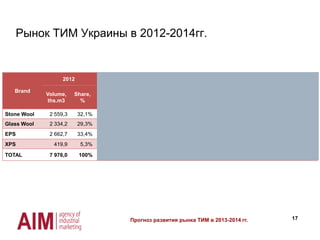

Документ содержит прогноз развития рынка теплоизоляционных материалов в Украине на 2013-2014 годы, основанный на статистическом анализе и мнениях более 260 экспертов отрасли. Прогнозируется падение рынка на 3,1% в 2014 году из-за нестабильной политической и экономической ситуации, а также изменения в доле различных теплоизоляционных материалов. Основные драйверы роста включают изменения в строительных нормативных документах и повышение тарифов на энергоносители.