Download to read offline

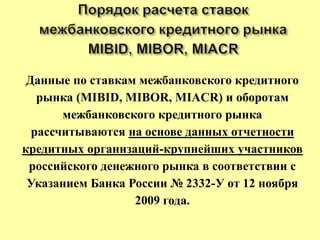

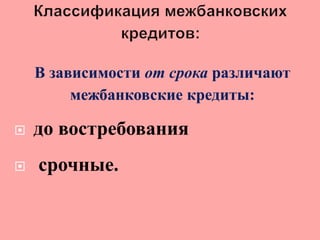

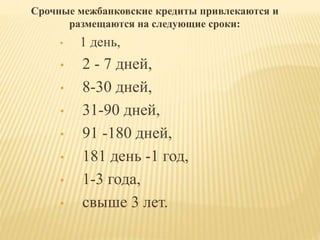

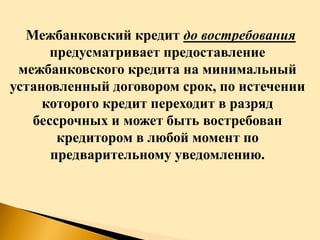

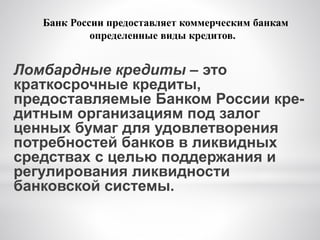

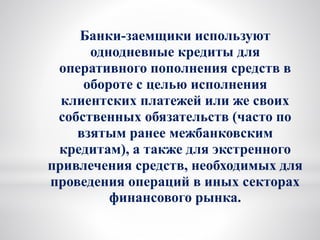

Документ описывает особенности межбанковского кредитования, включая рынок межбанковских кредитов, классификацию типов кредитов и механизм их выдачи и погашения. Основное внимание уделяется различным видам процентных ставок, срокам кредитования и условиям, касающимся обеспечения и погашения задолженности. Также упоминается роль Центрального банка России в регулировании кредитных операций и предоставлении временных ликвидных ресурсов коммерческим банкам.