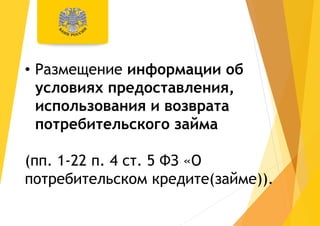

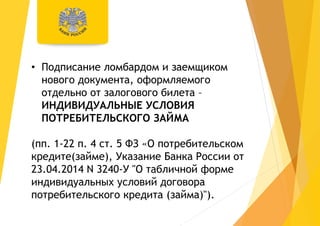

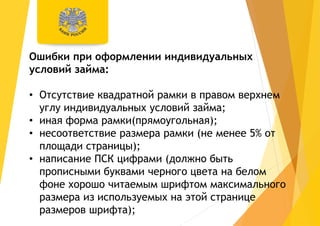

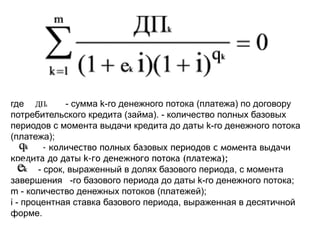

Документ описывает федеральный закон о потребительском кредите, в частности, условия предоставления и возврата потребительского займа, а также индивидуальные условия заимствования. Указаны ошибки при оформлении и расчете полной стоимости кредита, а также размеры ставок для автоломбардов и других ломбардов. Также подчеркивается обязательство уведомления заемщиков о текущем долге и предстоящих платежах.