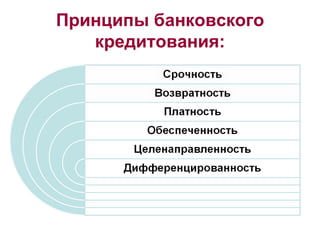

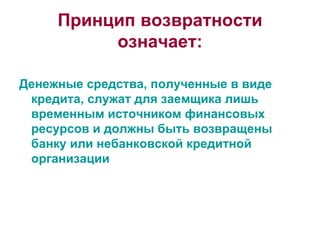

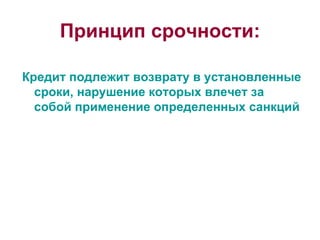

Документ описывает правовые основы банковской системы Российской Федерации, включая принципы банковского кредитования, такие как возвратность, срочность, платность, обеспеченность, целенаправленность и дифференцированность. Также рассматриваются ключевые элементы банковской системы, включая центральный банк, кредитные организации и их обязанности, а также ответственность за нарушения законодательства. Обсуждаются обязательные нормативы, установленные Центральным банком РФ для кредитных организаций, и последствия за их несоблюдение.