Презентація в рамках дисципліни "Документування господарських операцій суб'єктів господарювання" виконана студентом спеціальності 071"Облік і оподаткування" Літвіновим Дмитром

Куріленко Наталія. Старший радник адвокатської компанії "Соколовський і Партнери". Керівник податкової практики. Аудитор.

Сумнівна, безнадійна дебіторська заборгованість: бухгалтерський та податковий облік

Презентація в рамках дисципліни "Документування господарських операцій суб'єктів господарювання" виконана студентом спеціальності 071"Облік і оподаткування" Літвіновим Дмитром

Куріленко Наталія. Старший радник адвокатської компанії "Соколовський і Партнери". Керівник податкової практики. Аудитор.

Сумнівна, безнадійна дебіторська заборгованість: бухгалтерський та податковий облік

Презентація в рамках дисципліни "Документування господарських операцій суб1єктів господарювання" виконана студентка сеціальності 071"Облік і оподаткування" Бабченко Дар'я

Презентація в рамках дисципліни "Документування господарських операцій суб1єктів господарювання" виконана студентка сеціальності 071"Облік і оподаткування" Бабченко Дар'я

Нинішній етап розвитку економіки країни вимагає підвищеного попиту на сільськогосподарську продукцію, виробництво якої неможливе без розвинутого агропромислового комплексу. Тому вплив наукових розробок на сферу виробництва сільськогосподарської продукції набуває все більшої уваги, розцінюється як визначальний фактор інноваційного розвитку в розбудові продовольчого ринку України.

У сучасних умовах сільськогосподарського виробництва пріоритетним напрямком наукових досліджень є обґрунтування та удосконалення сучасних агротехнологій вирощування зернобобових культур на засадах енерго- і ресурсозбереження та екологічної безпечності. Зернобобові культури належать до цінних у продовольчому, кормовому та агроекологічному значенні рослин сільського господарства України.

За посівними площами та валовими зборами товарного насіння група зернобобових культур у світовому землеробстві займає друге місце після зернових. Така їхня позиція зумовлена тим, що вони є найдешевшим джерелом високоякісного білка для харчування людей і годівлі тварин та птиці. Крім цього, насіння бобових вирізняється позитивним впливом на здоров’я людей та тварин завдяки оптимально поєднаному в ньому амінокислотному складу, комплексу вітамінів, мінеральних елементів, інших біологічно активних сполук.

Випуск магістрів- науковців факультету мехатроніки та інжинірингу, 2024 р.tetiana1958

Державний біотехнологічний університет.

Випуск магістрів-науковців факультету мехатроніки та інжинірингу, 2024 р.

Спеціальність 133 "Галузеве машинобудування"

Практика студентів на складі одягу H&M у Польщіtetiana1958

Пропонуємо студентам Державного біотехнологічного університету активно поринути у аспекти логістики складу одягу H&M.

Метою практики є не тільки отримання теоретичних знань, а й їх застосування практично.

До 190-річчя від дня нродження українського письменника Юрія Федьковича пропонуємо переглянути віртуальну книжкову виставку, на якій представлена література про його життєвий шлях і твори автора.

zarahuvannia do pershogo klassu IMG_20240607_0001.pdf

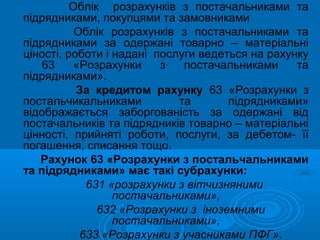

облік розрахунків з постачальників

1. Облік розрахунків з постачальниками та

підрядниками, покупцями та замовниками

Облік розрахунків з постачальниками та

підрядниками за одержані товарно – матеріальні

ціності, роботи і надані послуги ведеться на рахунку

63 «Розрахунки з постачальниками та

підрядниками».

За кредитом рахунку 63 «Розрахунки з

постальчикальниками та підрядниками»

відображається заборгованість за одержані від

постачальників та підрядників товарно – матеріальні

цінності, прийняті роботи, послуги, за дебетом- її

погашення, списання тощо.

Рахунок 63 «Розрахунки з постальчальниками

та підрядниками» має такі субрахунки:

631 «розрахунки з вітчизняними

постачальниками»,

632 «Розрахунки з іноземними

постачальниками»,

633 «Розрахунки з учасниками ПФГ».

2. На субрахунку 631 «Розрахунки з вітчизняними

постачальниками» ведеться облік розрахунків за

одержані товарно – матеріальні цінності, виконані

роботи, надані послуги з вітчизняними постачальниками

та підрядниками.

На субрахунку 632 «Розрахунки з іноземними

постачальниками» ведеться облік розрахунків з

іноземними постачальниками та підрядниками за

одержані товарно – матеріальні ціності, виконані роботи,

надані послуги.

На субрахунку 633 «Розрахунки з учасниками

ПФГ» учасник ПФГ веде облік розрахунків за одержані

від учасників ПФГ товарно – матеріальні ціності,

роботи і послуги.

Аналітичний облік ведеться окремо за кожним

постачальником та підрядником в розрізі кожного

документа (рахунку) на сплату.

Типову корисподенцію бухгалтерських рахунків по

обліку розрахунків з постачальниками та підрядниками

наведено у табл. 1

3. Для зберігання оплати підприємством

покупцем бажаних цінностей на його адресу від

постачальника виставляється «Рахунок -

фактура»

В якому в показується кількість, ціна загальна

сума (з урахування ПДВ) щодо їх оплати. В

свою чергу перерахування коштів на

розрахунковий рахунок постачальника

здійснюється за допомогою документа

«Платіжне доручення».

Підтверджується здійснення оплати

постачальнику є виписка банку по

розрахунковому рахунку підприємства.

Для отримання у постачальника придбаних

цінностей само вивозом, представнику

підприємств покупця повина бути видана

«Довіреність на одержанні цінностей»

4. Видача покупцю із складу постачальника

товарно – матеріальних цінностей здійснюється

на підставі документа «товарно – транспортна

накладка».

Вантажі, які находяться на підприємство від

постачальників, реєструються у «Журнал

обліку вантажів, що надійшли».

Записи у Картки складського обліку» цінностей ,

що надійшли , здійснюється на підставі товарно

– транспортних накладних або Прибуткового

ордера, який оформлюється комірником по

факту їх надходження .

Узагальнення інформації щодо розрахунків

із постачальниками та підрядниками

знаходить своє відображення при журнально –

ордерній формі обліку у журналі ордер №3, а при

спрощеній формі обліку– у розділі І Відомості 3-

М.