Договір комісії завждизаймав

особливе місце в діяльності суб'єктів

господарювання. За його допомогою

прийнято оформлювати відносини

торговельного посередництва, що вигідно

для обох сторін. На практиці частіше

застосовують два різновиди договору

комісії: на продаж або купівлю товарів.

3.

Комісійна діяльністьрегулюється положеннями:

* Цивільного кодексу України (від 16.01.2003 № 435-

IV)

* Нормами спеціального законодавства: Правилами

комісійної торгівлі непродовольчими товарами (від

13.03.1995 № 37)

* Інструкцією про порядок оформлення суб'єктами

господарювання операцій при здійсненні

комісійної торгівлі непродовольчими товарами

(від 08.07.1997 № 343)

4.

Учасниками сторін торговельногопроцесу при здійсненні

комісійної діяльності,

з одного боку, є суб'єкт господарювання, який приймає

товар на комісію (комісіонер),

а з іншого - фізична або юридична особа, що здає твар

на комісію (комітент).

Відповідно до ст. 1011 ЦКУ за договором комісії одна

сторона (комісіонер) зобов'язується за дорученням іншої

сторони (комітента) за комісійну плату здійснити одну або

кілька угод від свого імені, але за рахунок комітента

5.

Приймання накомісію нових товарів вітчизняного та

іноземного виробництва здійснюється за наявності

в комітента (крім фізичної особи, яка не має

статусу суб'єкта підприємницької діяльності),

документів, що засвідчують їх якість та безпеку, а

також зазначення у документах на товари, що

підлягають обов'язковій сертифікації,

реєстраційних номерів сертифікатів відповідності

чи свідоцтв про визнання відповідності та/або

декларацій про відповідність, якщо це встановлено

технічним регламентом.

6.

Під час прийманнятоварів на комісію комісіонер на

кожну одиницю товару виписує квитанцію у двох примірниках

і товарний ярлик (ф. № 3-ВТ). Квитанція ф. № І-ВТ підписується

комісіонером, комітентом і спеціалістом-оцінювачем.

Вона є основним документом, який підтверджує факт

приймання від комітента товару на комісію. Квитанція ф. № 2-

ВТ є комітентською карткою, на її підставі здійснюється

оприбуткування товару, прийнятого на комісію. Квитанція ф.

№ 2-ВТ прикладається до товарного звіту, який здається

матеріально-відповідальною особою до бухгалтерії.

7.

Облік товарів, переданихна комісію за договорами комісії та іншими цивільно-

правовими договорами, які не передбачають перехід права власності на ці товари до їх

продажу, ведеться у комітента на субрахунку 283 «Товари на комісії» (Інструкція № 291).

Аналітичний облік ведеться за видами товарів і комісіонерами. Нагадаємо, що

комітент, який передав комісіонеру товари, призначені для продажу, зберігає за

собою право власності на ці товари (до моменту продажу їх покупцям).

Після продажу комісіонером товарів, що належать комітенту, такий комітент,

зокрема, повинен:

визнати дохід від продажу та відобразити його суму за кредитом субрахунку 702

«Дохід від реалізації товарів»;

списати вартість реалізованих товарів з кредиту субрахунку 283 «Товари на комісії»

в дебет субрахунку 902 «Собівартість реалізованих товарів».

Облік витрат, пов'язаних зі збутом (реалізацією, продажем) товарів, ведеться на

рахунку 93 «Витрати на збут». Комісійна винагорода, яку комітент нараховує і сплачує

на користь комісіонера, також відображається за дебетом цього рахунку.

8.

Товари, одержані умежах договорів комісії (консигнації) та інших

цивільно-правових договорів, що уповноважують підприємство

здійснювати продаж товарів від імені та за дорученням іншої особи

без передачі права власності на такі товари, обліковуються у

комісіонера на позабалансовому субрахунку 024 «Товари, прийняті

на комісію» (Інструкція № 291). Аналітичний облік товарів, прийнятих на

комісію (консигнацію), ведеться за видами товарів та комітентами.

Облік цінностей, які відображено на позабалансовому субрахунку

024, ведеться за цінами, передбаченими в договорах, приймально-

передавальних актах тощо.

Після продажу комісійних товарів комісіонер списує їх з

позабалансового субрахунку 024. При цьому:

доходи від продажу комісійних товарів комісіонер відображає за

кредитом субрахунку 702;

суму виручки, отриману за комісійні товари, комісіонер відображає

ще й за дебетом субрахунку 704 «Вирахування з доходу» (оскільки цю

9.

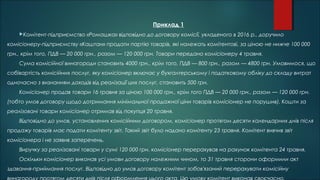

Приклад 1

Комітент-підприємство «Ромашка»відповідно до договору комісії, укладеного в 2016 р., доручило

комісіонеру-підприємству «Каштан» продати партію товарів, які належать комітентові, за ціною не нижче 100 000

грн., крім того, ПДВ — 20 000 грн., разом — 120 000 грн. Товари передано комісіонеру 4 травня.

Сума комісійної винагороди становить 4000 грн., крім того, ПДВ — 800 грн., разом — 4800 грн. Умовимося, що

собівартість комісійних послуг, яку комісіонер включає у бухгалтерському і податковому обліку до складу витрат

одночасно з визнанням доходів від реалізації цих послуг, становить 500 грн.

Комісіонер продав товари 16 травня за ціною 100 000 грн., крім того ПДВ — 20 000 грн., разом — 120 000 грн.

(тобто умов договору щодо дотримання мінімальної продажної ціни товарів комісіонер не порушив). Кошти за

реалізовані товари комісіонер отримав від покупця 20 травня.

Відповідно до умов, установлених комісійним договором, комісіонер протягом десяти календарних днів після

продажу товарів має подати комітенту звіт. Такий звіт було надано комітенту 23 травня. Комітент вивчив звіт

комісіонера і не заявив заперечень.

Виручку за реалізовані товари у сумі 120 000 грн. комісіонер перерахував на рахунок комітента 24 травня.

Оскільки комісіонер виконав усі умови договору належним чином, то 31 травня сторони оформили акт

здавання-приймання послуг. Відповідно до умов договору комітент зобов'язаний перерахувати комісійну

10.

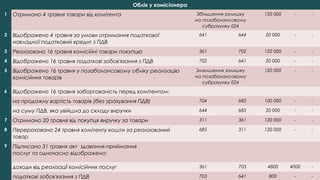

Таблиця 1№

з/п

Зміст

господарської

операції

Бухгалтерський

облікСума,

грн.

Податковий

облік

Дт Кт Доход

и

Витрат

и

1 2 3 4 5 6 7

Облік у комітента

1 Передано 4 травня партію товарів на комісію 283 281 80 000 - -

2 Відображено 4 травня податкові зобов'язання

з ПДВ

643 641 20 000 - -

3 Отримано 23 травня звіт, який свідчить про

продаж товарів 16 травня, внаслідок чого комітент

одночасно відображає:

доходи від реалізації товарів 361 702 120 000 100 000 -

суму ПДВ, яка увійшла до складу виручки

від реалізації

702 643 20 000 - -

собівартість реалізованих товарів 902 283 80 000 - 80 000

4 Отримано 24 травня від комісіонера кошти

за реалізовані товари

311 361 120 000 - -

5 Підписано 31 травня акт здавання-приймання

послуг

93 631 4000 - 4000

6 Нараховано 31 травня 641 631 800 - -

11.

Облік у комісіонера

1 Отримано4 травня товари від комітента Збільшення залишку

на позабалансовому

субрахунку 024

120 000 - -

2 Відображено 4 травня за умови отримання податкової

накладної податковий кредит з ПДВ

641 644 20 000 - -

3 Реалізовано 16 травня комісійні товари покупцю 361 702 120 000 - -

4 Відображено 16 травня податкові зобов'язання з ПДВ 702 641 20 000 - -

5 Відображено 16 травня у позабалансовому обліку реалізацію

комісійних товарів

Зменшення залишку

на позабалансовому

субрахунку 024

120 000 - -

6 Відображено 16 травня заборгованість перед комітентом:

на продажну вартість товарів (без урахування ПДВ) 704 685 100 000 - -

на суму ПДВ, яка увійшла до складу виручки 644 685 20 000 - -

7 Отримано 20 травня від покупця виручку за товари 311 361 120 000 - -

8 Перераховано 24 травня комітенту кошти за реалізований

товар

685 311 120 000 - -

9 Підписано 31 травня акт здавання-приймання

послуг та одночасно відображено:

доходи від реалізації комісійних послуг 361 703 4800 4000 -

податкові зобов'язання з ПДВ 703 641 800 - -

12.

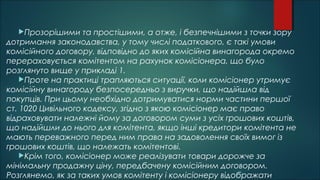

Прозорішими та простішими,а отже, і безпечнішими з точки зору

дотримання законодавства, у тому числі податкового, є такі умови

комісійного договору, відповідно до яких комісійна винагорода окремо

перераховується комітентом на рахунок комісіонера, що було

розглянуто вище у прикладі 1.

Проте на практиці трапляються ситуації, коли комісіонер утримує

комісійну винагороду безпосередньо з виручки, що надійшла від

покупців. При цьому необхідно дотримуватися норми частини першої

ст. 1020 Цивільного кодексу, згідно з якою комісіонер має право

відраховувати належні йому за договором суми з усіх грошових коштів,

що надійшли до нього для комітента, якщо інші кредитори комітента не

мають переважного перед ним права на задоволення своїх вимог із

грошових коштів, що належать комітентові.

Крім того, комісіонер може реалізувати товари дорожче за

мінімальну продажну ціну, передбачену комісійним договором.

Розглянемо, як за таких умов комітенту і комісіонеру відображати