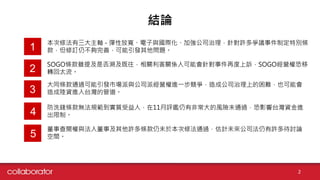

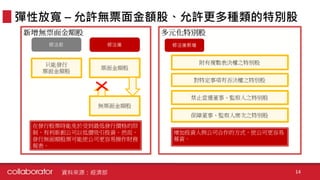

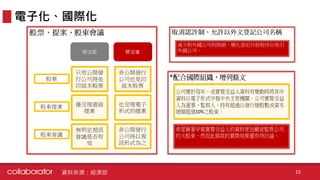

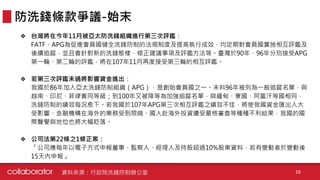

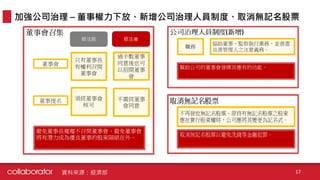

本次公司法修订主要涉及三大主轴:弹性放宽、电子与国际化、加强公司治理,制定了针对多起争议事件的特别条款。然而,修订仍未完善,可能导致其他问题,如大同条款可能引发经营权竞争,防洗钱条款则面临评鉴风险。整体来看,公司法仍需进一步讨论与改进。