Downloaded 14 times

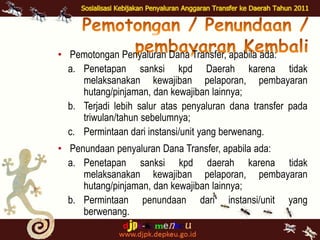

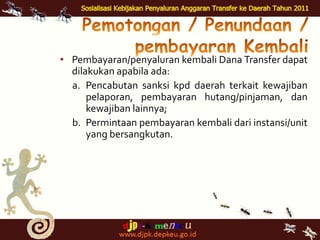

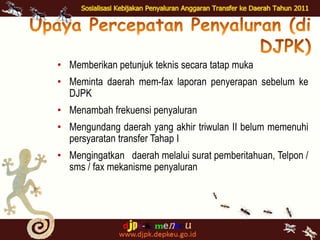

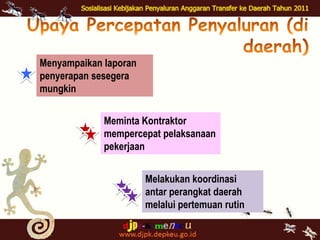

Dokumen tersebut membahas mekanisme penyaluran dana transfer pemerintah pusat ke daerah, termasuk DAU, DAK, Dana BOS, Dana Otsus, dan DPID. Ada beberapa ketentuan seperti penyaluran dilakukan secara bertahap, persyaratan laporan penyerapan, sanksi keterlambatan pelaporan, serta upaya percepatan penyaluran dan penyerapan dana.