Downloaded 63 times

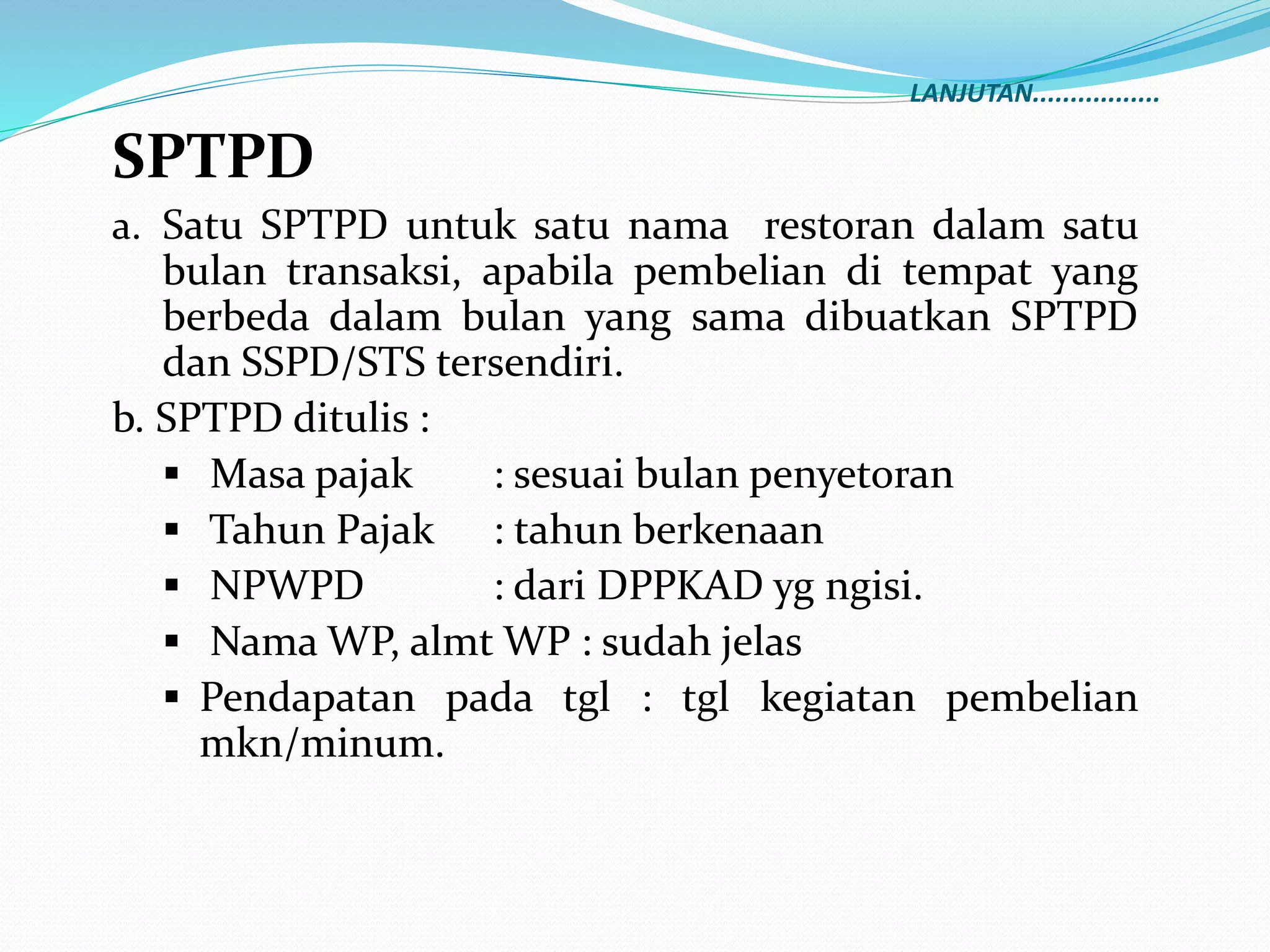

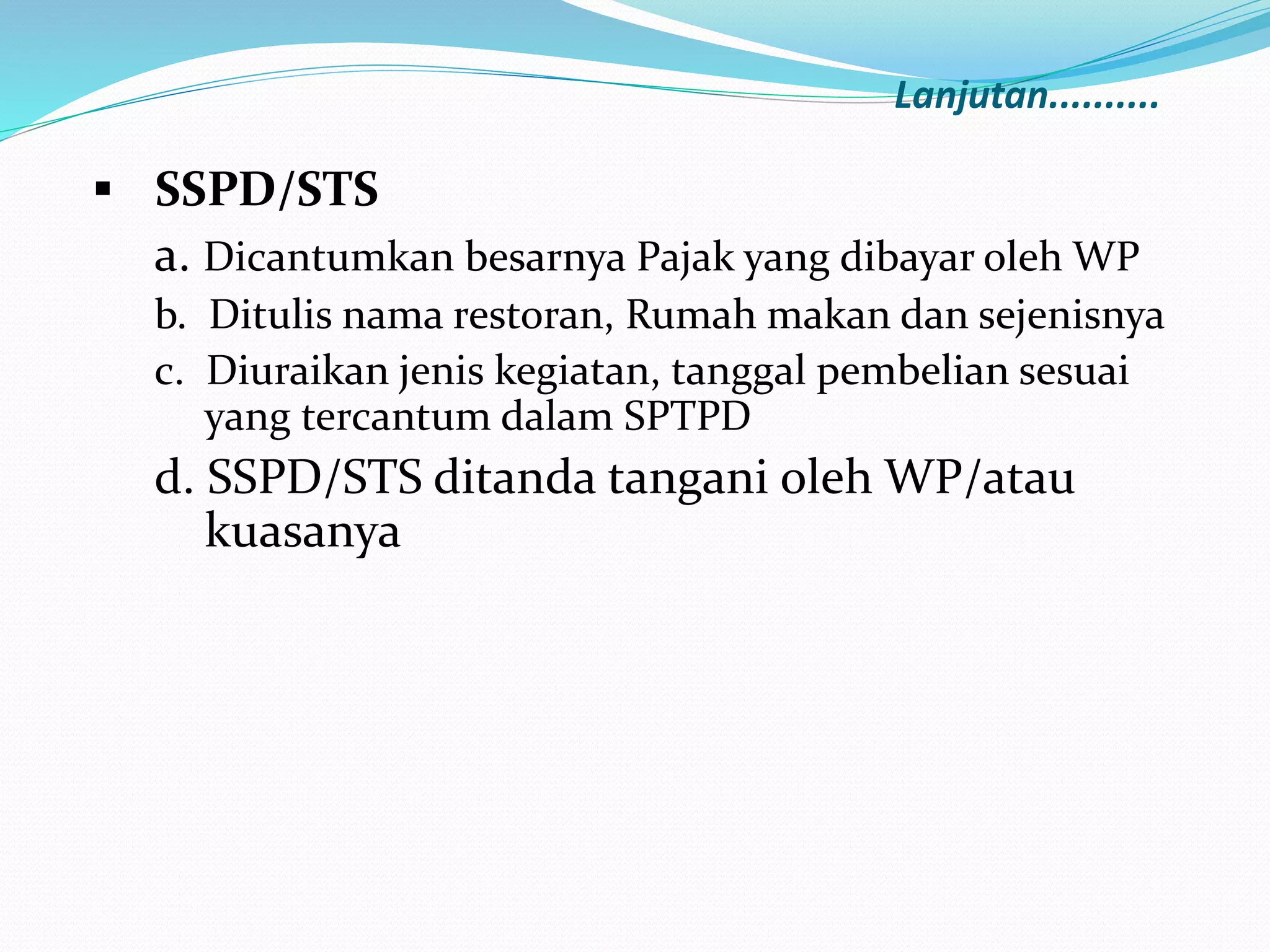

Dokumen ini membahas Perda No. 2 Tahun 2012 tentang pajak restoran di Kabupaten Kebumen, yang mencakup landasan hukum, objek, dan wajib pajak. Pajak restoran dikenakan tarif sebesar 10% dari jumlah pembayaran yang diterima, dengan sistem self assessment untuk pemungutan. Wajib pajak diharuskan mengisi dan menyerahkan Surat Pemberitahuan Pajak Daerah (SPTPD) dalam waktu 15 hari setelah masa pajak berakhir.

![PPT Perpajakan [TM1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptperpajakantm1-221114125502-622dc636-thumbnail.jpg?width=640&height=640&fit=bounds)