Downloaded 14 times

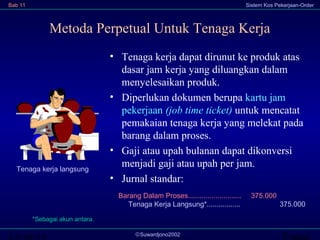

Dokumen tersebut membahas sistem biaya pekerjaan-order untuk menentukan biaya produk. Sistem ini menggunakan metode perpetual untuk mengalokasikan biaya material, tenaga kerja langsung, dan overhead ke setiap pekerjaan berdasarkan dokumen aliran seperti bon permintaan bahan baku dan kartu jam kerja. Sistem ini memungkinkan perusahaan menentukan biaya produksi untuk setiap pekerjaan pesanan khusus pelanggan.