NERACA AKTIVA

•Download as PPT, PDF•

0 likes•1,892 views

Dokumen tersebut menjelaskan penyajian subklasifikasi unsur-unsur laporan keuangan yaitu neraca, laporan laba rugi, dan laporan arus kas secara umum.

More Related Content

More from muliajayaabadi

More from muliajayaabadi (20)

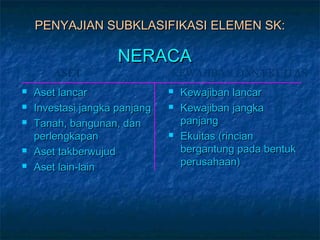

NERACA AKTIVA

- 1. PENYAJIAN SUBKLASIFIKASI ELEMEN SK: ASET NERACA Aset lancar Investasi jangka panjang Tanah, bangunan, dan perlengkapan Aset takberwujud Aset lain-lain KEWAJIBAN DAN EKUITAS Kewajiban lancar Kewajiban jangka panjang Ekuitas (rincian bergantung pada bentuk perusahaan)

- 2. PENYAJIAN SUBKLASIFIKASI ELEMEN SK: STATEMEN LABA-RUGI PENDAPATAN BIAYA LABA OPERASI PENDAPATAN (BIAYA) NONOPERASI LABA SEBELUM PAJAK PAJAK PENGHASILAN TAKSIRAN LABA (PENGHASILAN BERSIH) RPXXX XXX RPXXX XXX RPXXX XXX RPXXX

- 3. PENYAJIAN SUBKLASIFIKASI ELEMEN SK: STATEMEN ALIRAN KAS ALIRAN KAS DARI KEGIATAN OPERASI PENERIMAAN DARI PENGELUARAN UNTUK ALIRAN BERSIH ALIRAN KAS DARI KEGIATAN INVESTASI PENERIMAAN DARI PENGELUARAN UNTUK ALIRAN BERSIH ALIRAN KAS DARI KEGIATAN PENDANAAN PENERIMAAN DARI PENGELUARAN UNTUK ALIRAN BERSIH KENAIKAN (PENURUNAN) KAS RPXXX XXX RPXXX RPXXX XXX RPXXX RPXXX XXX RPXXX RPXXX

- 4. 1). TANGGAL 1 DESEMBER 2007, NY VERONICA MENDIRIKAN SALON KECANTIKAN “VERO SALON”. PADA TANGGAL TERSEBUT MENYERAHKAN UANG TUNAI SEJUMLAH RP. 20.000.000 (DUA PULUH JUTA RUPIAH) SEBAGAI PENYETORAN MODAL.

- 5. NERACA AKTIVA KAS KEWAJIBAN 20.000.000 MODAL MODAL NY VERO JUMLAH AKTIVA 20.000.000 JUMLAH PASIVA 20.000.000 20.000.000

- 6. 2). TANGGAL 1 DESEMBER, NY VERONICA MEMBELI PERALATAN SALON, SEPERTI KURSI, ALAT PENGERING RAMBUT, ALAT KERITING RAMBUT SEHARGA RP. 10.000.000 (SEPULUH JUTA RUPIAH) SECARA TUNAI

- 7. NERACA AKTIVA KAS PERALATAN KEWAJIBAN 10.000.000 10.000.000 MODAL MODAL NY VERO JUMLAH AKTIVA 20.000.000 JUMLAH PASIVA 20.000.000 20.000.000

- 8. 3). TANGGAL 5 DESEMBER, NY VERONICA MEMBELI PERLENGKAPAN SALON BERUPA BAHAN-BAHAN PEMBERSIH KULIT, BAHAN MAKE UP, BAHAN PEWARNA RAMBUT, SHAMPOO DAN SEBAGAINYA SEHARGA RP. 4.000.000 SECARA KREDIT

- 9. NERACA AKTIVA KAS PERLENGKAPAN PERALATAN JUMLAH AKTIVA KEWAJIBAN 10.000.000 UTANG DAGANG 4.000.000 10.000.000 MODAL MODAL NY VERO 20.000.000 24.000.000 JUMLAH PASIVA 24.000.000 4.000.000 TRANSAKSI INI MENYEBABKAN AKTIVA PERSEDIAAN PERLENGKAPAN SALON BERTAMBAH 4 JT DAN MENIMBULKAN KEWAJIBAN YANG DISEBUT ‘UTANG DAGANG’ SEBESAR 4 JT

- 10. 4). DALAM WAKTU 2 MINGGU SALON VERO MENDAPAT LANGGANAN YANG CUKUP BANYAK. SEBAGAI PROMOSI MEREKA DIBERI KELONGGARAN MEMBAYAR DALAM WAKTU BEBERAPA MINGGU. JUMLAH TAGIHAN KEPADA PELANGGAN HINGGA TANGGAL 15 DESEMBER SEJUMLAH RP. 1.500.000.

- 11. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 10.000.000 UTANG DAGANG 1.500.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 21.500.000 JUMLAH AKTIVA 25.500.000 JUMLAH PASIVA 24.000.000 4.000.000 TRANSAKSI INI MENYEBABKAN PENDAPATAN, HAL INI MENYEBABKAN MODAL PEMILIK BERTAMBAH, DILAIN PIHAK HARTA YANG BERUPA TAGIHAN KEPADA PEMAKAI JASA JUGA BERTAMBAH (DLM AKT DISEBUT SEBAGAI PIUTANG DAGANG)

- 12. 5). TANGGAL 20 DESEMBER, DIBAYAR UTANG ATAS PEMBELIAN PERLENGKAPAN SALON TANGGAL 5 DESEMBER YANG LALU SEBESAR 2.000.000

- 13. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 8.000.000 UTANG DAGANG 1.500.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 21.500.000 JUMLAH AKTIVA 23.500.000 JUMLAH PASIVA 23.500.000 2.000.000 TRANSAKSI INI MENYEBABKAN UTANG DAGANG DAN KAS BERKURANG SEBESAR 2.000.000

- 14. 6). NY. VERONICA MENYEWA SEBUAH RUMAH UNTUK TEMPAT MENYELENGGARAKAN KEGIATAN USAHANYA. PADA HARI INI DIBAYAR SEWA RUMAH BULAN DESEMBER SEBESAR 300.000

- 15. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.700.000 UTANG DAGANG 1.500.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 21.200.000 JUMLAH AKTIVA 23.200.000 JUMLAH PASIVA 23.200.000 2.000.000 TRANSAKSI INI MUNCUL ADANYA BIAYA YANG MENYEBABKAN HARTA DAN MODAL BERKURANG. DALAM HAL INI KAS BERKURANG 300.000 DAN MODAL 300.000

- 16. 7). NY VERONICA MEMBAYAR GAJI KARYAWAN SEBESAR 450.000

- 17. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.250.000 UTANG DAGANG 1.500.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 20.750.000 JUMLAH AKTIVA 22.750.000 JUMLAH PASIVA 22.750.000 KAS DAN MODAL BERKURANG 450.000 2.000.000

- 18. 8). PADA AKHIR BULAN DESEMBER, DITERIMA PEMBAYARAN DARI PARA PELANGGAN YANG MENERIMA JASA SALON KECANTIKAN, HINGGA TANGGAL 15 DESEMBER SEBESAR 700.000

- 19. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.950.000 UTANG DAGANG 800.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 20.750.000 JUMLAH AKTIVA 22.750.000 JUMLAH PASIVA 22.750.000 2.000.000 KAS BERTAMBAH 700.000 DAN PIUTANG DAGANG BERKURANG 700.000

- 20. 9). SELAMA DUA MINGGU TERAKHIR BULAN DESEMBER, SALON KECANTIKAN TELAH MEMBERIKAN JASANYA KEPADA SEJUMLAH PEMAKAI JASA YANG SELURUHNYA BERNILAI 3.800.000

- 21. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.950.000 UTANG DAGANG 4.600.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 24.550.000 JUMLAH AKTIVA 26.550.000 JUMLAH PASIVA 26.550.000 AKTIVA PIUTANG DAN MODAL BERTAMBAH 3.800.000 2.000.000

- 22. 10). PADA AKHIR BULAN DESEMBER DIBAYAR BIAYA LISTRIK SEBESAR 250.000 DAN BIAYA AIR SEBESAR 150.000

- 23. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.550.000 UTANG DAGANG 4.600.000 4.000.000 MODAL 10.000.000 MODAL NY VERO 24.150.000 JUMLAH AKTIVA 26.150.000 JUMLAH PASIVA 26.150.000 AKTIVA KAS DAN MODAL BERKURANG 400.000 2.000.000

- 24. 11). PERSEDIAAN PERLENGKAPAN SALON YANG MASIH TERSISA PADA TANGGAL 31 DESEMBER SEJUMLAH 3.000.000

- 25. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 7.550.000 UTANG DAGANG 4.600.000 3.000.000 MODAL 10.000.000 MODAL NY VERO 23.150.000 JUMLAH AKTIVA 25.150.000 JUMLAH PASIVA 25.150.000 2.000.000 LIHAT TRANSAKSI NOMOR 3; PERLENGKAPAN DAN MODAL BERKURANG 1.000.000

- 26. 12). PADA TANGGAL 31 DESEMBER, NY VERO MENGAMBIL UANG UNTUK KEPENTINGAN PRIBADINYA SEBESR 600.000 (TRANSAKSI INI DISEBUT DENGAN PRIVE)

- 27. NERACA AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN KEWAJIBAN 6.950.000 UTANG DAGANG 4.600.000 3.000.000 MODAL 10.000.000 MODAL NY VERO 22.550.000 JUMLAH AKTIVA 24.550.000 JUMLAH PASIVA 24.550.000 2.000.000 KAS BERKURANG SEBESAR 600.000; DILAIN PIHAK MODAL JUGA BERKURANG 600.000, KARENA ADANYA PENGAMBILAN PRIVE YANG SAMA ARTINYA DENGAN PENGAMBILAN MODAL OLEH PEMILIK SALON

- 28. KESIMPULAN TRANSAKSI 1). 4). 6). 7). 9). 10). 11). 12). SETORAN MODAL PENDAPATAN SALON BIAYA SEWA BIAYA GAJI PENDAPATAN SALON BIAYA LISTRIK PEMAKAIAN PERLKPAN PENGAMBILAN PRIVE SALDO MODAL 20.000.000 1.500.000 300.000 450.000 3.800.000 400.000 1.000.000 600.000 22.550.000

- 29. SALON VERO LAPORAN LABA RUGI PER 31 DESEMBER 2007 PENDAPATAN SALON 5.300.000 BIAYA-BIAYA OPERASI BIAYA SEWA 300.000 BIAYA GAJI 450.000 BIAYA LISTRIK&AIR 400.000 BIAYA PEMAKAIAN PERLK KANTOR 1.000.000 JUMLAH BIAYA OPERASI LABA BERSIH 2.150.000 3.150.000

- 30. SALON VERO LAPORAN PERUBAHAN MODAL PER 31 DESEMBER 2007 MODAL 1 DESEMBER 2007 20.000.000 LABA BERSIH BULAN DESEMBER (3.150.000) PRIVE 23.150.000 (600.000) LABA BERSIH 22.550.000

- 31. SALON VERO NERACA PER 31 DESEMBER 2007 AKTIVA KAS PIUTANG DAGANG PERLENGKAPAN PERALATAN JUMLAH AKTIVA KEWAJIBAN 6.950.000 UTANG DAGANG 4.600.000 3.000.000 10.000.000 MODAL MODAL NY VERO 2.000.000 22.550.000 24.550.000 JUMLAH PASIVA 24.550.000

- 32. SILAHKAN DI KERJAKAN………….. PADA TGL 1 OKTOBER 2007, RUDIANTORO, SE, AKT MEMBUKA KANTOR AKUNTAN DI JL. RONGGOWARSITO 18 PEJAGOAN, KEBUMEN. BERIKUT ADALAH TRANSAKSI YANG TERJADI SELAMA BULAN PERTAMA OPERASI : 1. 2. 3. 4. 5. 6. 7. 8. 9. MENYERAHKAN KAS SEBESAR 10.000.000 SEBAGAI SETORAN MODAL MEMBAYA SEWA KANTOR 800.000 MEMBELI PERALATAN KANTOR SECARA KREDIT SEHARGA 3.000.000 MEMBERIKAN JASA KEPADA KLIEN SECARA TUNAI 1.500.000 MEMINJAM UANG DARI BANK SEBESAR 700.000 DENGAN MENYERAHKAN SEBUAH WESEL MEMBERIKAN JASA KEPADA KLIEN SECARA KREDIT 2.000.000 MEMBAYAR BIAYA GAJI 500.000 MEMBAYAR BIAYA LISTRIK 300.000 MEMBAYAR BIAYA TELPON 100.000 SUSUNLAH LAPORAN LABA RUGI, LAPORAN PERUBAHAN MODAL DAN NERACA PER 1 OKTOBER 2007

- 33. Tn. BENOKIO AKAN MENDIRIKAN PABRIK GENTENG MERK ‘BMG’ PADA TAHUN INI. TRANSAKSI YANG TELAH TERJADI PER 1 OKTOBER 2007 ADALAH SBB : MEMBUKA REKENING ‘LETTO BANK’ DENGAN MENYERAHKAN UANG SEBESAR 500.000.000 SEBAGAI SETORAN MODAL MEMBAYAR SEWA LAHAN DAN PERALATAN 6.000.000 MEMBELI PERLENGKAPAN SECARA KREDIT SEBESAR 18.500.000 DIBAYAR UTANG KEPADA KREDITUR SEBESAR 12.500.000 DITERIMA KAS DARI PENJUALAN JASA SECARA TUNAI SEBESAR 7.500.000 DIBAYAR BIAYA KENDARAAN BULAN INI SEBESAR 15.600.000 DAN MACAM-MACAM BIAYA SEBESAR 500.000 DIBAYAR GAJI PEGAWAI KANTOR SEBESAR 3.000.000 DITENTUKAN BAHWA HARGA PERLENGKAPAN YANG TERSISA ADALAH 17.200.00, INI BERARTI BAHWA HARGAPERLENGKAPAN YANG TELAH DIPAKI ADALAH 1.300.000 DIKIRIMKAN TAGIHAN KEPADA PEMAKAI JASA SECARA KREDIT SENILAI 4.700.000 Tn. BENEKIO MENGAMBIL KAS UNTUK KEPERLUAN PRIBADI SEBESAR 2.000.000 SUSUNLAH NERACA, LABA RUGI DAN PERUBAHAN MODAL

- 34. JANGAN LUPA MENGERJAKAN: TUGAS, PERTANYAAN DISKUSI, DAN LATIHAN/SOAL. SUDAHKAH ANDA BELAJAR MENGGUNAKAN KOMPUTER?