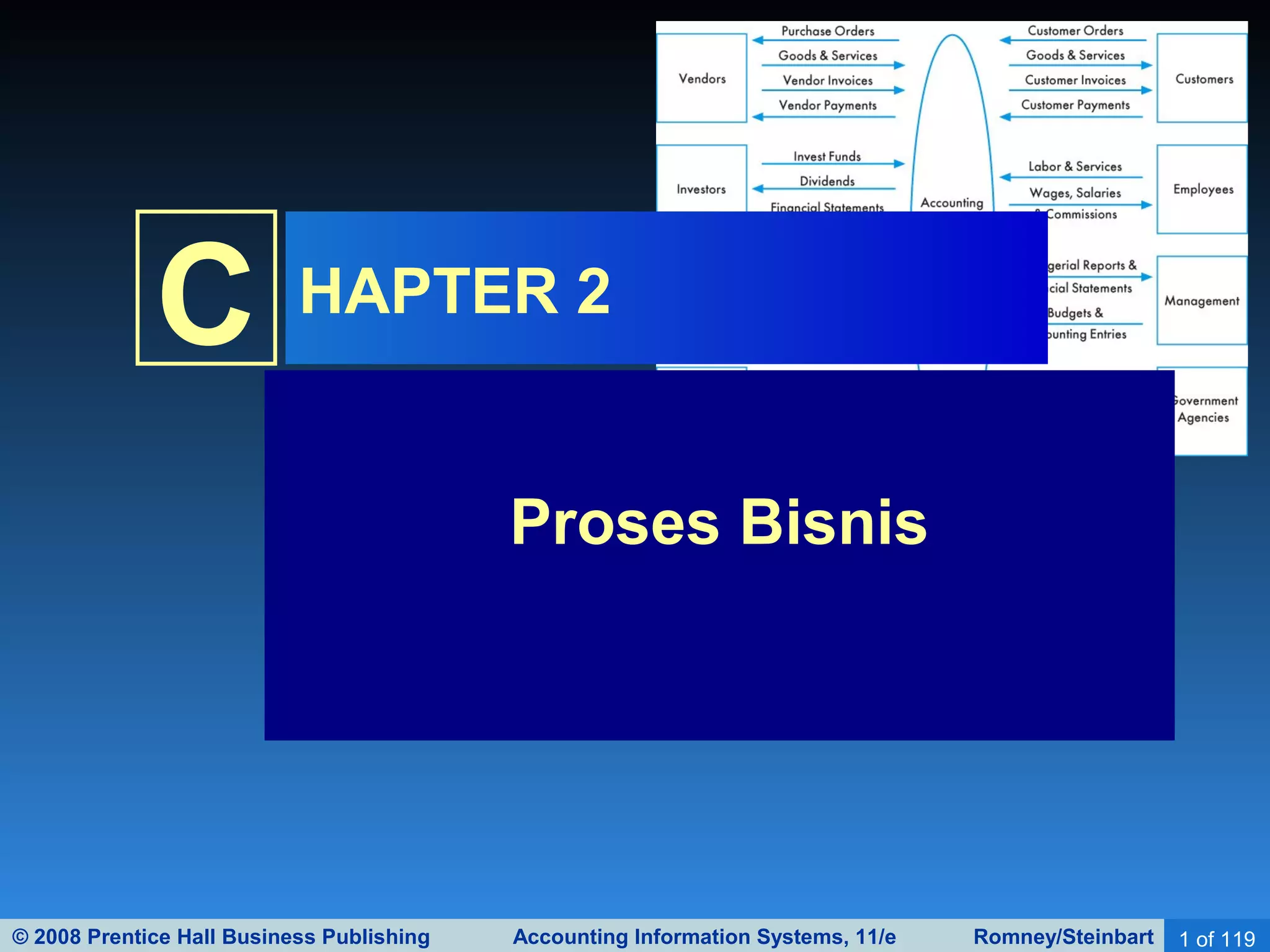

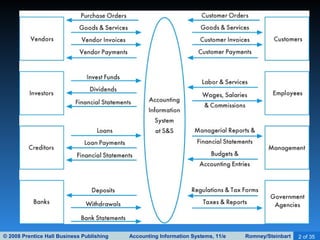

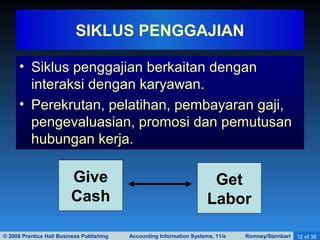

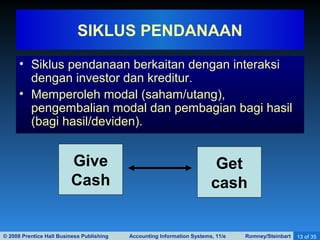

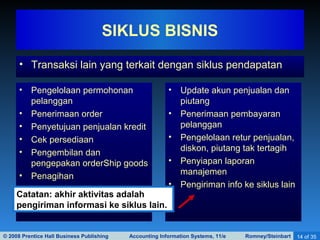

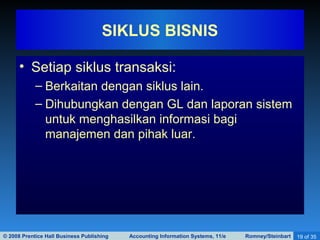

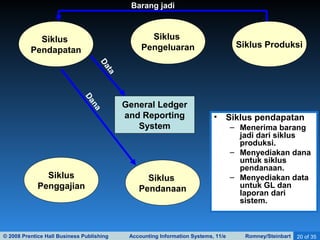

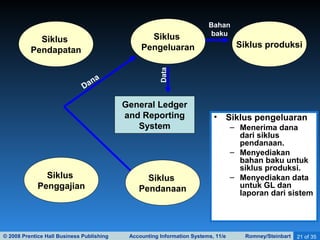

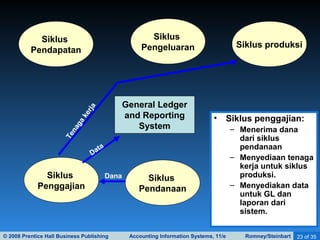

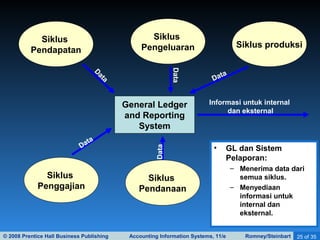

Dokumen ini menjelaskan proses bisnis dan siklus transaksi yang dilakukan oleh sebuah entitas bisnis, mencakup berbagai aktivitas seperti perolehan modal, pembelian, dan penggajian. Setiap siklus transaksi saling berkaitan dan membutuhkan informasi yang akurat untuk menghasilkan laporan keuangan. Sistem informasi akuntansi (SIA) yang efektif mampu mengintegrasikan semua informasi dari berbagai sumber untuk meningkatkan efisiensi operasional.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)