Downloaded 15 times

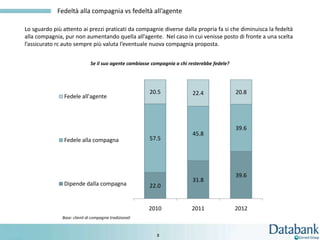

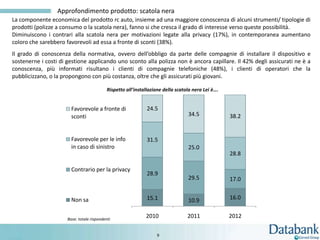

Il mercato delle polizze RC auto è in contrazione, con una customer satisfaction overall stabile; tuttavia, la fedeltà dei clienti sta diminuendo, soprattutto tra le compagnie telefoniche. I clienti mostrano sempre più interesse per la comparazione dei prezzi, spingendo a una maggiore richiesta di preventivi. Anche se la maggior parte dei clienti si dimostra insoddisfatta del costo delle polizze, cresce la propensione a considerare prodotti innovativi come la scatola nera, soprattutto in cambio di sconti.