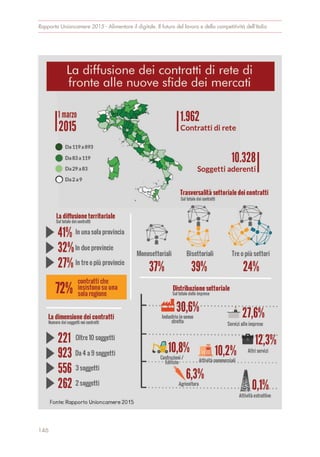

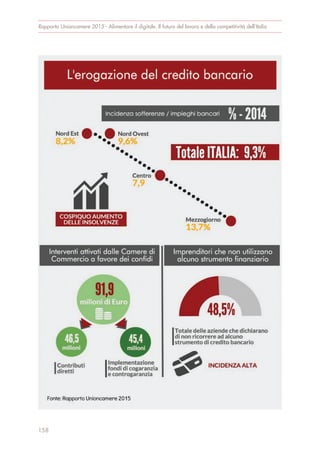

Il rapporto Unioncamere 2015 analizza le dinamiche economiche e sociali dell'Italia, evidenziando una ripresa economica timida con segnali di crescita e un miglioramento del mercato del lavoro, sostenuto anche dalla digitalizzazione. Viene sottolineato il ruolo cruciale delle piccole e medie imprese e il potenziale di innovazione e sostenibilità come chiavi per la competitività nazionale. La digitalizzazione, con il supporto dei giovani e delle nuove tecnologie, è vista come una via fondamentale per rafforzare l'economia e migliorare le opportunità occupazionali.