季節調整モデルを表示しよう

飛行機乗客数のデータを、トレンド、季節性、残差にそれぞれ分解しよう

In [ 4]:

import statsmodels.api as sm

res = sm.tsa.seasonal_decompose(data)

original = data

trend = res.trend

seasonal = res.seasonal

residual = res.resid

plt.figure(figsize=(8, 8))

version 0.8.0以上

季節調整モデルを作成

オリジナルデータ

トレンドデータ

季節性データ

残差データ

グラフ描画枠作成、サイズ指定

![JupyterでPandasを使って見よう

飛行機乗客数のデータを使ってPandasで読み込んでみよう

In [ 1 ]:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

from matplotlib.pylab import rcParams

rcParams['figure.figsize'] = 15, 6

Pandasをインポートします。

numpyをインポートします。

matplotlibをインポートします。

マジックコマンドでインラインを指定

matplotlibのデフォルト設定を変更

グラフのサイズを変更(横,縦)](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-14-320.jpg)

![JupyterでPandasを使って見よう

飛行機乗客数のデータを使ってPandasで読み込んでみよう

In [ 2 ]:

dateparse = lambda dates: pd.datetime.strptime(dates, '%Y-%m')

data = pd.read_csv('AirPassengers.csv',

index_col='Month',

date_parser=dateparse,

dtype='float')

data.head()

ファイル名を指定

先頭の5行を表示する

デフォルトで先頭の5行を表示

CSVの見出しを指定

datatype型を指定

データ型を指定しましょう](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-15-320.jpg)

![JupyterでPandasを使って見よう

飛行機乗客数のデータを使ってPandasで読み込んでみよう

Out [ 2 ]:

data.head()で

DataFrameの先頭5行目を表示します

Month #Passengers

0 1949-01-01 112.0

1 1949-02-01 118.0

2 1949-03-01 132.0

3 1949-04-01 129.0

4 1949-05-01 121.0](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-16-320.jpg)

![JupyterでPandasを使って見よう

飛行機乗客数のデータを使ってPandasで読み込んでみよう

Out [ 2 ]:

data.tail()で

DataFrameの末尾の5行目を表示します

Month #Passengers

139 1960-08-01 606.0

140 1960-09-01 508.0

141 1960-10-01 461.0

142 1960-11-01 390.0

143 1960-12-01 432.0

1949年1月から1960年12月までの

144件のデータがあります。](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-17-320.jpg)

![グラフで表示してみよう

In [ 3 ]: data.plot()](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-19-320.jpg)

![グラフで表示してみよう

飛行機乗客数のデータを使ってPandasで読み込んでみよう

Out [ 3 ]: <matplotlib.axes._subplots.AxesSubplot at 0x1c1500ed30>

右肩上がりに増えているような傾向を

トレンドといいます

周期的に繰り返す変動は季節性と呼びま

す

トレンドと季節性を除いたその他変動成

分を残差とよびます](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-20-320.jpg)

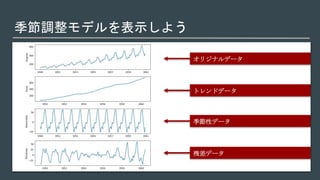

![季節調整モデルを表示しよう

飛行機乗客数のデータを、トレンド、季節性、残差にそれぞれ分解しよう

In [ 4 ]:

import statsmodels.api as sm

res = sm.tsa.seasonal_decompose(data)

original = data

trend = res.trend

seasonal = res.seasonal

residual = res.resid

plt.figure(figsize=(8, 8))

version 0.8.0以上

季節調整モデルを作成

オリジナルデータ

トレンドデータ

季節性データ

残差データ

グラフ描画枠作成、サイズ指定](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-22-320.jpg)

![季節調整モデルを表示しよう

オリジナル、トレンド、季節性、残差をそれぞれ表示しよう

In [ 4 ]:

# オリジナルデータのプロット

plt.subplot(411)

plt.plot(original)

plt.ylabel('Original')

# trend データのプロット トレンド

plt.subplot(412)

plt.plot(trend)

plt.ylabel('Trend')

# seasonalデータ のプロット 季節性

plt.subplot(413)

plt.plot(seasonal)

plt.ylabel('Seasonality')

# residual データのプロット 残差

plt.subplot(414)

plt.plot(residual)

plt.ylabel('Residuals')

plt.tight_layout() # グラフの間隔を自動調整](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-23-320.jpg)

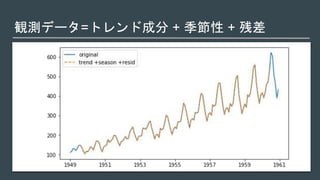

![季節調整モデルを表示しよう

トレンド、季節性、残差に分解されたか確かめよう

In [ 5 ]:

sum_three_data = trend + seasonal + residual # トレンド + 季節性 + 残差

plt.figure(figsize=(8, 4))

plt.plot(original, label='original')

plt.plot(sum_three_data, label='trend +season +resid', linestyle='--')

plt.legend(loc='best') 凡例表示を設定](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-25-320.jpg)

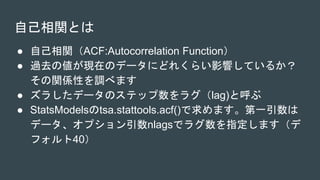

![自己相関(ACF)と偏自己相関(PACF)

自己相関と偏自己相関のデータを作成しグラフにしよう

In [ 6 ]:

fig = plt.figure(figsize=(8, 8))

ax1 = fig.add_subplot(211)

sm.graphics.tsa.plot_acf(data, lags=40, ax=ax1)

ax2 = fig.add_subplot(212)

sm.graphics.tsa.plot_pacf(data, lags=40, ax=ax2)

plt.tight_layout()

自己相関(ACF)のグラフ

偏自己相関(PACF)

グラフ間のスキマ調整を行う](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-33-320.jpg)

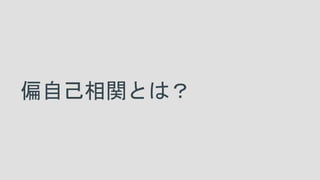

![自己相関(ACF)と偏自己相関(PACF)

In [ 6 ]:

一日前の値が今日にどれくらい影響して

いるかが分かる

ズラしたデータのステップ数を

ラグ(lag)と呼ぶ

今日と二日前の関係には間接的に一日前

の影響が含まれます

偏自己相関を使うと、一日前の影響を除

いて今日と二日前だけの関係を調べられ

ます](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-34-320.jpg)

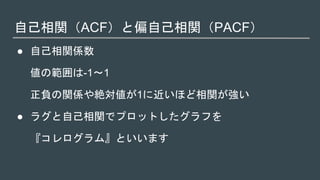

![自己相関(ACF)と偏自己相関(PACF)

In [ 6 ]:

自己相関係は、コサインカーブが減衰して

いくような規則正しい形になっています

データが「24ずれたところで自己相関が

極端に高くなり、

「12」、「36」で自己相関が極端に低く

なっています

したがって、このデータは「24」の周期

をもっており、似たような形を繰り返して

いることが推測できます

水色が95%の信頼区間になります](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-35-320.jpg)

![SARIMAモデルを使ってみよう

● SARIMAはSeasonal AutoRegressive Integrated Moving

Average(季節自己回帰和分移動平均)の略です

● S(季節)、AR(自己回帰)、I(和分)とMA(移動平

均)が合わさった形

● SARIMAモデルは、一般的にSARIMA(p, d, q)(P, D, Q)[s]

と表記されます](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-37-320.jpg)

![SARIMA(p, d, q)(P, D, Q)[s]

● パラメータp、d、qは

ARIMAに適用する自己回帰、差分、移動平均の次数

● P、D、Qは、季節調整に適用する次数

● 最後 s は季節調整に適用する周期を指定します](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-38-320.jpg)

![SARIMA(p, d, q)(P, D, Q)[s]

テストデータ1年を除いてモデル作成しよう

In [ 7 ]:

sarimax_train = sm.tsa.SARIMAX(passengers_train2,

order=(3, 1, 3),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity = False,

enforce_invertibility = False

).fit()

自己回帰、差分、移動平均の次数

季節調整に適用する次数、最後周期

和分過程に自己回帰モデルを適用する

移動平均モデルの反転可能条件を維持し

ない](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-39-320.jpg)

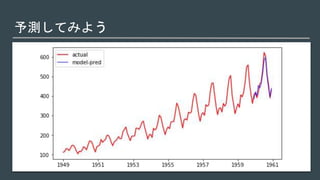

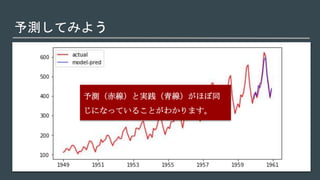

![予測してみよう]

飛行機乗客数のデータ1年を除いてモデル作成しよう

In [ 8 ]:

sarimax_train2_pred = sarimax_train.predict('1959-12', '1960-12')

plt.plot(data, c="r", label="actual")

plt.plot(sarimax_train2_pred, c="b", label="model-pred", alpha=0.7) # 透過率70%

plt.legend(loc='best') 凡例を自動で適切に表示

予測データ作成](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-41-320.jpg)

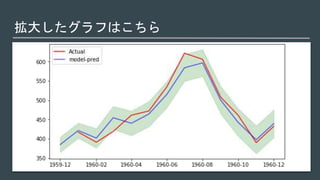

![予測した1年を拡大してみよう

飛行機乗客数のデータ1年を除いてモデル作成しよう

In [ 9 ]:

predict_dy = sarimax_train.get_prediction(start ='1959-12', end='1960-12')

predict_dy_ci = predict_dy.conf_int(alpha=0.05)

plt.plot(passengers_test2, label="Actual")

plt.plot(predict_dy.predicted_mean, c="b", label="model-pred", alpha=0.7)

plt.fill_between(predict_dy_ci.index, predict_dy_ci.iloc[:, 0], predict_dy_ci.iloc[:, 1],

color='g', alpha=0.2)

plt.legend(loc='upper left')

信頼区間のデータを取得

指定範囲を

塗りつぶす

凡例を左上に表示](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-45-320.jpg)

![SARIMA(p, d, q)(P, D, Q)[s]

テストデータ1年を除いてモデル作成しよう

In [ 7 ]:

sarimax_train = sm.tsa.SARIMAX(passengers_train2,

order=(3, 1, 3),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity = False,

enforce_invertibility = False

).fit()

自己回帰、差分、移動平均の次数

季節調整に適用する次数、最後周期

和分過程に自己回帰モデルを適用する

移動平均モデルの反転可能条件を維持し

ない](https://image.slidesharecdn.com/pyconjp2018ab-180917041832/85/Python-51-320.jpg)

![[DL輪読会]Vision Transformer with Deformable Attention (Deformable Attention Tra...](https://cdn.slidesharecdn.com/ss_thumbnails/dl0114-220114032933-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Reward Augmented Maximum Likelihood for Neural Structured Prediction](https://cdn.slidesharecdn.com/ss_thumbnails/dlhacks0804-170803075139-thumbnail.jpg?width=640&height=640&fit=bounds)