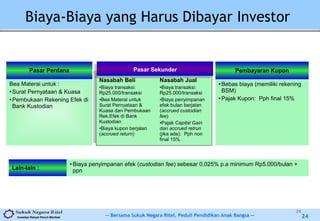

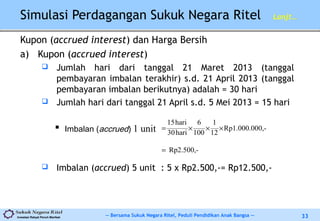

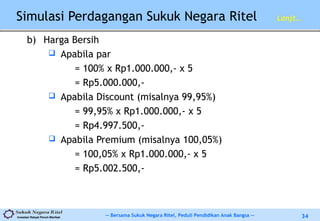

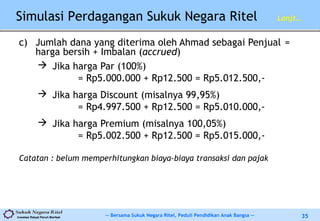

Downloaded 92 times

Sukuk Negara Ritel adalah investasi syariah yang ditujukan kepada individu Warga Negara Indonesia, memberikan kesempatan untuk berpartisipasi dalam pendanaan proyek pemerintah dengan pembayaran imbalan yang dijamin negara. Instrumen ini aman, likuid, dan bebas dari riba, serta dirancang untuk mendukung pendidikan anak dan memperkuat pasar keuangan syariah. Proses pembeliannya melibatkan agen penjual dan terdapat regulasi yang mengatur penerbitan serta penjualannya.