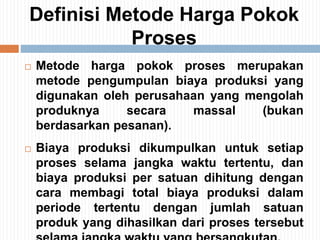

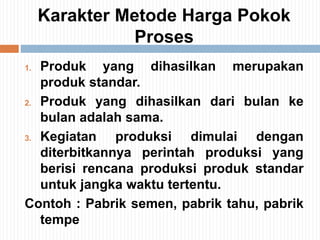

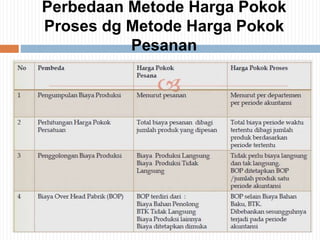

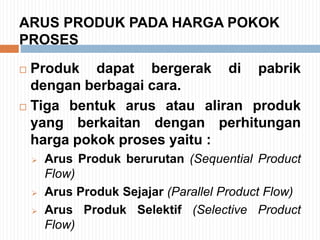

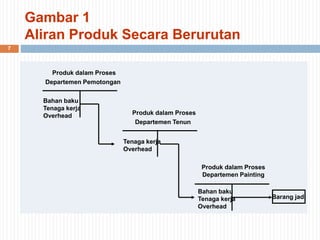

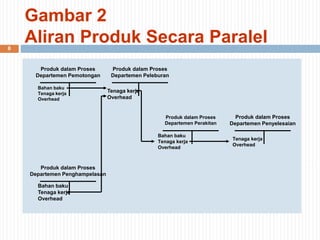

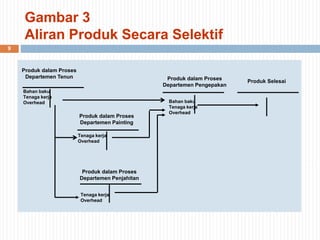

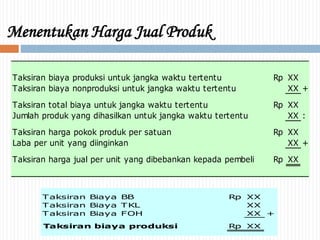

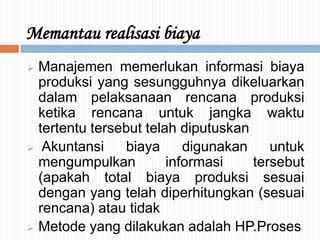

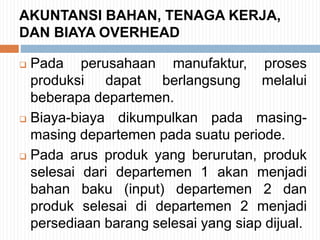

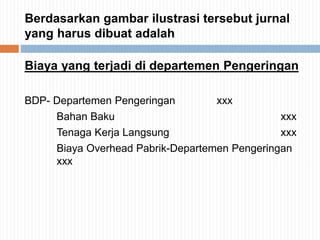

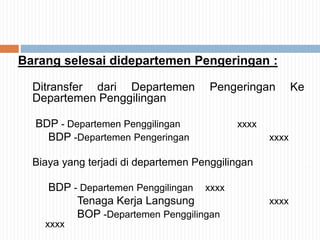

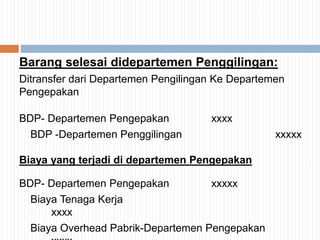

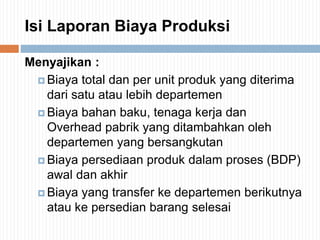

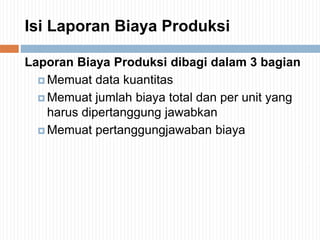

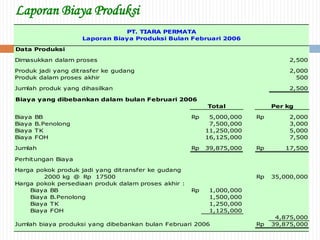

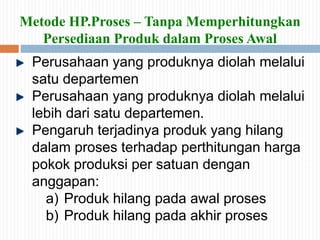

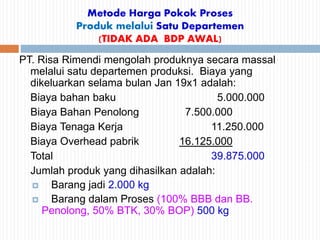

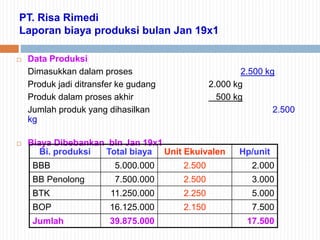

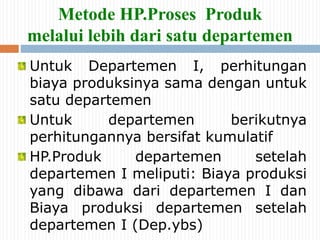

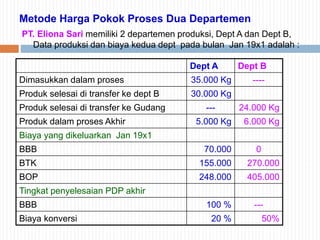

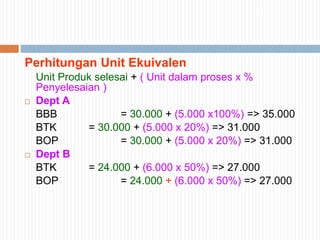

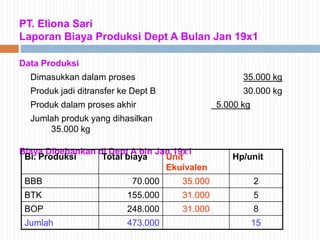

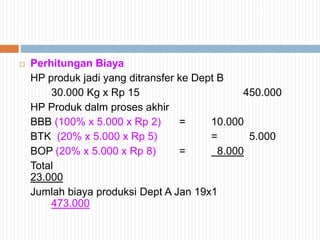

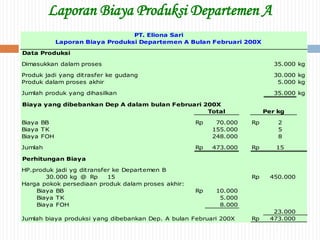

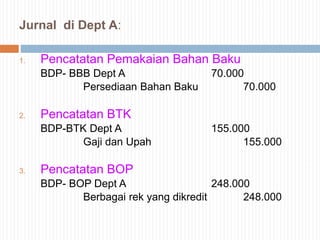

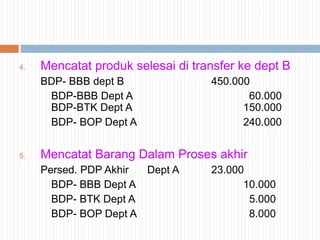

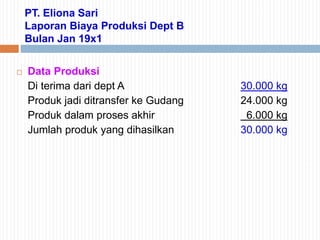

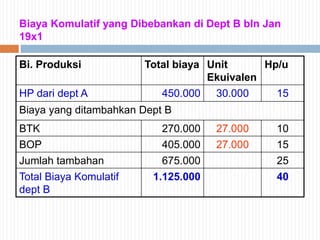

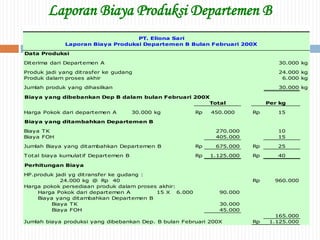

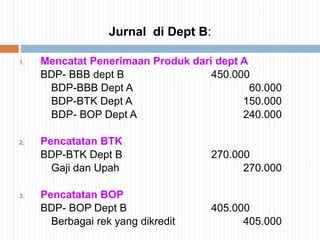

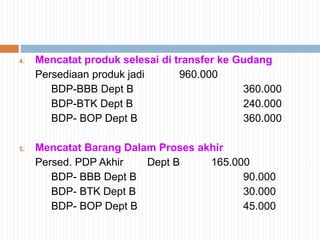

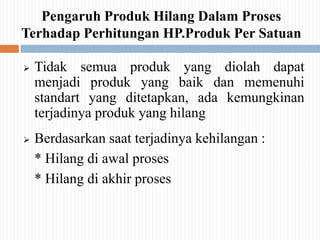

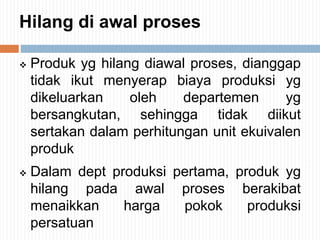

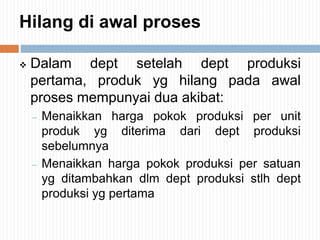

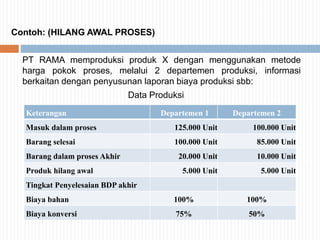

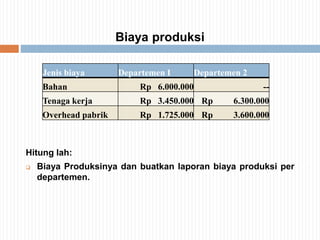

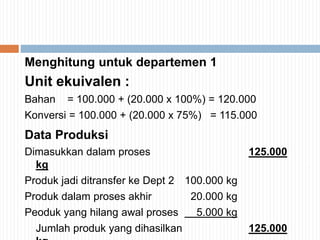

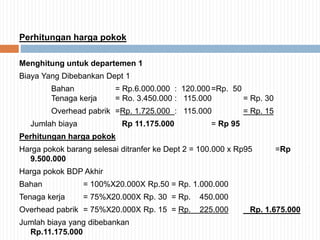

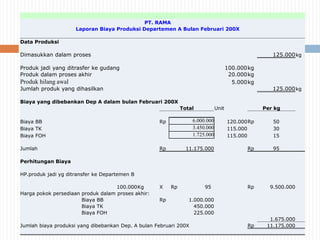

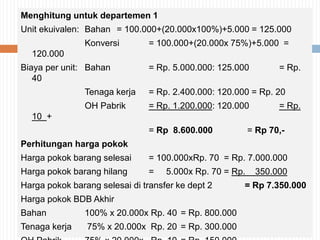

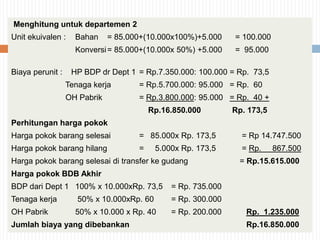

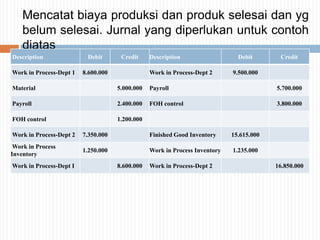

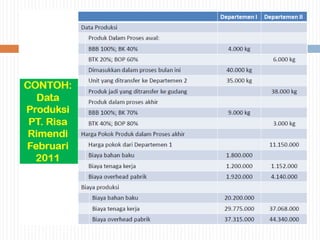

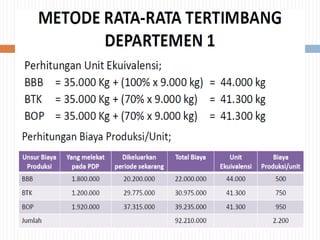

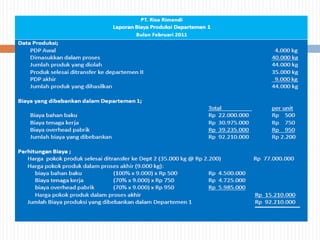

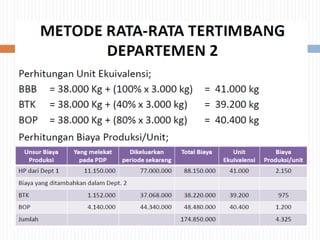

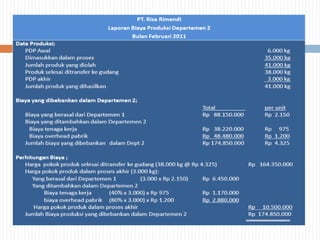

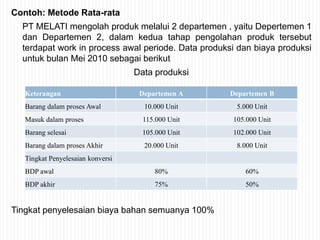

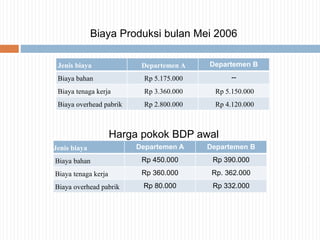

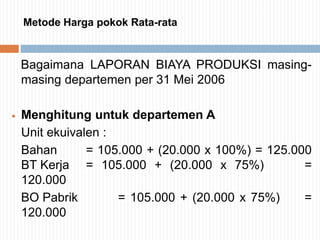

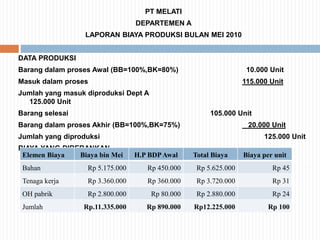

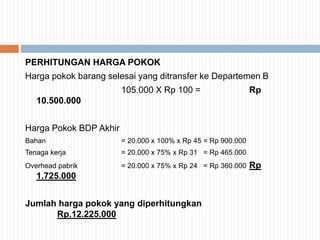

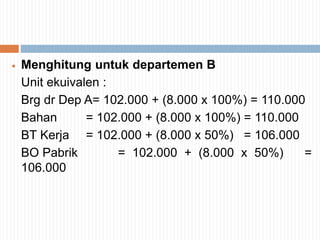

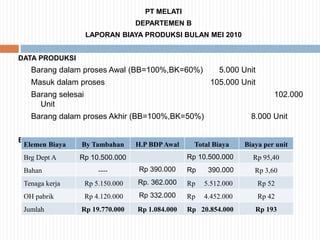

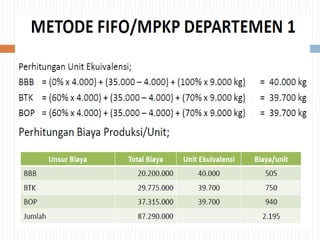

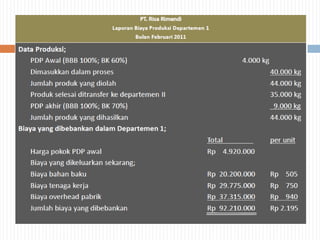

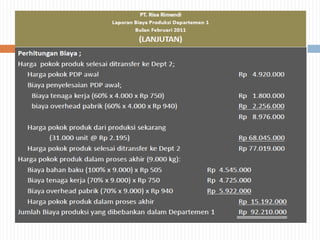

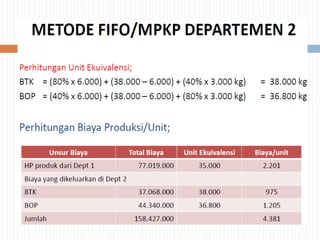

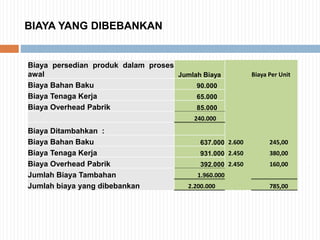

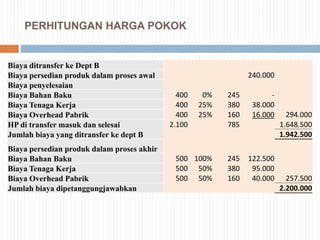

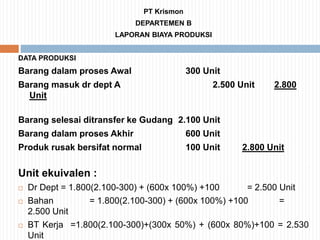

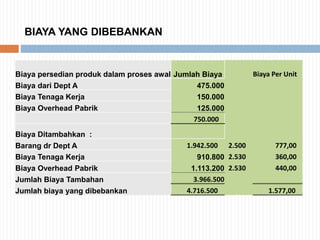

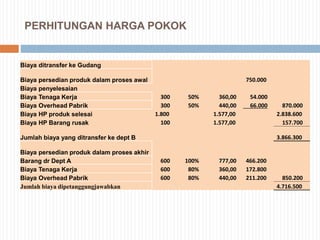

Dokumen ini membahas metode harga pokok proses dalam akuntansi biaya, termasuk konsep pengumpulan biaya produksi secara massal, pengaruh produk yang hilang, dan cara perhitungan biaya produksi per unit. Metode ini digunakan untuk menentukan harga jual produk dan memantau realisasi biaya produksi. Penjelasan juga mencakup aliran produk dalam berbagai departemen serta laporan biaya produksi yang menyajikan informasi relevan untuk manajemen.