Downloaded 12 times

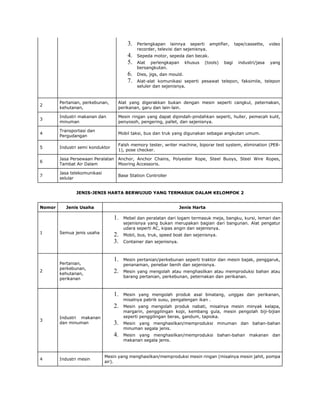

Dokumen ini membahas penyusutan dan amortisasi berdasarkan UU Pajak Penghasilan, yang mengharuskan biaya perolehan harta berwujud dan tidak berwujud dengan masa manfaat lebih dari 1 tahun untuk dibebankan melalui penyusutan atau amortisasi. Selain itu, terdapat ketentuan mengenai metode penyusutan dan tarif yang berlaku untuk aktiva tetap dan harta tak berwujud, serta jenis-jenis harta yang terdaftar menurut peraturan yang berlaku. Proses ini bertujuan untuk menyesuaikan nilai harta dengan masa manfaatnya dalam penghitungan pajak penghasilan.