Downloaded 92 times

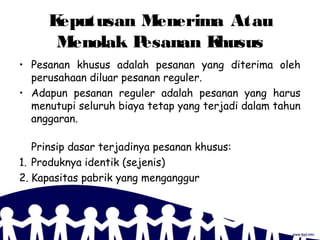

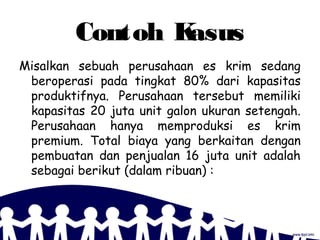

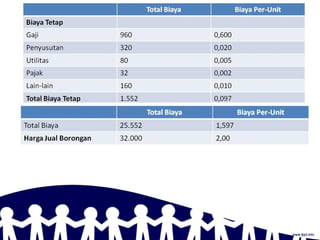

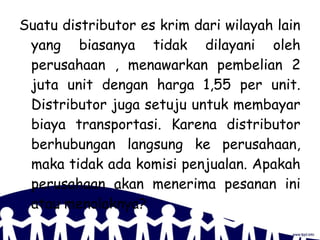

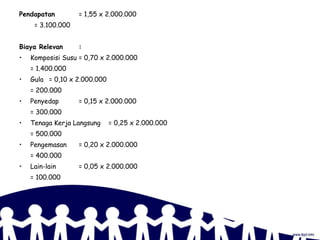

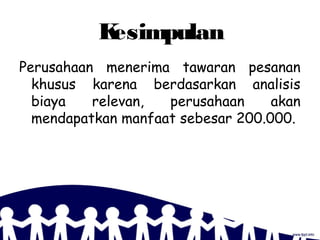

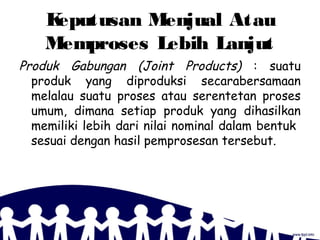

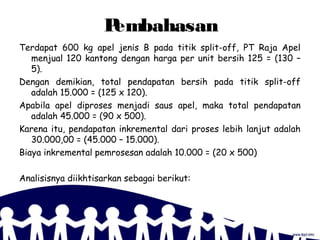

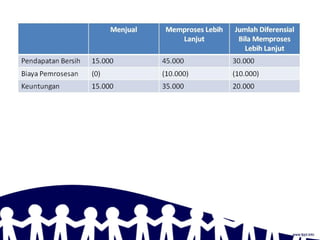

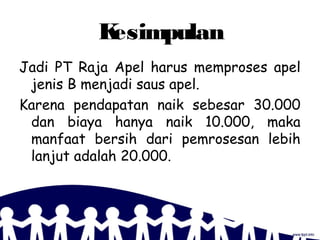

Dokumen tersebut membahas dua topik keputusan bisnis yaitu keputusan menerima atau menolak pesanan khusus dan keputusan menjual atau memproses lebih lanjut produk gabungan. Kasus contoh menunjukkan bahwa perusahaan es krim akan menerima pesanan khusus karena akan mendapatkan keuntungan sebesar Rp200.000 dan PT Raja Apel harus memproses apel menjadi saus karena pendapatan akan naik Rp30

![Akuntansi manajemen[7] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/akuntansi-manajemen71-140923011621-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)