DEFINISI Struktur Modaladalah perimbangan atau perbandingan antara modal asing dan modal sendiri.

Modal asing diartikan dalam hal ini adalah hutang jangka Panjang maupun dalam jangka pendek.

Sedangkan modal sendiri bisa terbagi atas laba ditahan dan bisa juga dengan penyertaan

kepemilikan Perusahaan.

TUJUAN Struktur modal dapat digunakan sebagai alat keputusan manajemen dalam mempertimbangkan

dan menentukan pendanaan perusahaan pada periode usaha yang akan datang.

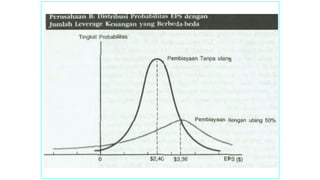

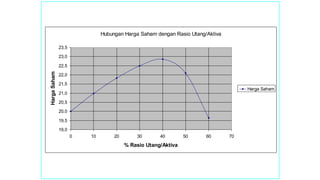

Risiko yang makin tinggi akibat membesarnya utang cenderung

menurunkan harga saham, tetapi meningkatnya tingkat

pengembalian, diharapkan akan menaikkan harga saham tersebut.

Struktur modal yang optimal adalah struktur modal yang

mengoptimalkan keseimbangan antara risiko dan pengembalian

sehingga Memaksimumkan harga saham.

5.

Penggunaan DER (Debtto Equity Ratio) untuk menggambarkan struktur

modal Perusahaan. Indikasi DER adalah penyediaan dana oleh pemegang

saham terhadap pembeli pinjaman. Semakin tinggi rasio DER, maka

semakin rendah pendanaan Perusahaan yang disediakan oleh pemegang

saham.

6.

Inflasi

Menggambarkan kemampuan Perusahaandalam

memenuhi kewajiban utang jangka pendek

• Risiko Bisnis Perusahaan

• Posisi Pajak Perusahaan (biaya bunga deductible)

• Fleksibilitas keuangan - penambahan modal

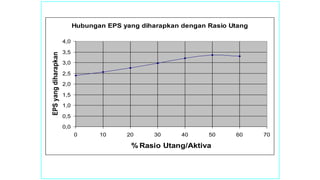

Melalui analisis manajemendapat melihat dampak dari

berbagai alternatif pendanaan terhadap EPS (earning per

share) pada tingkatan EBIT (earning before interest and tax)

yang bervariasi. EPS adalah aba bersih sesudah pajak (EAT)

dibagi jumlah lembar sahan Perusahaan yang beredar.

Hubungan ebit dan eps:

• Menghitung eps pada berbagai allternatif pendanaan

untuk EBIT tertentu

• Mengulang langkah pertama untuk ebit yang berbeda-

beda dan hasilnya akan digambarkan pada grafik EBIT-

EPS.

Keputusan struktur

modal yang dipilih

haruslah yang

memaksimumkan

harga saham

Perubahan dalam

penggunaan utang akan

mengakibatkan

perubahan EPS karena

itu juga mengakibatkan

perubahan harga

saham

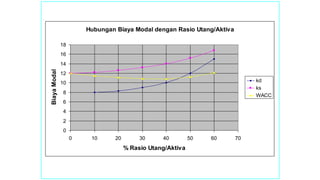

10.

WACC dihasilkan dariproporsi penyesuaian

tingkat utang dan modal dengan

pertimbangan risiko keuangan yang sangat

diminimalisasikan.

Namun, dalam praktek, WACC bukan satu-

satunya formulasi yang digunakan oleh

manajemen dalam menentukan keputusan

yang optimal.

WACC:

(% Proportion of Equity * Cost of Equity) + (% Proportion of Debt * Cost of Debt * (1 - Tax Rate))

12.

Kemampuan Perusahaan untukmemenuhi kewajiban

jangka Panjang, sedangkan rasio jaminan menunjukkan

kemampuan membayar bunga dan pokok pinjaman yang

jatuh tempo. Untuk menghitung rasio hutang, manajemen

menggunakan informasi dari neraca. Sedangkan untuk

menghitung rasio jaminan menggunakan informasi dari

laporan laba rugi yang dipergunakan.

Leverage keuangan adalah suatu ukuran yang menunjukkan

sampai sejauh mana sekuritas berpenghasilan tetap (utang

dan saham preferen) digunakan dalam struktur modal

perusahaan

13.

1. Total hutangdibagi total aktiva

2.

Hutang jangka Panjang dibagi dengan

(hutang jangka Panjang+modal sendiri)

3. Total hutang dibagi modal sendiri

14.

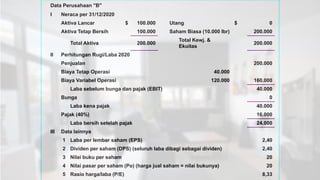

Data Perusahaan "B"

INeraca per 31/12/2020

Aktiva Lancar $ 100.000 Utang $ 0

Aktiva Tetap Bersih 100.000 Saham Biasa (10.000 lbr) 200.000

Total Aktiva 200.000

Total Kewj. &

Ekuitas

200.000

II Perhitungan Rugi/Laba 2020

Penjualan 200.000

Biaya Tetap Operasi 40.000

Biaya Variabel Operasi 120.000 160.000

Laba sebelum bunga dan pajak (EBIT) 40.000

Bunga 0

Laba kena pajak 40.000

Pajak (40%) 16.000

Laba bersih setelah pajak 24.000

III Data lainnya

1 Laba per lembar saham (EPS) 2,40

2 Dividen per saham (DPS) (seluruh laba dibagi sebagai dividen) 2,40

3 Nilai buku per saham 20

4 Nilai pasar per saham (Po) (harga jual saham = nilai bukunya) 20

5 Rasio harga/laba (P/E) 8,33

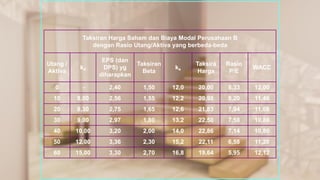

15.

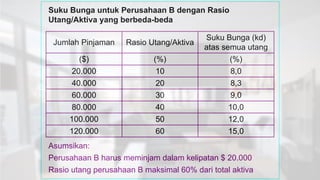

Suku Bunga untukPerusahaan B dengan Rasio

Utang/Aktiva yang berbeda-beda

Jumlah Pinjaman Rasio Utang/Aktiva

Suku Bunga (kd)

atas semua utang

($) (%) (%)

20.000 10 8,0

40.000 20 8,3

60.000 30 9,0

80.000 40 10,0

100.000 50 12,0

120.000 60 15,0

Asumsikan:

Perusahaan B harus meminjam dalam kelipatan $ 20.000

Rasio utang perusahaan B maksimal 60% dari total aktiva

16.

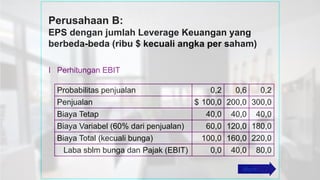

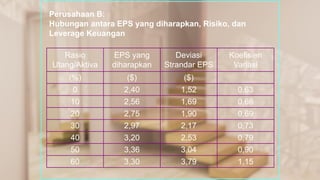

Perusahaan B:

EPS denganjumlah Leverage Keuangan yang

berbeda-beda (ribu $ kecuali angka per saham)

I Perhitungan EBIT

Probabilitas penjualan 0,2 0,6 0,2

Penjualan $ 100,0 200,0 300,0

Biaya Tetap 40,0 40,0 40,0

Biaya Variabel (60% dari penjualan) 60,0 120,0 180,0

Biaya Total (kecuali bunga) 100,0 160,0 220,0

Laba sblm bunga dan Pajak (EBIT) 0,0 40,0 80,0

More . . .

17.

More . ..

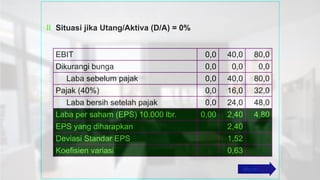

II Situasi jika Utang/Aktiva (D/A) = 0%

EBIT 0,0 40,0 80,0

Dikurangi bunga 0,0 0,0 0,0

Laba sebelum pajak 0,0 40,0 80,0

Pajak (40%) 0,0 16,0 32,0

Laba bersih setelah pajak 0,0 24,0 48,0

Laba per saham (EPS) 10.000 lbr. 0,00 2,40 4,80

EPS yang diharapkan 2,40

Deviasi Standar EPS 1,52

Koefisien variasi 0,63

18.

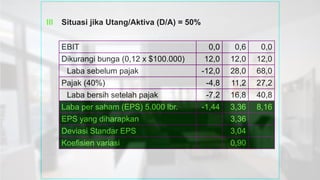

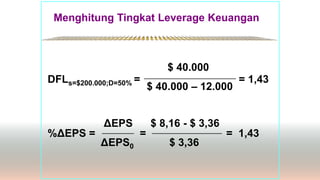

III Situasi jikaUtang/Aktiva (D/A) = 50%

EBIT 0,0 0,6 0,0

Dikurangi bunga (0,12 x $100.000) 12,0 12,0 12,0

Laba sebelum pajak -12,0 28,0 68,0

Pajak (40%) -4,8 11,2 27,2

Laba bersih setelah pajak -7,2 16,8 40,8

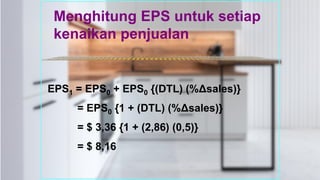

Laba per saham (EPS) 5.000 lbr. -1,44 3,36 8,16

EPS yang diharapkan 3,36

Deviasi Standar EPS 3,04

Koefisien variasi 0,90

19.

(Penjualan - BiayaTetap - Biaya Variabel - Bunga) (1 - Tarif Pajak)

EPS = -------------------------------------------------------------------------------------------------

Jumlah Saham yang beredar

(EBIT) (1 - T)

= -------------------------------------------

Jumlah Saham yang beredar

Sedangkan untuk EPS dengan ada Utang :

(EBT) (1 - T)

= -------------------------------------------

Jumlah Saham yang beredar

Menghitung EPS

*************************************************

20.

Analisis atas EPSyang

“Indiferen”

Titik indiferen EPS (EPS indifference

point) adalah tingkat penjualan yang

mengakibatkan EPS menjadi sama

meskipun perusahaan melakukan

pembiayaan dengan utang ataupun

dengan saham biasa

*************************************************

21.

SBE - F- V - I1 SBE - F - V - I2

EPS1 = ------------------------ = -------------------------

Jumlah Saham1 Jumlah Saham2

(Jumlah Saham1) (I1) - (Jumlah Saham2) (I2) 1

SBE = + F

Jumlah Saham2 - Jumlah Saham1 1 - v

Menghitung EPS yang “Indiferen”

*************************************************

di mana:

SBE = Titik impas atau titik indiferen di mana EPS1 = EPS2

I1 & I2 = Beban bunga pada dua tingkat (jumlah uang)

F = Biaya tetap

V = Biaya variabel = (Penjualan) x (v)

v = Persentase biaya variabel

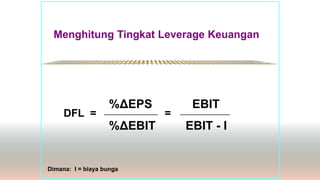

Menghitung Tingkat LeverageOperasi

*************************************************

Δ EBIT

Persentase perubahan EBIT EBIT

DOL = ------------------------------------------------ = ----------

Persentase perubahan Penjualan Δ Q

Q

More . . .

30.

*************************************************

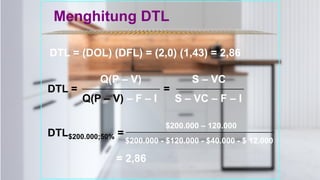

DOLQ = TingkatLeverage Operasi pada Titik Q =

Q (P – V)

Q (P – V) - F

=

S - VC

S – VC - F

DOLRp =

Dimana:

Q = Jumlah keluaran mula-mula dalam

unit;

P = Harga jual rata-rata per unit atau

keluaran;

V = Biaya variabel per unit;

F = Biaya tetap operasi;

S = Jumlah penjualan semula dalam

Rupiah;

VC = Total biaya variabel

Menghitung Tingkat Leverage Operasi

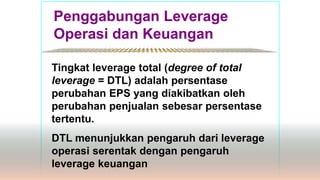

Penggabungan Leverage

Operasi danKeuangan

*************************************************

Tingkat leverage total (degree of total

leverage = DTL) adalah persentase

perubahan EPS yang diakibatkan oleh

perubahan penjualan sebesar persentase

tertentu.

DTL menunjukkan pengaruh dari leverage

operasi serentak dengan pengaruh

leverage keuangan