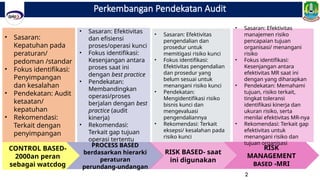

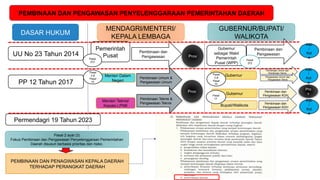

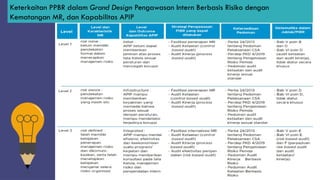

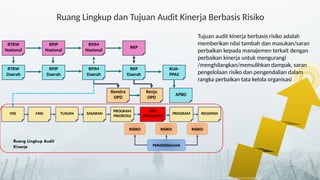

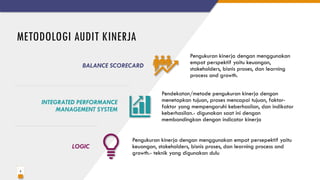

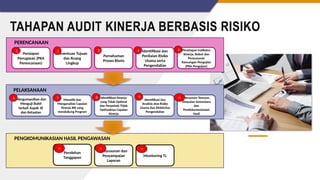

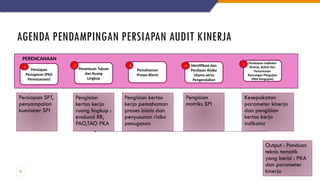

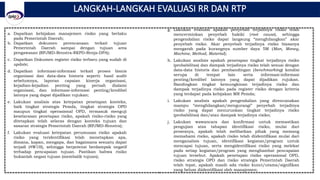

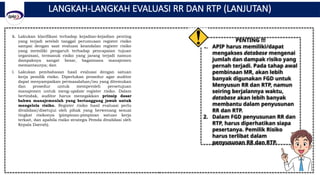

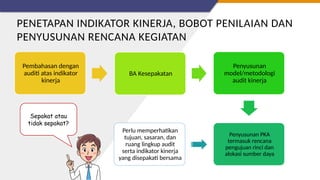

Dokumen ini membahas audit kinerja berbasis risiko oleh Badan Pengawasan Keuangan dan Pembangunan untuk meningkatkan kapabilitas audit internal pemerintahan. Fokusnya termasuk kepatuhan terhadap peraturan, efektivitas pengendalian risiko, dan perbaikan tata kelola organisasi. Pendekatan audit menggunakan penilaian risiko tinggi dan metodologi seperti balanced scorecard untuk mengukur kinerja.

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)