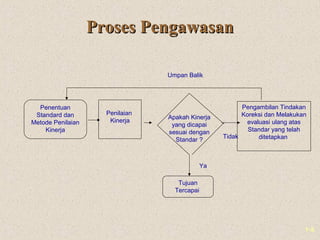

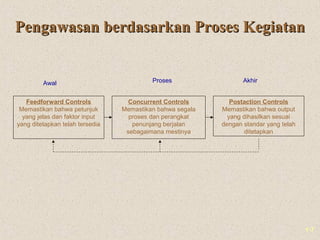

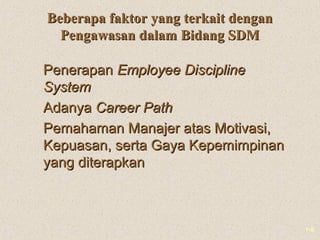

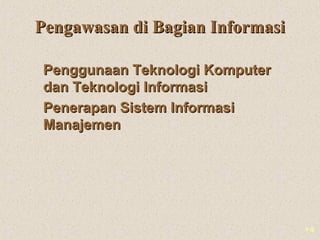

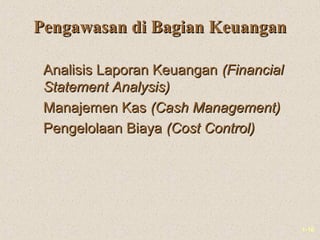

Dokumen ini membahas konsep dasar pengawasan dan pengendalian dalam organisasi, termasuk langkah-langkah dan fungsi yang diperlukan untuk memastikan pencapaian hasil yang diinginkan. Terdapat penjelasan tentang proses pengawasan, gejala yang memerlukan pengawasan, dan penerapan pengawasan di berbagai bidang seperti keuangan, pemasaran, dan produksi. Selain itu, juga dijelaskan berbagai jenis kontrol dalam proses kegiatan pengawasan.