Системна підтримка ліквідності

14 листопада 2008 р.

Anna Hamburg

Project Manager

DGRV/GTZ Project

Support for the rural financial system of

Ukraine

2.

Зміст

1. Поняттяліквідності

2. Необхідність системної підтримки ліквідності

• Короткострокова компенсація

• Сезонні коливання та необхідність

рефінансування (моделювання)

• Кризова ситуація окремої спілки

• Системна криза ліквідності

3. Системна підтримка ліквідності в Німеччині

14.11.2008 Anna Hamburg 2

3.

1. Поняття ліквідності

► ЛІКВІДНІСТЬ (від латинської liquidus - рідкий, плинний)

● Здатність банків, підприємств, біржових структур забезпечити

своєчасну оплату своїх забов’язань

● Можливість перетворення матеріальних цінностей на готівку

14.11.2008 Anna Hamburg 3

4.

2. Необхідність системноїпідтримки

ліквідності

► Короткострокова компенсація нестачі або надлишку

ліквідності

► «Вирівнювання» сезонних коливань попиту на

кредитні ресурси та пропозиції депозитів

► Підтримка під час кризи ліквідності

(неплатоспроможність) окремих кредитних спілок

► Підтримка під час системної кризи ліквідності

(світова фінансова криза, політична

нестабільність та ін.)

14.11.2008 Anna Hamburg 4

5.

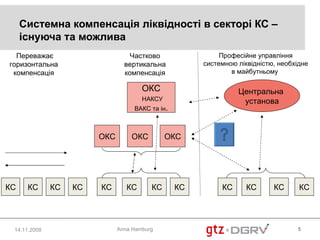

Системна компенсація ліквідностів секторі КС –

існуюча та можлива

Переважає Частково Професійне управління

горизонтальна вертикальна системною ліквідністю, необхідне

компенсація компенсація в майбутньому

ОКС Центральна

НАКСУ установа

ВАКС та ін.

ОКС ОКС ОКС

КС КС КС КС КС КС КС КС КС КС КС КС

14.11.2008 Anna Hamburg 5

6.

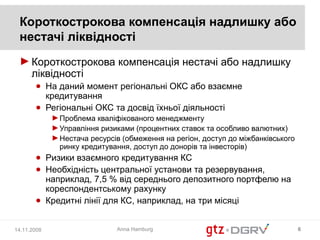

Короткострокова компенсація надлишкуабо

нестачі ліквідності

► Короткострокова компенсація нестачі або надлишку

ліквідності

● На даний момент регіональні ОКС або взаємне

кредитування

● Регіональні ОКС та досвід їхньої діяльності

► Проблема кваліфікованого менеджменту

► Управління ризиками (процентних ставок та особливо валютних)

► Нестача ресурсів (обмеження на регіон, доступ до міжбанківського

ринку кредитування, доступ до донорів та інвесторів)

● Ризики взаємного кредитування КС

● Необхідність центральної установи та резервування,

наприклад, 7,5 % від середнього депозитного портфелю на

кореспондентському рахунку

● Кредитні лінії для КС, наприклад, на три місяці

14.11.2008 Anna Hamburg 6

7.

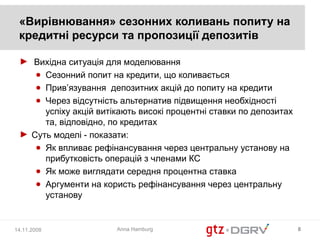

«Вирівнювання» сезонних коливаньпопиту на

кредитні ресурси та пропозиції депозитів

►Необхідність рефінансування через

центральну установу

►Аргументи «за» на прикладі моделі

● Прибутковість КС під час сезонних коливань без

наявності рефінансування

● Прибутковість КС при наявності «вирівнювання»

сезонності через рефінансування

14.11.2008 Anna Hamburg 7

8.

«Вирівнювання» сезонних коливаньпопиту на

кредитні ресурси та пропозиції депозитів

► Вихідна ситуація для моделювання

● Сезонний попит на кредити, що коливається

● Прив’язування депозитних акцій до попиту на кредити

● Через відсутність альтернатив підвищення необхідності

успіху акцій витікають високі процентні ставки по депозитах

та, відповідно, по кредитах

► Суть моделі - показати:

● Як впливає рефінансування через центральну установу на

прибутковість операцій з членами КС

● Як може виглядати середня процентна ставка

● Аргументи на користь рефінансування через центральну

установу

14.11.2008 Anna Hamburg 8

9.

Сезонні коливання попитуна кредити

Indexierte Nachfrage nach Krediten

Індексований попит на кредити

300,00

Фактичні дані

250,00 німецького

кооперативного банку

200,00 за 2007 рік

150,00

100,00

50,00

-

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

14.11.2008 Anna Hamburg 9

10.

Індексований «друк» зісторони ринку

(пайовиків) на активи та пасиви

Високе значення -

«Push» на КС, низьке –

відсутність попиту

14.11.2008 Anna Hamburg 10

11.

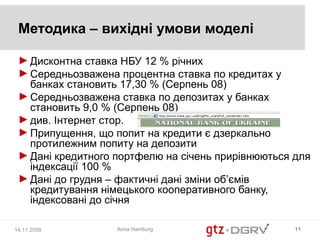

Методика – вихідніумови моделі

► Дисконтна ставка НБУ 12 % річних

► Середньозважена процентна ставка по кредитах у

банках становить 17,30 % (Серпень 08)

► Середньозважена ставка по депозитах у банках

становить 9,0 % (Серпень 08)

► див. Інтернет стор.

► Припущення, що попит на кредити є дзеркально

протилежним попиту на депозити

► Дані кредитного портфелю на січень прирівнюються для

індексації 100 %

► Дані до грудня – фактичні дані зміни об’ємів

кредитування німецького кооперативного банку,

індексовані до січня

14.11.2008 Anna Hamburg 11

12.

Методика – припущеннядля

моделювання

► Оскільки попит на кредити та пропозиція депозитів

постійно змінюється, КС вимушені реагувати зміною

процентних ставок

► Дана модель припускає, що КС змінює процентні ставки

тільки по депозитах

► Ставки на кредити прив’язуються до депозитних, при

цьому мінімальна маржа складає 8,30 % (див. дані НБУ)

► В залежності від надлишку активів або пасивів процентна

ставка на депозити встановлюється як «приваблива» або

як «оборонна»

► При встановленні «привабливих» процентних ставок

припускається, що недивлячись на низький попит, може

бути залучено додатково 30 % кредитів або депозитів

14.11.2008 Anna Hamburg 12

13.

Методика – базовамодель

Взаємозв’язок змін процентних ставок в залежності від попиту на

кредити або депозити

14.11.2008 Anna Hamburg 13

14.

Результат відсутності рефінансування

через центральну установу

► У випадку відсутності можливості рефінансування КС змушена, для

обмеження ризиків ліквідності, працювати за принципом

збалансованої структури позик та заощаджень

► Для забезпечення прибутковості необхідне обмеження депозитних

вкладів через зростання витрат по дипозитах

► Це веде до обмеження кредитного портфелю, оскільки при високих

кредитних ризиках (неповернення) це може призвести до

неплатоспроможності КС при недостатньому власному капіталі

Актив Пасиви

Каса, поточні До запитання

Короткострокові позиції (мін.

Короткострокові забов'язання

ризик)

Довгострокові позиції Власний капітал

14.11.2008 Anna Hamburg 14

15.

Ефект відсутності рефінансування

через центральну установу

Фінансове управління через «структурований

баланс» є тимчасово доречним

(короткострокові акції з привабливими

умовами), але у довгостроковій перспективі

призводить до обмеження діяльності на

рівнозначні (що компенсуються) об’єми

кредитного та депозитного портфелю

14.11.2008 Anna Hamburg 15

16.

Ефект відсутності джерел

рефінансування (приклад)

► Попит на кредити 10.000 (за «нормальних» ставок)

► Пропозиція депозитів 1.000 (за «нормальних» ставок)

► Без акції – загальний об’єм «бізнесу», що реалізується,

2.000

► КС може реагувати на ситуацію шляхом зміни процентних

ставок

● Відчутне підвищення процентних ставок, щоб залучити

додаткові депозити до 1.300 (закономірність +30 % через

привабливі процентні ставки)

● Це має наслідком відчутне підвищення кредитних ставок та

зниження попиту на кредити до 5.500, але видані можуть бути

лише 1.300

► Об’єм, що реалізується, складе 2.600 при постійній маржі,

що калькулюється

14.11.2008 Anna Hamburg 16

17.

Ефект наявності джерел

рефінансування

► Приклад як на попередньому слайді

● Об’єм, що реаліуєтся, склав би 11.000 (5.500 кредити та 5.500 депозити)

● Кожна операція могла б бути профінансована в центральній установі з

актуальною ставкою рефінансування

► Мінімальну маржу, що калькулюється, можна отримати з кожної

операції

► Немає необхідності відмовляти в кредитах (за виключенням

законодавчих обмежень) через відсутність депозитних ресурсів

► КС можуть орієнтуватися на ставку рефінансування на міжбанку

► КС сконцентровані на ефективному використанні ресурсів та

економії витрат

Target Costing – витрати мають орієнтуватися на заплановану маржу,

а не маржа на фактичні витрати

14.11.2008 Anna Hamburg 17

18.

Висновок

► Можливістьпрямого рефінансування

забезпечить 100% «вирівнювання» сезонних

коливань з орієнтацій на поточну ставку

рефінансування

► Відсутність рефінансування

● Змушує КС вести депозитну політику у відповідності з

попитом на кредити завдяки підвищенню привабливості

кредитних або депозитних процентних ставок

● Призводить до обмеження об’єму операцій, що

реалізується

● Обмежений об’єм операцій призводить при постійній

маржі до скорочення прибутковості та обмеження

зростання КС

14.11.2008 Anna Hamburg 18

19.

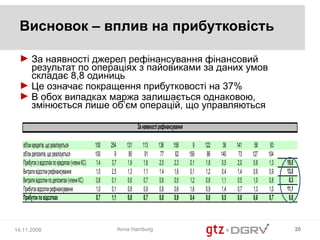

Висновок – впливна прибутковість

►За відсутності рефінансування прибутковість

КС складає за даних умов 6,4 одиниці

Без рефінансування, управління за допомогою акцій, залежність від попиту на кредит

місяць 1 2 3 4 5 6 7 8 9 10 11 12

попит на кредити (індекс) 100,0 254,4 130,5 113,3 135,8 158,1 9,2 121,7 37,9 141,4 57,9 93,4

попит на депозити (індекс) 100,0 9,2 80,2 91,4 76,8 62,4 158,8 85,9 140,2 73,2 127,3 104,3

% кредити 17,30 20,30 17,92 17,57 18,02 18,47 14,30 17,74 15,25 18,13 15,91 17,08

% депозити 9,00 12,00 9,62 9,27 9,72 10,17 6,00 9,44 6,95 9,83 7,61 8,78

маржа 8,30 8,30 8,30 8,30 8,30 8,30 8,30 8,30 8,30 8,30 8,30 8,30

об'єм кредитів, що реалізується 100 12 104 119 100 81 9 112 38 95 58 93

об'єм депозитів, що реалізується 100 12 104 119 100 81 9 112 38 95 58 93

прибуток проценти по кредитах 1,4 0,2 1,6 1,7 1,5 1,2 0,1 1,7 0,5 1,4 0,8 1,3 13,5

витрати відсотки по депозитах 0,8 0,1 0,8 0,9 0,8 0,7 0,0 0,9 0,2 0,8 0,4 0,7 7,1

Прибуток по відсотках 0,7 0,1 0,7 0,8 0,7 0,6 0,1 0,8 0,3 0,7 0,4 0,6 6,4

14.11.2008 Anna Hamburg 19

20.

Висновок – впливна прибутковість

► За наявності джерел рефінансування фінансовий

результат по операціях з пайовиками за даних умов

складає 8,8 одиниць

► Це означає покращення прибутковості на 37%

► В обох випадках маржа залишається однаковою,

змінюється лише об’єм операцій, що управляються

За наявності рефінансування

об'єм кредитів, що реалізується 100 254 131 113 136 158 9 122 38 141 58 93

об'єм депозитів, що реалізується 100 9 80 91 77 62 159 86 140 73 127 104

Прибуток з відсотків по кредитах (члени КС) 1,4 3,7 1,9 1,6 2,0 2,3 0,1 1,8 0,5 2,0 0,8 1,3 19,5

Витрати відсотки рефінансування 1,0 2,5 1,3 1,1 1,4 1,6 0,1 1,2 0,4 1,4 0,6 0,9 13,5

Витрати відсотки по депозитах (члени КС) 0,8 0,1 0,6 0,7 0,6 0,5 1,2 0,6 1,1 0,5 1,0 0,8 8,3

Прибуток відсотки рефінансування 1,0 0,1 0,8 0,9 0,8 0,6 1,6 0,9 1,4 0,7 1,3 1,0 11,1

Прибуток по відсотках 0,7 1,1 0,8 0,7 0,8 0,9 0,4 0,8 0,5 0,8 0,6 0,7 8,8

14.11.2008 Anna Hamburg 20

21.

Висновок

► Успішнадіяльність обумовлює рефінансування через

центральну установу

► Інакше:

● Розвиток КС обмежений

● Процентна політика не орієнтується на ринок, а відображає

індивідуальну ціну на попит

● Кредитна процентна політика, яка враховує ризики

неповернення, є неможливою без джерел рефінансування

● Оскільки попит на кредити в регіоні є на даний момент

основним критерієм для змін процентних ставок

● Фактичним результатом є обмеження можливості управління

ризиком кредитного портфелю

14.11.2008 Anna Hamburg 21

22.

Кризова ситуація окремоїспілки

► Ситуація неплатоспроможності

● Короткострокові розриви фінансових потоків (помилки

менеджменту)

● Паніка пайовиків, коли „Bodensatztheorie“ (теорія базових

залишків) не функціонує

● Серйозні проблеми фінансового стану КС

► Можливі шляхи вирішення

● Центральна установа надає кредитні лінії (поточні рахунки)

та ін. інструменти підтримки ліквідності

● Центральна установа та КС мають мати антикризовий план

та резерви ліквідності (поточне резервування в залежності

від величини депозитного портфелю)

● Санація та підтримка капіталу через стабілізаційну структуру

14.11.2008 Anna Hamburg 22

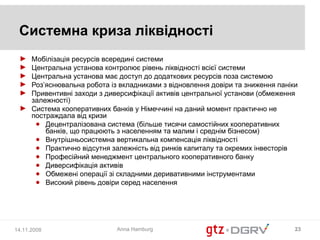

23.

Системна криза ліквідності

► Мобілізація ресурсів всередині системи

► Центральна установа контролює рівень ліквідності всієї системи

► Центральна установа має доступ до додаткових ресурсів поза системою

► Роз’яснювальна робота із вкладниками з відновлення довіри та зниження паніки

► Привентивні заходи з диверсифікації активів центральної установи (обмеження

залежності)

► Система кооперативних банків у Німеччині на даний момент практично не

постраждала від кризи

● Децентралізована система (більше тисячи самостійних кооперативних

банків, що працюють з населенням та малим і среднім бізнесом)

● Внутрішньосистемна вертикальна компенсація ліквідності

● Практично відсутня залежність від ринків капиталу та окремих інвесторів

● Професійний менеджмент центрального кооперативного банку

● Диверсифікація активів

● Обмежені операції зі складними деривативними інструментами

● Високий рівень довіри серед населення

14.11.2008 Anna Hamburg 23

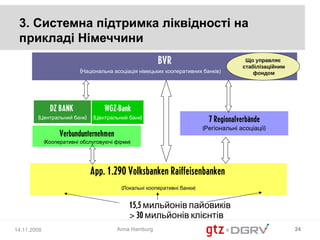

24.

3. Системна підтримкаліквідності на

прикладі Німеччини

BVR Що управляє

стабілізаційним

(Національна асоціація німецьких кооперативних банків) фондом

DZ BANK WGZ-Bank

(Центральний банк) (Центральний банк) 7 Regionalverbände

(Регіональні асоціації)

Verbundunternehmen

(Кооперативні обслуговуючі фірми)

App. 1.290 Volksbanken Raiffeisenbanken

(Локальні кооперативні банки)

15,5 мильйонів пайовиків

> 30 мильйонів клієнтів

14.11.2008 Anna Hamburg 24

25.

Центральні установи DZ-Bankта WGZ-Bank

► Виконцють класичні функції центрального банку із

забезпечення ліквідності сектору

► Рефінансують та здійснюють розрахункові клірингові

операції

► Доповнюють послуги «народних» банків та банків

Raiffeisen у

● Національних та міжнародних операціях

● Фінансують крупних клієнтів (синдиковані кредити)

● Розробляють нові продукти та послуги

● Сприяють у розробці нових технологій та маркетинговій

політиці

► Сприяють посиленню ринкової позиції

14.11.2008 Anna Hamburg 25

26.

BVR - Національнаасоціація німецьких кооперативних банків ,

що управляє стабілізаційним фондом

BVR

Правління

Стабілізаційний Департамент

фонд*

Гарантійний союз**

Антикризових заходів

Фінансування за допомогою

умовно поворотних та

Внески неповоротних кредитів Гарантійні

забов’язання

Банки - учасники

* BVR управляє фондом, що формується із внесків учасників

** Додатковий капітал через забов’язання банків-учасників надавати додаткові кошти

у випадку нестачі коштів стабілізаційного фонду

14.11.2008 Anna Hamburg 26