Downloaded 23 times

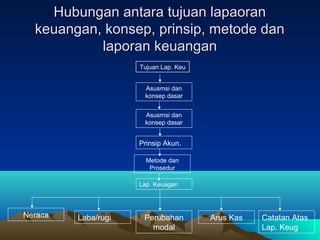

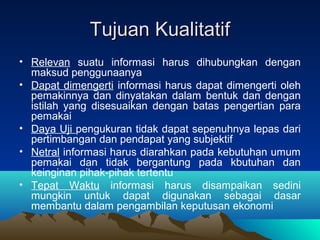

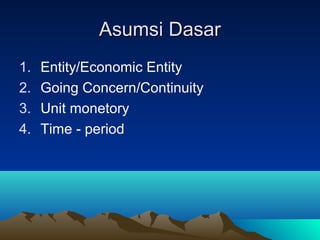

Dokumen tersebut membahas tujuan, konsep dasar, prinsip, dan keterbatasan laporan keuangan. Tujuan laporan keuangan antara lain untuk memberikan informasi yang dapat dipercaya kepada investor dan kreditur dalam pengambilan keputusan, menunjukkan sumber daya ekonomi perusahaan, dan mengestimasi potensi perusahaan untuk menghasilkan laba. Konsep dasar mencakup asumsi entitas berkelanjutan, satuan moneter, dan periode