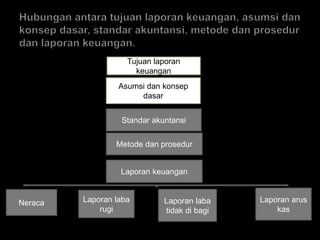

Dokumen tersebut membahas tentang definisi akuntansi dari sudut pandang jasa dan tujuan pelaporan keuangan. Ia juga menjelaskan asumsi, konsep dasar, standar, dan metode akuntansi serta jenis-jenis laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas.