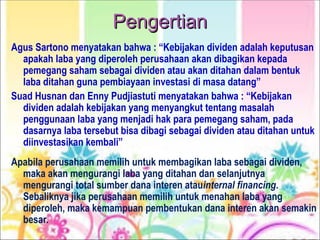

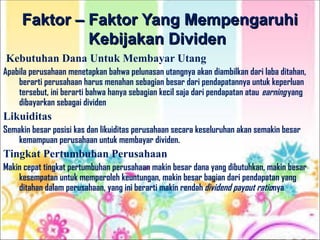

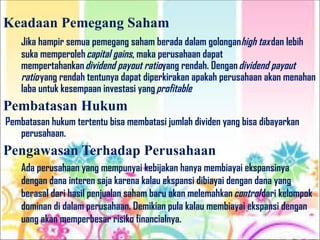

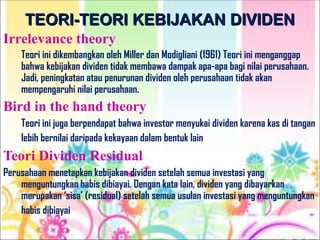

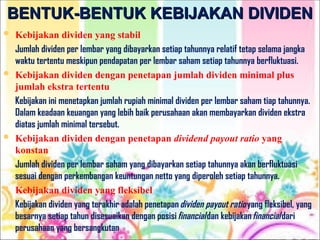

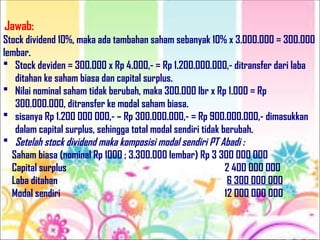

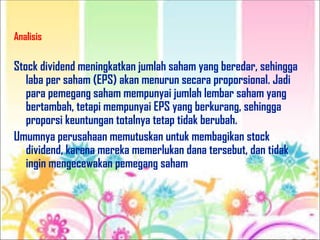

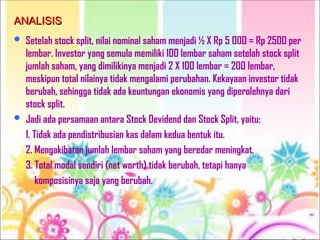

Kebijakan dividen adalah keputusan perusahaan mengenai pembagian laba kepada pemegang saham atau penahanan laba untuk investasi. Faktor-faktor yang mempengaruhi kebijakan ini meliputi kebutuhan dana, likuiditas, pertumbuhan perusahaan, dan kondisi pemegang saham. Terdapat berbagai teori dan bentuk kebijakan dividen, seperti teori irrelevance, pasa dividen residu, dan metode pembagian dividen yang stabil atau fleksibel.