Downloaded 13 times

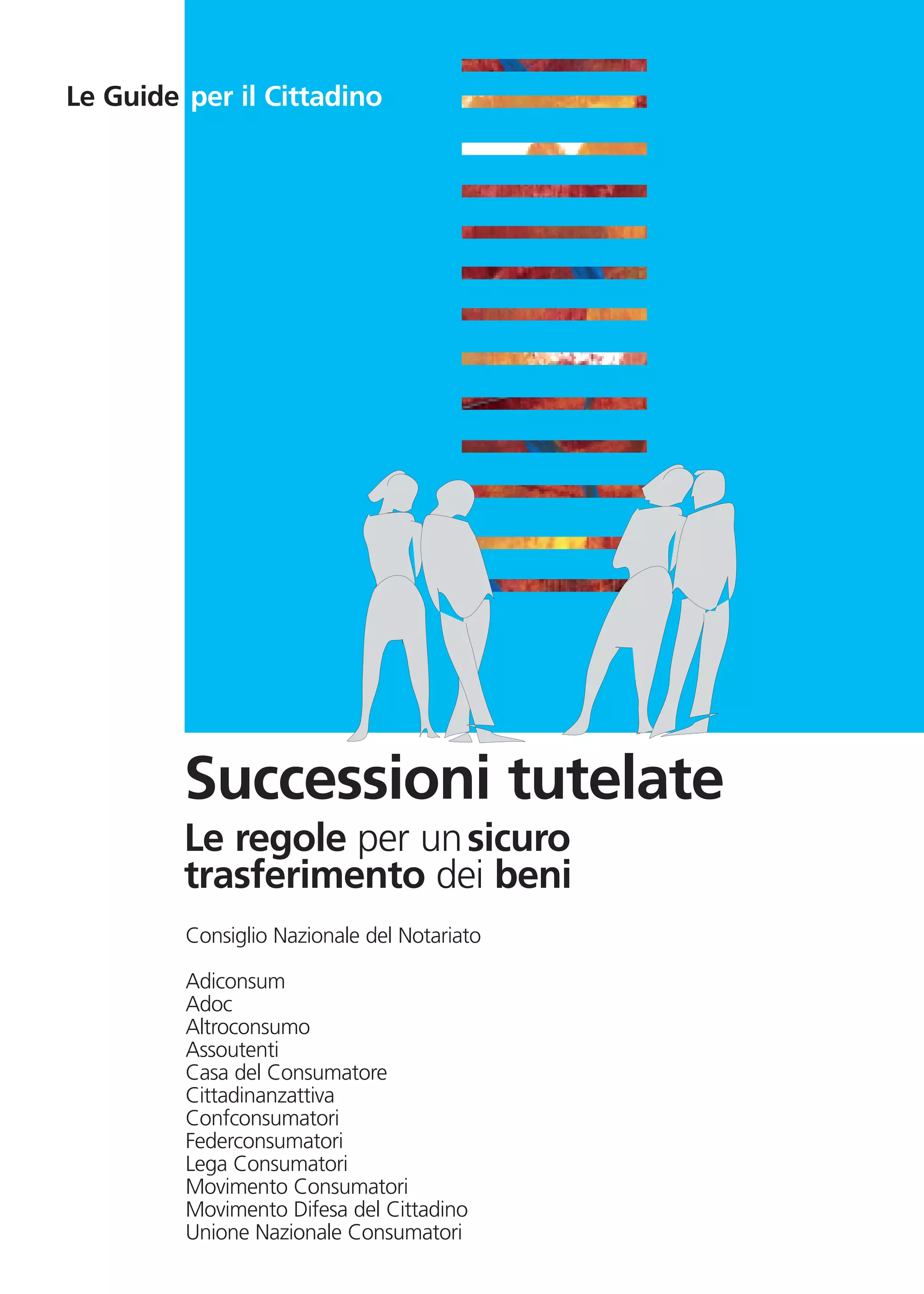

Il documento fornisce una guida sulle successioni tutelate, evidenziando l'importanza di comprendere le regole legali per il trasferimento dei beni dopo la morte. Viene descritto il processo di successione, le tipologie di testamento e le responsabilità patrimoniali degli eredi e legatari, nonché le implicazioni fiscali legate all'eredità. La guida, realizzata in collaborazione con diverse associazioni dei consumatori, è disponibile per il pubblico e mira a semplificare un tema complesso.

![Ficheiro%20 lp%20casos%20leitur[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ficheiro20lp20casos20leitur1-150716223814-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Report] La distribuzione assicurativa in Italia e in Europa. Modelli, evoluz...](https://cdn.slidesharecdn.com/ss_thumbnails/ladistribuzioneassicurativainitaliaeineuropa-140226084815-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)