Μετοχές: Εισαγωγή

Φανταστείτε ότι θα μπορούσατε να καθίσετε αναπαυτικά στην

καρέκλα σας και να βλέπετε την επιχείρησή σας να

αναπτύσσεται και να συλλέγετε τα μερίσματα και τα χρήματα

να ρέουν!

Η κατάσταση αυτή μπορεί να δείχνει σαν όνειρο, αλλά είναι

κοντινότερη στην πραγματικότητα από ότι νομίζετε.

Όπως ίσως υποθέσατε, αναφέρομαι στην κατοχή μετοχών. Αυτό

το υπέροχο χρηματοοικονομικό εργαλείο, είναι χωρίς

αμφιβολία, ένα από τα καλύτερα μέσα για απόκτηση πλούτου.

3.

Τι είναι οιΜετοχές;

Ορισμός - Περιγραφή

Μετοχή είναι μερίδιο στην ιδιοκτησία μιας εταιρείας. Η μετοχή

περιέχει μια αξίωση στα περιουσιακά στοιχεία της εταιρείας και

στα κέρδη της. Έχει επίσης δυνατότητα ψήφου.

Η μετοχή έχει περιορισμένη ευθύνη, επομένως εάν πέσει έξω η

εταιρεία στην οποία έχετε μετοχές δεν θα ευθύνεστε για τυχόν

χρέη της με την προσωπική σας περιουσία.

Η μετοχές μπορεί να είναι Κοινές ή Προνομιούχες (Common /

Preferred) ή Ανώνυμες ή Ονομαστικές.

Όσο περισσότερες μετοχές έχετε σε μια εταιρεία, τόσο αυξάνει

το μερίδιό σας σε αυτή.

Στα αγγλικά, όλες οι παρακάτω λέξεις, shares, equity, stock,

σημαίνουν μετοχές.

5.

Μετοχές:

Πως κερδίζω μεαυτές;

Με τα μερίσματα που δίδουν.

• Προϋπόθεση να έχουν κέρδη και να διαθέτουν μέρος αυτών σε

μέρισμα.

• Μπορεί όμως να μην δίδει μέρισμα.

Με την αγοραπωλησία των μετοχών.

• Δηλαδή να πουλήσουμε υψηλότερα από την τιμή που

αγοράσαμε.

6.

Γιατί ναεπενδύσω;

Για να έχω ένα κομπόδεμα όταν έρθει ο χρόνος να αποτραβηχθώ και

να έχω ένα ευπρεπές επίπεδο διαβίωσης.

Για να φτιάξω ένα κεφάλαιο που θα αποδώσω στο παιδί μου, όταν

αυτό ενηλικιωθεί και να το βοηθήσω έτσι, να φτιάξει και αυτό,

ευκολότερα την δική του ζωή.

Με τα κέρδη που θα δημιουργηθούν, να αποπληρώσω συντομότερα,

ένα δάνειο, π.χ. στεγαστικό που έχω λάβει.

Με τα κέρδη που θα δημιουργηθούν, να αγοράσω κάποια υλικά

αντικείμενα που μου αρέσουν, όπως ένα σπίτι, ένα αυτοκίνητο, γιατί

όχι; Σε όλους μας αρέσει, να έχουμε τη δυνατότητα απόκτησης

κάποιων ποθητών αντικειμένων, καθώς αυξάνουν τον βαθμό

ευχαρίστησης από τη ζωή μας.

Διότι αν δεν το κάνω και μείνω μονάχα στην αποταμίευση, σε νορμάλ

περιόδους, η αποταμίευσή μου θα ‘φαγώνεται’ σιγά – σιγά από τον

πληθωρισμό. Για να μην πούμε τι θα μπορούσε να συμβεί εάν όπως

λένε κάποιοι, επιστρέφαμε σε εθνικό νόμισμα…

7.

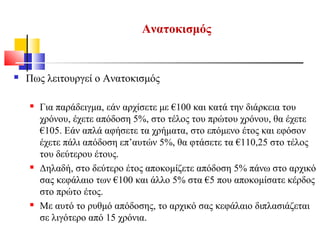

Πως λειτουργείο Ανατοκισμός

Ο ανατοκισμός είναι ένα πολύ ισχυρό ‘εργαλείο’ καθώς σας

αυξάνει τα χρήματα γεωμετρικά.

Εάν αγοράζατε μια σοκολάτα που κοστίζει €1 ημερησίως, θα

δαπανούσατε €365 ετησίως. Βάλτε αυτό το κεφάλαιο των €365 σε

μια επένδυση που αποδίδει 5% το χρόνο και θα αυξηθεί σε €465,8

με το πέρασμα πέντε ετών. Με το πέρασμα 30 ετών, θα έχετε

€1.577,5. Αυτή είναι η δύναμη του “ανατοκισμού”.

Ανατοκισμός

8.

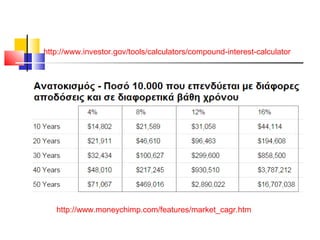

Ανατοκισμός

Πως λειτουργείο Ανατοκισμός

Για παράδειγμα, εάν αρχίσετε με €100 και κατά την διάρκεια του

χρόνου, έχετε απόδοση 5%, στο τέλος του πρώτου χρόνου, θα έχετε

€105. Εάν απλά αφήσετε τα χρήματα, στο επόμενο έτος και εφόσον

έχετε πάλι απόδοση επ’αυτών 5%, θα φτάσετε τα €110,25 στο τέλος

του δεύτερου έτους.

Δηλαδή, στο δεύτερο έτος αποκομίζετε απόδοση 5% πάνω στο αρχικό

σας κεφάλαιο των €100 και άλλο 5% στα €5 που αποκομίσατε κέρδος

στο πρώτο έτος.

Με αυτό το ρυθμό απόδοσης, το αρχικό σας κεφάλαιο διπλασιάζεται

σε λιγότερο από 15 χρόνια.

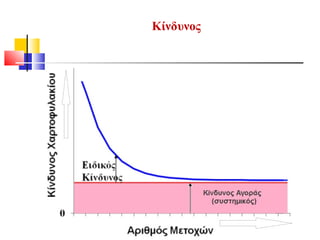

Κίνδυνος

Όλες οιεπενδύσεις περιέχουν κάποιον βαθμό κινδύνου.

Δεν υπάρχει επένδυση με μηδενικό κίνδυνο.

Αν σκοπεύετε να εμπλακείτε σε επενδύσεις αξιογράφων

όπως μετοχές, ομολογίες, αμοιβαία κεφάλαια κ.λπ., είναι

σημαντικό να κατανοήσετε πριν επενδύσετε, ότι

μπορείτε να χάσετε χρήματα.

11.

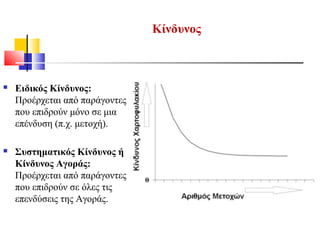

Κίνδυνος

Ειδικός Κίνδυνος:

Προέρχεταιαπό παράγοντες

που επιδρούν μόνο σε μια

επένδυση (π.χ. μετοχή).

Συστηματικός Κίνδυνος ή

Κίνδυνος Αγοράς:

Προέρχεται από παράγοντες

που επιδρούν σε όλες τις

επενδύσεις της Αγοράς.

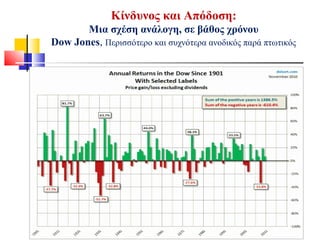

Κίνδυνος και Απόδοση:

Μιασχέση ανάλογη, σε βάθος χρόνου

Dow Jones, Περισσότερο και συχνότερα ανοδικός παρά πτωτικός

15.

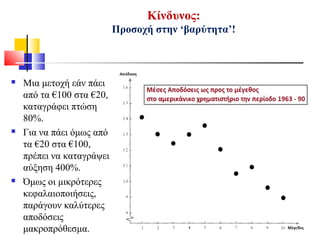

Κίνδυνος:

Προσοχή στην ‘βαρύτητα’!

Μια μετοχή εάν πάει

από τα €100 στα €20,

καταγράφει πτώση

80%.

Για να πάει όμως από

τα €20 στα €100,

πρέπει να καταγράψει

αύξηση 400%.

Όμως οι μικρότερες

κεφαλαιοποιήσεις,

παράγουν καλύτερες

αποδόσεις

μακροπρόθεσμα.

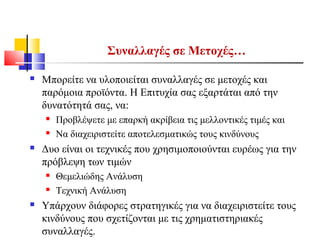

Συναλλαγές σε Μετοχές…

Μπορείτε να υλοποιείται συναλλαγές σε μετοχές και

παρόμοια προϊόντα. Η Επιτυχία σας εξαρτάται από την

δυνατότητά σας, να:

Προβλέψετε με επαρκή ακρίβεια τις μελλοντικές τιμές και

Να διαχειριστείτε αποτελεσματικώς τους κινδύνους

Δυο είναι οι τεχνικές που χρησιμοποιούνται ευρέως για την

πρόβλεψη των τιμών

Θεμελιώδης Ανάλυση

Τεχνική Ανάλυση

Υπάρχουν διάφορες στρατηγικές για να διαχειριστείτε τους

κινδύνους που σχετίζονται με τις χρηματιστηριακές

συναλλαγές.

Τι βλέπετεεδώ;

Η ερμηνεία που

δίδουμε, εξαρτάται από

την αντίληψή μας, την

οπτική μας, τις

πεποιθήσεις μας, τον

χαρακτήρα μας, τις

γνώσεις μας, την

συνολική η μερική

εικόνα κ.λπ.

24.

Θεμελιώδης Ανάλυση

ΗΘεμελιώδης Ανάλυση διερευνά τον εντοπισμό θεμελιωδών

οικονομικών και πολιτικών παραγόντων, που μπορούν να

επηρεάσουν την αξία μιας μετοχής κ.λπ..

Βασικά είναι μια μορφή ανάλυσης της (τρέχουσας και μελλοντικής)

προσφοράς και ζήτησης μιας μετοχής ώστε να διαπιστώσει εάν

Η μεταβολή της τιμής είναι δικαιολογημένη, και

Σε ποια κατεύθυνση αναμένεται να αλλάξουν οι τιμές και για πόσο.

Η προσέγγιση αυτή, απαιτεί

συγκέντρωση σημαντικών ποσοτήτων οικονομικών δεδομένων,

συνδυασμός των προσδοκιών των συμμετεχόντων στην αγορά, και

ανάλυση όλων αυτών των πληροφοριών, για πρόβλεψη μελλοντικών

τιμών

25.

Θεμελιώδης Ανάλυση

HΘεμελιώδης Ανάλυση εστιάζει στο αίτιο και αποτέλεσμα –

αίτια εξωτερικά προς τις χρηματιστηριακές αγορές είναι πιθανόν

να επηρεάσουν τις τιμές.

Αυτοί οι παράγοντες μπορεί να περιλαμβάνουν κυβερνητικές

πολιτικές, επίπεδα αποθεμάτων, οικονομικούς δείκτες κ.λπ.

H Θεμελιώδης Ανάλυση θεωρεί ότι η αγορά προσωρινά μπορεί

να μην έχει αξιολογήσει ορθά τη τιμή μιας μετοχής αλλά η

«ορθή» τιμή θα επιτευχθεί μακροπρόθεσμα. Κέρδη είναι δυνατά

εντοπίζοντας τις υποτιμημένες αξίες και περιμένοντας την αγορά

να αναγνωρίσει το «λάθος» της, διορθώνοντάς το.

26.

Διάφορες ΠηγέςΆντλησης Στοιχείων για την Θεμελιώδη

Ανάλυση

Το πλαίσιο Προσφοράς και Ζήτησης

Στοιχεία από Ισολογισμούς και Λογιστικές Καταστάσεις

Κλαδικές Αναλύσεις

Στατιστικές Αναλύσεις

H Θεμελιώδης Ανάλυση …

27.

Η Ζήτησηστην Αγορά: Δείχνει πόσοι άνθρωποι προτίθενται να

αγοράσουν σε διάφορα επίπεδα τιμών. Συνεπώς, η ζήτηση συναρτάται

της τιμής και της ποσότητας, με τους υπόλοιπους παράγοντες να

παραμένουν σταθεροί.

Θεμελιώδης Ανάλυση:

Το πλαίσιο Προσφοράς και Ζήτησης

Σύμφωνα με τα οικονομικά της

καταναλωτικής συμπεριφοράς,

εκδηλώνεται ο νόμος της ζήτησης:

Όταν οι τιμές ενός αγαθού

ανέρχονται, οι καταναλωτές

αγοράζουν λιγότερο

Έτσι οδηγούμαστε σε μια

κατερχόμενη καμπύλη της

ζήτησης

28.

Αλλαγές της Ζήτησηςστην Αγορά

Οι αλλαγές τιμών δεν οδηγούν σε αλλαγή της ζήτησης – τότε η

καμπύλη ανυψώνεται

Αύξηση της ζήτησης – η καμπύλη της ζήτησης ανυψώνεται

προς τα δεξιά

Πτώση της ζήτησης – η καμπύλη της ζήτησης μετατοπίζεται

προς τα αριστερά

Θεμελιώδης Ανάλυση:

Το πλαίσιο Προσφοράς και Ζήτησης

29.

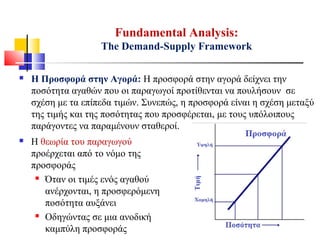

Η Προσφοράστην Αγορά: Η προσφορά στην αγορά δείχνει την

ποσότητα αγαθών που οι παραγωγοί προτίθενται να πουλήσουν σε

σχέση με τα επίπεδα τιμών. Συνεπώς, η προσφορά είναι η σχέση μεταξύ

της τιμής και της ποσότητας που προσφέρεται, με τους υπόλοιπους

παράγοντες να παραμένουν σταθεροί.

Fundamental Analysis:

The Demand-Supply Framework

Η θεωρία του παραγωγού

προέρχεται από το νόμο της

προσφοράς

Όταν οι τιμές ενός αγαθού

ανέρχονται, η προσφερόμενη

ποσότητα αυξάνει

Οδηγώντας σε μια ανοδική

καμπύλη προσφοράς

30.

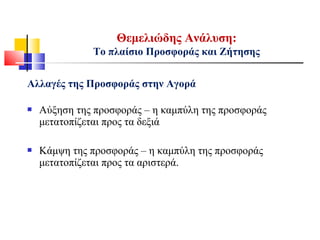

Αλλαγές της Προσφοράςστην Αγορά

Αύξηση της προσφοράς – η καμπύλη της προσφοράς

μετατοπίζεται προς τα δεξιά

Κάμψη της προσφοράς – η καμπύλη της προσφοράς

μετατοπίζεται προς τα αριστερά.

Θεμελιώδης Ανάλυση:

Το πλαίσιο Προσφοράς και Ζήτησης

31.

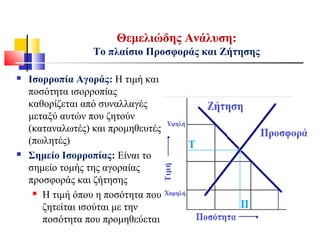

Ισορροπία Αγοράς:Η τιμή και

ποσότητα ισορροπίας

καθορίζεται από συναλλαγές

μεταξύ αυτών που ζητούν

(καταναλωτές) και προμηθευτές

(πωλητές)

Σημείο Ισορροπίας: Είναι το

σημείο τομής της αγοραίας

προσφοράς και ζήτησης

Η τιμή όπου η ποσότητα που

ζητείται ισούται με την

ποσότητα που προμηθεύεται

Θεμελιώδης Ανάλυση:

Το πλαίσιο Προσφοράς και Ζήτησης

32.

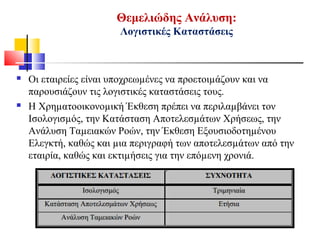

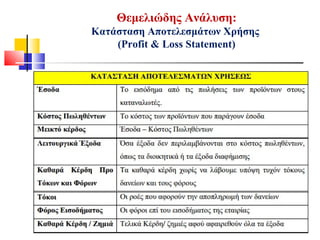

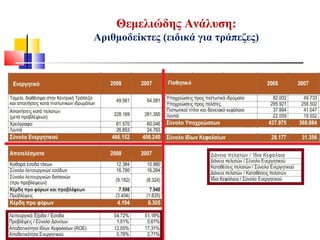

Θεμελιώδης Ανάλυση:

Λογιστικές Καταστάσεις

Οι εταιρείες είναι υποχρεωµένες να προετοιµάζουν και να

παρουσιάζουν τις λογιστικές καταστάσεις τους.

Η Χρηµατοοικονοµική Έκθεση πρέπει να περιλαµβάνει τον

Ισολογισµός, την Κατάσταση Αποτελεσµάτων Χρήσεως, την

Ανάλυση Ταµειακών Ροών, την Έκθεση Εξουσιοδοτηµένου

Ελεγκτή, καθώς και µια περιγραφή των αποτελεσµάτων από την

εταιρία, καθώς και εκτιµήσεις για την επόµενη χρονιά.

33.

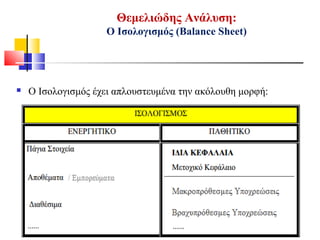

Θεμελιώδης Ανάλυση:

Ο Ισολογισμός

Η οικονομική εικόνα μιας εταιρείας σε δεδομένη χρονική

στιγμή, αποτυπώνεται στον Ισολογισμό.

Ο ισολογισμός έχει δύο κομμάτια: Αριστερά έχουμε το

Ενεργητικό που περιέχει τα περιουσιακά στοιχεία της και δεξιά,

έχουμε το Παθητικό, που περιέχει τις οφειλές και υποχρεώσεις

της.

Ο Ισολογισμός πρέπει να είναι ισοσκελισμένος, ήτοι η αξία

του Ενεργητικού να ισούται με αυτή του Παθητικού.

34.

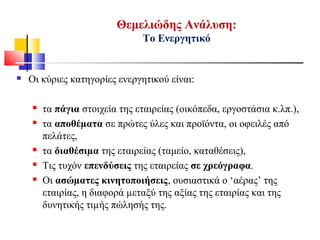

Οι κύριεςκατηγορίες ενεργητικού είναι:

τα πάγια στοιχεία της εταιρείας (οικόπεδα, εργοστάσια κ.λπ.),

τα αποθέµατα σε πρώτες ύλες και προϊόντα, οι οφειλές από

πελάτες,

τα διαθέσιµα της εταιρείας (ταμείο, καταθέσεις),

Τις τυχόν επενδύσεις της εταιρείας σε χρεόγραφα.

Οι ασώµατες κινητοποιήσεις, ουσιαστικά ο ‘αέρας’ της

εταιρίας, η διαφορά µεταξύ της αξίας της εταιρίας και της

δυνητικής τιµής πώλησής της.

Θεμελιώδης Ανάλυση:

Το Ενεργητικό

35.

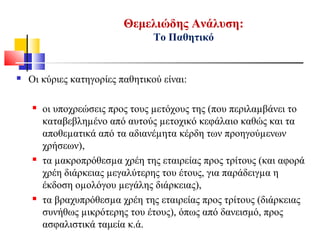

Θεμελιώδης Ανάλυση:

Το Παθητικό

Οι κύριες κατηγορίες παθητικού είναι:

οι υποχρεώσεις προς τους µετόχους της (που περιλαµβάνει το

καταβεβληµένο από αυτούς µετοχικό κεφάλαιο καθώς και τα

αποθεµατικά από τα αδιανέµητα κέρδη των προηγούµενων

χρήσεων),

τα µακροπρόθεσµα χρέη της εταιρείας προς τρίτους (και αφορά

χρέη διάρκειας µεγαλύτερης του έτους, για παράδειγµα η

έκδοση οµολόγου µεγάλης διάρκειας),

τα βραχυπρόθεσµα χρέη της εταιρείας προς τρίτους (διάρκειας

συνήθως µικρότερης του έτους), όπως από δανεισμό, προς

ασφαλιστικά ταμεία κ.ά.

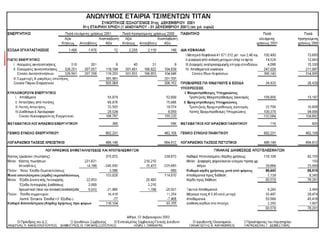

Αριθµοδείκτης Ρευστότητας:

Ο αριθµοδείκτης ρευστότητας χρησιµοποιείται για να προσδιοριστεί αν

µια επιχείρηση έχει την ικανότητα να ανταποκρίνεται στις

βραχυπρόθεσµες υποχρεώσεις της. Αυτός είναι ένας δείκτης που

συγκρίνει τα ρευστοποιήσιµα περιουσιακά στοιχεία της εταιρείας (το

κυκλοφορούν ενεργητικό) µε τις βραχυπρόθεσµες υποχρεώσεις

(πληρωµές χρεών προς τρίτους) της εταιρείας.

Στο κυκλοφορούν ενεργητικό περιλαµβάνονται τα διαθέσιµα (µετρητά,

αµέσως ρευστοποιήσιµα χρεόγραφα), οι απαιτήσεις από τους πελάτες και

τα αποθέµατα προϊόντων.

Ο αριθµοδείκτης Ρευστότητας ισούται µε:

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

38.

Όσο µεγαλύτεροςείναι ο παραπάνω δείκτης Ρευστότητας, τόσο σε

ισχυρότερη θέση από πλευράς ρευστότητας έχει η συγκεκριµένη εταιρεία.

Η επιθυµητή τιµή του εξαρτάται από το είδος της εταιρείας.

Στις απαιτήσεις της εταιρείας µπορεί να περιλαµβάνονται και απαιτήσεις

από επισφαλείς πελάτες ενώ στα αποθέµατα προϊόντων µπορεί να

περιλαµβάνεται και υπερτιµολογηµένο προϊόν ή απαξιωμένο, για αυτό

πρέπει να δίδεται προσοχή σε αυτές τις κατηγορίες.

Για τον λόγο αυτό οι εταιρείες που έχουν περισσότερα ρευστά διαθέσιµα

βρίσκονται σε καλύτερη θέση.

Σε περίπτωση που οι βραχυπρόθεσµες υποχρεώσεις βρίσκονται σε

υψηλότερα επίπεδα από το κυκλοφορούν ενεργητικό της εταιρείας τότε

αυτή βρίσκεται σε δεινή θέση διότι δεν µπορεί να ξεπληρώσει τα

βραχυπρόθεσµα χρέη της. Επίσης δεν της περισσεύουν κεφάλαια για να

επενδύσει στην επέκταση της.

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

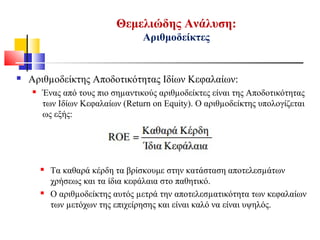

ΑριθµοδείκτηςΑποδοτικότητας Ιδίων Κεφαλαίων:

Ένας από τους πιο σηµαντικούς αριθµοδείκτες είναι της Αποδοτικότητας

των Ιδίων Κεφαλαίων (Return on Equity). Ο αριθµοδείκτης υπολογίζεται

ως εξής:

Τα καθαρά κέρδη τα βρίσκουμε στην κατάσταση αποτελεσµάτων

χρήσεως και τα ίδια κεφάλαια στο παθητικό.

Ο αριθµοδείκτης αυτός µετρά την αποτελεσµατικότητα των κεφαλαίων

των µετόχων της επιχείρησης και είναι καλό να είναι υψηλός.

42.

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

ΑριθµοδείκτηςΑποδοτικότητας Ιδίων Κεφαλαίων:

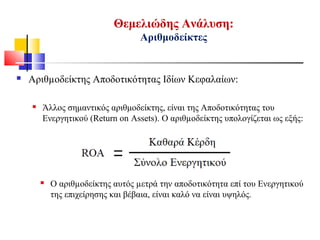

Άλλος σημαντικός αριθμοδείκτης, είναι της Αποδοτικότητας του

Ενεργητικού (Return on Assets). Ο αριθµοδείκτης υπολογίζεται ως εξής:

Ο αριθµοδείκτης αυτός µετρά την αποδοτικότητα επί του Ενεργητικού

της επιχείρησης και βέβαια, είναι καλό να είναι υψηλός.

43.

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

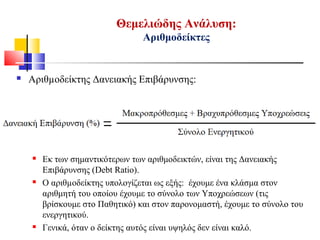

ΑριθµοδείκτηςΔανειακής Επιβάρυνσης:

Εκ των σημαντικότερων των αριθμοδεικτών, είναι της Δανειακής

Επιβάρυνσης (Debt Ratio).

Ο αριθµοδείκτης υπολογίζεται ως εξής: έχουμε ένα κλάσμα στον

αριθμητή του οποίου έχουμε το σύνολο των Υποχρεώσεων (τις

βρίσκουμε στο Παθητικό) και στον παρονομαστή, έχουμε το σύνολο του

ενεργητικού.

Γενικά, όταν ο δείκτης αυτός είναι υψηλός δεν είναι καλό.

44.

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

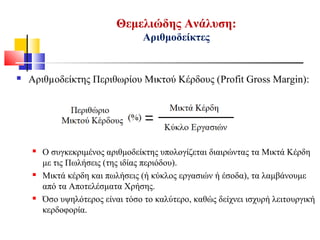

ΑριθµοδείκτηςΠεριθωρίου Μικτού Κέρδους (Profit Gross Margin):

Ο συγκεκριμένος αριθμοδείκτης υπολογίζεται διαιρώντας τα Μικτά Κέρδη

με τις Πωλήσεις (της ιδίας περιόδου).

Μικτά κέρδη και πωλήσεις (ή κύκλος εργασιών ή έσοδα), τα λαμβάνουμε

από τα Αποτελέσματα Χρήσης.

Όσο υψηλότερος είναι τόσο το καλύτερο, καθώς δείχνει ισχυρή λειτουργική

κερδοφορία.

45.

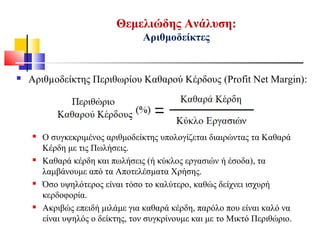

Θεμελιώδης Ανάλυση:

Αριθμοδείκτες

ΑριθµοδείκτηςΠεριθωρίου Καθαρού Κέρδους (Profit Net Margin):

Ο συγκεκριμένος αριθμοδείκτης υπολογίζεται διαιρώντας τα Καθαρά

Κέρδη με τις Πωλήσεις.

Καθαρά κέρδη και πωλήσεις (ή κύκλος εργασιών ή έσοδα), τα

λαμβάνουμε από τα Αποτελέσματα Χρήσης.

Όσο υψηλότερος είναι τόσο το καλύτερο, καθώς δείχνει ισχυρή

κερδοφορία.

Ακριβώς επειδή μιλάμε για καθαρά κέρδη, παρόλο που είναι καλό να

είναι υψηλός ο δείκτης, τον συγκρίνουμε και με το Μικτό Περιθώριο.

Θεμελιώδης Ανάλυση:

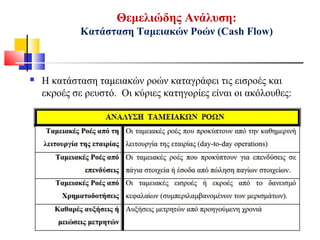

Κατάσταση ΤαμειακώνΡοών (Cash Flow)

Η κατάσταση ταμειακών ροών καταγράφει τις εισροές και

εκροές σε ρευστό. Οι κύριες κατηγορίες είναι οι ακόλουθες:

48.

Θεμελιώδης Ανάλυση:

Κέρδη ανάΜετοχή

Τα Κέρδη ανά Μετοχή, προκύπτουν διαιρώντας το σύνολο των

κερδών μιας εταιρείας σε ετησιοποιημένη βάση, με τον συνολικό

αριθμό μετοχών της εταιρείας.

Ως κέρδη, συνήθως λαμβάνονται τα κέρδη προ φόρων ή τα κέρδη μετά

από φόρους.

Τα κέρδη προ φόρων, για τον υπολογισμό του δείκτη, τα βρίσκουμε στα

Αποτελέσματα Χρήσης.

Τα Κέρδη ανά Μετοχή γενικότερα, είναι ίσως ο απλούστερος παράγοντας

που μας βοηθάει να εκτιμήσουμε την αξία μιας μετοχής.

Ο δείκτης υπολογίζεται είτε με τα τελευταία διαθέσιμα επίσημα στοιχεία,

ήτοι από τον τελευταίο Ισολογισμό ή σε κυλιόμενη βάση, αθροίζοντας

τέσσερα τρίμηνα.

49.

Θεμελιώδης Ανάλυση:

Κέρδη ανάΜετοχή

Στην αγγλική, τα κέρδη ανά μετοχή αναφέρονται με το ακρωνύμιο EPS,

το οποίο προκύπτει από το Earnings Per Share.

Εννοείται ότι όσο υψηλότερα είναι τα αναλογούντα ανά μετοχή κέρδη,

τόσο το καλύτερο.

Σημείο προσοχής! Τα κέρδη να προκύπτουν από οργανική αιτία, έτσι

ώστε να μην είναι ένα περιστασιακό αποτέλεσμα.

Έχουμε την εταιρεία Α και την εταιρεία Β.

Η Α έχει κέρδη ανά μετοχή, €1,0 και η Β έχει €1,5.

1) Εάν όλα τα άλλα στοιχεία είναι ίδια, ποια είναι προτιμητέα;

2) Εάν όλα τα άλλα στοιχεία είναι ίδια με μοναδική εξαίρεση τα

ίδια κεφάλαια, όπου στην Α είναι το 1/3 της Β, ποια προτιμητέα;

3) Εάν όλα τα άλλα στοιχεία είναι ίδια με μοναδική εξαίρεση το

κύκλο εργασιών, όπου στην Α είναι το 1/2 της Β, ποια προτιμητέα;

50.

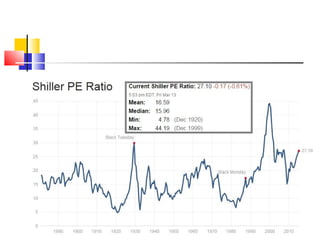

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Ε(Ρ/Ε Ratio)

Ο πιο διαδεδομένος δείκτης αποτίμησης μετοχών. Παλαιός και

κλασσικός. Στη αγγλική είναι Price to Earnings Ratio.

Ισούται με την αγοραία τιμή μιας μετοχής (Ρ εκ του Price), διαιρώντας

την με τα Κέρδη ανά μετοχή (ΕΡS).

Για παράδειγμα, εάν μια εταιρεία διαπραγματεύεται στα €43 ανά μετοχή

και τα ανά μετοχή κέρδη της κατά την διάρκεια των τελευταίων 12

μηνών, είναι €1,95, τότε ο δείκτης P/E της συγκεκριμένης μετοχής είναι

22,05 (€43/€1,95).

Ο Δείκτης P/E πρακτικά μας δείχνει τι πολλαπλάσιο, προσφέρει η αγορά

για κάθε ένα ευρώ (ή δολάριο) κερδών ανά μετοχή. Δηλαδή μια μετοχή

που έχει P/E = 8, σημαίνει ότι η αγορά πληρώνει €8 για ένα ευρώ κερδών

της επιχείρησης ή σε μια άλλη μετοχή με P/E = 10, η αγορά πληρώνει €10

για κάθε ένα ευρώ κερδών της.

51.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Ε(Ρ/Ε Ratio)

Ο Δείκτης P/E εναλλακτικά, μας παρουσιάζει πόσα χρόνια απαιτούνται

και με την προϋπόθεση ότι τα ανά μετοχή κέρδη της υποκείμενης

εταιρείας έμεναν σταθερά, για να αποσβέσουμε το κεφάλαιο που

καλούμαστε να δώσουμε για να αγοράσουμε μια μετοχή της.

Για παράδειγμα, μία μετοχή που έχει P/E = 8, σημαίνει ότι απαιτούνται 8

έτη για να μας ‘δώσει πίσω’ τα χρήματα που μας κόστισε για να την

αποκτήσουμε και μία άλλη μετοχή με P/E = 10, σημαίνει ότι απαιτούνται

10 έτη προκειμένου να ‘λάβουμε’ πίσω τα χρήματα που δώσαμε για την

απόκτησή της.

Συχνά, υπολογίζουμε ή βλέπουμε να υπολογίζεται το δείκτη P/E, με

εκτίμηση κερδών (π.χ. για την τρέχουσα χρήση) ή με ένα μικτό σύστημα

(π.χ. δύο πραγματοποιηθέντα τελευταία τρίμηνα + δύο προσεχή τρίμηνα

με εκτίμηση αποτελεσμάτων - projected or forward P/E).

Ο δείκτης P/E που υπολογίζεται σε κυλιόμενη βάση των τεσσάρων

τελευταίων τριμήνων, λέγεται trailing P/E.

52.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Ε(Ρ/Ε Ratio)

Γενικά, ένα υψηλό P/E σημαίνει ότι η αγορά αναμένει υψηλότερη

ανάπτυξη στο μέλλον.

Ο δείκτης P/E μπορεί να χρησιμοποιηθεί για πρόβλεψη των τιμών.

Παράδειγμα: Εάν η μετοχή Α έχει ιστορικά μέσο P/E = 15 και

υπολογίζουμε τα ανά μετοχή κέρδη της στα €0,50 στο τέλος της

τρέχουσας χρήσης, τότε μπορούμε να αναμένουμε €0,50 x 15 = €7,50.

Ο δείκτης P/E μπορεί να χρησιμοποιηθεί συγκριτικά με τις ιστορικές του

μέσες τιμές, προκειμένου να συμπεράνουμε εάν μία μετοχή στην παρούσα

φάση, είναι υπερτιμημένη ή υποτιμημένη.

Παράδειγμα: Εάν η μετοχή Α έχει ιστορικά μέσο P/E = 15 και τώρα χωρίς

να συντρέχει κάποιος ιδιαίτερος λόγος, έχει P/E = 25 φαίνεται

υπερτιμημένη, αντίθετα εάν το τρέχον Ρ/Ε της ισούται με 7,5 φαίνεται

υποτιμημένη.

Οι εταιρείες που είναι ζημιογόνες, δεν έχουν δείκτη P/E καθώς δεν

διαιρούμε με το 0.

53.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Ε(Ρ/Ε Ratio)

Θέλουμε να αγοράσουμε μία μετοχή μεταξύ δύο εταιρειών του ιδίου

αντικειμένου, π.χ. δύο αλλαντοβιομηχανιών, της Α και Β.

Και οι δύο μετοχές, διαπραγματεύονται στην ίδια τιμή, στα €18.

Τα ανά μετοχή κέρδη της Α είναι €2 και της Β είναι €4.

Το Ρ/Ε της Α είναι συνεπώς 8 και της Β είναι 4,5.

Εάν αγοράσουμε τη μετοχή της Α, σημαίνει ότι για κάθε ένα € κερδών ανά

μετοχή, εμείς πληρώνουμε €9, ενώ αν επιλέξουμε την Β, για κάθε ένα €

κερδών ανά μετοχή, θα πληρώσουμε €4,5.

Συνεπώς στην περίπτωση της Β, αγοράζουμε περισσότερα για ‘λιγότερα’

και φαίνεται να συμφέρει.

Το Ρ/Ε μεταξύ διαφορετικών κλάδων διαφέρει: σε κλάδους που

παρουσιάζουν εντονότερους ρυθμούς ανάπτυξης (π.χ. τεχνολογίας),

συναντάμε υψηλότερα Ρ/Ε, ενώ σε κλάδους ‘ώριμους’ (π.χ.

επιχειρήσεις κοινής ωφελείας) συναντάμε χαμηλότερα.

54.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Ε- Σημεία Προσοχής

Ο δείκτης P/E μπορεί να οδηγήσει σε λανθασμένα συμπεράσματα, καθώς

βασίζεται σε δεδομένα του παρελθόντος, που δεν εγγυώνται τα κέρδη

του μέλλοντος.

Παρομοίως, εάν ένας δείκτης P/E υπολογίζεται βάσει των εκτιμώμενων

(μελλοντικών) κερδών, δεν υπάρχει εξασφάλιση ότι η εκτίμηση θα

επιβεβαιωθεί.

Εάν δε λάβουμε υπόψη ότι συχνά η λογιστική είναι ‘δημιουργική’, τότε

κατανοεί κανείς ότι τα κέρδη μπορούν να παραποιηθούν ως προς την

πραγματική τους εικόνα.

Για τους παραπάνω λόγους, συνίσταται στους επενδυτές να

χρησιμοποιούν για την εκτίμηση της αξίας μιας εταιρείας, παραπάνω από

έναν δείκτη.

55.

Θεμελιώδης Ανάλυση:

Δείκτης ΡΕG(PEG Ratio)

To P/E μιας μετοχής, διαιρούμενο με τον ρυθμό ανάπτυξής της

(υποκείμενης εταιρίας σε επίπεδο ανά μετοχή κερδών) για μια

συγκεκριμένη περίοδο.

Ο δείκτης P/E προς Growth, αποκαλείται εν συντομία PEG και

χρησιμοποιείται για να προσδιορίσει την αξία μιας μετοχής,

λαμβάνοντας υπόψη το ρυθμό ανάπτυξης.

Ο PEG θεωρείται ότι παρέχει μια περισσότερο ολοκληρωμένη εικόνα

συγκριτικά με το P/E.

Ενώ ένα υψηλό P/E μπορεί να δείχνει μία μετοχή ως μία καλή αγορά, εάν

συνυπολογίσουμε τον παράγοντα του ρυθμού ανάπτυξης των κερδών μέσω

του PEG, μπορεί το αποτέλεσμα να βγει έως και αρκετά διαφορετικό.

Όσο χαμηλότερος είναι ο δείκτης PEG, τόσο μία μετοχή μπορεί να είναι

υποτιμημένη σε σχέση με το ρυθμό ανάπτυξης της κερδοφορίας της.

56.

Θεμελιώδης Ανάλυση:

Δείκτης ΡΕG(PEG Ratio)

Γενικότερα, ένας δείκτης PEG χαμηλότερος της μονάδος, δείχνει μετοχή

που είναι υποτιμημένη ως προς τον ρυθμό ανάπτυξης των κερδών της,

όσο χαμηλότερα (της μονάδος), τόσο περισσότερο.

Ένας δείκτης PEG υψηλότερος της μονάδος, δείχνει μετοχή που είναι

υπερτιμημένη ως προς τον ρυθμό ανάπτυξης των κερδών της, όσο

υψηλότερα, τόσο εντονότερα υπερτιμημένη.

Παράδειγμα: Έχουμε τις μετοχές δύο εταιρειών του ιδίου κλάδου, π.χ.

πληροφορικής κ του ιδίου υποτομέα. Η μετοχή της Α, έχει P/E=14 κ της Β =19.

Ο ρυθμός ανάπτυξης όμως της Α για την προσεχή 5ετία, είναι 10% ετησίως και

για την Β είναι 20% ετησίως. Το PEG συνεπώς της Α είναι 14/10 = 1,4 και της

Β, 19/20 = 0,95. Της Β λοιπόν, παρουσιάζει PEG χαμηλότερο της μονάδος και

αρκετά χαμηλότερο της Α και μπορούμε να πούμε ότι αν δεν συντρέχουν άλλοι

λόγοι, η μετοχή της Β είναι ελκυστικότερη προς αγορά, καθώς περισσότερο

υποτιμημένη ως προς την αναπτυξιακή της δυναμική.

57.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Sales(Τιμή προς Πωλήσεις)

Ο δείκτης Τιμής προς Πωλήσεις, μπορείτε να τον δείτε ως P/S ή

P/Sales ή Pr/Sales ή PSR.

Ο δείκτης Τιμής προς Πωλήσεις*, υπολογίζεται:

είτε διαιρώντας την συνολική κεφαλαιοποίηση** μιας εταιρείας με τις

πωλήσεις της,

είτε σε ανά μετοχή επίπεδο, ήτοι διαιρώντας το κύκλο εργασιών με το

σύνολο των μετοχών.

* Τις Πωλήσεις ή Κύκλο Εργασιών ή Έσοδα, τα λαμβάνουμε από τα Αποτελέσματα Χρήσης.

** Κεφαλαιοποίηση, η συνολική χρηματιστηριακή αξία, ήτοι η τιμής μετοχής μιας εταιρείας x

τον συνολικό αριθμό μετοχών της.

Ο δείκτης Τιμής προς Πωλήσεις, μας δείχνει τι πολλαπλάσιο δίνει η

αγορά για κάθε ένα € πωλήσεων της υπό εξέταση εταιρείας.

Το σκεπτικό που τον διέπει, είναι σε γενικές γραμμές παρόμοιο με αυτό

του Ρ/Ε.

58.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Sales(Τιμή προς Πωλήσεις)

Όπως όλοι οι δείκτες, ο Τιμή προς Πωλήσεις έχει νόημα όταν συγκρίνει

εταιρείες του ιδίου κλάδου.

Ένας χαμηλός δείκτης Τιμής προς Πωλήσεις υποδεικνύει μια πιθανά

υποτιμημένη εταιρεία, ενώ ένας δείκτης υψηλός δείκτης Τιμής προς

Πωλήσεις σε απόλυτες τιμές ή σε σύγκριση με τις μέσες ιστορικές του

τιμές, πιθανότατα δείχνει μια υπερτιμημένη εταιρεία.

Ο δείκτης Τιμής προς Πωλήσεις, έχει ένα ιδιαίτερο ενδιαφέρον για δύο λόγους:

α) διότι οι πωλήσεις είναι ένα καθαρότερο οικονομικό μέγεθος συγκριτικά με τα

κέρδη, καθώς τα κέρδη είναι περισσότερο ευμετάβλητα, μπορούν να επηρεαστούν

από έκτακτες συγκυριακές καταστάσεις ή μπορεί να τους γίνει και ‘μαγείρεμα’, ενώ

οι πωλήσεις, είναι δύσκολο ιδίως σε μεγάλες επιχειρήσεις να αποκρυφτούν ή να

‘μαγειρευτούν’.

β) προσφέρεται περισσότερο για σύγκριση εταιρειών που είναι σε αρχική φάση

ανάπτυξης και δεν έχουν προλάβει να αναπτύξουν κερδοφορία, οπότε δεν μπορούμε

στη περίπτωσή τους να χρησιμοποιήσουμε το Ρ/Ε.

59.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/Sales(Τιμή προς Πωλήσεις)

Παράδειγμα 1:

Εάν η μετοχή της εταιρείας Α, έχει δείκτη Τιμής προς Πωλήσεις

ίσο με 1,23 ενώ η ιστορική της μέση τιμή, είναι 1,35, δείχνει

πιθανά υποτιμημένη.

Παράδειγμα 2:

Εάν η μετοχή της εταιρείας Α, έχει δείκτη Τιμής προς Πωλήσεις

ίσο με 1,23 ενώ ο μέσος όρος του δείκτη Τιμής προς Κέρδη, στον

κλάδο της, είναι 1,10, τότε δείχνει πιθανά υπερτιμημένη.

Βέβαια και σε αυτή την περίπτωση, μπορεί να μην ισχύει αυτό, αν

π.χ. η Α παρουσιάζει εντονότερη ανάπτυξη από τις άλλες εταιρείες

του κλάδου της.

60.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/BV(Τιμή προς Λογιστική Αξία)

Η Λογιστική Αξία μιας επιχείρησης ισούται με το Συνολικό

Ενεργητικό της μείον τα Άυλα στοιχεία και τις Υποχρεώσεις της.

Σύμφωνα με άλλο τρόπο υπολογισμού, που όμως δεν διαφέρει

ουσιαστικά ως προς το αποτέλεσμα, η Λογιστική Αξία μιας

εταιρείας, ισούται με το σύνολο των Ιδίων Κεφαλαίων μείον τα

δικαιώματα μειοψηφίας.

Η Λογιστική Αξία, μας δείχνει μια τρόπον τινά καθαρή αξία της

εταιρείας που εξετάζουμε διότι έχοντας αφαιρέσει το σύνολο των

υποχρεώσεών της από το σύνολο του Ενεργητικού, μας δείχνει τι θα

απόμενε εάν η εταιρεία χρεοκοπούσε και έκλεινε αυτή τη στιγμή.

Ο δείκτης Τιμής προς Λογιστική Αξία λοιπόν, μας δείχνει τι

πολλαπλάσιο δίδει η αγορά ως προς την αναλογούσα ανά μετοχή

λογιστική αξία.

61.

Θεμελιώδης Ανάλυση:

Δείκτης Ρ/BV(Τιμή προς Λογιστική Αξία)

Ένας χαμηλός δείκτης P/BV θα λέγαμε χαμηλότερος του 1,5, δείχνει

μετοχή υποτιμημένη.

Εάν δε, ο δείκτης είναι σε τιμές χαμηλότερες της μονάδος, είναι

εντονότερα υποτιμημένη, όσο χαμηλότερη η τιμή, τόσο περισσότερο.

Προφανώς, όπως και όλοι οι δείκτες και εφόσον δεν συντρέχει

κάποιος ιδιαίτερος λόγος, ο δείκτης P/BV, μπορεί να συγκριθεί με τον

εαυτό του ιστορικά ή με τον κλαδικό ή συνδυαστικά.

Είναι χαρακτηριστικό ότι τομείς που θεωρούνται χρηματιστηριακά ότι

παρουσιάζουν έντονη ανάπτυξη, παρουσιάζουν P/BV και 10 και 20.

Εν κατακλείδι, ο P/BV είναι ένας ενδιαφέρον δείκτης που δεν

συνδέεται όπως άλλοι δείκτες με την δυνατότητα κερδοφορίας

(έσοδα, κέρδη cash flow), δείχνοντας την ‘εσωτερική καθαρή’ αξία

μιας μετοχής σε μια δεδομένη στιγμή.

62.

Θεμελιώδης Ανάλυση:

Μερισματική πολιτική(Dividend Policy)

Ορίζεται ως η πολιτική του ποσοστού των κερδών που μια εταιρεία θα

διανείμει ως μέρισμα στους μετόχους της.

Στις ΗΠΑ το προμέρισμα είναι συνηθισμένο.

Το μέρισμα που διανέμεται στους μετόχους, προκύπτει εκ των καθαρών

κερδών προς διανομή, αφού από την Διοίκηση κάθε εταιρείας ληφθούν

υπόψη οι ανάγκες ρευστού για χρηματοδότηση των αναπτυξιακών της

σχεδίων. Αφού καλυφθούν αυτά, το εναπομένον ρευστό, μπορούν να το

διαθέσουν για μέρισμα.

Υπάρχουν δύο ‘οπτικές’ σχετικά με το μέρισμα:

• Αυτή που δίδει σημασία σε αυτό.

• Αυτή που δεν δίδει σημασία σε αυτό.

Συνήθως εταιρείες που ακολουθούν υψηλή μερισματική πολιτική, άρα έχουν

υψηλά μερίσματα, είναι οι Επενδύσεων Χαρτοφυλακίου και οι Επενδύσεων

Ακινήτων (REIT).

63.

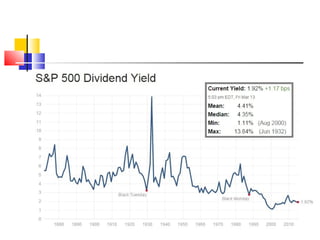

Θεμελιώδης Ανάλυση:

Μερισματική Απόδοση(Dividend Yield)

Ένας δείκτης που δείχνει πόσο πληρώνει (ως ποσοστό %) μια εταιρεία

με μέρισμα στους μετόχους της κάθε χρόνο σε σχέση με την αγοραία

τιμή της μετοχής της.

Στην απουσία κεφαλαιακών κερδών (αύξηση της τιμής της ίδιας της

μετοχής), η μερισματική απόδοση η απόδοση στην επένδυση (Return

on Investment - ROI) για μια μετοχή.

Παράδειγμα: Εάν δύο εταιρείες πληρώνουν ετησίως μέρισμα €1 / μετοχή,

αλλά η μετοχή της εταιρείας Α διαπραγματεύεται στα €20 ενώ της εταιρείας

Β διαπραγματεύεται στα €40, τότε η μερισματική απόδοση της Α είναι 5%

και της Β είναι 2,5%. Υποθέτοντας ότι όλοι οι άλλοι παράγοντες είναι ίδιοι,

τότε η επένδυση στην μετοχή της Α, είναι ελκυστικότερη.

64.

Θεμελιώδης Ανάλυση:

Τιμή προςΤαμειακές Ροές (Price to Cash Flow)

Ένας δείκτης που δείχνει την αναλογία της τιμής μιας μετοχής ως προς

τις καθαρές ταμειακές της ροές (cash flow).

Ένας δείκτης που στοχεύει εντονότερη στην διαπίστωση της

χρηματοοικονομικής υγείας μιας εταιρείας.

Εταιρείες χρηματοοικονομικά υγιείς, με ισχυρή ρευστότητα και

ισχυρές ταμειακές ροές, είναι ενδιαφέρουσες προς επένδυση · με την

προϋπόθεση όμως ότι θα είναι χαμηλή η αναλογία PCF.

Μια χαμηλή αναλογία PCF (π.χ. 5) μας δείχνει μια πιθανά

υποτιμημένη μετοχή – το αντίθετο για υψηλούς δείκτες PCF (π.χ. 20).

Θα πρέπει να μας προβληματίζει, ένας αρνητικός δείκτης PCF.

65.

Θεμελιώδης Ανάλυση:

P/EBITDA

Έναςδείκτης που δείχνει την αναλογία της τιμής μιας μετοχής ως προς

τα αυστηρά λειτουργικά κέρδη (ανά μετοχή) μιας εταιρείας (EBITDA).

EBITDA = Earnings Before Interest, Taxes, Depreciation and

Amortization, ήτοι Κέρδη προ Χρηματοοικονομικών, Φόρων και

Αποσβέσεων.

Μπορεί να το συναντήσετε και ως EBITD.

Παρόμοιος δείκτης με το Ρ/Ε, με τη διαφορά ότι λαμβάνει υπόψη τα

λειτουργικά κέρδη μιας εταιρείας.

Ο P/EBITDA προσφέρεται για εταιρείες σε κλάδους που απαιτούν

μεγάλες επενδύσεις, οπότε τα προ φόρων κέρδη λόγω υψηλών

αποσβέσεων θα ήταν χαμηλά, οπότε θα φαίνονταν ένα υψηλό P/E.

66.

Ο δείκτης Beta:

betacoefficient - β

Συντελεστής Βήτα (beta coefficient - β)

Είναι ένας δείκτης που περιγράφει τη σχέση μεταξύ της μεταβλητότητας

μιας επένδυσης / χρεογράφου / χαρτοφυλακίου και της μεταβλητότητας της

αγοράς.

Υψηλός συντελεστής beta συνεπάγεται ότι η τιμή, και κατ' επέκταση η

απόδοση, μιας μετοχής ή ενός χρεογράφου επηρεάζεται σημαντικά από τις

κινήσεις της αγοράς.

Μικρές τιμές του συντελεστή beta σημαίνει ότι η απόδοση της επένδυσης

μένει σχετικά ανεπηρέαστη από τις διακυμάνσεις της απόδοσης της αγοράς.

Αρνητικό beta σημαίνει ότι όταν οι αποδόσεις της αγοράς είναι θετικές η

απόδοση του υποκείμενου χρεογράφου ή της επένδυσης θα είναι αρνητικές

και το ανάποδο.

67.

Ο δείκτης Beta:

betacoefficient - β

beta = 1

Ένας συντελεστής beta ίσος με τη μονάδα σημαίνει ότι η απόδοση ενός

χρεογράφου , παρουσιάζει έντονη συσχέτιση (correlation) με τις αποδόσεις

της αγοράς.

beta < 1

Συντελεστής beta μικρότερος της μονάδας σημαίνει ότι η απόδοση της

επένδυσης είναι μικρής μεταβλητότητας (λιγότερο μεταβλητή από την

απόδοση της αγοράς).

beta > 1

Συντελεστής beta μεγαλύτερος της μονάδας σημαίνει ότι η απόδοση της

επένδυσης είναι υψηλής μεταβλητότητας (περισσότερο μεταβλητή από την

απόδοση της αγοράς).

68.

Ο δείκτης Beta:

betacoefficient - β

Μία μετοχή με beta = 1, θεωρείται ότι έχει την ίδια μεταβλητότητα με τον

Γενικό Δείκτη του χρηματιστηρίου.

Οι μετοχές με χαμηλό beta ( < 1) αποκαλούνται «αμυντικές» μετοχές,

διότι οι επενδυτές επενδύουν σε αυτές όταν η αγορά κινείται πτωτικά ή

είναι ιδιαίτερα ασταθής.

Μετοχές με υψηλό beta ( > 1) αποκαλούνται «επιθετικές» μετοχές

καθώς προτιμώνται από τους επενδυτές όταν ο δείκτης του

χρηματιστηρίου κινείται σταθερά ανοδικά γιατί με αυτόν τον τρόπο,

απολαμβάνουν υψηλότερες από το μέσο όρο αποδόσεις στα κεφάλαια

τους.

Κατ' επέκταση ένας ‘συντηρητικός’ επενδυτής θα πρέπει να προτιμάει

μετοχές με χαμηλό συντελεστή beta , ενώ κάποιος ‘επιθετικός’, που θέλει

υψηλότερες αποδόσεις, και αναλαμβάνει μεγαλύτερο ρίσκο, θα πρέπει να

προσανατολιστεί σε μετοχές με υψηλό beta .

69.

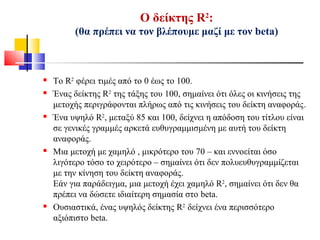

To R2

φέρειτιμές από το 0 έως το 100.

Ένας δείκτης R2

της τάξης του 100, σημαίνει ότι όλες οι κινήσεις της

μετοχής περιγράφονται πλήρως από τις κινήσεις του δείκτη αναφοράς.

Ένα υψηλό R2

, μεταξύ 85 και 100, δείχνει η απόδοση του τίτλου είναι

σε γενικές γραμμές αρκετά ευθυγραμμισμένη με αυτή του δείκτη

αναφοράς.

Μια μετοχή με χαμηλό , μικρότερο του 70 – και εννοείται όσο

λιγότερο τόσο το χειρότερο – σημαίνει ότι δεν πολυευθυγραμμίζεται

με την κίνηση του δείκτη αναφοράς.

Εάν για παράδειγμα, μια μετοχή έχει χαμηλό R2

, σημαίνει ότι δεν θα

πρέπει να δώσετε ιδιαίτερη σημασία στο beta.

Ουσιαστικά, ένας υψηλός δείκτης R2

δείχνει ένα περισσότερο

αξιόπιστο beta.

Ο δείκτης R2

:

(θα πρέπει να τον βλέπουμε μαζί με τον beta)

71.

Η ΤεχνικήΑνάλυση συνίσταται στην κατά καθορισμένους τρόπους

μελέτης των ιστορικών τιμών με σκοπό την πρόβλεψη των τιμών

στο μέλλον

Η Τεχνική Ανάλυση χρησιμοποιεί συχνότατα γραφήματα με τις

τιμές του παρελθόντος για να αναγνωρίσει μοτίβα

Αυτά τα μοτίβα των τιμών χρησιμοποιούνται για την πρόβλεψη των

μελλοντικών τιμών

Τεχνική Ανάλυση:

• Ρόλος τηςΤεχνικής Ανάλυσης

Να αναγνωρίσουν και να προβλέψουν αλλαγές στην κατεύθυνση

των τάσεων των τιμών

Να προσδιορίσουν το timing της δράσης, ήτοι της αγοράς και της

πώλησης

Τεχνική Ανάλυση:

Οι Τεχνικοί αναλυτές πιστεύουν ότι οι τιμές στην αγορά, περιέχουν

όλες τις χρήσιμες και ‘συγχρονισμένες’ πληροφορίες

Οι τιμές αντανακλούν πολύ γρήγορα όλες τις διαθέσιμες θεμελιώδεις

πληροφορίες, όπως και άλλες, όπως προσδοκίες των traders και εντέλει

αντανακλούν την συνολική ψυχολογία και διάθεση της αγοράς προς τον

συγκεκριμένο τίτλο

74.

Ανάλυση Γραφημάτων –το βασικό εργαλείο της Τεχνικής Ανάλυσης

Ένα γράφημα τιμών είναι μια ακολουθία τιμών καταγεγραμμένες σε

ένα συγκεκριμένο χρονικό πλαίσιο.

Όταν αναλύουμε γραφήματα, παρατηρούμε τις ιστορικές τιμές σε

γράφημα δύο διαστάσεων προκειμένου να αναγνωρίσουμε μοτίβα στις

τιμές που μπορούμε να χρησιμοποιήσουμε για να προβλέψουμε την

μελλοντική κίνηση των τιμών

Ο στόχος του αναλυτή είναι να βρει κάποια σταθερά, αξιόπιστα και

λογικά μοτίβα στις τιμές, με τα οποία θα επιχειρήσει να προβλέψει τις

μελλοντικές κινήσεις των τιμών

Οι αναλυτές βασίζονται πρωτίστως σε τρεις ενότητες δεδομένων

Τιμές (μηνιαίες, εβδομαδιαίες, ημερήσιες, ενδοημερήσιες)

Όγκοι Συναλλαγών

Τεχνική Ανάλυση:

Ανάλυση Γραφημάτων

75.

Technical Analysis:

Chart Analysis

Οι πιο γνωστές μορφές απεικόνισης των γραφημάτων, είναι: bar

charts, line charts, candlestick charts.

Σε αυτά τα γραφήματα (charts), ο κάθετος άξονας παρουσιάζει την

κλίμακα τιμών και ο οριζόντιος άξονας τον χρόνο. Οι τιμές

τοποθετούνται ξεκινώντας οι παλαιότερες από αριστερά και οι νέες

τιμές, οι τρέχουσες δηλαδή, είναι πέρα δεξιά.

Bar Charts:

Τα Bar charts αποτυπώνουν τη συναλλακτική δραστηριότητα μιας

συγκεκριμένης περιόδου (π.χ. ημέρας, εβδομάδας, μηνός) με μια απλή

κάθετη γραμμή στο γράφημα.

Αυτή η γραμμή, συνδέει την υψηλή τιμή και την χαμηλή τιμή της

περιόδου (ημέρας, εβδομάδας, μηνός).

Η τιμή κλεισίματος, απεικονίζεται με μια μικρή οριζόντια γραμμούλα.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Bar Chart

Τα Bar charts

απεικονίζονται

επίσης με το

Άνοιγμα, Υψηλό,

Χαμηλό και

Κλείσιμο. Η μόνη

διαφορά είναι ότι

περιέχει και το

άνοιγμα, που

παρουσιάζεται με τη

μικρή οριζόντια

γραμμή στα

αριστερά της

μπάρας.

78.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Bar Charts

Bar Charts: One-Day Price Reversals

Τα Bar charts χρησιμοποιούνται συχνά για να αναγνωρίσει κανείς τις

αντιστροφές των τάσεων.

Σε μια ανοδική αγορά οι τιμές σημειώνουν νέα υψηλά αλλά αν

ανοίξει ανοδικά αλλά στη συνέχεια κλείσει χαμηλότερα από το

κλείσιμο της προηγούμενης ημέρας, ίσως σημαίνει αντιστροφή

τάσης

Σε μια καθοδική αγορά οι τιμές σημειώνουν νέα χαμηλά αλλά αν

ανοίξει καθοδικά αλλά στη συνέχεια κλείσει υψηλότερα από το

κλείσιμο της προηγούμενης ημέρας, ίσως σημαίνει αντιστροφή

τάσης

79.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Line Charts

Line Charts:

Σε ένα line chart,

καταγράφονται μόνο οι τιμές

κλεισίματος που ενώνονται

μεταξύ τους με γραμμή

Για όσους θεωρούν ότι το

κλείσιμο είναι το

σημαντικότερο στοιχείο σε

μια συνεδρίαση.

Προσέχοντας το κλείσιμο,

αποφεύγουν τα πιθανά

ψευδή ή ακραία

ενδοσυνεδριακά δεδομένα.

80.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Candlestick Charts:

Τα candlestick charts έγιναν αρκετά δημοφιλή τα τελευταία χρόνια.

Για ένα candlestick chart, απαιτούνται όλα τα στοιχεία (άνοιγμα,

υψηλό, χαμηλό, κλείσιμο).

Τα ανοδικά candlesticks (λευκά) μορφοποιούνται όταν το κλείσιμο

είναι υψηλότερα από το άνοιγμα και τα καθοδικά (σκουρόχρωμα)

μορφοποιούνται όταν το κλείσιμο είναι χαμηλότερα από το άνοιγμα.

81.

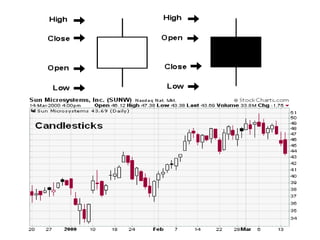

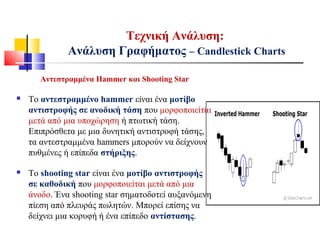

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Candlestick Charts:

Το ανοιχτόχρωμο ή σκουρόχρωμο κυρίως σχέδιο του

candlestick που σχηματίζεται από το άνοιγμα και κλείσιμο,

καλείται σώμα και οι γραμμούλες πάνω και κάτω από αυτό,

καλούνται σκιές δείχνοντας το υψηλό και χαμηλό.

Ένα ημερήσιο candlestick βασίζεται στις ημερήσιες τιμές

ανοίγματος, κλεισίματος, υψηλό και χαμηλό. Ένα εβδομαδιαίο

candlestick βασίζεται στο άνοιγμα της Δευτέρας, το

εβδομαδιαίο υψηλό και χαμηλό και το κλείσιμο της

Παρασκευής.

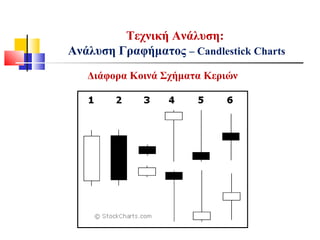

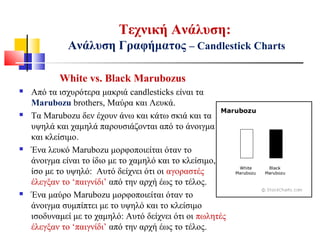

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Bulls vs. Bears

Ένα candlestick αποτυπώνει τη μάχη μεταξύ Bulls (αγοραστών) και Bears

(πωλητών) σε μια δεδομένη χρονική περίοδο.

1. Μεγάλου μήκους λευκά candlesticks δείχνουν ότι οι Ταύροι επικρατούν

κατά την εξεταζόμενη περίοδο – υπάρχει αγοραστική πίεση.

2. Μεγάλου μήκους μαύρα candlesticks δείχνουν ότι οι Αρκούδες

επικρατούν κατά την εξεταζόμενη περίοδο – υπάρχει πίεση πωλητών.

3. Μικρού μήκους candlesticks δείχνουν ότι δεν υπάρχει καθαρή επικράτηση

ούτε των Ταύρων ούτε των Αρκούδων κατά την εξεταζόμενη περίοδο –

έχουμε μια σχετική σταθεροποίηση και ισορροπία.

85.

Bulls vs. Bears

4.Μια μακριά κάτω σκιά (lower shadow) δείχνει ότι οι Αρκούδες

επικρατούσαν για ορισμένο χρόνο, αλλά τελικά έχασαν το ‘παιγνίδι’

έως το τέλος, με τους Ταύρους να κάνουν comeback.

5. Μια μακριά άνω σκιά (upper shadow) δείχνει ότι οι Ταύροι ήλεγχαν

το ‘παιγνίδι’ για ορισμένο χρόνο, αλλά έως το τέλος απέκτησαν τον

έλεγχο οι Αρκούδες με εντυπωσιακό comeback.

6. Μια μακριά άνω και κάτω σκιά (upper and lower shadow) δείχνει ότι

εντός της εξεταζόμενης περιόδου, είχαν τις στιγμές τους και οι

Αρκούδες και οι Ταύροι, αλλά εντέλει, κανείς τους δεν μπόρεσε να

επικρατήσει ξεκάθαρα.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

86.

Τεχνική Ανάλυση:

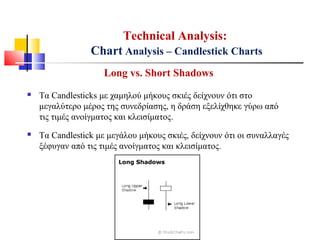

Ανάλυση Γραφήματος– Candlestick Charts

Long vs. Short Bodies

Γενικά μιλώντας, όσο μακρύτερο είναι ένα σώμα, τόσο εντονότερη η

αγοραστική πίεση ή αυτή των πωλήσεων.

Μεγάλου μήκους σώματος λευκά candlesticks δείχνουν ισχυρή πίεση

από πλευράς Ταύρων – οι αγοραστές είναι επιθετικοί.

Μεγάλου μήκους σώματος μαύρα candlesticks δείχνουν ισχυρή πίεση

από πλευράς Αρκούδων – οι πωλητές είναι επιθετικοί.

Αντιθέτως, candlesticks με σώματα μικρού μήκους, δείχνουν μικρή

κίνηση στις τιμές και αντανακλούν μια ισορροπία.

87.

White vs. BlackMarubozus

Από τα ισχυρότερα μακριά candlesticks είναι τα

Marubozu brothers, Μαύρα και Λευκά.

Τα Marubozu δεν έχουν άνω και κάτω σκιά και τα

υψηλά και χαμηλά παρουσιάζονται από το άνοιγμα

και κλείσιμο.

Ένα λευκό Marubozu μορφοποιείται όταν το

άνοιγμα είναι το ίδιο με το χαμηλό και το κλείσιμο,

ίσο με το υψηλό: Αυτό δείχνει ότι οι αγοραστές

έλεγξαν το ‘παιγνίδι’ από την αρχή έως το τέλος.

Ένα μαύρο Marubozu μορφοποιείται όταν το

άνοιγμα συμπίπτει με το υψηλό και το κλείσιμο

ισοδυναμεί με το χαμηλό: Αυτό δείχνει ότι οι πωλητές

έλεγξαν το ‘παιγνίδι’ από την αρχή έως το τέλος.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

88.

Long vs. ShortShadows

Τα Candlesticks με χαμηλού μήκους σκιές δείχνουν ότι στο

μεγαλύτερο μέρος της συνεδρίασης, η δράση εξελίχθηκε γύρω από

τις τιμές ανοίγματος και κλεισίματος.

Τα Candlestick με μεγάλου μήκους σκιές, δείχνουν ότι οι συναλλαγές

ξέφυγαν από τις τιμές ανοίγματος και κλεισίματος.

Technical Analysis:

Chart Analysis – Candlestick Charts

89.

Technical Analysis:

Chart Analysis– Candlestick Charts

Long vs. Short Shadows

Τα Candlesticks με μακριά άνω σκιά και κοντή κάτω

σκιά, δείχνει ότι οι αγοραστές κυριαρχούσαν σε μεγάλο

μέρος της συνεδρίασης θέτοντας τιμές υψηλότερα.

Ωστόσο, οι πωλητές κάποια στιγμή ανέκαμψαν,

αναγκάζοντας τις τιμές να υποχωρήσουν από τα υψηλά

τους και επιβάλλοντας ένα αδύναμο κλείσιμο,

δημιουργώντας έτσι μια μακριά άνω σκιά.

Αντιθέτως, candlesticks με μακριά κάτω σκιά και κοντή

άνω, δείχνουν ότι οι πωλητές επικρατούσαν και

οδηγούσαν τις τιμές χαμηλότερα. Ωστόσο, οι αγοραστές

ανέκαμψαν και επικράτησαν έως το τέλος της

συνεδρίασης, οδηγώντας σε ένα ισχυρό κλείσιμο και

δημιουργώντας τη μακριά κάτω σκιά.

90.

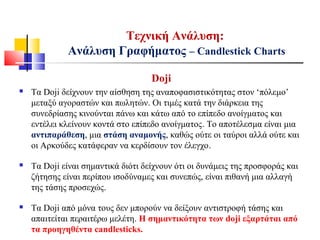

Doji

Το Dojiμορφοποιείται όταν το άνοιγμα και κλείσιμο είναι σχεδόν στο

ίδιο επίπεδο. Το μήκος των άνω και κάτω σκιών μπορεί να ποικίλουν

δίδοντας ως αποτέλεσμα ένα candlestick που μοιάζει σαν σταυρός, σαν

αντεστραμμένος σταυρός ή σαν το σύμβολο του +.

Τα doji από μόνα τους, είναι ουδέτερα μοτίβα.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

91.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Doji

Τα Doji δείχνουν την αίσθηση της αναποφασιστικότητας στον ‘πόλεμο’

μεταξύ αγοραστών και πωλητών. Οι τιμές κατά την διάρκεια της

συνεδρίασης κινούνται πάνω και κάτω από το επίπεδο ανοίγματος και

εντέλει κλείνουν κοντά στο επίπεδο ανοίγματος. Το αποτέλεσμα είναι μια

αντιπαράθεση, μια στάση αναμονής, καθώς ούτε οι ταύροι αλλά ούτε και

οι Αρκούδες κατάφεραν να κερδίσουν τον έλεγχο.

Τα Doji είναι σημαντικά διότι δείχνουν ότι οι δυνάμεις της προσφοράς και

ζήτησης είναι περίπου ισοδύναμες και συνεπώς, είναι πιθανή μια αλλαγή

της τάσης προσεχώς.

Τα Doji από μόνα τους δεν μπορούν να δείξουν αντιστροφή τάσης και

απαιτείται περαιτέρω μελέτη. Η σημαντικότητα των doji εξαρτάται από

τα προηγηθέντα candlesticks.

92.

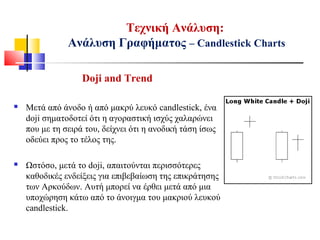

Doji and Trend

Μετά από άνοδο ή από μακρύ λευκό candlestick, ένα

doji σηματοδοτεί ότι η αγοραστική ισχύς χαλαρώνει

που με τη σειρά του, δείχνει ότι η ανοδική τάση ίσως

οδεύει προς το τέλος της.

Ωστόσο, μετά το doji, απαιτούνται περισσότερες

καθοδικές ενδείξεις για επιβεβαίωση της επικράτησης

των Αρκούδων. Αυτή μπορεί να έρθει μετά από μια

υποχώρηση κάτω από το άνοιγμα του μακριού λευκού

candlestick.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

93.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Doji and Trend

Μετά από πτώση ή ένα μακρύ μαύρο

candlestick, ένα doji υποδεικνύει ότι οι πιέσεις

που ασκούσαν οι πωλητές εξασθενούν και η

πτωτική τάση ίσως οδεύει προς το τέλος της.

Ωστόσο, χρειάζονται επιπλέον ενδείξεις για

επιβεβαίωση της αντιστροφής. Μια

επιβεβαίωση ότι περάσαμε σε κατάσταση

Bullish, θα μπορούσε να ήταν μια άνοδος πάνω

από τα επίπεδα ανοίγματος του προηγηθέντος

μακριού μαύρου candlestick.

94.

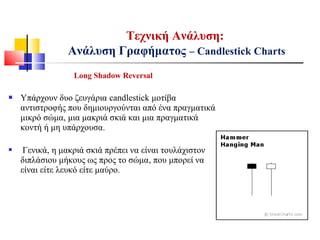

Long Shadow Reversal

Υπάρχουν δυο ζευγάρια candlestick μοτίβα

αντιστροφής που δημιουργούνται από ένα πραγματικά

μικρό σώμα, μια μακριά σκιά και μια πραγματικά

κοντή ή μη υπάρχουσα.

Γενικά, η μακριά σκιά πρέπει να είναι τουλάχιστον

διπλάσιου μήκους ως προς το σώμα, που μπορεί να

είναι είτε λευκό είτε μαύρο.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

95.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Long Shadow Reversal

Το Hammer και ο Hanging Man: αποτελείται από

πανομοιότυπα candlesticks με μικρά σώματα και μακριές

κάτω σκιές.

Το Hammer είναι ένα μοτίβο αντιστροφής σε

ανοδική τάση που μορφοποιείται μετά από μια

πτώση. Ένα Hammer σηματοδοτεί μια δυνητική

αντιστροφή τάσης – ότι η αγοραστική πίεση αρχίζει

και αυξάνει. Επιπρόσθετα, τα hammers μπορούν να

σηματοδοτήσουν πυθμένες ή επίπεδα στήριξης.

Το Hanging Man είναι ένα μοτίβο αντιστροφής σε

πτωτική τάση που μορφοποιείται μετά από άνοδο.

Το Hanging Man σηματοδοτεί ότι η πίεση από

πλευράς πωλητών αρχίζει και αυξάνει. Μπορεί

επίσης να σηματοδοτήσει μένα επίπεδο αντίστασης.

96.

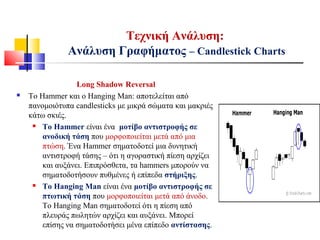

Αντεστραμμένα Hammer καιShooting Star

Το αντεστραμμένο Hammer και το Shooting Star

μοιάζουν ίδια, αλλά έχουν διαφορετικές ενδείξεις

βασισμένες στην προηγούμενη δράση των τιμών.

Και τα δύο candlesticks έχουν μικρά σώματα (μαύρο

ή άσπρο), μεγάλου μήκους άνω σκιές και μικρές ή

ανύπαρκτες κάτω σκιές.

Αυτά τα candlesticks σηματοδοτούν δυνητικές

αναστροφές τάσεων, αλλά απαιτούν περαιτέρω

επιβεβαίωση για το σχετικό συμπέρασμα.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος – Candlestick Charts

97.

Τεχνική Ανάλυση:

Ανάλυση Γραφήματος– Candlestick Charts

Αντεστραμμένα Hammer και Shooting Star

Το αντεστραμμένο hammer είναι ένα μοτίβο

αντιστροφής σε ανοδική τάση που μορφοποιείται

μετά από μια υποχώρηση ή πτωτική τάση.

Επιπρόσθετα με μια δυνητική αντιστροφή τάσης,

τα αντεστραμμένα hammers μπορούν να δείχνουν

πυθμένες ή επίπεδα στήριξης.

Το shooting star είναι ένα μοτίβο αντιστροφής

σε καθοδική που μορφοποιείται μετά από μια

άνοδο. Ένα shooting star σηματοδοτεί αυξανόμενη

πίεση από πλευράς πωλητών. Μπορεί επίσης να

δείχνει μια κορυφή ή ένα επίπεδο αντίστασης.

98.

Η ΑνάλυσηΓραφημάτων χρησιμοποιεί γραμμές τάσης (trend lines) και

ορισμένους βασικούς σχεδιασμούς, προκειμένου να προβλέψει

τις κορυφές και τους πυθμένες στην αγορά, όπως επίσης και τις

μελλοντικές κινήσεις των τιμών.

Οι πιο δημοφιλείς τεχνικοί σχεδιασμοί είναι:

Στήριξη και Αντίσταση (Support and Resist),

Γραμμές Τάσεως (trend lines)

Διπλές κορυφές και Διπλοί πυθμένες (Double tops and bottoms)

Κεφαλή και Ώμοι (Head and Shoulders).

Τεχνική Ανάλυση:

Κοινά Τεχνικά Μοτίβα Τιμών

99.

Τεχνική Ανάλυση:

Κοινά ΤεχνικάΜοτίβα Τιμών

Στήριξη και Αντίσταση (Support and Resistance)

Ένα επίπεδο στήριξης είναι ένα επίπεδο τιμών που φαίνεται να

εκδηλώνεται ουσιαστική αγοραστική εμφάνιση σε σημείο που πιθανώς

θα συγκρατήσει την περαιτέρω πτωτική κίνηση.

Ένα επίπεδο αντίστασης είναι ένα επίπεδο τιμών στο οποίο

εμφανίζεται έντονη πίεση από πωλητές που εμποδίζουν την περαιτέρω

ανοδική κίνηση.

Μια περιοχή συμφόρησης εμφανίζεται όταν οι τιμές κινούνται

πλευρικά, δηλαδή λίγο πάνω, λίγο κάτω, εντός ορισμένου εύρους και

για μια αξιόλογη χρονική περίοδο.

100.

Ένα επίπεδοστήριξης είναι το επίπεδο τιμών στο οποίο εκδηλώνεται

ουσιαστική εμφάνιση αγοραστών που εμποδίζουν την περαιτέρω

πτώση των τιμών.

Καθώς οι τιμές υποχωρούν σε μια πτωτική κίνηση πλησιάζουν τα επίπεδα

στήριξης και βέβαια λόγω της πτωτικής κίνησης καθίστανται φθηνότερες.

Αυτό ενεργοποιεί κάποιους αγοραστές ενώ παράλληλα, λόγω της

πτώσης, αποθαρρύνει κάποιους πωλητές.

Έτσι, στο επίπεδο στήριξης είναι πιθανό να ανακοπεί η πτωτική κίνηση

εφόσον επικρατήσουν οι αγοραστές των πωλητών, επιβεβαιώνοντάς το

ως επίπεδο στήριξης.

Το επίπεδο στήριξης μπορεί να προσδιοριστεί βάσει χαμηλών του

παρελθόντος.

Τεχνική Ανάλυση:

Στήριξη και Αντίσταση

101.

Τεχνική Ανάλυση:

Στήριξη καιΑντίσταση

Ένα επίπεδο αντίστασης είναι το επίπεδο τιμών που εκδηλώνεται

έντονη πίεση από πλευράς πωλητών σε σημείο που εμποδίζει τις

τιμές από το να ανέβουν επιπλέον.

Καθώς οι τιμές κινούνται ανοδικά, πλησιάζουν επίπεδο αντίστασης.

Οι πωλητές εμφανίζονται προθυμότεροι να πουλήσουν καθώς έχει

προηγηθεί κάποια άνοδος και λόγω αυτής της ανόδου, η μετοχή έχει

καταστεί κατάτι ακριβότερη και έχει αποθαρρύνει μέρος των

αγοραστών από το να την αγοράσουν.

Φτάνοντας το επίπεδο αντίστασης, είναι πιθανό οι πωλητές να έχουν

επικρατήσει των αγοραστών και όντως η αντίσταση να επιβεβαιωθεί.

Ένα επίπεδο αντίστασης μπορεί να προσδιοριστεί βάσει των

κορυφών που έχουν σημειωθεί στο παρελθόν.

Άλλη μιααρχή της τεχνικής ανάλυσης είναι ότι η στήριξη μπορεί να

μετατραπεί σε αντίσταση και το αντίθετο.

Άπαξ και ένα επίπεδο στήριξης ‘σπάσει’, δηλαδή εάν δεν κρατήσει

και οι τιμές πέσουν χαμηλότερα, τότε το διασπασθέν επίπεδο

στήριξης θεωρείται ότι μετατρέπεται σε επίπεδο αντίστασης.

Η διάσπαση του σημείου στήριξης, σηματοδοτεί ότι οι πιέσεις των

πωλητών στο παρόν επίπεδο εντέλει επικράτησαν της εκδήλωσης

αγοραστών και ακριβώς γι’αυτό διασπάστηκε το σημείο στήριξης.

Αναμένεται λοιπόν ότι και στο μέλλον, εάν η μετοχή κινηθεί ανοδικά

αυτή την φορά προσεγγίζοντας το επίπεδο αυτό, θα λειτουργήσει ως

αντίσταση, με την εκδήλωση αρκετών πωλητών.

Τεχνική Ανάλυση:

Στήριξη και Αντίσταση

104.

Τεχνική Ανάλυση:

Στήριξη καιΑντίσταση

Από την άλλη πλευρά, έχουμε παρόμοια την μετατροπή

αντιστάσεων σε στηρίξεις.

Καθώς οι τιμές μιας μετοχής ανέρχονται, προσεγγίζοντας ένα

επίπεδο αντίστασης, το ξεπερνούν.

Αυτό σηματοδοτεί ότι στο σημείο εκείνο που μέχρι τότε

υπερίσχυε η προσφορά, υπερίσχυσε η ζήτηση.

Επομένως και στο μέλλον, θα θεωρούν ότι στο σημείο αυτό,

έπειτα πλέον από μια πτώση, η ζήτηση θα εμφανιστεί ενισχυμένη

παρεμποδίζοντας περαιτέρω πτώση.

Μια περιοχήσυμφόρησης υφίσταται όταν οι τιμές κινούνται

πλευρικά, διακυμαινόμενες πάνω και κάτω εντός ενός ορατού εύρους

και για μια αξιοπρόσεχτη χρονική περίοδο

Μια περιοχή συμφόρησης δείχνει ότι οι δυνάμεις της προσφοράς και

της ζήτησης είναι περίπου ισορροπημένες.

Όταν οι τιμές βγουν εκτός της περιοχής συμφόρησης, προς τα πάνω ή προς

τα κάτω. Αναδεικνύεται ένας νικητής – Μια διάσπαση προς τα πάνω, είναι

μια νίκης των Ταύρων (ζήτηση) και μια προς τα κάτω, είναι νίκη των

Αρκούδων (προσφορά).

Όταν οι τιμές εξέλθουν της περιοχής συμφόρησης διασπώντας την στήριξη, είναι ένα

σημάδι πωλήσεων.

Όταν οι τιμές εξέλθουν της περιοχής συμφόρησης διασπώντας την αντίσταση, είναι

ένα σημάδι αγορών.

Τεχνική Ανάλυση:

Περιοχή Συμφόρησης – Trading Range

Επειδή ητεχνική ανάλυση δεν είναι μια αυστηρή επιστήμη, είναι μερικές

φορές χρήσιμο, να δημιουργούμε ζώνες στήριξης και αντίστασης.

Άλλες φορές, ‘δουλεύουν’ καλύτερα συγκεκριμένα επίπεδα στήριξης και

αντίστασης και άλλες φορές ‘δουλεύουν’ καλύτερα ζώνες στήριξης και

αντίστασης.

Γενικότερα όμως και οι ζώνες, δεν μπορεί να έχουν μεγάλο ‘πλάτος’.

Συνήθως, εάν το εύρος διακύμανσης είναι βραχύ, π.χ. μικρότερο του

διμήνου, τότε το εύρος τιμών είναι σχετικό στενό και ίσως προσφέρονται

καλύτερα οι συγκεκριμένες στηρίξεις και αντιστάσεις.

Συνήθως, εάν το εύρος διακύμανσης είναι μεγάλο (αρκετοί μήνες), τότε

και το εύρος τιμών θα είναι αρκετά μεγαλύτερο. Σε αυτή την περίπτωση

ίσως προσφέρονται καλύτερα οι ζώνες για οριοθέτηση στηρίξεων και

αντιστάσεων.

Τεχνική Ανάλυση:

Ζώνες Στήριξης και Αντίστασης

Η αναγνώρισηισχυρών στηρίξεων και αντιστάσεων, είναι σημαντικό

συστατικό για την επιτυχία στις επενδύσεις βάσει τεχνικής ανάλυσης.

Ακόμα και εάν είναι δύσκολο να οριοθετήσουμε τις ακριβείς στηρίξεις

και αντιστάσεις, το να είμαστε ενήμεροι της ύπαρξής τους και το που

βρίσκονται, μπορεί να ενισχύει την ανάλυσή μας και τις δυνατότητες

ορθής πρόβλεψης.

Όταν πλησιάζουν τις αντιστάσεις ή τις στηρίξεις, πρέπει να λειτουργεί ως

ένας συναγερμός για πιθανή αντιστροφή της έως τότε κίνησης.

Η διάσπαση μιας αντίστασης σημαίνει ότι οι Ταύροι (αγοραστές)

κέρδισαν τη μάχη και η διάσπαση μιας στήριξης σημαίνει ότι οι Αρκούδες

(πωλητές) επικράτησαν.

Προκειμένου να κάνουμε τις ανάλογες κινήσεις μας όμως (αγορές ή

πωλήσεις), πρέπει να δούμε την διάσπαση της αντίστασης ή στήριξης και

όχι να την προβλέπουμε.

Τεχνική Ανάλυση:

Στήριξη και Αντίσταση

111.

Η ΤεχνικήΑνάλυση είναι κατασκευασμένη στην πεποίθηση ότι οι

τιμές κινούνται διαμορφώνοντας τάσεις.

Μια κοινή στρατηγική trading, είναι να αναγνωρίσουμε μια τάση και

μετά να την ακολουθήσουμε.

Μια γραμμή τάσης (trend line), είναι μια ευθεία γραμμή που συνδέει

περιοδικά υψηλά ή χαμηλά σε ένα γράφημα τιμών και έπειτα,

επεκτείνει αυτήν, στο μέλλον, θεωρώντας ότι θα παρουσιάσει τις

αντιστάσεις ή τις στηρίξεις αναλόγως.

Οι δύο πιο κοινοί τύποι γραμμών τάσης είναι:

Γραμμές ανοδικής τάσης (Uptrend lines)

Γραμμές καθοδικής τάσης (Downtrend lines)

Technical Analysis:

Γραμμές Τάσης (Trend Lines)

112.

Μια uptrendline έχει ανοδική κλίση και μορφοποιείται συνδέοντας

δύο ή περισσότερα χαμηλά σημεία. Φυσικά για να έχει ανοδική κλίση,

το δεύτερο χαμηλό πρέπει να είναι υψηλότερα από το πρώτο.

Οι Uptrend lines δρουν ως επίπεδα στήριξης και δείχνουν ότι

υπάρχει μια υπερβάλλουσα ζήτηση (ζήτηση μεγαλύτερη της

προσφοράς), η οποία αυξάνεται, παρά την άνοδο των τιμών.

Για όσο καιρό οι τιμές παραμένουν πάνω από την γραμμή ανοδικής

τάσης, η ανοδική τάση θεωρείται ότι παραμένει σε ισχύ.

Μια καθοδική διάσπαση από τις τιμές, της uptrend line, δείχνει ότι

η κατάσταση υπερβάλλουσας ζήτησης αποδυναμώθηκε και μπορεί

να ακολουθήσει αλλαγή τάσης.

Technical Analysis:

Uptrend Lines

Μια downtrendline έχει καθοδική κλίση και μορφοποιείται από τη

σύνδεση με ευθεία γραμμή τουλάχιστον δύο υψηλών. Προκειμένου να

έχει καθοδική κλίση, πρέπει το δεύτερο υψηλό να είναι χαμηλότερα σε

σχέση με το πρώτο.

Οι Downtrend lines δρουν ως επίπεδα αντίστασης και υποδεικνύουν

ότι υφίσταται κατάσταση υπερβάλλουσας προσφοράς (προσφορά μείον

ζήτηση) που αυξάνεται ακόμα και αν οι τιμές υποχωρούν.

Για όσο καιρό οι τιμές παραμένουν κάτωθεν της γραμμής καθοδικής

τάσης (downtrend line), θεωρείται ότι η καθοδική τάση παραμένει σε

ισχύ.

Μια ανοδική διάσπαση από τις τιμές της καθοδικής γραμμής τάσης

(downtrend line) υποδεικνύει ότι η κατάσταση υπερβάλλουσας

προσφοράς μειώνεται και είναι πιθανή, έως και ανατροπή της τάσεως.

Technical Analysis:

Downtrend Lines

Double topsή bottoms μπορούν να υποδεικνύουν συχνά μια αλλαγή

τάσης.

Σε μια ανοδική τάση, η αποτυχία των τιμών να ξεπεράσουν μια

προηγούμενη κορυφή σε δυο εγχειρήματα, διαμορφώνουν διπλή

κορυφή (double top).

Αυτό είναι προειδοποιητικό σημάδι ότι η ανοδική τάση ίσως βρίσκεται

κοντά στο τέλος της και πιθανότατα να ακολουθήσει καθοδική τάση.

Ωστόσο, η μορφοποίηση μιας double top δεν θεωρείται επιβεβαιωμένη

έως ότου οι τιμές διασπάσουν προς τα κάτω, το προηγούμενο χαμηλό.

Ένας διπλός πυθμένας (double bottom) είναι η αντίστροφη εικόνα μιας

double top, με τις ακριβώς αντίθετες ενδείξεις.

Technical Analysis:

Double Tops or Bottoms

Ο σχηματισμόςΚεφαλής - Ώμων (Head-and-Shoulders)

περιλαμβάνεται μεταξύ των πιο διαδεδομένων μοτίβων που

ενδεχομένως παρουσιάζουν μια αλλαγή τάσης.

Οι σχηματισμοί Head-and-Shoulders αποτελούνται από τέσσερις

φάσεις:

Ο αριστερός ώμος (left shoulder)

Η κεφαλή (head)

Ο δεξιός ώμος (right shoulder)

Η διάσπαση της γραμμής λαιμού (penetration of the neckline)

Technical Analysis:

Head-and-Shoulders Tops or Bottoms

120.

Technical Analysis:

Head-and-Shoulders Topsor Bottoms

Ένας σχηματισμός head-and-shoulder αντιστροφής τάσης θεωρείται

ολοκληρωμένος μόνο όταν διασπάται η γραμμή λαιμού.

Μπορεί να έχουμε σχηματισμό Head-and-Shoulder κορυφής: Ο

σχηματισμός ολοκληρώνεται όταν οι τιμές διασπούν καθοδικά τη

γραμμή λαιμού υποδεικνύοντας αντιστροφή από ανοδική τάση σε

καθοδική.

Μπορεί να έχουμε σχηματισμό Head-and-Shoulder πυθμένα

(αντίστροφο): Ο σχηματισμός ολοκληρώνεται όταν οι τιμές διασπούν

ανοδικά τη γραμμή λαιμού υποδεικνύοντας αντιστροφή από καθοδική

τάση σε ανοδική.

Για τηνανάλυση των τάσεων της αγοράς, χρησιμοποιούνται και

αρκετοί τεχνικοί δείκτες, άλλοι πιο απλοί, άλλο πιο πολύπλοκοι, που

όλοι τους βλέπουν μέσα από κάποια ιδιαίτερη ‘οπτική’ την τάση, την

ισχύ αυτής, την κατεύθυνση κ.λπ..

Μπορεί κανείς να χρησιμοποιήσει αυτούς τους δείκτες, για να έχει μια

αυτοματοποιημένη προσέγγιση στην αγορά.

Παρακάτω θα δούμε τους σημαντικότερους από αυτούς τους τεχνικούς

δείκτες, τους πιο διαδεδομένους, όπως:

Κινητούς Μέσους Όρους (Moving Averages)

Δείκτες ενδεικτικούς της τάσης, της κατεύθυνσης και ισχύς αυτής όπως

RSI, Momentum, MACD κλπ.

Τεχνικοί Δείκτες Τάσεως:

124.

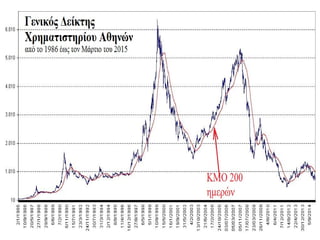

Οι ΚινητοίΜέσοι Όροι (ΚΜΟ) στα αγγλικά Moving Averages (MA),

χρησιμοποιούνται για να προσδιορίσουν τις τάσεις τιμών και τις

αλλαγές στις τάσεις.

Ένας ΚΜΟ είναι μια στατιστική εφαρμογή εξομάλυνσης των

διακυμάνσεων των τιμών των μετοχών προκειμένου να αναγνωρίσουμε

ευκολότερα τις τάσεις.

A απλός ΚΜΟ n-ημερών (Simple MA) είναι στην εκάστοτε χρονική

στιγμή, ο μέσος όρος των προηγούμενων n ημερήσιων κλεισιμάτων

στις τιμές.

Παράδειγμα 1: ένας ΚΜΟ 5 ημερών, είναι ο μέσος όρος των τελευταίων 5

ημερήσιων κλεισιμάτων.

Παράδειγμα 2: ένας ΚΜΟ 25 ημερών, είναι ο μέσος όρος των τελευταίων

25 ημερήσιων κλεισιμάτων.

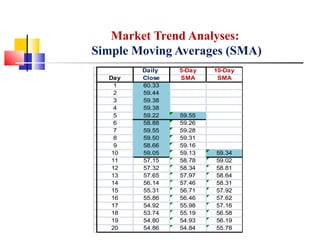

Market Trend Analyses:

Κινητοί Μέσοι Όροι (Moving Averages)

125.

Market Trend Analyses:

ΚινητοίΜέσοι Όροι (Moving Averages)

Ο αριθμός των ημερών που χρησιμοποιείται για τον υπολογισμό του

ΚΜΟ προσδιορίζει την ‘ευαισθησία’ του ΚΜΟ σε νέες κινήσεις των

τιμών.

Όσο περισσότερες μέρες χρησιμοποιούνται στον ΚΜΟ, τόσο λιγότερο

‘ευαίσθητος’ είναι αυτός.

Οι ΚΜΟ μπορεί να είναι βραχυχρόνιοι, μεσοχρόνιοι ή και

μακροχρόνιοι.

Οι βραχυχρόνιοι είναι ταχύτεροι, οι μεσοχρόνιοι λιγότερο και πιο αργοί

από όλους, είναι οι μακροχρόνιοι.

Μπορούν επίσης να κατασκευάζονται Σταθμισμένοι (Weighted) ΚΜΟ:

Όταν στις πιο πρόσφατες τιμές σταθμίζονται βάσει κάποιου συντελεστή,

έτσι ώστε το αποτέλεσμα να καθίσταται περισσότερο ‘ευαίσθητο’ στις

αλλαγές τιμών.

Οι συναλλασσόμενοιστα χρηματιστήρια, συχνά χρησιμοποιούν δύο

ΚΜΟ προκειμένου να πάρουν τις αποφάσεις τους περί αγοράς και

πώλησης.

Χρησιμοποιώντας έναν αργό ΚΜΟ (περισσοτέρων ημερών) μαζί με

έναν ταχύ ΚΜΟ (ολιγότερων ημερών), παράγει την εξής στρατηγική:

Αγοράζουμε όταν ο ταχύς ΚΜΟ πάει πάνω από τον βραδύτερο ΚΜΟ,

δηλαδή τον διασπά από κάτω προς τα πάνω.

Πουλάμε όταν ο ταχύτερος ΚΜΟ πάει κάτω από τον βραδύτερο ΚΜΟ,

δηλαδή τον διασπά από πάνω προς τα κάτω.

Αγοράζουμε όταν οι τιμές κινούνται άνωθεν και από τον ταχύ αλλά και

τον βραδύ ΚΜΟ.

Πουλάμε όταν οι τιμές κινούνται χαμηλότερα και από τον ταχύ και τον

βραδύτερο ΚΜΟ.

Market Trend Analyses:

Moving Averages: Trading strategy

130.

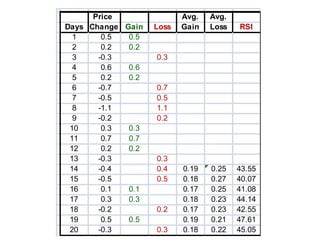

Ο RelativeStrength Index (RSI) είναι ένας εξαιρετικά χρήσιμος

και δημοφιλής δείκτης momentum oscillator (ταλαντωτής ορμής),

υπό την έννοια ότι είναι ένας τεχνικός δείκτης που δουλεύει με την

κατεύθυνση των τιμών.

Αναπτύχθηκε από τον J. Welles Wilder την δεκαετία του ΄70.

Ο RSI συγκρίνει την ένταση των πρόσφατων κερδών μιας μετοχής

με την ένταση των πρόσφατων ζημιών και αποτυπώνει αυτή την

πληροφόρηση σε έναν αριθμό που κυμαίνεται από το 0 έως το 100.

Απαιτείται να οριστεί μια απλή παράμετρος, για να γίνει ο

υπολογισμός: ο αριθμός της περιόδου, συνήθως 14 ημέρες.

RSI = 100 - 100/(1 + RS*)

* Όπου RS = Μέσος όρος Χ ημερών με ανοδικά κλεισίματα / Μέσος όρος Χ

ημερών με καθοδικά κλεισίματα.

Market Trend Analyses:

Relative Strength Index (RSI)

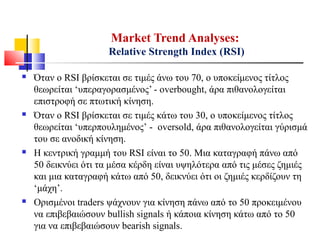

Όταν οRSI βρίσκεται σε τιμές άνω του 70, ο υποκείμενος τίτλος

θεωρείται ‘υπεραγορασμένος’ - overbought, άρα πιθανολογείται

επιστροφή σε πτωτική κίνηση.

Όταν ο RSI βρίσκεται σε τιμές κάτω του 30, ο υποκείμενος τίτλος

θεωρείται ‘υπερπουλημένος’ - oversold, άρα πιθανολογείται γύρισμά

του σε ανοδική κίνηση.

Η κεντρική γραμμή του RSI είναι το 50. Μια καταγραφή πάνω από

50 δεικνύει ότι τα μέσα κέρδη είναι υψηλότερα από τις μέσες ζημιές

και μια καταγραφή κάτω από 50, δεικνύει ότι οι ζημιές κερδίζουν τη

‘μάχη’.

Ορισμένοι traders ψάχνουν για κίνηση πάνω από το 50 προκειμένου

να επιβεβαιώσουν bullish signals ή κάποια κίνηση κάτω από το 50

για να επιβεβαιώσουν bearish signals.

Market Trend Analyses:

Relative Strength Index (RSI)

Market Trend Analyses:

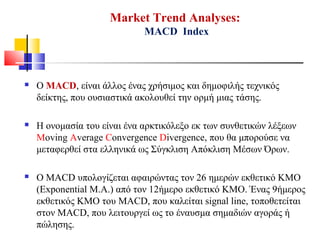

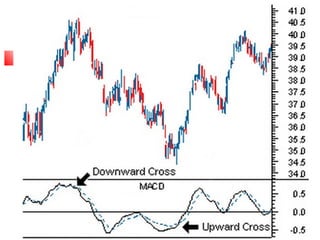

MACDIndex

Ο MACD, είναι άλλος ένας χρήσιμος και δημοφιλής τεχνικός

δείκτης, που ουσιαστικά ακολουθεί την ορμή μιας τάσης.

Η ονομασία του είναι ένα αρκτικόλεξο εκ των συνθετικών λέξεων

Moving Average Convergence Divergence, που θα μπορούσε να

μεταφερθεί στα ελληνικά ως Σύγκλιση Απόκλιση Μέσων Όρων.

Ο MACD υπολογίζεται αφαιρώντας τον 26 ημερών εκθετικό ΚΜΟ

(Exponential M.A.) από τον 12ήμερο εκθετικό ΚΜΟ. Ένας 9ήμερος

εκθετικός ΚΜΟ του MACD, που καλείται signal line, τοποθετείται

στον MACD, που λειτουργεί ως το έναυσμα σημαδιών αγοράς ή

πώλησης.

135.

Market Trend Analyses:

MACDIndex

Ο MACD ‘διαβάζεται’ ποικιλοτρόπως και συγκεκριμένα:

Crossovers (διασταυρώσεις): Όταν ο MACD πέφτει κάτω από την

signal line, είναι bearish ένδειξη που δείχνει ότι πρέπει να

πουλήσουμε. Αντίθετα, όταν ο MACD υψώνεται πάνω από τη signal

line, είναι bullish ένδειξη, που δείχνει ότι πρέπει να αγοράσουμε.

Απόκλιση: Όταν η τιμή της υποκείμενης μετοχής αρχίζει και

παρουσιάζει απόκλιση από τον MACD. Σηματοδοτεί πιθανότατα το

τέλος της τρέχουσας τάσης.

Δραματική Αύξηση: Όταν ο MACD αυξάνεται δραματικά – δηλαδή

όταν ο μικρότερος ΚΜΟ τραβιέται μακριά, απομακρύνεται

σημαντικά από τον πιο μακροχρόνιο ΚΜΟ· αυτό αποτελεί ένδειξη

ότι η μετοχή είναι υπεραγορασμένη και υπάρχει αυξημένη

πιθανότητα, να επιστρέψει σύντομα σε πιο φυσιολογικά επίπεδα.

137.

Market Trend Analyses:

MomentumOscillator

Ο Momentum, είναι άλλος ιδιαίτερα διαδεδομένος τεχνικός δείκτης,

που ουσιαστικά μετράει την ταχύτητα των αλλαγών στις τιμές.

Ο τύπος του είναι απλός, ήτοι M = V – Vx, όπου V η τελευταία

τιμή και Vx η τιμή πριν x ημέρες. Το ύψος του x μπορεί να

τροποποιηθεί, αν και σύνηθες είναι το 10 (ημερών).

Προφανώς εάν η τρέχουσα τιμή είναι μικρότερη από αυτή πριν x

ημέρες, τότε ο Momentum έχει αρνητική τιμή, ενώ αν η τρέχουσα

τιμή είναι μεγαλύτερη από αυτή πριν x ημέρες, τότε ο Momentum

έχει θετική τιμή.

Ο Momentum μετράει τον ‘ρυθμό’ της αύξησης ή πτώσης στην τιμή

μιας μετοχής και συνεπώς την δύναμή της.

Ιστορικά έχει φανεί ότι ο Momentum είναι πολύ πιο χρήσιμος σε

ανοδικές αγορές από ότι σε πτωτικές.

138.

Market Trend Analyses:

MomentumOscillator

Είναι σημαντικό να θυμόμαστε ότι όταν ο Momentum έχει κυλήσει

σε περιοχή κάτω από το 0 και κάποια στιγμή αρχίσει και κινείται

ανοδικά, παραμένοντας όμως σε αρνητική περιοχή, αυτό δεν

σημαίνει ότι η καθοδική τάση έχει περατωθεί· σημαίνει απλά ότι η

πτωτική τάση επιβραδύνει, χάνει σε ισχύ αλλά παραμένει πτωτική.

Το ίδιο ισχύει αλλά αντίθετα, και στην περίπτωση που ο Momentum

έχει ανέλθει σε περιοχή πάνω από το 0 και κάποια στιγμή αρχίσει

και κινείται καθοδικά, παραμένοντας όμως σε θετική περιοχή.

Όσο καλός και αν είναι ο Momentum, θα πρέπει προκειμένου να

λαμβάνουμε αποφάσεις, να επιβεβαιώνουμε τις ενδείξεις και από

άλλους δείκτες, έτσι ώστε να αποφεύγουμε όσο είναι δυνατόν, τα

λανθασμένα σήματα.

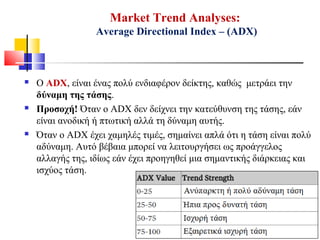

Market Trend Analyses:

AverageDirectional Index – (ADX)

Βλέπετε το παρακάτω γράφημα που παρουσιάζει το δείκτη ADX

μιας μετοχής. Βάσει αυτών και μόνο αυτών των ενδείξεων του

ADX), τι θα πράττατε ως προς αυτή τη μετοχή; Θα

αγοράζατε αν δεν είχατε; Θα πουλούσατε εάν είχατε; Θα την

αγνοούσατε;

145.

Market Trend Analyses:

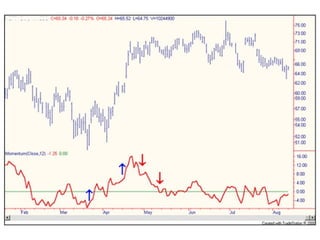

MoneyFlow Index (MFI)

Ο Money Flow Index, είναι ένας δείκτης ορμής που χρησιμοποιεί

δεδομένα από την τιμή μιας μετοχής αλλά και του όγκου συναλλαγών

(volume), προκειμένου να αξιολογήσει και να προβλέψει την

αξιοπιστία της τρέχουσας τάσης.

Ουσιαστικά ο MFI είναι σαν ένας RSI, σταθμισμένος όμως με

δεδομένα όγκου.

Οι traders παρακολουθούν τον MFI για να διαπιστώσουν κινήσεις του

δείκτη αντίθετες προς την κατεύθυνση που έχουν οι τιμές. Αυτή η

απόκλιση πιθανόν να δείχνει αποδυνάμωση της τρέχουσας τάσης και

αντιστροφής της στο κοντινό μέλλον.

Γενικότερα, τιμές του MFI περίπου στο 80 και υψηλότερα, δείχνουν

την μετοχή υπεραγορασμένη (overbought) και συνεπώς λειτουργεί ως

ένδειξη πώλησης και σε τιμές περίπου στο 20 ή λιγότερο, το αντίθετο.

Market Trend Analyses:

Coppockcurve

O Coppock curve ή Coppock indicator είναι ένας τεχνικός δείκτης που

επιδιώκει τον εντοπισμό των μακροχρόνιων τάσεων και ως εκ τούτου,

προσφέρεται για επενδυτές.

Φέρει το όνομα του κατασκευαστή του (Coppock), που ήταν

οικονομολόγος και ιδρυτής της Trendex Research. Ρωτήθηκε από την

Επισκοπική Εκκλησία να τους προσδιορίσει κάποιες ευκαιρίες για

μακροχρόνιους επενδυτές. Σκέφτηκε αυτός ότι οι πτωτικές αγορές

προσομοίαζαν με τις περιόδους πένθους και ρώτησε τους επισκόπους

της Εκκλησίας, ποια είναι η συνήθης περίοδος πένθους. Η απάντησή

τους ήταν 11 με 14 μήνες, γι’αυτό και χρησιμοποίησε αυτές τις

περιόδους στον υπολογισμό του δείκτη του.

Ο δείκτης δίδει σήμα αγορών, όταν βρίσκεται κάτω από το μηδέν και

γυρνάει προς τα πάνω. Όσο πιο χαμηλά σε αρνητικό έδαφος βρίσκεται

και γυρίσει προς τα πάνω, τόσο πιο ισχυρό το αγοραστικό σήμα.

149.

Market Trend Analyses:

Coppockcurve

O Coppock δεν

προσφέρεται για

σήματα πωλήσεων.

Από τη φύση του,

αποτυπώνει την

έναρξη bull

market, κυρίως το

πότε περίπου

εδραιώνεται μια

δυνατή ανοδική

αγορά που

προβλέπεται να

έχει διάρκεια.

150.

Market Trend Analyses:

AverageDirectional Index – (ADX)

Ο ADX, είναι ένας πολύ ενδιαφέρον δείκτης, καθώς μετράει την

δύναμη της τάσης.

Προσοχή! Όταν ο ADX δεν δείχνει την κατεύθυνση της τάσης, εάν

είναι ανοδική ή πτωτική αλλά τη δύναμη αυτής.

Όταν ο ADX έχει χαμηλές τιμές, σημαίνει απλά ότι η τάση είναι πολύ

αδύναμη. Αυτό βέβαια μπορεί να λειτουργήσει ως προάγγελος

αλλαγής της, ιδίως εάν έχει προηγηθεί μια σημαντικής διάρκειας και

ισχύος τάση.

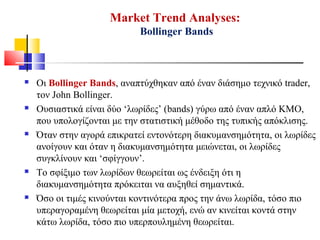

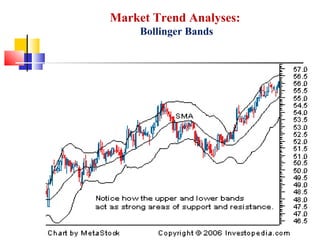

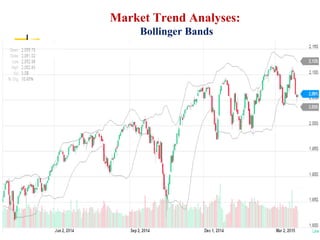

Market Trend Analyses:

BollingerBands

Οι Bollinger Bands, αναπτύχθηκαν από έναν διάσημο τεχνικό trader,

τον John Bollinger.

Ουσιαστικά είναι δύο ‘λωρίδες’ (bands) γύρω από έναν απλό ΚΜΟ,

που υπολογίζονται με την στατιστική μέθοδο της τυπικής απόκλισης.

Όταν στην αγορά επικρατεί εντονότερη διακυμανσημότητα, οι λωρίδες

ανοίγουν και όταν η διακυμανσημότητα μειώνεται, οι λωρίδες

συγκλίνουν και ‘σφίγγουν’.

Το σφίξιμο των λωρίδων θεωρείται ως ένδειξη ότι η

διακυμανσημότητα πρόκειται να αυξηθεί σημαντικά.

Όσο οι τιμές κινούνται κοντινότερα προς την άνω λωρίδα, τόσο πιο

υπεραγοραμένη θεωρείται μία μετοχή, ενώ αν κινείται κοντά στην

κάτω λωρίδα, τόσο πιο υπερπουλημένη θεωρείται.

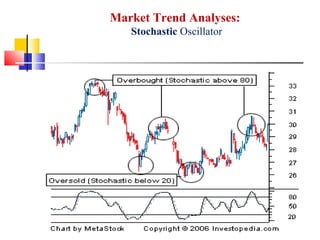

Market Trend Analyses:

StochasticOscillator

Ο Stochastic Oscillator, είναι ένας διαδεδομένος δείκτης που

συγκρίνει την τιμή κλεισίματος μιας μετοχής με ένα εύρος τιμών μιας

δεδομένης χρονικής περιόδου.

Η ευαισθησία του Stochastic μπορεί να μειωθεί αναλόγως της περιόδου

που χρησιμοποιούμε.

Η θεωρία πίσω από αυτό τον δείκτη, είναι ότι σε μια ανοδική αγορά, οι

τιμές τείνουν να κλείνουν κοντά στα υψηλά τους και κατά την διάρκεια

μιας πτωτικής αγοράς, οι τιμές τείνουν να κλείνουν κοντά στα χαμηλά

τους.

Ως επί το πλείστον είναι αρκετά επιτυχής δείκτης για την αναγνώριση

των βραχυπρόθεσμων κινήσεων της μετοχής.

Πάνω από το 80 θεωρείται υπεραγοραμένη μια μετοχή (ένδειξη για

πώληση), κάτω από το 20, θεωρείται υπερπουλημένη (ένδειξη για αγορά).

Market Trend Analyses:

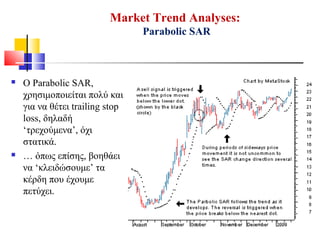

ParabolicSAR

Ο Parabolic SAR, είναι ένας διαδεδομένος δείκτης που προβλέπει

αρκετά επιτυχώς τις αλλαγές τάσης.

Αναπτύχθηκε από τον διάσημο τεχνικό Welles Wilder ο οποίος

επινόησε επίσης τον RSI.

Το Parabolic είναι εκ της ελληνικής λέξης Παραβολή και το SAR ως

αρκτικόλεξο των Stop And Reverse ( = Στοπ Και Αντιστροφή).

O Parabolic SAR εφαρμόζει κάποιες τελείτσες (παραβολές) στο

γράφημα μιας μετοχής. Εάν η μετοχή κινείται πάνω από τις παραβολές

αυτές, η τάση είναι ανοδική. Εάν η μετοχή κινείται κάτω από τις

τελείτσες, η τάση είναι πτωτική.

Ο Parabolic SAR δουλεύει πολύ καλά σε ισχυρές τάσεις, ενώ σε μια

αγορά που κινείται περίπου πλευρικά, δίνει πολλά σημάδια.

Market Trend Analyses:

ParabolicSAR

Ο Parabolic SAR,

χρησιμοποιείται πολύ και

για να θέτει trailing stop

loss, δηλαδή

‘τρεχούμενα’, όχι

στατικά.

… όπως επίσης, βοηθάει

να ‘κλειδώσουμε’ τα

κέρδη που έχουμε

πετύχει.

Market Trend Analyses:

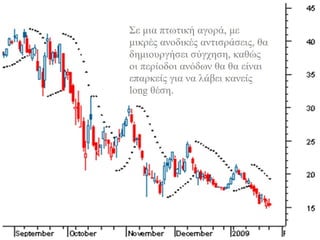

IchimokuCloud

Το Ichimoku Cloud (Σύννεφο Ichimoku) είναι ένας δείκτης που

αναπτύχθηκε από τον Goichi Hosoda, γιαπωνέζο δημοσιογράφο προς

τα τέλη της δεκαετίας του ΄60.

Η γενικότερη τάση είναι ανοδική όταν οι τιμές κινούνται πάνω από

το νέφος ή πτωτική εάν κινούνται κάτω από το νέφος. Η τάση είναι

ασαφής ή πλευρική όταν οι τιμές κινούνται εντός του νέφους.

Όταν οι τιμές απομακρύνονται σημαντικά από το νέφος,

πιθανολογούμε ότι σύντομα θα το προσεγγίσουν, κάτι που μπορούμε

να το χρησιμοποιήσουμε για trading.

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ - 1

1) Σε πόσα χρόνια υπολογίζετε να χρειαστείτε τα χρήματα που

σκοπεύετε να επενδύσετε;

Α. Σε 1 με 2 χρόνια ☐

Β. Σε άνω των 2 και έως 3 χρόνια ☐

Γ. Σε άνω των 3 και έως 4 χρόνια ☐

Δ. Σε 5 χρόνια ή περισσότερο ☐

177.

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ - 2

2) Ποια από τις παρακάτω προτάσεις ταιριάζει με τους επενδυτικούς

σας στόχους;

Α. Δίδω μεγαλύτερη σημασία στην προστασία του αρχικού μου

κεφαλαίου επένδυσης. Στόχος μου: να είναι οι αποδόσεις του

χαρτοφυλακίου μου λίγο υψηλότερες από τον πληθωρισμό. ☐

Β. Είμαι διατεθειμένος να αναλάβω έναν σχετικά χαμηλό κίνδυνο,

προσδοκώντας μέσες ετήσιες αποδόσεις, σαφώς υψηλότερες του

πληθωρισμού. ☐

Γ. Στοχεύω σε μέσες ετήσιες αποδόσεις στο χαρτοφυλάκιό μου, που

θα ξεπερνούν πολύ τον πληθωρισμό. Είμαι όμως παράλληλα

διατεθειμένος να αναλάβω τον ανάλογο επενδυτικό κίνδυνο. ☐

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ - 3

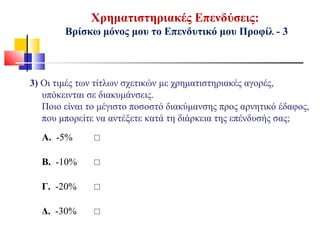

3) Οι τιμές των τίτλων σχετικών με χρηματιστηριακές αγορές,

υπόκεινται σε διακυμάνσεις.

Ποιο είναι το μέγιστο ποσοστό διακύμανσης προς αρνητικό έδαφος,

που μπορείτε να αντέξετε κατά τη διάρκεια της επένδυσής σας;

Α. -5% ☐

Β. -10% ☐

Γ. -20% ☐

Δ. -30% ☐

180.

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ - 4

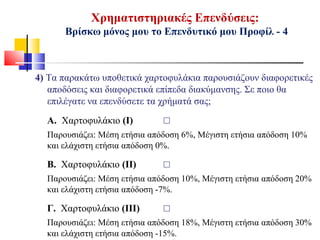

4) Τα παρακάτω υποθετικά χαρτοφυλάκια παρουσιάζουν διαφορετικές

αποδόσεις και διαφορετικά επίπεδα διακύμανσης. Σε ποιο θα

επιλέγατε να επενδύσετε τα χρήματά σας;

Α. Χαρτοφυλάκιο (Ι) ☐

Παρουσιάζει: Μέση ετήσια απόδοση 6%, Μέγιστη ετήσια απόδοση 10%

και ελάχιστη ετήσια απόδοση 0%.

Β. Χαρτοφυλάκιο (ΙΙ) ☐

Παρουσιάζει: Μέση ετήσια απόδοση 10%, Μέγιστη ετήσια απόδοση 20%

και ελάχιστη ετήσια απόδοση -7%.

Γ. Χαρτοφυλάκιο (ΙΙΙ) ☐

Παρουσιάζει: Μέση ετήσια απόδοση 18%, Μέγιστη ετήσια απόδοση 30%

και ελάχιστη ετήσια απόδοση -15%.

181.

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ - 5

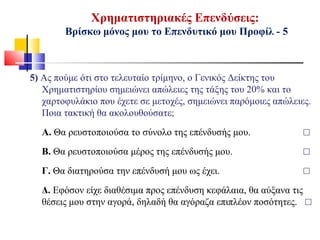

5) Ας πούμε ότι στο τελευταίο τρίμηνο, ο Γενικός Δείκτης του

Χρηματιστηρίου σημειώνει απώλειες της τάξης του 20% και το

χαρτοφυλάκιο που έχετε σε μετοχές, σημειώνει παρόμοιες απώλειες.

Ποια τακτική θα ακολουθούσατε;

Α. Θα ρευστοποιούσα το σύνολο της επένδυσής μου. ☐

Β. Θα ρευστοποιούσα μέρος της επένδυσής μου. ☐

Γ. Θα διατηρούσα την επένδυσή μου ως έχει. ☐

Δ. Εφόσον είχε διαθέσιμα προς επένδυση κεφάλαια, θα αύξανα τις

θέσεις μου στην αγορά, δηλαδή θα αγόραζα επιπλέον ποσότητες. ☐

182.

Χρηματιστηριακές Επενδύσεις:

Βρίσκω μόνοςμου το Επενδυτικό μου Προφίλ

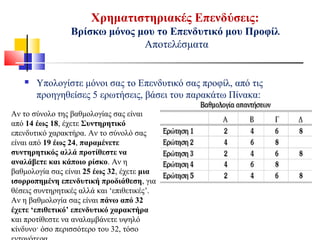

Αποτελέσματα

Υπολογίστε μόνοι σας το Επενδυτικό σας προφίλ, από τις

προηγηθείσες 5 ερωτήσεις, βάσει του παρακάτω Πίνακα:

Αν το σύνολο της βαθμολογίας σας είναι

από 14 έως 18, έχετε Συντηρητικό

επενδυτικό χαρακτήρα. Αν το σύνολό σας

είναι από 19 έως 24, παραμένετε

συντηρητικός αλλά προτίθεστε να

αναλάβετε και κάποιο ρίσκο. Αν η

βαθμολογία σας είναι 25 έως 32, έχετε μια

ισορροπημένη επενδυτική προδιάθεση, για

θέσεις συντηρητικές αλλά και ‘επιθετικές’.

Αν η βαθμολογία σας είναι πάνω από 32

έχετε ‘επιθετικό’ επενδυτικό χαρακτήρα

και προτίθεστε να αναλαμβάνετε υψηλό

κίνδυνο· όσο περισσότερο του 32, τόσο

Χρηματιστηριακές Επενδύσεις:

Asset AllocationTest - Κατανομή Κεφαλαίων

Παρακάτω ακολουθούν εφτά ερωτήσεις. Καλείστε να δώσετε σε

κάθε ερώτηση ως απάντηση, έναν βαθμό, από το 1 έως το 5, όπου το

1 σημαίνει Διαφωνώ απόλυτα και τα 5 = Συμφωνώ απόλυτα. Και

τα ενδιάμεσα νούμερα (2, 3, 4) τις ενδιάμεσες καταστάσεις, π.χ. 2 =

Διαφωνώ ήπια, 4 = Συμφωνώ σε γενικές γραμμές και 3 = ούτε συμφωνώ

ούτε διαφωνώ, είμαι σε μια ενδιάμεση κατάσταση.

1) Το να αποκομίσω υψηλή απόδοση που θα επιτρέψει στο κεφάλαιό

μου να αυξηθεί ταχύτερα από τον πληθωρισμό είναι ένας από τους

πιο σπουδαίους επενδυτικούς μου στόχους.

2) Θα μου άρεσε μια επένδυση που θα μου παρείχε την ευκαιρία να

αποφύγω φορολογία των κεφαλαιακών κερδών ή /και του τόκου στα

μελλοντικά χρόνια.

185.

Χρηματιστηριακές Επενδύσεις:

Asset AllocationTest - Κατανομή Κεφαλαίων

3) Δεν απαιτώ υψηλό επίπεδο άμεσου εισοδήματος από τις επενδύσεις

μου.

4) Οι βασικοί μου επενδυτικοί στόχοι, είναι σχετικά μακροχρόνιοι.

5) Προτίθεμαι να ανεχθώ έντονες διακυμάνσεις και βασικά προς τα

κάτω στις αποδόσεις των επενδύσεών μου, προκειμένου να

αναζητήσω μια υψηλότερη απόδοση σε μακροχρόνιο ορίζοντα.

6) Προτίθεμαι να ρισκάρω κάποιες βραχυπρόθεσμες απώλειες στην

απόδοση των επενδύσεών μου, για δυνητικά υψηλότερες αποδόσεις

σε μεγαλύτερο βάθος χρόνου.

7) Έχω τη δυνατότητα χρηματοοικονομικά να δεχτώ ένα χαμηλό

επίπεδο ρευστότητας στο επενδυτικό μου χαρτοφυλάκιο, δηλαδή δεν

θα χρειαστώ άμεσα να κάνω ανάληψη από αυτή την ρευστότητα του

επενδυτικού μου χαρτοφυλακίου

186.

Χρηματιστηριακές Επενδύσεις:

Asset AllocationTest - Κατανομή Κεφαλαίων

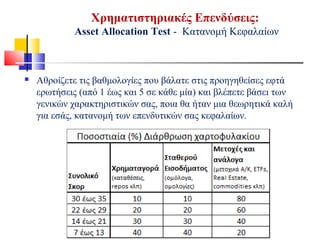

Αθροίζετε τις βαθμολογίες που βάλατε στις προηγηθείσες εφτά

ερωτήσεις (από 1 έως και 5 σε κάθε μία) και βλέπετε βάσει των

γενικών χαρακτηριστικών σας, ποια θα ήταν μια θεωρητικά καλή

για εσάς, κατανομή των επενδυτικών σας κεφαλαίων.

187.

Χρηματιστηριακές Επενδύσεις:

Αμοιβαία Κεφάλαια(Mutual Funds)

Ένα Αμοιβαίο Κεφάλαιο (εν συντομία Α/Κ), είναι ένα χαρτοφυλάκιο

αξιών με διασπορά το οποίο διαχειρίζεται μία Α.Ε. Διαχείρισης

Αμοιβαίων Κεφαλαίων (ΑΕΔΑΚ) για λογαριασμό όλων των

μεριδιούχων που συνεισέφεραν κεφάλαια.

Οι ΑΕΔΑΚ, είναι υποχρεωμένες να δημιουργούν νέα μερίδια και να