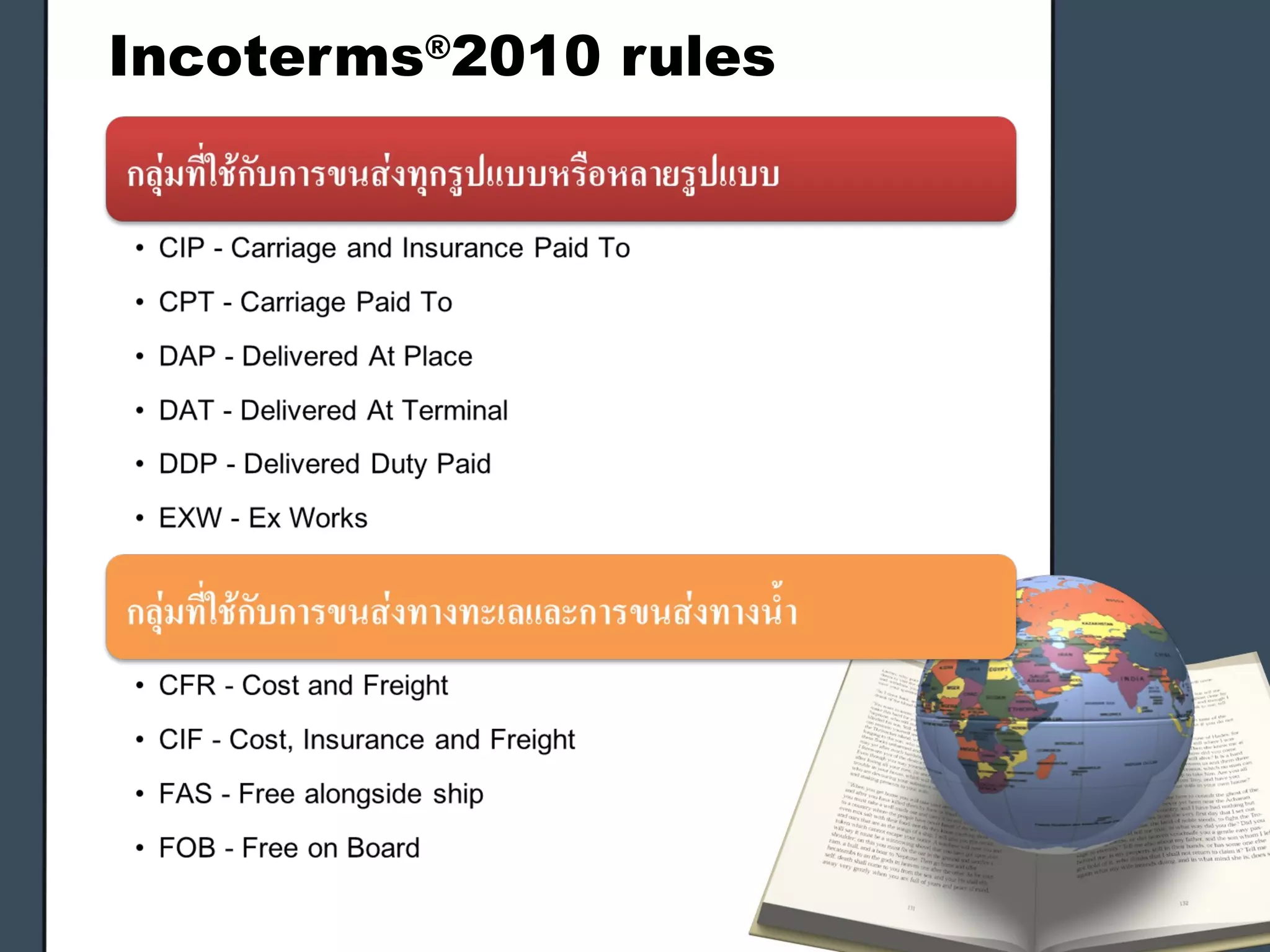

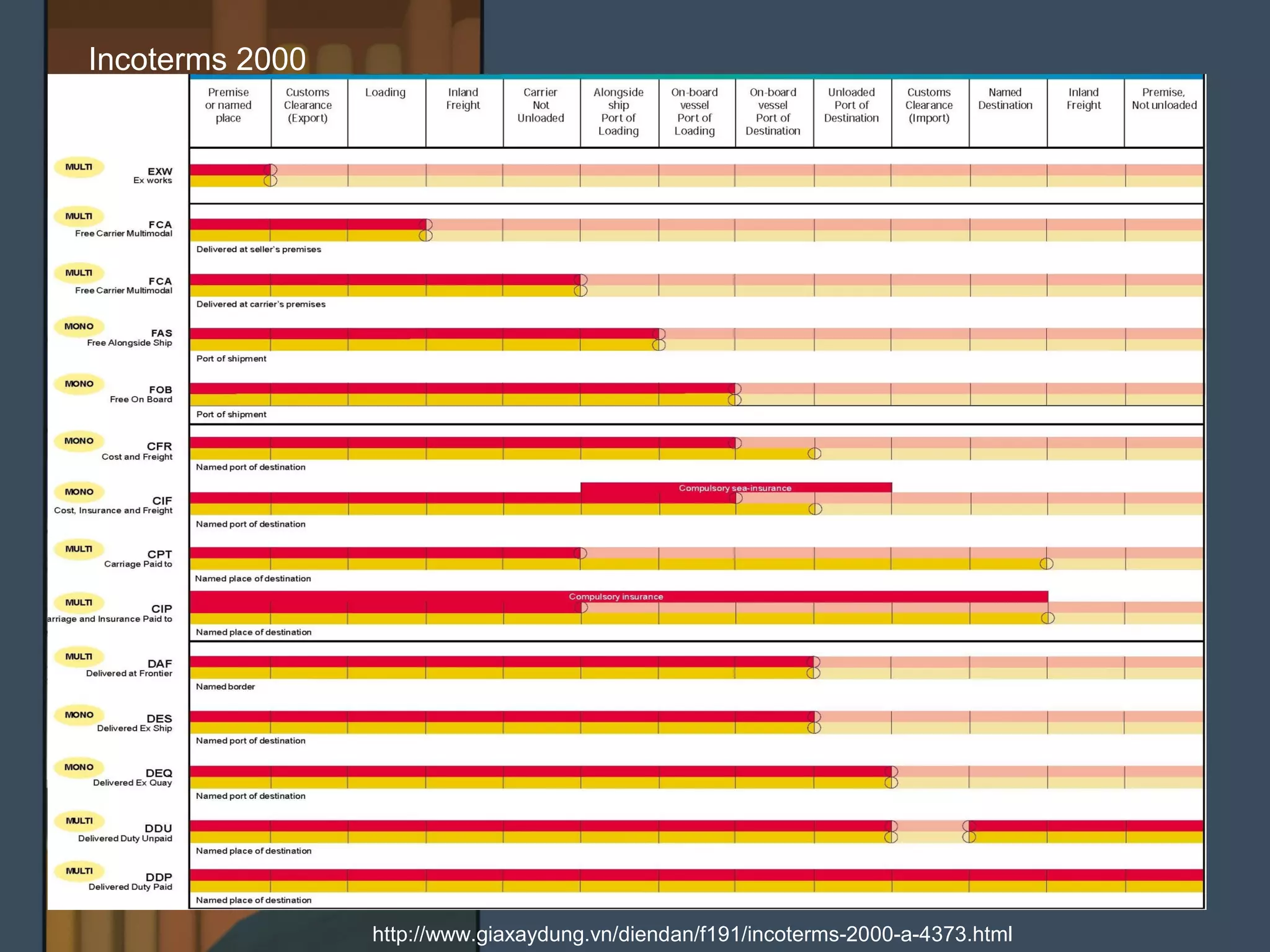

CFR -COST ANDFREIGHT(...

named port of destination)

• ผู้ขาย : ภาระในค่าสินที่ได้รวมค่าขนส่งซึ่ง

จะขนส่งสินค้าไปจนถึงเรือของผู้ซื้อ

• ผู้ซื้อ : ค่าใช้จ่ายนอกเหนือจากนี้และความ

เสี่ยงต่าง ๆ

23.

CIF- Cost Insuranceand Freight

(…named port of destination)

• ผู้ขาย : ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบน

เรือสินค้า รับผิดชอบในการทำาพิธีการส่ง

ออก จ่ายค่าระวางเรือ และค่าประกันภัย

ขนส่งสินค้าเพื่อคุ้มครองความเสี่ยงภัยใน

การขนส่งสินค้าจนถึงมือผู้ซื้อ

24.

CPT- Freight/Carriage PaidTo (…

named place of destination)

• ผู้ขาย : ส่งมอบสินค้าให้ผู้รับขนส่งที่ระบุ

โดยผู้ซื้อ ณ สถานที่ของผู้รับขนส่งสินค้าที่

เมืองท่าต้นทาง รับผิดชอบในการทำา

พิธีการส่งออกและจ่ายค่าระวางขนส่ง

สินค้า

• ผู้ซื้อ : ค่าใช้จ่ายอื่น ๆ รวมทั้งความเสี่ยง

ภัยในการขนส่งเป็นภาระของผู้ซื้อในทันที

ที่สินค้าถูกส่งมอบให้แก่ผู้รับขนส่งสินค้าที่

เมืองท่าต้นทาง

25.

CIP-Freight/Carriage and InsurancePaid To (…

named place of destination)

• ผู้ขาย : ส่งมอบสินค้าให้ผู้รับขนส่งที่ระบุ

โดยผู้ซื้อ ณ สถานที่ของผู้รับขนส่งสินค้าที่

เมืองท่าต้นทาง รับผิดชอบในการทำา

พิธีการส่งออก จ่ายค่าระวางขนส่งสินค้า

และค่าประกันภัยขนส่งสินค้า เพื่อคุ้มครอง

ความเสี่ยงภัยในการขนส่งสินค้าจนถึงมือผู้

ซื้อ

26.

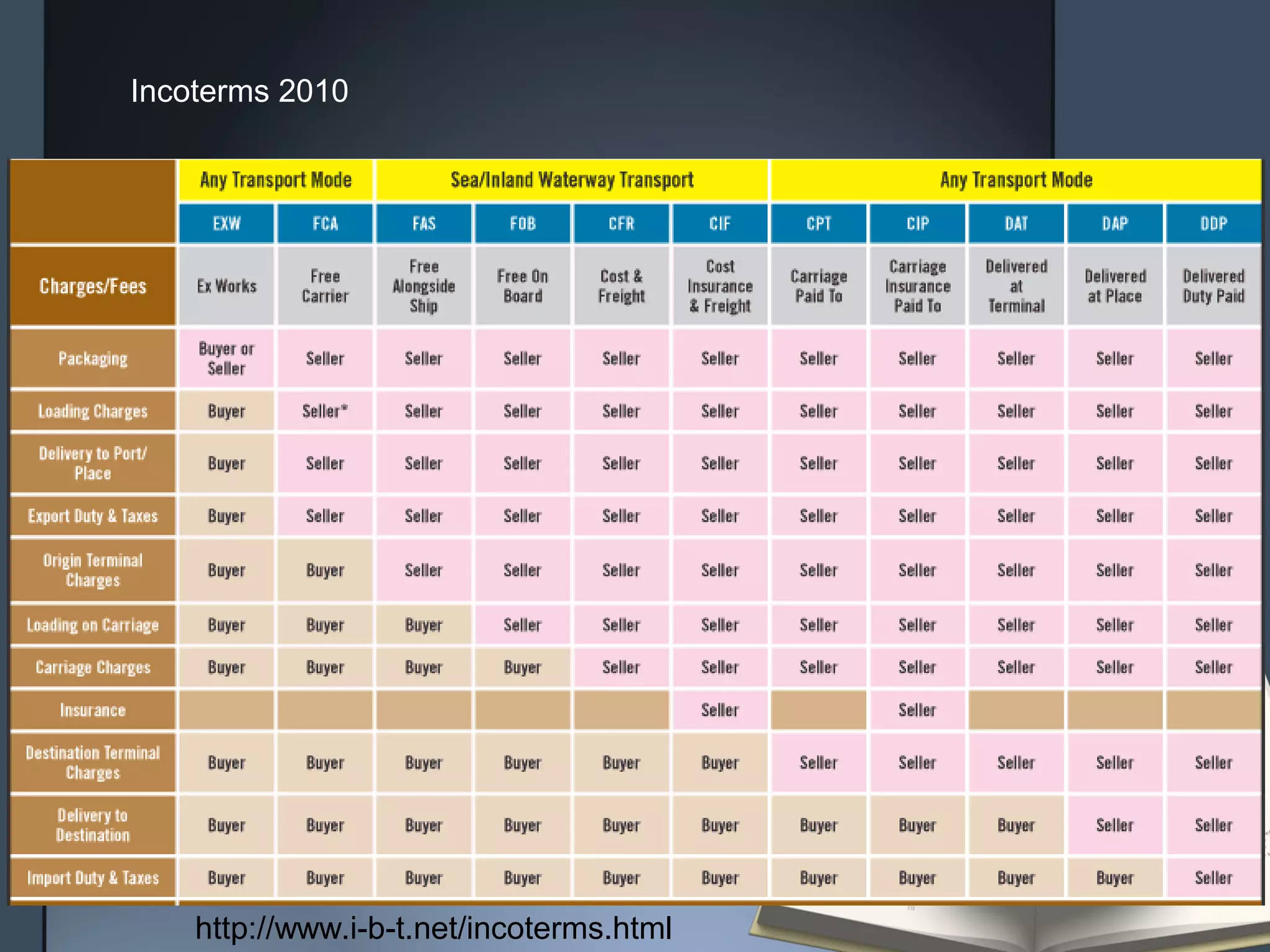

DAT - DELIVEREDAT TERMINAL (...

named terminal at port or place of

destination)

• เงื่อนไขสามารถใช้กับการขนส่งแบบใด

ก็ได้รวมทั้งใช้ได้กับการขนส่ง ที่ต้องใช้ทั้ง

สองโหมด

• การส่งมอบสินค้า ถือว่าผู้ขายได้ส่งมอบ

สินค้า เมื่อมีการขนถ่ายสินค้าลงจากยาน

พาหนะที่บรรทุก ไปไว้ยังที่ที่ผู้ซื้อจัดไว้ ณ

อาคารขนถ่ายสินค้า ในท่าเรือหรือปลาย

ทางตามที่ระบุไว้

27.

DAP -DELIVERED ATPLACE(...

named place of destination)

• ผู้ขาย : รับผิดชอบในค่าใช้จ่ายต่างๆ

ยกเว้นค่าภาษีและพิธีการนำาเข้า และต้อง

รับความเสี่ยงภัย จนสินค้าถึงจุดหมาย

ปลายทาง

![การเคลื่อนที่ (motion) [Physics O - NET]](https://cdn.slidesharecdn.com/ss_thumbnails/o-netmotion-131011234745-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)