Downloaded 21 times

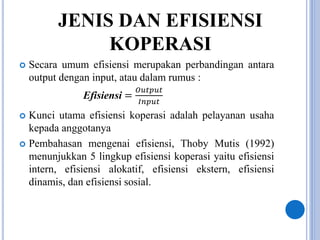

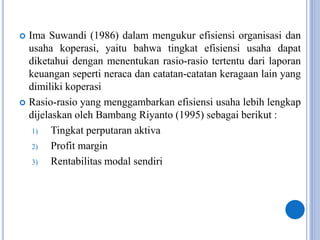

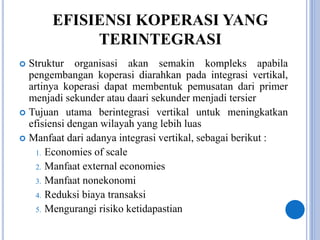

Dokumen ini membahas efisiensi koperasi berdasarkan model maksimisasi keuntungan dan jenis-jenis efisiensi yang ada. Efisiensi koperasi diukur melalui berbagai rasio keuangan serta fokus pada pelayanan kepada anggota, sementara integrasi vertikal ditujukan untuk meningkatkan efisiensi dan memanfaatkan economies of scale. Lima lingkup efisiensi termasuk efisiensi intern, alokatif, ekstern, dinamis, dan sosial dijelaskan untuk memberikan gambaran menyeluruh tentang kinerja koperasi.