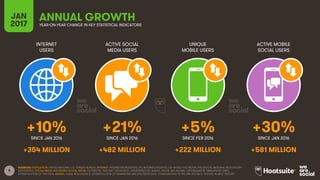

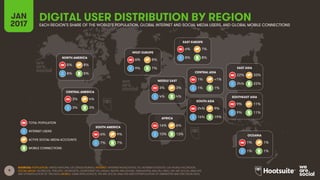

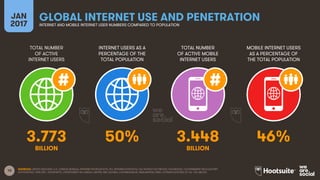

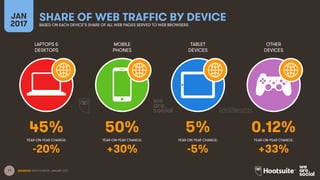

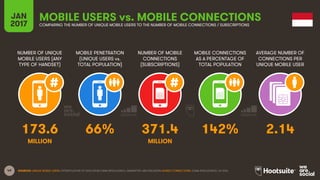

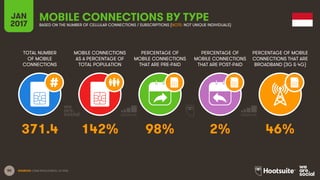

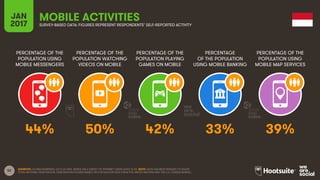

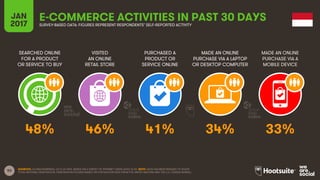

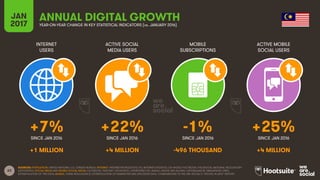

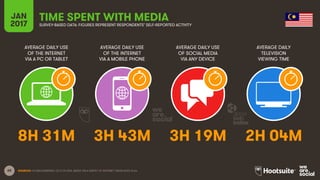

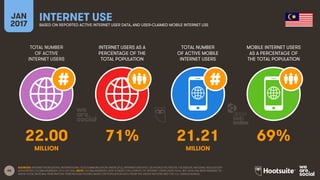

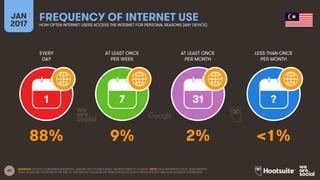

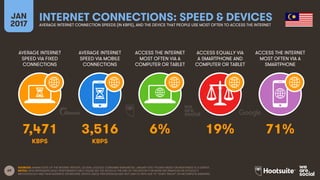

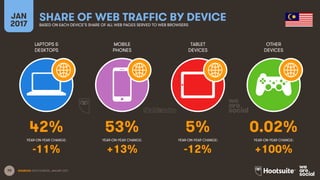

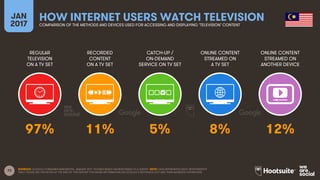

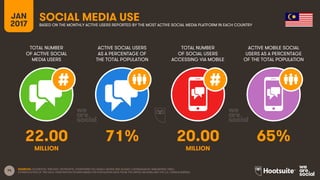

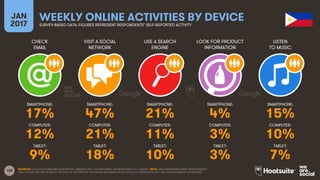

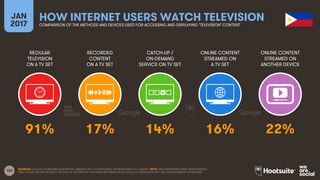

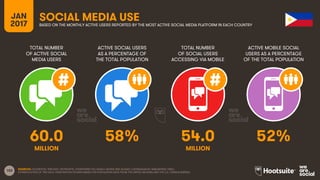

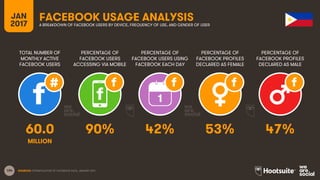

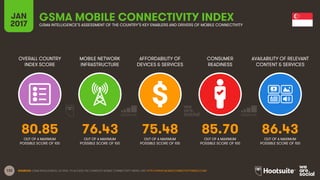

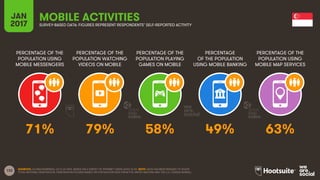

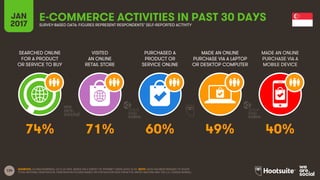

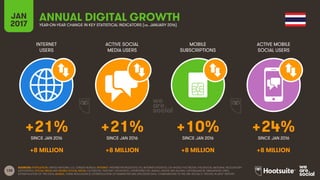

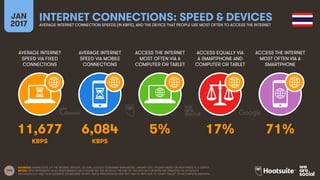

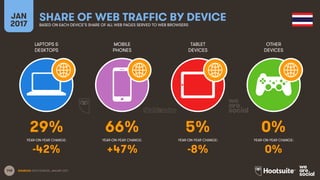

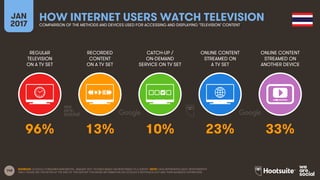

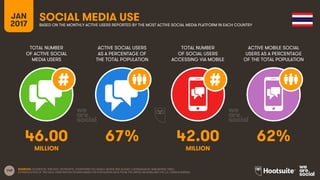

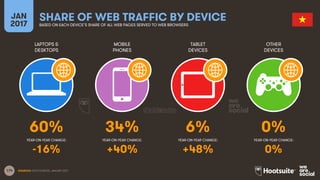

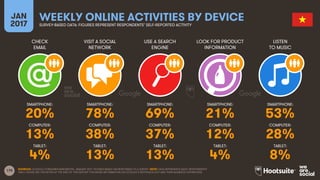

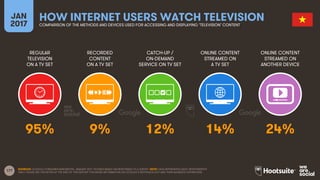

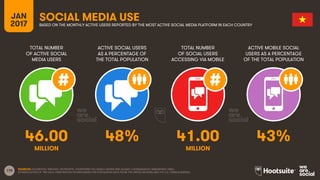

Download as PDF, PPTX

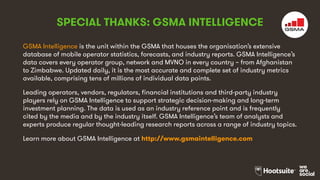

![64

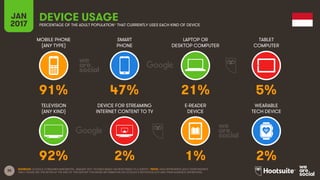

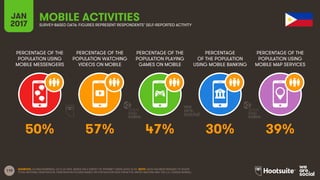

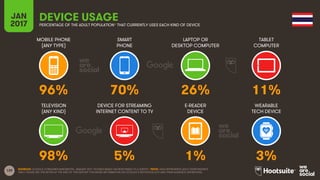

MOBILE PHONE

(ANY TYPE)

SMART

PHONE

LAPTOP OR

DESKTOP COMPUTER

TABLET

COMPUTER

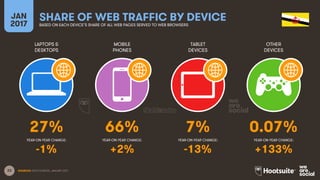

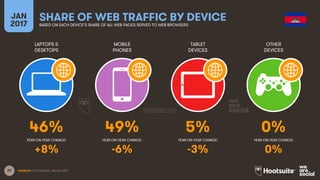

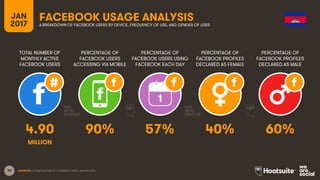

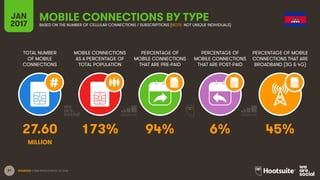

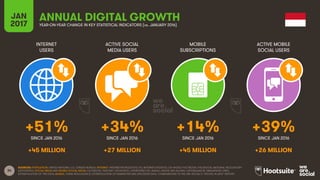

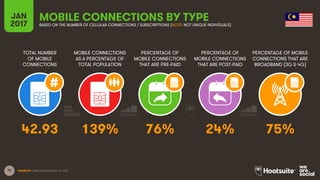

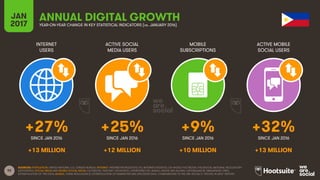

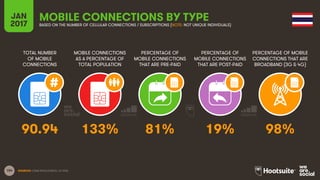

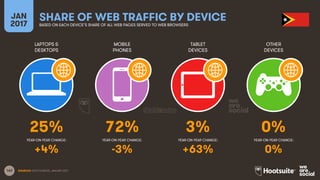

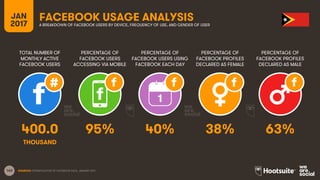

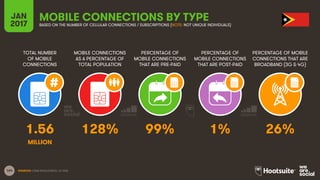

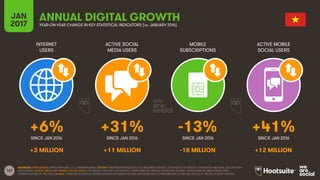

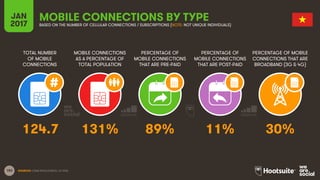

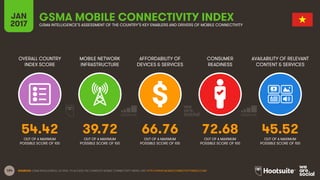

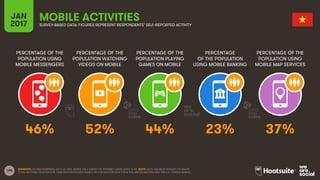

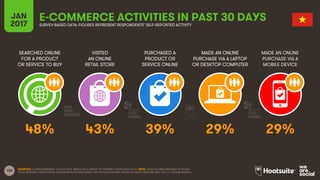

JAN

2017

DEVICE USAGEPERCENTAGE OF THE ADULT POPULATION* THAT CURRENTLY USES EACH KIND OF DEVICE

TELEVISION

(ANY KIND)

DEVICE FOR STREAMING

INTERNET CONTENT TO TV

E-READER

DEVICE

WEARABLE

TECH DEVICE

SOURCES: GOOGLE CONSUMER BAROMETER, JANUARY 2017. FIGURES BASED ON RESPONSES TO A SURVEY. *NOTE: DATA REPRESENTS ADULT RESPONDENTS

ONLY; PLEASE SEE THE NOTES AT THE END OF THIS REPORT FOR MORE INFORMATION ON GOOGLE’S METHODOLOGY AND THEIR AUDIENCE DEFINITIONS.

97% 81% 37% 14%

92% 3% [N/A] 3%](https://image.slidesharecdn.com/17digitalin2017southeastasia-wearesocialandhootsuitev001-170126055857-200721044544/85/Digital-In-Southeast-Asia-2017-64-320.jpg)

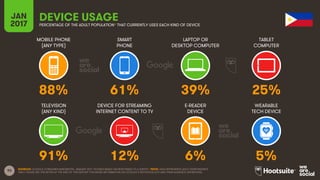

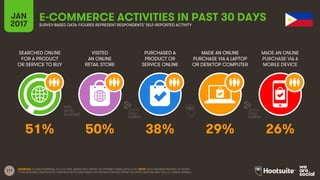

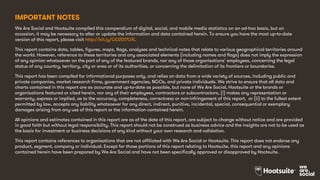

![168

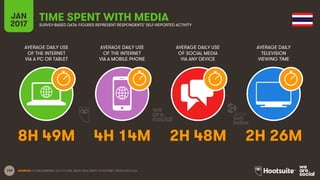

MOBILE PHONE

(ANY TYPE)

SMART

PHONE

LAPTOP OR

DESKTOP COMPUTER

TABLET

COMPUTER

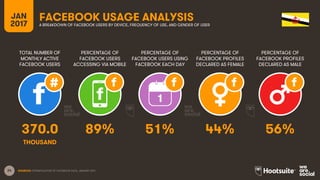

JAN

2017

DEVICE USAGEPERCENTAGE OF THE ADULT POPULATION* THAT CURRENTLY USES EACH KIND OF DEVICE

TELEVISION

(ANY KIND)

DEVICE FOR STREAMING

INTERNET CONTENT TO TV

E-READER

DEVICE

WEARABLE

TECH DEVICE

SOURCES: GOOGLE CONSUMER BAROMETER, JANUARY 2017. FIGURES BASED ON RESPONSES TO A SURVEY. *NOTE: DATA REPRESENTS ADULT RESPONDENTS

ONLY; PLEASE SEE THE NOTES AT THE END OF THIS REPORT FOR MORE INFORMATION ON GOOGLE’S METHODOLOGY AND THEIR AUDIENCE DEFINITIONS.

98% 72% 44% 14%

97% 3% [N/A] 2%](https://image.slidesharecdn.com/17digitalin2017southeastasia-wearesocialandhootsuitev001-170126055857-200721044544/85/Digital-In-Southeast-Asia-2017-168-320.jpg)

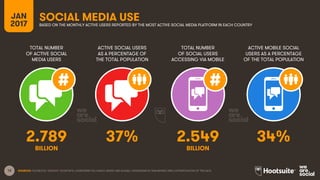

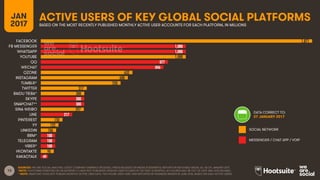

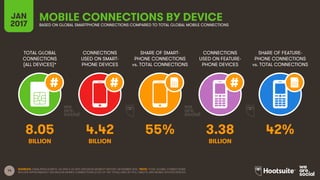

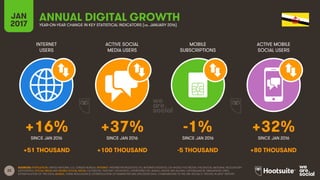

This document provides an overview of internet, social media, and mobile usage data from around the world in 2017. It includes statistics on total internet and social media users globally as well as by region. Key metrics covered are internet penetration rates, mobile phone and smartphone adoption rates, top social media platforms by active users, and growth in e-commerce sales. Regional reports were produced for areas including Southeast Asia, Central Asia, and Western Europe.