2

ĠÇĠNDEKĠLER

1.1. TARĠHÇE ..................................................................................................................3

1.2.ĠÇ FAKTÖRLER .......................................................................................................4

1.3. CĠSCO’ DAKĠ PROBLEMLERĠN TESPĠTĠ.............................................................5

1.4. CISCO’ NUN REKABET STRATEJĠSĠ...................................................................6

1.5. MICHAEL PORTER’ IN BEġ KUVVET MODELĠ ................................................8

1.6. FĠNANSAL DURUM..............................................................................................11

1.7. PAZAR ANALĠZĠ ...................................................................................................17

1.8. CPM – COMPETITIVE PROFILE MATRIX – REKABETÇĠ PROFĠL MATRĠSĠ

.........................................................................................................................................18

1.9 DEĞER ZĠNCĠRĠ ANALĠZĠ.....................................................................................20

1.10. SWOT ANALĠZĠ ...................................................................................................23

1.11. TOWS MATRĠSĠ...................................................................................................26

1.12. SPACE MATRĠSĠ..................................................................................................27

1.13. QSPM MATRĠSĠ ...................................................................................................31

1.14. SONUÇ ..................................................................................................................34

KAYNAKLAR ...............................................................................................................37

3.

3

1.1. TARĠHÇE

Cisco Systems,1984 yılında Leonard Bosack ve Sandy Learner tarafından kurulmuĢtur.

Cisco ismini San Francisco Ģehrinin son beĢ harfinden almaktadır. Firmanın kuruluĢ

amacı, sunucular ve bilgisayar için network ürünleri satmaktı. Kurulduktan dört sene

sonra Donald Valentine risk sermayedarı olarak getirildi ve Ģirketin hisse senetlerinin

kontrolünü eline aldı. Aynı sene içerisinde Donald Valentine tarafından John Morgridge

CEO olarak Ģirketin baĢına getirildi.

1990 yılına gelindiğinde Ģirketin hisse senetleri halka arza edildi ve Nasdaq borsasında

ilk defa 16 ġubat 1990 tarihinde bir hissesi 18 dolardan iĢlem gördü. Aynı sene

içerisinde Learner kovulurken, Bosack de istifa etmiĢtir.

Kaynak: Cisco Systems Vaka Analizi (1999)

Kaynak: The History of Cisco / Bright Hub - http://goo.gl/1ySht

Mart 1991 ayının baĢında borsada 56 dolar seviyelerinde iĢlem gören hisseler, sermaye

artırımına gidilmek amacı ile 18 Mart tarihinde ikiye bölünmüĢ ve hisse fiyatları 24

dolara gerilemiĢtir.

Kaynak: Yahoo Finance / Cisco Hisse Fiyatları / http://goo.gl/8jNju

1993 yılında Cisco, bir donanım firması olan Crescendo Communications’ ı satın

almıĢtır. Bu satın alma büyüme stratejisi adına Cisco’ nun attığı ilk önemli adımdır.

1994 yılına gelindiğinde ise Cisco gelirlerin ilk kez 1 milyar dolar üzerine çıkmıĢtır.

Ocak 1995 tarihinde John Chambers, John Morgridge yerine Ģirketin baĢına CEO olarak

getirilmiĢtir.

John Chambers’ ın yönetimin en baĢına geçmesinden 1996 yılının sonuna kadar 11 adet

Ģirket satın alınmıĢtır. 1998 yılının sonuna kadar ise bu sayısı 26’ ya çıkmıĢtır. Bunların

4.

4

içerisinde en ciddisatın alma StrataCom firmasının satın alınmasıydı. Cisco Systems,

bu Ģirketi 1996 yılında 4 milyar dolar karĢılığında satın almıĢtır.

Kaynak: Wikipedia / Cisco’ nun satın aldığı şirketler listesi / http://goo.gl/ahod

John Chambers geldikten sonra dört sene içerisinde hisseler 3 defa daha bölünmesine

rağmen 1998 yılının sonunda bir hisse 93 dolardan iĢlem görmüĢtür.

1.2. ĠÇ FAKTÖRLER

Cisco, ilk kurulduğunda Ģu vizyonu benimsemiĢti: Stanford Üniversitesinin kampüs

ağında kullandıkları teknolojiyi bir market ürünü haline getirmek.

Aradan geçen yaklaĢık 13 sene içerisinde Cisco, dünyanın en büyük Network çözümleri

sunan firması olmuĢtur. Pazar’ ın %80’ inine domine eden bir firmanın vizyonu

muhakkak değiĢecektir ve Ģu Ģekilde bir vizyon benimsemeleri mümkündür.

Vizyon: Network sistemlerinde sunduğumuz teknolojik çözümleri, geliĢen teknolojinin

katkısı ve güçlü ARGE araĢtırmalarımız ile daha düĢük maliyetlerle daha yüksek veri

iletecek hale getirmek.

Cisco için yapılan 2010 yılına ait vaka analizi çalıĢmasında Cisco’ nun vizyonu Ģu

Ģekilde geçmektedir:

“ ÇalıĢma, yaĢama, oynama ve öğrenme Ģeklimizi değiĢtirmek.”

Kaynak: Cisco Systems Vaka Analizi (2011) / http://goo.gl/pyYAY

Misyon: MüĢteri ihtiyaçlarına büyük önem vermek, tüm teknolojik alternatifleri

izleyerek müĢterilere geniĢ bir ürün yelpazesi sunmak.

5.

5

Kaynak: Vaka Analizi– Cisco System 1999

Cisco, misyonu ile verdiği vaadi yerine getirmede oldukça baĢarılı idi. John Chambers’

ın müĢteri odaklı bir yaklaĢım benimsemesi ve bu doğrultuda global ağ yapısını

oluĢturması ve danıĢmanlık hizmeti oluĢturulması gibi faaliyetler, müĢteri odaklı

olmanın göstergesidir. Ayrıca Cisco ürünleri endüstri standartı haline gelmektedir. Bunu

da geniĢ ürün portföyü sayesinde baĢarmaktadır.

1.3. CĠSCO’ DAKĠ PROBLEMLERĠN TESPĠTĠ

1. Ġnternet sektöründe yaĢanan hızlı teknolojik değiĢimler ve sunucu ve internet

kullanan kiĢi sayısının dünya genelinde artması, Network pazarındaki rekabetin

Ģiddetini artırmakla birlikte, potansiyel rakipler için bu pazarı cazip hale

getirmektedir.

a. Dünya genelinde, 1998 yılında 1994 yılına göre sunucu sayısında %1047

ve internet kullanan kiĢi sayısında ise %347 artıĢ yaĢanmıĢtır. Bu artıĢlar

potansiyel rakiplerin pazara girmelerini motive etmektedir.

b. Teknolojinin geliĢmesi ile daha az maliyetlerle Router ve Switch’ ler

üzerinden veri aktarım hızının artması, karlılık açısından önemli bir

etkendir ve Lucent Technologies, Ascend Communications gibi AR-GE’

ye ciddi yatırımlar yapan firmalara rekabet avantajı sağlama ihtimali

bulunmaktadır.

2. Rakipler, dikey veya yatay pazarlardaki farklı Ģirketler ile birleĢme, satın almalar

ve know-how’ larını artırırlarken, AR-GE’ lerini de güçlendirmektedirler.

Ayrıca ortak giriĢimler ile baĢka firmaların değer zinciri fonksiyonlarından da

faydalanabilmektedirler.

6.

6

3. Teknolojik değiĢimler,tüketici ihtiyaç, istek ve beklentilerinde de değiĢime

neden olması sonucu teknolojik ürünlerin satıĢında yaĢanmaya baĢlanan

zorluklar. (örnek: müĢterinin, satılan ürünün yanında danıĢmanlık hizmeti de

istemesi gibi durumlar)

Kaynak: Cisco Systems Vaka Analizi (1999)

1.4. CISCO’ NUN REKABET STRATEJĠSĠ

Cisco, Network pazarında %80 ile en yüksek pazar payına sahiptir. Cisco’ nun

böylesine yüksek bir pazar payına sahip olmasında, sektöre ilk girmesinin etkisi vardır.

Ancak en büyük etken 3,5 sene içerisinde Ģirketin gelirlerini %608 oranında artıran John

Chambers’ ın Ģirket kültürünü müĢteri odaklı olacak Ģekilde kurgulamasıydı.

Cisco, 90 ayrı ülkede 3 farklı hedef pazara hitap etmektedir. Bunlar geniĢ teĢebbüsler,

servis sağlayıcılar ve orta ve küçük boy firmalardır. Buna göre büyük ölçekli bir

ekonomiye sahip olduğu söylenebilir. Cisco’ nun bu anlamda maliyet liderliği için diğer

rakiplerle yarıĢtığını, hatta üretim hacmine bakarak bir adım daha önde olduğunu

söylemek mümkündür.

Ayrıca Cisco’ da değer zincirindeki ana faaliyetlerden tedarik lojistiğinde, pazarlama ve

satıĢ faaliyetlerinde ve satıĢ sonrası hizmetlerde farklılaĢma yoluna gidildiği

görülmektedir.

“Globally networked business” modeli yani küresel network iĢ modelini benimseyen

firma, geliĢen internet teknolojilerinden etkin bir Ģekilde faydalanmayı kendine ilke

edinmiĢ ve Cisco Connection Online (CCO) web sayfasını kurmuĢtur. Bu Ģekilde Cisco’

nun müĢterileri ve partnerleri Cisco ürünleri ve servis bilgilerine ulaĢabilmekte ve

online destek servisinden sorunları ile ilgili çözüme ulaĢabilmekteydiler. Ancak artan

müĢteri sayısı ve taleplere ulaĢılmakta yaĢanan zorluklar nedeniyle Internetworking

Product Center (IPC) kuruldu. IPC ile 6 ay içerisinde 100 milyon dolarlık sipariĢ alındı.

7.

7

Cisco, tedarikçileri ileiliĢkilerine çok önem vermekteydi. Kurulan Cisco Supplier

Connection ile tedarikçiler Cisco’ nun üretim kaynak planlamalarına kolaylıkla

ulaĢabilmekteydiler. Bu sistem, tedarikçilerin Cisco tarafından ihtiyaç duyulan girdileri

daha hızlı karĢılayabilmelerini ve girdi bekleme süresinin azalmasını sağlarken,

tedarikçiler açısından da stok yönetimi yapmayı kolaylaĢtırdı ve ürün teslim sürelerini

kısalttı. Cisco, ayrıca çalıĢanların iĢlemlerini daha verimli ve daha hızlı

gerçekleĢtirmeleri için de Cisco Employee Connection sistemini kurdu.

Ġnternet’ i global düzeyde böylesine efektif kullanması ve tüm dünyadaki paydaĢlarına

internet üzerinden değer sunması ve aralarında koordinasyonu sağlaması ile Cisco rakip

Ģirketlere karĢı büyük bir rekabet avantajı elde etmiĢtir. Aradaki koordinasyon ile

müĢteri Ģikayetlerine geri dönüĢ süreci hızlandırılmıĢ, tedarik süresi kısaltılmıĢ,

maliyetler düĢürülmüĢ ve satıĢlar artmıĢtır.

Ancak Network pazarının hızlı bir Ģekilde büyümesi pazardaki diğer rakipleri, pastadan

pay alabilmek için büyüme stratejilerini benimsemelerine yol açmıĢtır. Ascend

Communications, saldırgan bir rekabet stratejisini benimseyerek geniĢ bant data

iletiĢiminde lider konumda olan Cascade’ i, Lan switch teknolojilerinde lider olan

White Tree’ yi ve client / server ürünleri üreticisi Intercon’ u satın alarak, pazarda çok

daha rekabetçi bir konuma büründü. Tıpkı Ascend Communications gibi diğer önemli

rakiplerden Lucent Technologies ve 3Com Ģirketleri ve diğer Ģirketler de büyüme

stratejisini benimsediler ve birleĢmeler, satın almalar ve ortak giriĢimler sonucunda

Cisco ile daha iyi rekabet edecek düzeye geldiler.

Kaynak: Cisco Systems Vaka Analizi (1999)

Cisco’ nun globalleĢme yolunda saldırgan bir strateji izlediği görülmektedir. Büyüme

stratejilerine bakıldığında da satın almalarda rakiplerinden geri kalmadığı hatta onların

bir adım önlerinde olduğu görülmektedir. Ancak 1993 – 1998 arasına bakıldığında

yaklaĢık 30 tane Ģirket satın alınması yapılmıĢtır. Bu Ģirketlerin sayısına ve fiyatlarına

bakıldığında, Cisco’ nun risk almayı sevdiğini söylemek yanlıĢ olmayacaktır.

8.

8

1.5. MICHAEL PORTER’IN BEġ KUVVET MODELĠ

Ölçek ekonomisinin hissedildiği Network pazarının, monopol bir yapıdan oligopol bir

yapıya doğru geçiĢ sürecinde olduğu görülmektedir. Sektörde dikkate değer güçlü

firmalar bulunmasına rağmen %80’ lik pazar payı ile Cisco’ nun pazarı domine ettiği

görülmektedir. Porter’ ın 5 kuvvet modeline göre rekabetin analizini yapmak mümkün

hale gelmektedir:

1. Potansiyel Rakiplerin pazara girme riski: Network pazarının, web sitesi,

sunucu ve internet kullananan kiĢi sayısındaki büyüme hızlarına bakıldığında,

potansiyel rakipleri cezbedecek bir pazar olduğunu söylemek mümkündür.

Potansiyel rakiplerin sektöre giriĢlerini engelleyebilmek için sektörün cazibesini

azaltmak gerekmektedir. Sektöre giriĢ engellerini yükseltmek için Michael

Porter’ ın ortaya attığı ilkeler Ģunlardır:

a. Marka Bağlılığı: %80’lik pazar payına bakıldığında, müĢterilerin Cisco’

ya bağlılıklarının olduğu anlaĢılmaktadır. Cisco, müĢteri odaklı

yaklaĢımlar ile müĢterilerine daha hızlı ulaĢmak için internet üzerinden

sistemler oluĢturmaktadır ve müĢteriler talep ettikleri ürünlere çok daha

hızlı ulaĢabilmektedir. Ayrıca çalıĢanlar ve özellikle de John Chambers,

müĢterilerin marka bağlılıklarını artırmak için sahada müĢteriler ile

görüĢmektedir. Ayrıca sektördeki diğer oligopol Ģirketler de göz önüne

alındığında, pazara yeni girecek bir firmanın marka bağlılığı yaratması

çok kolay görünmemektedir.

b. Mutlak Maliyet Avantajı: Güçlü AR-GE’ si sayesinde teknolojinin

geliĢmesini maliyet fırsatına çevirmektedir. (IP Router ve Frame Switch’

ler üzerinden daha az maliyetle daha yüksek veriyi iletmek gibi) Bunun

yanısıra IPC sistemi yani internet üzerinden verilen sipariĢlerin bir

sonucu olarak satılan ürün sayısı artmıĢ ve ölçeklenebilir bir sistem

yaratılmıĢtır, tüm bunlar maliyet düĢürücü etkiler yaratmaktadır. Pazara

yeni girecek bir firmanın bu tarz bir maliyet avantajı yaratması çok kolay

9.

9

olmayacaktır. (AR-GE yatırımları,tedarikçiler, müĢteri sayısı

bakımından)

c. Ölçek Ekonomisi: Cisco, dünya genelinde tam 90 ülkeye hizmet veren

büyük bir Ģirkettir. Ölçek ekonomisini benimseyen bir Ģirket olmaktan

ötürü belli bir düzeyde maliyet avantajı elde etmektedir. Ayrıca küresel

network iĢ modeli sayesinde Cisco ölçek ekonomisini güçlendirmiĢtir.

Teknolojinin hızla geliĢmesi ve sektörde ölçek ekonomisinin olması,

potansiyel rakiplerin pazara girme ihtimallerini azaltmaktadır.

d. Dağıtım Kanallarına Sahip Olma ve Yeni Girenlere Kullandırtmama:

Cisco, bir ülkeye kendi dağıtım kanalını kurmak yerine pazara

girecekleri ülkelerdeki firmalarla stratejik ortaklık yolunu tercih ederek

partnerler yani iĢ ortakları ile çalıĢmaktadırlar. Bu iĢ ortakları belli bir

sayıda Cisco’ nun gerekli sertifikalarına sahip yetkin kiĢilerden

oluĢmaktadır. Yüksek marka bilinirliğine sahip olan Cisco, oluĢturduğu

standartlar ile yabancı pazarlara daha hızlı ve daha az maliyetlerle

girebilmektedir. Cisco gibi marka bilinirliği yüksek Ģirketler için bu

strateji avantaj sağlasa da, sektöre yeni girecek potansiyel bir rakibin bu

tarz bir sistemi oluĢturması ve standardizasyonu yıllar sürebileceğinden

kendi dağıtım kanalını oluĢturmak zorunda kalma ihtimali

bulunmaktadır. Ayrıca sektördeki diğer önemli rakiplerin bayi ve dağıtım

ağlarının güçlü olması ve yeni bir pazara girecek firmanın kendi dağıtım

kanallarını oluĢturması çok maliyetli olacağından, dağıtım kanalı

açısından pazara giriĢ engelinin yüksek olduğu anlaĢılmaktadır.

e. Resmi KuruluĢların / Hükümetlerin Politikaları: Hükümetlerin, Cisco

gibi büyük bir Network Ģirketinin kendi ülkelerinde konuĢlanmaları için

destekleyici politikalar uyguladıkları görülmektedir. Asya krizinden

sonra, Çin’ in yatırımcıları çekmek için uyguladıkları politikalar bunun

bir örneğidir. Aynı Ģekilde farklı sektörlerde bulunan global ve finansal

10.

10

açıdan güçlü Ģirketlerde (HP, IBM gibi) destekleyici politikalardan

faydalanabilecektir.

2. Sektördeki Mevcut Rakipler Arasındaki Rekabet: Network pazarına

bakıldığında monopol ile oligopol arasında bir yapının varlığından söz edilebilir.

Ancak bazı önemli firmaların rekabetçi yaklaĢımı benimsedikleri ve çeĢitli satın

almalar, birleĢmeler, ortak giriĢimler ile know-how’ larını, ürün / hizmet

sayılarını ve pazardaki paylarını artırmaya yönelik sinerji oluĢturmaya

çalıĢtıkları görülmektedir. Bu bakımdan monopol yapıdan daha oligopol bir

yapıya ilerlendiği görülmektedir. Bu da Cisco için ilerleyen dönemlerde risk

anlamına gelmektedir.

a. Sektördeki Firmaların Sayısı ve Büyüklükleri: Sektördeki en önemli

rakipler, 30 ayrı ülkede faaliyet gösteren Ascend Communications ile

geniĢ bir bayi ve dağıtım ağına sahip olan 3Com Ģirketleri olarak

görünmektedirler. Bunun haricinde diğer önemli firmalar arasında; Bay

Networks ve Lucent Technologies de yer almaktadır.

b. Talep Durumu ve Pazarın Büyüme Hızı: Teknoloji’ ye endeksli olarak

talep sürekli artmakta ve buna istinaden pazarın büyüme hızının yüksek

olduğu görülmektedir. 1994 yılında dünyada 3000 Web sayfası, 3,2

milyon sunucu ve 30 milyon internet kullanıcısı varken, 1998 yılında bu

sayı 2,5 milyon site, 36,7 milyon sunucu ve 134 milyon intenet

kullanıcısı olarak değiĢmiĢtir. Bu bakımdan pazarın çok hızlı büyüdüğü

söylenebilir.

Kaynak: Cisco Systems Vaka Analizi (1999)

c. Sektörden ÇıkıĢ Engellerinin Yüksekliği: Network pazarında genellikle

küresel strateji izlendiğinden dolayı, sektörden çıkmak güç

görünmektedir. Çok sayıda çalıĢana kıdem tazminatı verilmesi, üretim ve

dağıtım kanallarının elden çıkarılması gibi durumlar sektörden çıkmayı

11.

11

zorlaĢtıracaktır. Bunun yanısırasektör ömür döngüsünün büyüme

evresinde olan Network pazarında taleplerin çok hızlı artması sektörden

çıkıĢı engellemektedir.

3. MüĢterilerin Pazarlık Gücü: MüĢterilerin Cisco üzerinde pazarlık gücünün

yüksek olmadığı ancak rakip firmalar ile artan rekabetle orantılı olarak, ilerleyen

dönemde pazarlık güçlerinin artacağı ihtimali vardır. Bunun yanısıra müĢteri

firma açısından kendi network sistemi kurarken, farklı girdileri farklı Network

firmalarından almaları da çok mümkün değildir. Çünkü farklı girdiler ile tek bir

yerden danıĢmanlık almak da zorlaĢacaktır. (Network firmalarının bu durum

karĢısında danıĢmanlık vermeme riski veya, danıĢmanlık verilse dahi birden

fazla firmadan danıĢmanlık alma mecburiyeti sonucunda firmanın danıĢmanlık

giderlerinin artması) Network firmaları arasında rekabet arttığı taktirde,

müĢterilerin de pazarlık gücü artacaktır.

4. Tedarikçilerin Pazarlık Gücü: Tedarikçilerin, Cisco gibi büyük bir firma

üzerinde pazarlık güçleri düĢük olacaktır. Ayrıca Cisco ölçek ekonomisinde

olduğu için çok fazla girdi almak, Cisco’ nun tedarikçiler üzerinde gücünü

artırmaktadır.

5. Ġkame Edilen Ürünler: Network pazarındaki önemli firmaların sayısına ve

ürettikleri ürünlere bağlı olarak ikame ürünlerin çok sıklıkla olduğu ve de

olacağı anlaĢılmaktadır. Bu noktada Cisco’ nun rakiplerinden farklılaĢması

gerekmekteydi ve online alıĢveriĢ sistemini kurarak hizmette farklılaĢmaya

gidildi.

1.6. FĠNANSAL DURUM

Analizlere baĢlamadan önce önemli bir not: Bilanço’ da bazı eksiklikler ve hatalar ile

karĢılaĢılmıĢtır. Bu hatalar;

1. muhasebe terminolojisinde eksik kullanımlar

12.

12

2. Aktiflerin vepasiflerin kendi içlerindeki toplamlarının tutmamasından

kaynaklanmaktadır.

Bu bakımdan sadece iĢimize yarayacak verileri elde edebilmek için bazı çıkarımlarda

bulunulmuĢtur:

1. ErtelenmiĢ vergiler: 2 adet ertelenmiĢ vergi kalemi vardır:

a. ErtelenmiĢ vergi borçları (yükümlülükleri): “Vergiye tabi geçici farklar

üzerinden gelecek dönemlerde ödenecek gelir vergilerini ifade eder.”

Uzun vadeli yükümlülüklerdedir.

Kaynak: Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Sayı 28 /

http://goo.gl/ofdGt

b. ErtelenmiĢ vergi varlıkları (alacakları): “Ġndirilebilir geçici farklar

üzerinden hesaplanan ve gelecek dönemlerde geri alınacak olan gelir

vergisi tutarını ifade eder.” Duran varlıklardadır.

Kaynak: Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Sayı 28 /

http://goo.gl/ofdGt

Bilanço tablosunda aktifler tablosunda yer aldığından dolayı “ertelenmiş vergi

varlıkları” olduğu varsayımında bulunulacaktır.

2. Hesaplar: Hesaplar, 100 kasa hesabı ve 102 bankalar hesabı olabilir. Her iki

ihtimalde de dönen varlıktır.

3. Önceden ödenmiĢ harcamalar: Gelecek aylara ait giderler hesabında tutulur. 1

seneden kısa dönemli ödemeler için 180 gelecek aylara ait giderler hesabına

kaydedilir. Burada harcamaların 1 senenin altında olduğu varsayılacaktır. Dönen

varlıktır.

13.

13

4. Yatırımlar: 258yapılmakta olan yatırımlar hesabı ile gösterilir. Bu kalemde

madde, malzeme ve iĢçilik giderleri ve harcamalar ile ilgili harcamalar izlenir.

Bu kalemdeki değerler süreçler tamamlandığında maddi duran varlık hesabına

aktarılır.

Kaynak: Muhasebedersleri.com / http://goo.gl/atMXh

5. Alıkonulan kazançlar: Bu kaleme ait değerde verilen bilanço tablosunda hata

olduğu varsayımından yola çıkılarak “3.828.23” değeri “3.828.230” olarak

değiĢtirilmiĢtir.

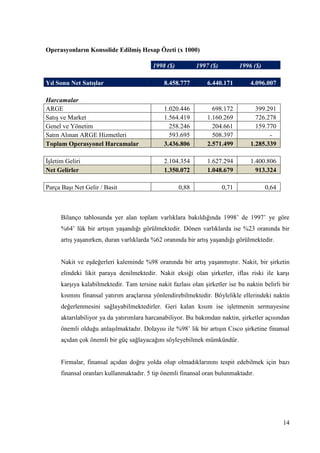

Cisco’ nun konsolide bilanço tablosu ve finansal analizler ve gelir tablosu aşağıdadır:

Konsolide EdilmiĢ Bilanço Tablosu (x100)

1998 ($) 1997 ($)

Mallar

Nakit ve EĢdeğerleri 534.652 269.608

Kısa Vadeli Yatırımlar 1.156.849 1.005.977

Hesaplar 1.297.867 1.170.401

Envanterler 361.986 254.677

ErtelenmiĢ Vergi 344.905 312.132

Önceden ÖdenmiĢ Harcamalar 65.665 88.471

Toplam Mevcut Mallar 3.761.924 3.101.266

Yatırımlar 3.463.279 1.267.174

Toplam Mallar 8.916.705 5.451.984

Yükümlülükler ve Hissedarların Özsermayeleri

ġu anki Yükümlülükler 1.766.980 1.120.109

Toplam Hisse Değeri 3.220.205 1.763.200

Alıkonulan Kazançlar 3.828.230 2.487.058

Toplam Yükümlülükler ve Hissedarların Sermayeleri 8.916.705 5.451.984

14.

14

Operasyonların Konsolide EdilmiĢHesap Özeti (x 1000)

1998 ($) 1997 ($) 1996 ($)

Yıl Sonu Net SatıĢlar 8.458.777 6.440.171 4.096.007

Harcamalar

ARGE 1.020.446 698.172 399.291

SatıĢ ve Market 1.564.419 1.160.269 726.278

Genel ve Yönetim 258.246 204.661 159.770

Satın Alınan ARGE Hizmetleri 593.695 508.397 -

Toplam Operasyonel Harcamalar 3.436.806 2.571.499 1.285.339

ĠĢletim Geliri 2.104.354 1.627.294 1.400.806

Net Gelirler 1.350.072 1.048.679 913.324

Parça BaĢı Net Gelir / Basit 0,88 0,71 0,64

Bilanço tablosunda yer alan toplam varlıklara bakıldığında 1998’ de 1997’ ye göre

%64’ lük bir artıĢın yaĢandığı görülmektedir. Dönen varlıklarda ise %23 oranında bir

artıĢ yaĢanırken, duran varlıklarda %62 oranında bir artıĢ yaĢandığı görülmektedir.

Nakit ve eĢdeğerleri kaleminde %98 oranında bir artıĢ yaĢanmıĢtır. Nakit, bir Ģirketin

elindeki likit paraya denilmektedir. Nakit eksiği olan Ģirketler, iflas riski ile karĢı

karĢıya kalabilmektedir. Tam tersine nakit fazlası olan Ģirketler ise bu naktin belirli bir

kısmını finansal yatırım araçlarına yönlendirebilmektedir. Böylelikle ellerindeki naktin

değerlenmesini sağlayabilmektedirler. Geri kalan kısım ise iĢletmenin sermayesine

aktarılabiliyor ya da yatırımlara harcanabiliyor. Bu bakımdan naktin, Ģirketler açısından

önemli olduğu anlaĢılmaktadır. Dolayısı ile %98’ lik bir artıĢın Cisco Ģirketine finansal

açıdan çok önemli bir güç sağlayacağını söyleyebilmek mümkündür.

Firmalar, finansal açıdan doğru yolda olup olmadıklarınını tespit edebilmek için bazı

finansal oranları kullanmaktadır. 5 tip önemli finansal oran bulunmaktadır.

15.

15

Cisco Ģirketinin kısasüreli borçlarını ödeme gücü, ileride kredi veren kuruluĢlardan

kredi alması taktirinde, borçlarını rahatlıkla ödeyip ödemeyeceğini anlamak açısından

önemlidir:

Konsolide EdilmiĢ Bilanço Tablosu (x100)

1998 ($) 1997 ($)

Dönen Varlıklar 3.417.019 2.789.134

Kısa Dön. Borç. (ġu anki Yük.) 1.766.980 1.120.109

Stoklar 361.986 254.677

Özkaynak 7.048.435 4.250.258

Cari Oran (1998)= 1,93

Cari Oran (1997)= 2,49

Her iki seneye ait cari oranın 1’ den büyük olması, Cisco’ nun her iki senede de kısa

süreli borçlarını kolaylıkla ödeyebildiği anlamına gelmektedir.

Cari orana ek olarak Hızlı oran (asit test oranı) da kullanılabilmektedir. Bu oran, dönen

varlıklardan stokların değeri çıkarılak hesaplanır. Stoklar, dönen varlıkların içerisinde

yer almaktadır ve elde kalan stokların değer kaybetme riski ve hemen paraya

çevrilememe ihtimali bulunduğundan, bu oran kullanılabilmektedir.

Hızlı Oran (1998)= (3.417.019-361.986)/1.766.980 = 1,73

Hızlı Oran (1997)= (2.789.134-254.677)/1.120.109 = 2,26

16.

16

Cisco’ nun kısasüreli borçlarını ödemede herhangi bir sıkıntısı bulunmamaktadır.

Bir firma için ayrıca uzun dönemli borçlarını ödeyip ödememesi, firmanın finansal

gücünü gösteren bir diğer etkendir. Uzun dönemli ödeme gücünü hesaplamak için

kullanılan oranlara kaldıraç oranları denilmektedir. Bu oranlar sonucunda sermaye ile

borçlar arasındaki iliĢki hesaplanarak firmanın borca ne düzeyde bağımlı olduğu

hesaplanır. AĢağıda kaldıraç oranlarından toplam borç oranı incelenecektir:

Toplam Borç Oranı (1998) = (8.916.705 – 7.048.435)/8.916.705 = 0,21

Toplam Borç Oranı (1997) = 0,22

Cisco, 1998 yılında iĢleri için kullandığı paranın %21’ ini borç almıĢtır. 1997 yılı ile

karĢılaĢtırıldığında bu oranın çok değiĢmediği görülmektedir. Firmanın varlıkları yeterli

sayılabilir ve borca çok fazla bağımlı olmadığı söylenebilir.

Firmanın varlıklarını ne kadar verimli kullandığını anlamak için bazı oranların da

kullanılması Ģarttır. Bunlardan bir tanesi Varlık devir hızıdır. “Varlık devir hızı, 1 TL’

lik satıĢ için varlıklara yapılması gereken yatırım miktarını gösterir.”

Kaynak: Yrd. Doç. Dr. Ahmet Beşkese, Bahçeşehir Üniversitesi e-MBA Programı,

Stratejik Yönetim ders sunumları, 2010, İstanbul

Varlık Devir Hızı (1998)= 8.458.777/8.916.705 = 0,95

Varlık Devir Hızı (1997)=6.440.171/5.451.984 = 1,18

17.

17

1997 yılında Cisco’nun varlık devir hızının 1’ in üzerinde olması, varlıkların üzerinde

satıĢ yapıldığını göstermektedir. Buradan Cisco’ nun varlıklarının etkin Ģekilde

değerlendirildiği sonucu çıkarılabilir.

Ancak 1998 yılında bu oran 0,95’ e düĢmüĢtür. Bu da Ģirket varlıklarının 1997 yılına

göre etkin kullanılmadığı, varlıkların atıl durduğu anlamına gelmektedir.

Cisco’ nun kısa vadeli borçlarını kolaylıkla ödebileceği, uzun dönemde yapılacak

yatırımlar için genellikle kendi sermayesini kullandığı ve borçlanma anlamında dıĢarıya

çok fazla bağlı kalmadığı görülmektedir. Bu bakımdan Cisco’ nun iyi derece finansal

güce sahip olduğu ve bu gücün rekabet avantajı yarattığı söylenebilir. Ancak varlık

devir hızından anlaĢıldığı üzere, Cisco’ nun duran varlıklarının değeri yüksektir ve bu

duran varlıkları yatırıma dönüĢtürmesi gerekmektedir.

1.7. PAZAR ANALĠZĠ

Cisco ürünleri 90 ülkeye satılmaktadır ve Pazarın %80’ ini domine etmektedir. Ancak

rakip firmalarda yaĢanan satın alma iĢlemlerini, birleĢmeleri ve stratejik ortaklıkları

Cisco’ nun göz ardı etmemesi ve dikkatlice incelemesi gerekmektedir. Örneğin Ascend

Communications, IBM’ in dünya çapındaki servis ağını kullanabilmek için IBM ile

anlaĢmaya giderken, 3Com ile US Robotics firmaları birleĢme yoluna gitmiĢlerdir.

Network pazarındaki ürünlerin çok sayıda ikamesi bulunmaktadır. Rekabet yoğun bir

pazarda olmak, firmaları öncü bir strateji izlemeleri açısından cesaretlendirmektedir.

Teknoloji’ de yeni geliĢmeler yaĢandıkça maliyetler düĢmekte ve yeni ürünlerin

oluĢturulmasında hem teknolojik açıdan, hem de maliyet açısından engeller

kalkmaktadır. Network pazarı çok hızlı geliĢmektedir.

Cisco, lokal ve global anlamda, pazardaki fırsatları değerlendirmede fırsatçı bir

yaklaĢım sergilemektedir. Örneğin Asya’ da yaĢanan krizi, Cisco kendisi için fırsata

çevirebilmeyi baĢarmıĢtır. Kriz döneminde Asya pazarından çok uluslu firmaların

18.

18

çekilmesi sonucunda Ciscopazardan çekilmek yerine yatırımlarını artırma yoluna

gitmiĢtir. Böylesine bir krizden aldığı hasarı, diğer firmalara göre daha düĢük seviyeye

indirmesi, krizden sonra daha da güçlenmesine neden olmuĢtur.

1.8. CPM – COMPETITIVE PROFILE MATRIX – REKABETÇĠ PROFĠL

MATRĠSĠ

Vaka analizine göre Cisco, pazarı büyük bir oranla domine etmektedir. Ancak sektör

teknoloji ile bağlantılıdır ve teknoloji çok hızlı geliĢmekte olduğundan, yeni ürünlerin

de pazara her an sürülmesi kaçınılmazdır. Eski teknolojilerde ısrar etmenin Cisco’ nun

ya da rakip bir firmanın pazardan bir kaç sene içerisinde silinebilmesine yol açma

ihtimali bulunmaktadır.

Vaka analizinde Cisco’ nun en güçlü rakiplerinin Ascend (Communications), US

Robotics ile birleĢen 3Com, Northern Electronics ile Bay Networks’ ün birleĢmesi

sonucunda ortaya çıkan Nortel firması ve Philips ile %40’ ı kendisinin olmak üzere

Ģirket birleĢmesine giden Lucent Technologies olarak görülmektedir.

Cisco’ nun %80’lik pazar payına 4 puan verilmiĢtir. Bununla birlikte 30 ayrı ülkede

faaliyet gösteren Ascend’ e ve Bay Networks’ e 2’ Ģer puan ve diğer rakiplere 1’ er puan

verilmiĢtir.

Cisco’ nun ölçek ekonomisinde olduğu görülmektedir. Bu da Cisco’ ya maliyetlerde

diğer firmalara karĢı rekabet üstünlüğü sağlamaktadır. Vaka analizinde Cisco haricinde

Ascend ve Bay Networks’ ün globalleĢtiği hakkında bilgi verilmektedir. Ayrıca bu

firmaların satıĢ gelirlerinden de yola çıkıldığında, Cisco maliyet liderliği için 4 puan

alırken Ascend ve Bay Networks 3 puan almıĢlardır.

Cisco’nun ürün çeĢitliliği, vaka analizinin 658.sayfasında yer aldığı üzere, rakiplerine

göre daha fazladır. Cisco dünyadaki en büyük yüksek performanslı internet sistemleri

üreticisidir. Bu bakımdan Cisco 4 puan alacaktır.

19.

19

Ürün kalitesine bakıldığında,Cisco’ nun ürünleri, endüstri standartı haline gelmiĢtir ve

Cisco ürünlerini tüm endüstri standartlarını desteklemesine özen göstererek

tasarlamaktadır. Bunun yanısıra Ascend de kaliteye önem vermektedir ve ISO 9000 ve

ISO 9001 kalite standartlarına sahiptir.

KüreselleĢmede Cisco’ nun önde olduğu görülmektedir. Arkasından Ascend

gelmektedir. Buna göre Cisco 4 puan alırken, Ascend 3 puan, Bay Networks 2 puan,

gelirleri bir kaç büyük Ģirkete bağlı olan ancak Philips ile birleĢen Lucent Technologies

ve US Robotiscs ile birleĢen 3Com 2’Ģer puan almıĢtır.

ARGE’ de bir çok firmanın iyi düzeyde oldukları görülmektedir. Özellikle vaka

analizindeki ifadelere bakarak, Cisco, Ascend ve Lucent 4 puan almıĢtır.

Ürün çeĢitliliğinin fazla olması ve pazar payından yola çıkarak Cisco’ nun fiyatları

belirleyebilme avantajı olduğunu söylemek mümkündür. Ancak pazardaki rekabetin

yoğunluğuna bakıldığında fiyatlandırmada tüm Ģirketler için bir baskı oluĢmaktadır.

Cisco fiyat anlamında 3 puan almıĢtır.

Yukarıda bahsedilen puanlamalar ile diğer puanlamalar tabloda yer almaktadır:

20.

20

CISCO REKABETÇĠ PROFĠLMATRĠSĠ (CPM Matrisi)

Cisco Ascend Lucent 3Com

Bay

Networks

Kritik BaĢarı Faktörleri Ağırlık Puan

Ağırlıklı

Puan

Puan

Ağırlıklı

Puan

Puan

Ağırlıklı

Puan

Puan

Ağırlıklı

Puan

Puan

Ağırlıklı

Puan

Pazar Payı 0,11 4 0,44 2 0,22 1 0,11 1 0,11 2 0,22

Finansal Durum 0,11 4 0,44 2 0,22 1 0,11 3 0,33 2 0,22

Ürün Kalitesi 0,10 4 0,40 4 0,40 3 0,30 3 0,30 3 0,30

Ürün ÇeĢitliliği 0,07 4 0,28 3 0,21 3 0,21 3 0,21 2 0,14

Fiyatlandırmada Üstünlük 0,06 3 0,18 2 0,12 1 0,06 1 0,06 2 0,12

Maliyet Liderliği 0,08 4 0,32 3 0,24 2 0,16 2 0,16 3 0,24

ARGE Yatırımları 0,09 4 0,36 4 0,36 4 0,36 3 0,27 2 0,18

KüreselleĢme 0,05 4 0,20 3 0,15 2 0,10 2 0,10 2 0,10

Yönetim 0,07 3 0,21 2 0,14 2 0,14 2 0,14 2 0,14

MüĢteri Odaklılık 0,10 4 0,40 4 0,40 3 0,30 3 0,30 3 0,30

SatıĢ Öncesi ve Sonrası Hizmetler 0,07 4 0,28 3 0,21 2 0,14 3 0,21 2 0,14

Dağıtım Kanalları 0,09 3 0,27 4 0,36 2 0,18 3 0,27 3 0,27

TOPLAM 1 3,78 3,03 2,17 2,46 2,37

Tabloya bakıldığında Cisco’ nun bir çok baĢarı faktöründe diğer rakiplerinin çok

önünde olduğu anlaĢılmaktadır. Cisco’ nun en ciddi rakibinin Ascend Communications

olduğu görülmektedir.

1.9 DEĞER ZĠNCĠRĠ ANALĠZĠ

Firmaların temel varlık ve yetenekleri değerli olmalıdır. Ancak bu sadece bir firmanın,

rakiplere karĢı rekabet denkliği elde etmesini sağlayacaktır. Rakipler arasından

sıyrılarak farklılaĢmak ve sürdürülebilir bir rekabet avantajı yaratabilmek için temel

varlık ve yeteneklerin ayrıca nadir olması, taklit edilememesi ve ikamesi olmaması

gerekmektedir. Bunu baĢarıyla uygulayan bir firmanın, tüketiciye rakiplerden çok daha

fazla değer yaratması kaçınılmazdır.

Firmaların yaratmıĢ oldukları her yeni değer için, tüketiciler yapılan fiyat artıĢına

katlanacaklardır. Öyleyse, firmanın o değeri oluĢturmak için katlandığı maliyet,

tüketicinin o değere sahip olmak için katlanacağı fiyat artıĢından az olduğu sürece,

firma açısından artan karlılık anlamına gelecektir.

21.

21

Firmalar kar eldeetmek için kurulurlar. Rekabet stratejileri maliyet liderliği de olsa

farklılaĢma da olsa genel amaç karlılıktır. Ancak özellikle farklılaĢma stratejisinde

karĢılaĢılan farklı değer yaratma düĢüncesi ancak o firmanın değer zincirinde

farklılaĢması ile oluĢacaktır.

Değer zinciri 5 ana faaliyet ve 4 destek faaliyet olmak üzere toplam 9 faaliyetten

oluĢmaktadır. Bunlar;

- Ana faaliyetler: Tedarik lojistiği, Üretim, Dağıtım lojistiği, Pazarlama ve SatıĢ

ve SatıĢ sonrası hizmetler ile,

- Destek faaliyetleri: Yönetim ve Ġdari ĠĢler, Ġnsan Kaynakları Yönetimi, ARGE

(teknoloji geliĢtirme) ve Satın alma’ dır.

Cisco’ nun değer zincirindeki faaliyetlerinde her hangi düzeltilmesi gereken bir durum

olup olmadığının veya hangi faaliyet sonucunda rakiplerden farklılaĢıldığının

anlaĢılması için “Değer Zinciri Analizi” yapılacaktır.

Değer zinciri analizinde, puanlama Ģu Ģekilde yapılmaktadır. Bir firma, değer zincirinin

herhangi bir faaliyetinde rakipten iyi ise +1, rakipten kötü ise -1 ve rakiple denk ise 0

alacaktır.

Buna ilaveten, firmanın temel varlık ve yeteneklerine puan verilmesi gerekmektedir.

Temel varlık ve yeteneklerde sürdürülebilir rekabet avantajı yaratmak için 4 adet özellik

gerekmektedir. Bunlar değerli olma, nadir olma, taklit edilememe ve ikamesi

olmamadır. Firma değer zinciri faaliyetlerinde bu 4 özelliği yerine getiriyorsa 4 puan,

hiçbirini yerine getiremiyorsa 0 puan alacaktır. (1 özellik=1 puan, 2 özellik=2 puan, 3

özellik=3 puan, 4 özellik=4 puan)

Not: CPM matrisine göre Cisco, sektörde liderdi. Cisco’ ya en yakın rakip Ascend

olarak görülmektedir. Ascend’ den bir sonra gelen rakip ise 3Com’ dur. Lucent’ in CPM

analizi sonucunda elde ettiği değer düĢük olduğundan “Değer Zinciri Analizine” dahil

22.

22

edilmezken, Bay Networksde vaka analizindeki bilgi yetersizliğinden dolayı analize

dahil edilmeyecektir.

CISCO DEĞER ANALĠZĠ

Değer Yaratan

Faaliyetler

Ascend' e

Göre

Durumu

3Com' a

Göre

Durumu

Cisco' nun

Temel

Yetenekleri

DüĢünceler

Ana Faaliyetler

Tedarik Lojistiği 1 1 4

Global ağ yapısı ile parça baĢına 46 dolar

tasarruf ve ürün isteme sürecinde %78'lik verim

artıĢı

Üretim 1 1 2

Değerlidir, ancak özellikle Ascend tarafından

taklit edilebilir. Nadir değildir.

Dağıtım Lojistiği -1 0 1

Sadece değerlidir. Farklı dağıtım ağı

eklenmelidir.

Pazarlama ve SatıĢ 1 1 4

1- Global Ağ yapısı ile satıĢ ve pazarlama

avantajı

2- Yüksek pazarlama bütçesi

3- MüĢteri odaklılık

SatıĢ Sonrası

Hizmetler

0 0 0

1- Vaka Analizinde yetersiz bilgi

2- DanıĢmalık servisi geliĢtirilmeli

Destek Faaliyetleri

Yönetim ve Ġdari ĠĢler 1 1 4

1- %80' lik Pazar payı

2- Global ağ yapısının kurulması

3- 4 sene içerisinde gelirlerin 1,2 milyar

dolardan 8,5 milyar dolara çıkarılması

Ġnsan Kaynakları

Yönetimi

0 0 1

1- Vaka Analizinde yetersiz bilgi

2- ARGE faaliyetleri, ĠK' nın bu departmana

verim sağlayacak kiĢileri aldığını

göstermektedir.

ARGE (Teknoloji

GeliĢtirme)

1 1 3

Yapılan yatırımlar ve çıkarılan ürünler bazında

değerlidir, nadirdir ve kolay taklit edilemez.

Satın Alma 1 1 3

Üretim ve satın alma kısmında rekabet avantajı

var ancak dağıtımda rekabet avantajı

bulunmamaktadır.

23.

23

Sonuç:

FarklılaĢma stratejisi anlamındaCisco’ nun ARGE ve Pazarlama’ da rakiplerine göre

rekabet avantajı sağladığı görülmektedir. Ayrıca temel yetenekte elde ettikleri değerlere

bakıldığında, bu iki değer zincirinin firmanın hedefleri ile uyumlu bir Ģekilde ilerlediği

görülmektedir.

Ayrıca Satın alma (malzeme yönetimi ve tedarik) ve Üretim’ de de Cisco’ nun

rakiplerine karĢı rekabet avantajına sahip olduğu görülmektedir. Buradan Cisco’ nun

maliyet lideri olduğu anlaĢılmaktadır.

SatıĢ sonrası hizmetler ve Ġnsan Kaynakları Yönetimi için, Vaka analizinde detaylı bir

bilgi olmadığından dolayı mevcut bilgiler ıĢığında hiç bir firmanın rekabet üstünlüğüne

sahip olmadığı görülmektedir.

Dağıtım lojistiğinde, Cisco’ un Ascend’ in gerisinde olduğu görülmektedir. Cisco,

dağıtım kanalını çeĢitlendirmelidir.

4 sene içerisindeki yüksek gelir artıĢı, biliĢim sistemleri ve %80 oranındaki pazar

payından yönetimin temel yeteneklerde rekabet avantajı sağladığını söylemek

mümkündür.

Global ağ yapısı ile stok kontrolü, parça baĢına 46 dolar tasarruf ve ürün isteme

sürecinde %78 oranında verim artıĢı yaĢayan Cisco, rakiplerine göre sürdürülebilir bir

rekabet avantajına sahiptir.

1.10. SWOT ANALĠZĠ

SWOT Analizi kullanılarak Cisco firmasının güçlü ve zayıf yönleri ile pazardaki

fırsatlar ve tehditlerin analizi yapılacaktır:

24.

24

a. Güçlü Yanlar(Strength):

1. Büyük ölçekli olmanın getirdiği maliyet liderliği

2. Üretim kapasitesinin büyüklüğü

3. %80 oranındaki pazar payı

4. KüreselleĢme neticesinde 90 ülkeye hizmet verme ve bunların bir

çoğunda lider konumda olma

5. Ürün çeĢitliliğinin fazlalığı

6. Global ağ yapısı ile daha fazla müĢteriye daha hızlı, kolay ulaĢım ve

sonuç olarak satıĢlarda artıĢ ve maliyetlerde düĢüĢ

7. Global ağ yapısı ile tedarikçiden gelecek girdide düĢük bekleme süresi

8. ARGE faaliyetleri

9. Kurum içi intranet ile çalıĢanların bir iĢlem baĢına harcadıkları sürenin ve

iletiĢim giderlerinin düĢük olması

10. MüĢteri odaklı bir firma olmak

b. Zayıf Yanlar (Weaknesses):

1. Rekabet avantajının yitirilmesi durumunda partnerlerin bir baĢka firma

ile anlaĢma riskini taĢıma

2. Dağıtım kanalında çeĢitlilik olmaması (bayilik vs.)

3. MüĢteriye hizmette, Ģirkete önemli bir avantaj sağlayacak danıĢmanlık

servisi için yeterli çalıĢanın bulunmaması

c. Fırsatlar (Opportunities):

1. Teknolojinin geliĢmesine bağlı olarak ARGE faaliyetleri ile daha yüksek

miktarda verinin daha az maliyetler ile üretilebilmesi fırsatı

2. Ġnternet kullanımının artmasına bağlı olarak Web sayfalarında ve sunucu

sayılarında yaĢanan artıĢın network ürünlerine talebi artırması

3. Bilgisayar kullanım sayısının artmasına ve teknolojiye bağlı olarak yeni

iliĢkili pazarların oluĢması

4. Sektörün yüksek teknik bilgi gerektirmesinden dolayı, iliĢkisiz bir

sektörde bulunan firmalar için sektöre giriĢ engelleri oluĢturması

(Finansal açıdan çok güçlü firmalar olsalar dahi)

25.

25

5. Global vebüyük ölçekli bir Ģirket olmaktan dolayı, yeni bir ülkede

pazara girmede hükümetlerce sağlanacak kolaylıklar

6. Ġnternet kullanım sayısının artıĢına bağlı olarak online sipariĢlerin

artması

d. Tehditler (Threats):

1. “Sektörün öngörülememesi” yani;

internet bazlı iletiĢimin daha ne kadar yayılacağının

bilenememesine,

data, ses ve videonun tümleĢik hale gelip gelmeyeceğinin

bilinememesine

bağlı olarak rekabet avantajını ve pazar payını her an kaybedebilme riski

(Buna bağlı olarak ARGE yatırımlarının sürekli yüksek tutulması

gerekmektedir.)

2. MüĢterilerin beklentilerindeki değiĢimler (danıĢmanlık hizmeti beklentisi

gibi)

3. Ġnternet kullananların sayısına bağlı olarak sipariĢ miktarlarının artması

ve talebi karĢılamakta yetersiz kalma ihtimali

4. Globalizasyona bağlı olarak rekabetin artması

5. Network pazarı ile iliĢkili sektörlerde bulunan (bilgisayar sektörü gibi) ve

global ve finansal durum açısından güçlü olan firmaların (örneğin HP)

değer zincirinde benzerlikler ve tecrübeleri de hesaba katıldığında

sektöre giriĢ engellerinin düĢük olması

6. Cisco’ yu sektörün dıĢına itmek için güçlü rakip Ģirketler arasında

yapılabilecek ittifaklar

26.

26

1.11. TOWS MATRĠSĠ

a.SO stratejileri:

1. %80’lik pazar payın sayesinde hükümetlerce sağlanacak avantajlardan

yararlanarak yeni ülkelerde pazara giriĢ yap. (S3, O5)

2. ARGE faaliyetlerine yatırımı artırarak yeni iliĢkili pazarlar oluĢtur, ya da

iliĢkili pazarlara giriĢ yap. (S8, O3)

3. Global ağ yapısı sayesinde oluĢan maliyet tasarrufunu ve artan

satıĢlardan elde edilen net geliri online sipariĢ sistemini geliĢtirmeye

harca. (internet kullanım sayısının artmasına bağlı olarak online

sipariĢler artmaktadır.) (S6, O6)

b. ST stratejileri:

1. Sektörün öngörülememesi nedeniyle rekabet avantajını kaybetmemek

için ARGE yatırımlarını artır. (T1, S8)

2. Maliyet liderliğini koruyarak sektöre giriĢ engelini yüksek tut. (S1, T5)

c. WO stratejileri:

1. Rekabet avantajını kaybetmemek için iliĢkili pazarlardan uygun

olanlarına giriĢ yap. (W1, O3)

2. Online sipariĢlerin yaygınlaĢması ve network ürünlerine talebin

artmasına yönelik danıĢmanlık servisini hızlı bir Ģekilde yapılandır. (W3,

O6, O2)

d. WT stratejileri:

1. Sektörün öngörülememesi nedeniyle rekabet avantajını ve partnerleri

kaybetme riskini azaltıcı çalıĢmalar yap. (T1, W1)

2. Sektöre giriĢ engellerini artırmak ve globalizasyona bağlı artan

rekabetteki baskıyı azaltmak için dağıtım kanallarını çeĢitlendir. (T5, T4,

W2)

3. DeğiĢen müĢteri beklentilerini karĢılayabilmek için danıĢmanlık servisine

istihdam yarat. (T2, W3)

27.

27

1.12. SPACE MATRĠSĠ

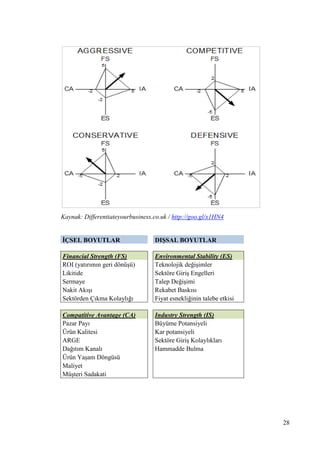

SPACE’in açılımı Strategic Position and Action Evaluation Matrix’ tir (stratejik

pozisyon ve aksiyon tespiti matrisi). Bu matris 2 eksen üzerinde toplam 4 adet boyuttan

oluĢmaktadır. Analiz esnasında bu 4 boyut içindeki alt kriterler skorlandırılacaktır ve

çıkan sonuçlara göre muhafazakar, saldırgan, savunmacı ya da rekabetçi stratejilerden

hangisinin uygulanacağına karar verilecektir.

SPACE matrisindeki boyutlar Ģu Ģekildedir: Compatitive Advantage (CA), Financial

Strength (FS), Industry Strength (IS) ve Environmental Stability (ES)

Kaynak: mba-tutorials.com / http://goo.gl/vS56x

28.

28

Kaynak: Differentiateyourbusiness.co.uk /http://goo.gl/x1HN4

ĠÇSEL BOYUTLAR DIġSAL BOYUTLAR

Financial Strength (FS) Environmental Stability (ES)

ROI (yatırımın geri dönüĢü) Teknolojik değiĢimler

Likitide Sektöre GiriĢ Engelleri

Sermaye Talep DeğiĢimi

Nakit AkıĢı Rekabet Baskısı

Sektörden Çıkma Kolaylığı Fiyat esnekliğinin talebe etkisi

Compatitive Avantage (CA) Industry Strength (IS)

Pazar Payı Büyüme Potansiyeli

Ürün Kalitesi Kar potansiyeli

ARGE Sektöre GiriĢ Kolaylıkları

Dağıtım Kanalı Hammadde Bulma

Ürün YaĢam Döngüsü

Maliyet

MüĢteri Sadakati

29.

29

Skorlama İşlemi:

Skorlama iĢlemiyapılırken;

1. ES ve CA boyutları için -1, -6 arası skorlama yapılmaktadır. -1 en iyi, -6 en kötü

anlamına gelmektedir.

2. IS ve FS boyutları için 1,6 arası skorlama yapılır. 1 en kötü, 6 en iyi anlamına

gelmektedir.

ĠÇSEL BOYUTLAR DIġSAL BOYUTLAR

Financial Strength (FS) Skor Environmental Stability (ES) Skor

ROI (yatırımın geri dönüĢü) 4 Teknolojik değiĢimler -1

Likitide 4 Sektöre giriĢ engelleri -3

Sermaye 5 Talep değiĢimi -2

Nakit akıĢı 4 Rekabet baskısı -2

Sektörden çıkma kolaylığı 2 Fiyat esnekliğinin talebe etkisi -3

TOPLAM 19 TOPLAM -11

Compatitive Avantage (CA) Skor Industry Strength (IS) Skor

Pazar payı -1 Büyüme potansiyeli 5

Ürün kalitesi -1 Kar potansiyeli 4

ARGE -1 Sektöre giriĢ kolaylıkları 3

Dağıtım Kanalı -3 Hammadde Bulma 5

Ürün yaĢam döngüsü -3

Maliyet -2

MüĢteri sadakati -2

TOPLAM -13 TOPLAM 17

Sonuç:

Her bir boyutun kendi içerisinde ortalaması hesaplanacaktır. Bunu yapmak için bir

boyuttan elde edilen değeri, boyutun alt kriter sayısına bölmemiz gerekmektedir.

FS: 19/5 = 3,8

ES: -11/5 = -2,2

CA: -13/7 = -1,86

30.

30

IS: 17/4 =4,25

X axis’ i ve Y axis’ i üzerinde yer alan boyutların ortalama değerleri birbirleri ile

toplanır.

X axisi = CA + IS = -1,86 + 4,25 = 2,39

Y axisi = FS + ES = 3,8 + (-2,2) = 1,6

AnlaĢıldığı üzere Cisco, pazardaki yerini korumak için agresif bir strateji seçmelidir.

Buna göre TOWS matrisinde yer alan SO stratejilerindeki 3 adet farklı strateji

değerlendirilecek ve içinden Cisco için en uygun strateji belirlenecektir.

31.

31

1.13. QSPM MATRĠSĠ

SPACEmatrisinde agresif strateji seçmemiz gerektiği ortaya çıkmıĢtı. Bu doğrultuda,

QSPM matrisi ile, Cisco için belirlenen SO olası stratejileri arasından en olası strateji

seçilecektir. QSPM iĢin son aĢamasıdır ve hangi stratejiyi seçmemiz gerektiğini

anlamamıza yarar.

QSPM matrisi yapılırken, ağırlıklandırmaya ve çekicilik skoruna dikkat edilmelidir.

Ağırlıklandırma, SWOT içerisinde her bir çıkan durumun Cisco için ne kadar önemli

olduğunu göstermektedir. Ġçsel faktörler yani güçlü yanlar ve zayıf yanların ağırlıkları

toplamı 1 olurken, dıĢsal faktörlerin (fırsatlar, tehditler) ağırlıkları toplamı da 1

olacaktır.

Çekicilik skoru ise 0,1,2,3,4 arasından herhangi bir puan ile puanladırılır ve SWOT ile

bulunan her bir durumun, seçilen olası stratejilerle alakasını anlamak için kullanılır. “0”

rakamı hiç alakasız anlamına gelirken, “4” rakamı çok alakalı anlamına gelmektedir. “-“

ile gösterilen alanlar ise SWOT’ taki bir durum ile SO stratejisi arasında bir iliĢki

olmadığı anlamına gelmektedir.

SO Strateji Alternatifleri

%80’lik pazar

payın sayesinde

hükümetlerce

sağlanacak

avantajlardan

yararlanarak yeni

ülkelerde pazara

giriĢ yap.

ARGE

faaliyetlerine

yatırımı artırarak

yeni iliĢkili

pazarlar oluĢtur, ya

da iliĢkili pazarlara

giriĢ yap.

Global ağ yapısı

sayesinde oluĢan

maliyet tasarrufunu

ve artan satıĢlardan

elde edilen net geliri

online sipariĢ

sistemini

geliĢtirmeye harca.

KRİTİK DIŞSAL FAKTÖRLER Ağırlık Puan Skor Puan Skor Puan Skor

Fırsatlar

1. Teknolojinin geliĢmesine bağlı olarak ARGE

faaliyetleri ile daha yüksek miktarda verinin daha

az maliyetler ile üretilebilmesi fırsatı

0,11 - - 4 0,44 1 0,11

2. Ġnternet kullanımının artmasına bağlı olarak

Web sayfalarında ve sunucu sayılarında yaĢanan

artıĢın network ürünlerine talebi artırması

0,11 2 0,22 4 0,44 3 0,33

32.

32

3. Bilgisayar kullanımsayısının artmasına ve

teknolojiye bağlı olarak yeni iliĢkili pazarların

oluĢması

0,12 2 0,24 4 0,48 4 0,48

4. Sektörün yüksek teknik bilgi gerektirmesinden

dolayı, iliĢkisiz bir sektörde bulunan firmalar için

sektöre giriĢ engelleri oluĢturması

0,1 1 0,1 2 0,2 2 0,20

5. Global ve büyük ölçekli bir Ģirket olmaktan

dolayı, yeni bir ülkede pazara girmede

hükümetlerce sağlanacak kolaylıklar

0,04 4 0,16 2 0,08 - -

6. Ġnternet kullanım sayısının artıĢına bağlı olarak

online sipariĢlerin artması

0,08 1 0,08 3 0,24 4 0,32

Tehditler

1. Sektörün öngörülememesine bağlı olarak

rekabet avantajını ve pazar payını her an

kaybedebilme riski

0,04 2 0,08 3 0,12 3 0,12

2. MüĢterilerin beklentilerindeki değiĢimler 0,12 - - 2 0,24 3 0,36

3. Ġnternet kullananların sayısına bağlı olarak

sipariĢ miktarlarının artması ve talebi

karĢılamakta yetersiz kalma ihtimali

0,1 2 0,20 1 0,10 3 0,3

4. Globalizasyona bağlı olarak rekabetin artması 0,07 3 0,21 3 0,21 2 0,14

5. Network pazarı ile iliĢkili sektörlerde bulunan

ve global ve finansal durum açısından güçlü olan

firmaların değer zincirinde benzerlikler ve

tecrübeleri de hesaba katıldığında sektöre giriĢ

engellerinin düĢük olması

0,06 3 0,18 3 0,18 2 0,12

6. Cisco’ yu sektörün dıĢına itmek için güçlü

rakip Ģirketler arasında yapılabilecek ittifaklar

0,05 3 0,15 3 0,15 3 0,15

TOPLAM 1

KRİTİK İÇSEL FAKTÖRLER

Güçlü Yanlar

1. Büyük ölçekli olmanın getirdiği maliyet

liderliği

0,09 4 0,36 2 0,18 2 0,18

2. Üretim kapasitesinin büyüklüğü 0,07 4 0,28 4 0,28 3 0,21

3. %80 oranındaki pazar payı 0,07 4 0,28 - - - -

4. KüreselleĢme neticesinde 90 ülkeye hizmet

verme ve bunların bir çoğunda lider konumda

olma

0,06 3 0,18 - - 2 0,12

5. Ürün çeĢitliliğinin fazlalığı 0,08 1 0,08 3 0,24 3 0,24

6. Global ağ yapısı ile daha fazla müĢteriye daha

hızlı, kolay ulaĢım ve sonuç olarak satıĢlarda artıĢ

ve maliyetlerde düĢüĢ

0,09 2 0,18 2 0,18 4 0,36

7. Global ağ yapısı ile tedarikçiden gelecek

girdide düĢük bekleme süresi

0,08 3 0,24 3 0,24 4 0,32

8. ARGE faaliyetleri 0,11 2 0,22 4 0,44 2 0,22

33.

33

9. Kurum içiintranet ile çalıĢanların bir iĢlem

baĢına harcadıkları sürenin ve iletiĢim giderlerinin

düĢük olması

0,06 3 0,18 3 0,18 4 0,24

10. MüĢteri odaklı bir firma olmak 0,09 1 0,09 4 0,36 4 0,36

Zayıf Yanlar

1. Rekabet avantajının yitirilmesi durumunda

partnerlerin bir baĢka firma ile anlaĢma riskini

taĢıma

0,04 3 0,12 4 0,16 4 0,16

2. Dağıtım kanalında çeĢitlilik olmaması 0,08 2 0,16 1 0,08 3 0,24

3. MüĢteriye hizmette, Ģirkete önemli bir avantaj

sağlayacak danıĢmanlık servisi için yeterli

çalıĢanın bulunmaması

0,08 - - 3 0,24 3 0,24

TOPLAM 1 3,99 5,57 5,52

Yukarıdaki tabloda, SWOT’ taki durumlar ile SO stratejilerinin kesiştiği ağırlıklar ve

çekicilik skorları şu şekilde belirlenmiştir:

SO Strateji Alternatifleri

%80’lik pazar

payın sayesinde

hükümetlerce

sağlanacak

avantajlardan

yararlanarak yeni

ülkelerde pazara

giriĢ yap. (SO-1)

ARGE

faaliyetlerine

yatırımı artırarak

yeni iliĢkili

pazarlar oluĢtur, ya

da iliĢkili pazarlara

giriĢ yap. (SO-2)

Global ağ yapısı

sayesinde oluĢan

maliyet tasarrufunu

ve artan satıĢlardan

elde edilen net geliri

online sipariĢ

sistemini

geliĢtirmeye harca.

(SO-3)

KRİTİK DIŞSAL FAKTÖRLER Ağırlık Puan Skor Puan Skor Puan Skor

Fırsatlar

1. Teknolojinin geliĢmesine bağlı olarak ARGE

faaliyetleri ile daha yüksek miktarda verinin daha

az maliyetler ile üretilebilmesi fırsatı

0,11 - - 4 0,44 1 0,11

Yukarıda görüldüğü üzere teknolojiye bağlı olarak daha verimli ürünleri daha az

maliyetle üretmek vaka analizine göre çok olası görünmektedir. Dolayısı ile 0,11 gibi

yüksek bir değerle ağırlıklandırılmıĢtır. SO stratejileri ile kesiĢtirildiğinde ise;

- SO-1 ile hiç bir ilgisi yoktur, çünkü SO-1, tamamen küresel ve büyük ölçekli bir

firma olmak ve bu avantajı kullanarak politik ve yasal çevre koĢullarından

faydalanmak ile ilgilidir.

34.

34

- SO-2 stratejisiile 4 puanlık yani çok alakalı bir iliĢki vardır. Çünkü teknolojinin

geliĢmesi, daha farklı ve daha önceden yapılması mümkün görülmeyen ürünleri

oluĢturmanın önünü açmaktadır. ARGE faaliyetleri ile bu avantajı iyi

değerlendiren bir firma, mevcut veya yeni pazarlarda rekabet avantajı

yaratabilir.

- SO-3 stratejisi ile teknolojiye bağlı olarak daha fazla verinin daha az maliyetler

ile üretilmesinin dolaylı bir alakası olabilir. Çünkü SWOT’ taki bu durum, SO-

3’ ün nedeni değildir. Global ağ yapısı, teknoloji ve ARGE faaliyetleri

iliĢkisinden kaynaklanan yeni oluĢturulan ürünleri, tüketiciye çok hızlı bir

Ģekilde tanıtmak ve sunmak için bir araç görevi görecektir. Dolayısı ile puanı 1’

dir.

SWOT’ taki diğer durumlar da aynı mantık silsilesi içerisinde SO’ lar ile karĢılaĢtırılmıĢ

ve buna göre herbiri için bir ağırlık ve çekicilik skoru atanmıĢtır.

QSPM Matrisinden elde edilen sonuç:

QSPM matrisinden çıkan sonuçlara göre, “ARGE faaliyetlerine yatırımı artırarak yeni

ilişkili pazarlar oluştur, ya da ilişkili pazarlara giriş yap.” stratejisi en yüksek puanı

alırken, “Global ağ yapısı sayesinde oluĢan maliyet tasarrufunu ve artan satıĢlardan elde

edilen net geliri online sipariĢ sistemini geliĢtirmeye harca.” stratejisi 2. en yüksek

puanı almıĢtır. Her iki stratejinin puanları neredeyse aynıdır. Kaynak durumuna, zaman

ve para maliyetine göre 2 stratejiden 2’ si ya da en yüksek puanı alan strateji seçilebilir.

1.14. SONUÇ

Cisco, network sektöründe lider konumundadır. %80’ lik pazar payına sahip olmak

tedarikçilerle pazarlıkta, müĢterilerle pazarlıkta söz sahibi olmasını sağlarken, yabancı

bir ülkeye giriĢ engellerini orta veya küçük ölçekli baĢka bir Ģirketten daha az

hissetmektedir. Büyük ölçekli bir firmadır ve bu sayede maliyetleri düĢürebilmektedir.

Ayrıca teknolojik geliĢmeler de maliyet düĢürücü olumlu etkiler oluĢturmaktadır.

35.

35

Cisco, global ağyapısıyla, rakiplerinde olmayan bir sistemi dünya çapında

yaygınlaĢtırarak satıĢlarını artırırken maliyetleri düĢürmüĢ ve iç ve dıĢ müĢteriler

arasındaki bilgi paylaĢım hızını bir üst seviyeye taĢımaktadır.

Rekabet avantajı olarak bakıldığında Cisco’ nun birçok konuda rakiplerinden daha iyi

olduğu görülmektedir. Ancak Cisco için olası tehditler yok değildir. Bunları dikkate

alarak stratejisini oluĢturmazsa, rekabet avantajını kaybetmesi kaçınılmaz olabilir.

CPM matrisinden sonra Cisco’ nun en önemli rakibinin “Ascend Communications”

olduğu ortaya çıkmıĢtır. Ascend, 30 ayrı ülkede uzaktan eriĢim çözümleri sunuyordu ve

bu çözümler, 30 milyon insanın internete bağlanmasını sağlıyordu. Ascend’ in, IBM’ in

dünya çapındaki servis ağını kullanmaya baĢlaması ise rekabet baskısını artırıcı bir

etken olmuĢtur.

Ascend ve diğer önemli rakipler, satın almalar, birleĢmeler ve stratejik ortaklıklar ile

rekabet pozisyonlarını sağlamlaĢtırma ve pazar paylarını büyütme gayretindeydiler. Bu

büyüme stratejileri, rakiplere network ürünlerinde ve iliĢkili pazar ürünlerinde yüksek

know-how sağlarken, bayi ve dağıtım ağlarını güçlendirmiĢtir. Ayrıca birleĢmeler

sonucunda ortaya çıkacak nakit, yeni yatırımların önünü açacaktı. Ayrıca en yüksek

pazar payı Cisco’ ya ait olduğundan, bu rakiplerin, Cisco’ dan pazar payı kapabilmek

için kendi aralarında dahi ittifak yapmaları olası gözükmektedir.

Teknoloji çok hızlı bir Ģekilde geliĢmektedir. Ġnternet kullanım sayısına bağlı olarak

web sayfaları ve sunucular da artmaktadır. Bu da network ürünlerine talebi

artırmaktadır. KiĢisel bilgisayar sayısı da artmakta ve buna bağlı olarak kiĢisel

bilgisayar network ürünlerinin pazarı da çok hızlı büyümektedir. Ancak Cisco’ nun

hedef pazarı ise büyük firmalar, devlet kurumları ve eğitim enstitülerinden oluĢan geniĢ

teĢebbüsler, telekomünikasyon Ģirketleri, internet servis sağlayıcıları, kablo Ģirketleri ve

kablosuz iletiĢim Ģirketlerinden oluĢan servis sağlayıcılar ile küçük ve orta boy

Ģirketlerden oluĢmaktaydı. KiĢisel bilgisayar ürünlerine network çözümleri

üretmemektedir.

36.

36

Lucent, kablolu PhilipsElectronics ile Ģirket bileĢmesine giderek, kablolu, kablosuz,

görüntülü telefonlar gibi ürünlerin üretimine baĢladığı görülmektedir. Bu anlamda,

Lucent’ in ileriye doğru dikey entegrasyon stratejisi uyguladığı görülmektedir. US

Robotics ile anlaĢan 3Com ise ürün portföyüne modem ve el bilgisayarlarını dahil etmiĢ

ve bu bakımdan marka bilinirliğini yükseltmiĢtir.

Sektörün öngörülememesi, teknolojideki hızlı geliĢmeler, müĢteri beklentilerindeki

değiĢimler, rakiplerin stratejik yaklaĢımları karĢısında Cisco’ nun etkili bir strateji

belirlemesi gerekmektedir. Cisco için sunulabilecek olası öneriler Ģunlardır:

1. ARGE faaliyetlerine yatırımı artırarak yeni iliĢkili pazarlar oluĢturmak, ya da

iliĢkili pazarlara giriĢ yapmak. (QSPM – en yüksek puanlı strateji)

2. Cisco, 1995-1999 yılları arasında irili ufaklı 26 adet Ģirket satın almıĢtır. Ancak

bunlar network sektöründe yer alan Ģirketlerdi. Cisco birleĢme yerine iliĢkili

pazarlardan satın almalar yaparak Lucent, 3Com gibi Ģirketlerden pazar payı

alabilir. Ancak öncelikle fizibilitesi yapılmalıdır.

3. Global ağ yapısı sayesinde oluĢan maliyet tasarrufunu ve artan satıĢlardan elde

edilen net geliri online sipariĢ sistemini geliĢtirmeye harcamak. (QSPM – 2. en

yüksek puanlı strateji)

4. Maliyet liderliğini koruyarak sektöre giriĢ engelini yüksek tutmak.

5. Sektöre giriĢ engellerini artırmak ve globalizasyona bağlı artan rekabetteki

baskıyı azaltmak için dağıtım kanallarını çeĢitlendirmek.

6. Online sipariĢlerin yaygınlaĢması ve network ürünlerine talebin artmasına

yönelik danıĢmanlık servisini hızlı bir Ģekilde yapılandır.

37.

37

KAYNAKLAR

1. Cisco SystemsVaka Analizi (1999)

2. The History of Cisco / Bright Hub - http://goo.gl/1ySht

3. Yahoo Finance / Cisco Hisse Fiyatları / http://goo.gl/8jNju

4. Wikipedia / Cisco’ nun satın aldığı Ģirketler listesi / http://goo.gl/ahod

5. Cisco Systems Vaka Analizi (2011) / http://goo.gl/pyYAY

6. Erciyes Üniversitesi Ġktisadi ve Ġdari Bilimler Fakültesi Dergisi, Sayı 28 /

http://goo.gl/ofdGt

7. Muhasebedersleri.com / 258 Yap. olan yatırım hes. / http://goo.gl/atMXh

8. mba-tutorials.com / Space Matrisi http://goo.gl/vS56x

9. Differentiateyourbusiness.co.uk / Space Matrisi / http://goo.gl/x1HN4

10. Kaynak: Yrd. Doç. Dr. Ahmet BeĢkese, BahçeĢehir Üniversitesi e-MBA

Programı, Stratejik Yönetim ders sunumları, 2010, Ġstanbul