Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Wannisa Chaisingkham

494 views

Chapter 6

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 78

2

/ 78

3

/ 78

4

/ 78

5

/ 78

6

/ 78

7

/ 78

8

/ 78

9

/ 78

10

/ 78

11

/ 78

12

/ 78

13

/ 78

14

/ 78

15

/ 78

16

/ 78

17

/ 78

18

/ 78

19

/ 78

20

/ 78

21

/ 78

22

/ 78

23

/ 78

24

/ 78

25

/ 78

26

/ 78

27

/ 78

28

/ 78

29

/ 78

30

/ 78

31

/ 78

32

/ 78

33

/ 78

34

/ 78

35

/ 78

36

/ 78

37

/ 78

38

/ 78

39

/ 78

40

/ 78

41

/ 78

42

/ 78

43

/ 78

44

/ 78

45

/ 78

46

/ 78

47

/ 78

48

/ 78

49

/ 78

50

/ 78

51

/ 78

52

/ 78

53

/ 78

54

/ 78

55

/ 78

56

/ 78

57

/ 78

58

/ 78

59

/ 78

60

/ 78

61

/ 78

62

/ 78

63

/ 78

64

/ 78

65

/ 78

66

/ 78

67

/ 78

68

/ 78

69

/ 78

70

/ 78

71

/ 78

72

/ 78

73

/ 78

74

/ 78

75

/ 78

76

/ 78

77

/ 78

78

/ 78

More Related Content

PDF

Chapter 6 2

by

Wannisa Chaisingkham

PPT

ฉลาดใช้ฉลาดออม

by

โรงเรียนเบญจมราชรังสฤษฎิ์ 2

PPT

การเงินธุรกิจ

by

smile-girl

PDF

ตราสารทางการเงิน Financial instruments

by

Peerapat Teerawattanasuk

PDF

รู้จักการลงทุน

by

Peerapat Teerawattanasuk

PDF

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

by

Earn LikeStock

PDF

บทที่5ต้นทุนและจุดคุ้มทุน

by

Kanok Phoocam

PDF

การลงทุนในรูปแบบต่างๆ

by

ศิรินรี ชูพิมพ์

Chapter 6 2

by

Wannisa Chaisingkham

ฉลาดใช้ฉลาดออม

by

โรงเรียนเบญจมราชรังสฤษฎิ์ 2

การเงินธุรกิจ

by

smile-girl

ตราสารทางการเงิน Financial instruments

by

Peerapat Teerawattanasuk

รู้จักการลงทุน

by

Peerapat Teerawattanasuk

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

by

Earn LikeStock

บทที่5ต้นทุนและจุดคุ้มทุน

by

Kanok Phoocam

การลงทุนในรูปแบบต่างๆ

by

ศิรินรี ชูพิมพ์

What's hot

PDF

Read financial statement in 3 hours

by

Earn LikeStock

PDF

โครงสร้างทางการเงินและการจัดหาเงินทุน

by

tumetr1

PDF

การบริหารสินทรัพย์หมุนเวียน

by

tumetr1

PDF

Financial management for exceutive

by

KASETSART UNIVERSITY

PDF

วงจรการบริหารการคลัง

by

อบต. เหล่าโพนค้อ

PDF

การบริหารเงินทุนหมุนเวียน

by

tumetr1

PDF

02 businessfinance v1

by

Teeraset Siratananont

PPT

Financial Skills ทักษะทางการเงินเบื้องต้น

by

ปิติ นิยมศิริวนิช

PDF

Financial statement analysis

by

tumetr1

DOCX

ใบงานวิชาการเงินธุรกิจ

by

Orawonya Wbac

PDF

ประหยัดภาษีอย่างฉลาดไม่พลาดลงุทุน Ltf&rmf

by

Thanyawan Chaisiri

PDF

ก้าวแรกตลท. Setjfc2011

by

jiggee

PDF

08 businessfinance v1

by

Teeraset Siratananont

PDF

Online smart investor courses

by

phillipcapitalth

PDF

Mini estate

by

PasitAllowner

PDF

Aec (laos investment rv02)

by

Bunchob Ongtanasin

PDF

37ปีตลท.

by

jiggee

PDF

Understanding Strategies

by

siriporn pongvinyoo

PPTX

พิชิตหุ้นด้วย "ปัจจัยพื้นฐาน" และ "ปัจจัยทางเทคนิค"

by

Audyken Ssy

Read financial statement in 3 hours

by

Earn LikeStock

โครงสร้างทางการเงินและการจัดหาเงินทุน

by

tumetr1

การบริหารสินทรัพย์หมุนเวียน

by

tumetr1

Financial management for exceutive

by

KASETSART UNIVERSITY

วงจรการบริหารการคลัง

by

อบต. เหล่าโพนค้อ

การบริหารเงินทุนหมุนเวียน

by

tumetr1

02 businessfinance v1

by

Teeraset Siratananont

Financial Skills ทักษะทางการเงินเบื้องต้น

by

ปิติ นิยมศิริวนิช

Financial statement analysis

by

tumetr1

ใบงานวิชาการเงินธุรกิจ

by

Orawonya Wbac

ประหยัดภาษีอย่างฉลาดไม่พลาดลงุทุน Ltf&rmf

by

Thanyawan Chaisiri

ก้าวแรกตลท. Setjfc2011

by

jiggee

08 businessfinance v1

by

Teeraset Siratananont

Online smart investor courses

by

phillipcapitalth

Mini estate

by

PasitAllowner

Aec (laos investment rv02)

by

Bunchob Ongtanasin

37ปีตลท.

by

jiggee

Understanding Strategies

by

siriporn pongvinyoo

พิชิตหุ้นด้วย "ปัจจัยพื้นฐาน" และ "ปัจจัยทางเทคนิค"

by

Audyken Ssy

Similar to Chapter 6

PDF

FIN3205.pdf00000000000000000000000000000

by

patipantahai

PDF

Ch2 เงินลงทุนและตั๋วเงินรับ

by

ple2516

PDF

ใบกิจกรรมกลุ่ม ระดับ ม พร้อมเฉลย

by

thnaporn999

PDF

Ch1 เงินสดและเงินฝากธนาคาร

by

ple2516

PPTX

TAS 105

by

evarinN

PDF

Ch6 ส่วนของเจ้าของกิจการ

by

ple2516

PDF

บทที่ 4 ชั้นกลาง 2 2003

by

Pa'rig Prig

PDF

Co 3

by

Sodaza Man

PPT

Financial Management

by

tltutortutor

DOC

ใบงานที่ T7

by

นัน เต้

DOCX

The little book of valuation edit1

by

Aonkung Hawhan

PDF

10 businessfinance v1

by

Teeraset Siratananont

PPT

Ru Fm Chapter01 Updated

by

tltutortutor

PDF

เลือกของขวัญให้ลูก

by

Panda Jing

PDF

วิธีเก็บเงิน

by

nsumato

PDF

11 businessfinance v1

by

Teeraset Siratananont

PDF

05 businessfinance v1

by

Teeraset Siratananont

PDF

09 businessfinance v1

by

Teeraset Siratananont

PDF

Economic Rent in Thailand's Brokerage Industry

by

Sarinee Achavanuntakul

PDF

04 businessfinance v1

by

Teeraset Siratananont

FIN3205.pdf00000000000000000000000000000

by

patipantahai

Ch2 เงินลงทุนและตั๋วเงินรับ

by

ple2516

ใบกิจกรรมกลุ่ม ระดับ ม พร้อมเฉลย

by

thnaporn999

Ch1 เงินสดและเงินฝากธนาคาร

by

ple2516

TAS 105

by

evarinN

Ch6 ส่วนของเจ้าของกิจการ

by

ple2516

บทที่ 4 ชั้นกลาง 2 2003

by

Pa'rig Prig

Co 3

by

Sodaza Man

Financial Management

by

tltutortutor

ใบงานที่ T7

by

นัน เต้

The little book of valuation edit1

by

Aonkung Hawhan

10 businessfinance v1

by

Teeraset Siratananont

Ru Fm Chapter01 Updated

by

tltutortutor

เลือกของขวัญให้ลูก

by

Panda Jing

วิธีเก็บเงิน

by

nsumato

11 businessfinance v1

by

Teeraset Siratananont

05 businessfinance v1

by

Teeraset Siratananont

09 businessfinance v1

by

Teeraset Siratananont

Economic Rent in Thailand's Brokerage Industry

by

Sarinee Achavanuntakul

04 businessfinance v1

by

Teeraset Siratananont

Chapter 6

1.

!""⌫$ &

'()*+(",* หัวเรื่อง ! การจัดประเภทเงินลงทุน ! ราคาทุนของเงินลงทุน ! การลงทุนในตราสารหนี้ ! ตราสารหนี้ที่จะถือจนครบกําหนด ! หลักทรัพยเผื่อขาย ! การจําหนายหลักทรัพยเผื่อขาย ! การแสดงรายการในงบการเงิน ! หลักทรัพยเพื่อคา ! การจําหนายหลักทรัพยเพื่อคา ! ประเด็นเพิ่มเติมเกี่ยวกับตราสารหนี้-การซื้อหุนกูระหวางงวด การจายดอกเบี้ย ! การลงทุนในตราสารทุน ! ถือหุนนอยกวา 20% ! ถือหุนตั้งแต 20% ถึง 50% ! เปรียบเทียบวิธีมูลคายุติธรรมและวิธสวนไดเสีย ี

2.

6-2 !

การถือหุนมากกวา 50% ! ประเด็นเพิ่มเติมเกี่ยวกับตราสารทุน ! การโอนเปลี่ยนประเภทของหลักทรัพย ! การดอยคาของหลักทรัพย ! ประเด็นเพิ่มเติมเกี่ยวกับเงินลงทุน ! รายไดจากเงินลงทุนในตราสารทุน ! การรับหุนปนผล ! การแยกหุน ! สิทธิซื้อหุน ! ราคาเวนคืนกรมธรรมประกันชีวิต ! เงินกองทุน ! การเปดเผยขอมูลเกี่ยวกับเงินลงทุน

3.

6-3 การบัญชีสําหรับการลงทุนที่จะอธิบายในบทนี้

จะแบงออกเปน 3 ประเด็นหลัก คือ (1) การจัดประเภทเงินลงทุน (2) การตีราคาและการวัดผลกําไรจากการลงทุน (3) การเปดเผยขอมูล การจัดประเภทเงินลงทุน การจัดประเภทเงินลงทุน (Classification) ขึ้นอยูกับระยะเวลาที่ ฝายบริหารตั้งใจจะถือหลักทรัพยนั้น การจัดประเภทเงินลงทุนนับเปนสิ่ง สํ าคัญเนื่องจากวิธีการบัญชีจะแตกตางกันในหลักทรัพยแตละประเภท การบัญชีสําหรับหลักทรัพยประเภทตาง ๆ ขึ้นอยูกับปจจัยดังตอไปนี้ 1. ประเภทของหลักทรัพย เชน เงินลงทุนในตราสารหนี้หรือตราสาร ทุน 2. มูลคายุติธรรมของหลักทรัพยสามารถหาไดหรือไม 3. ผูบริหารตองการถือเงินลงทุนจนกวาจะครบกําหนด (ระยะยาว) หรือถือเปนเงินลงทุนชั่วคราว 4. สํ าหรับการลงทุนในหลักทรัพยประเภทหุนที่มีสิทธิออกเสียง บริษัทที่ลงทุนสามารถเขาไปมีอิทธิพลอยางเปนสาระสําคัญหรือ สามารถเขาไปควบคุมกิจการของบริษัทที่ถูกลงทุนไดในระดับใด

4.

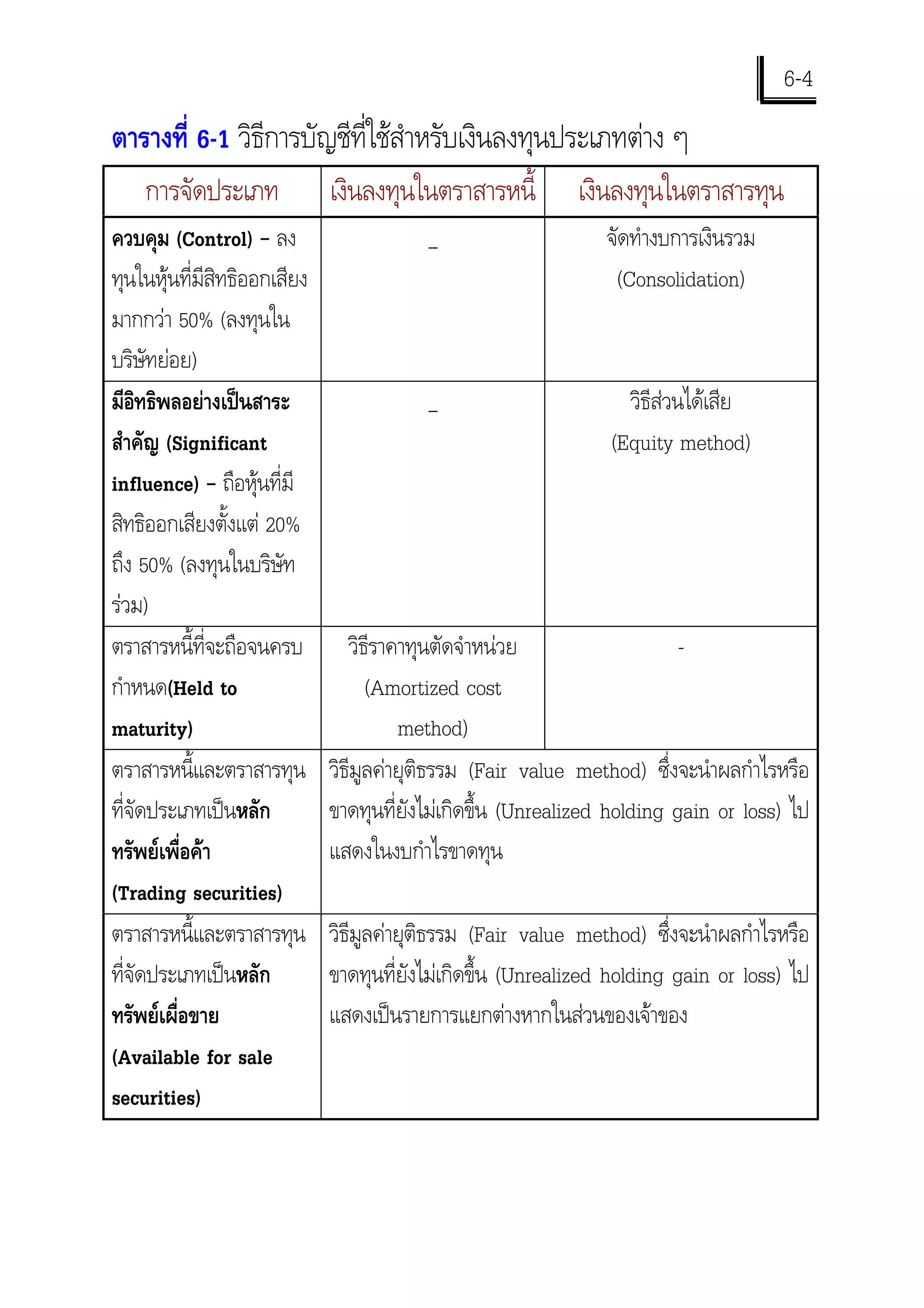

6-4 ตารางที่ 6-1 วิธการบัญชีที่ใชสําหรับเงินลงทุนประเภทตาง

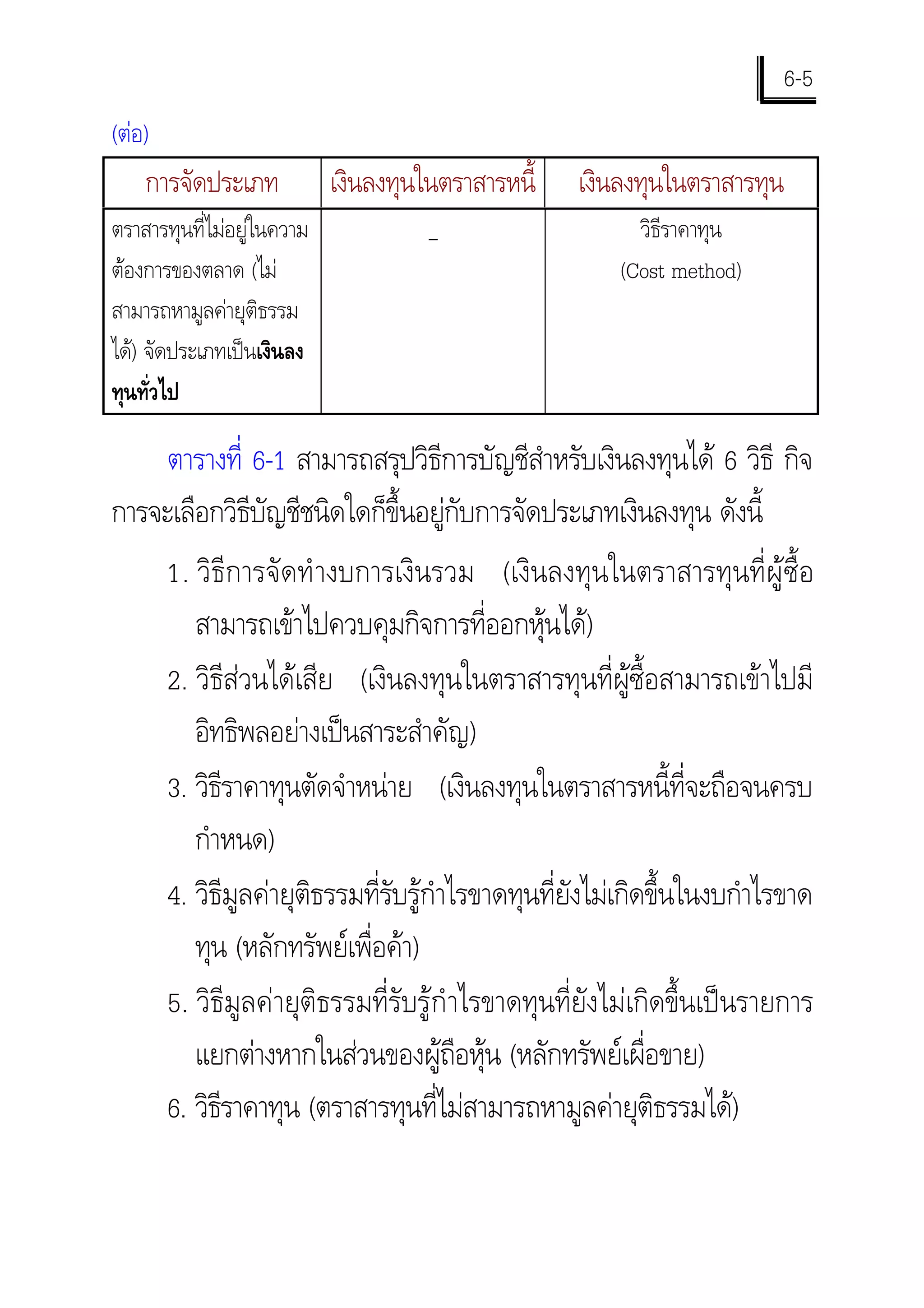

ๆ ี การจัดประเภท เงินลงทุนในตราสารหนี้ เงินลงทุนในตราสารทุน ควบคุม (Control) – ลง _ จัดทํางบการเงินรวม ทุนในหุนที่มีสิทธิออกเสียง (Consolidation) มากกวา 50% (ลงทุนใน บริษัทยอย) มีอทธิพลอยางเปนสาระ ิ _ วิธีสวนไดเสีย สําคัญ (Significant (Equity method) influence) – ถือหุนที่มี สิทธิออกเสียงตั้งแต 20% ถึง 50% (ลงทุนในบริษัท รวม) ตราสารหนี้ที่จะถือจนครบ วิธราคาทุนตัดจําหนวย ี - กําหนด(Held to (Amortized cost maturity) method) ตราสารหนี้และตราสารทุน วิธีมลคายุติธรรม (Fair value method) ซึ่งจะนําผลกําไรหรือ ู ที่จัดประเภทเปนหลัก ขาดทุนที่ยงไมเกิดขึ้น (Unrealized holding gain or loss) ไป ั ทรัพยเพื่อคา แสดงในงบกําไรขาดทุน (Trading securities) ตราสารหนี้และตราสารทุน วิธีมลคายุติธรรม (Fair value method) ซึ่งจะนําผลกําไรหรือ ู ที่จัดประเภทเปนหลัก ขาดทุนที่ยงไมเกิดขึ้น (Unrealized holding gain or loss) ไป ั ทรัพยเผื่อขาย แสดงเปนรายการแยกตางหากในสวนของเจาของ (Available for sale securities)

5.

6-5 (ตอ)

การจัดประเภท เงินลงทุนในตราสารหนี้ เงินลงทุนในตราสารทุน ตราสารทุนที่ไมอยูในความ _ วิธราคาทุน ี ตองการของตลาด (ไม (Cost method) สามารถหามูลคายุติธรรม ได) จัดประเภทเปนเงินลง ทุนทั่วไป ตารางที่ 6-1 สามารถสรุปวิธีการบัญชีสําหรับเงินลงทุนได 6 วิธี กิจ การจะเลือกวิธีบัญชีชนิดใดก็ขึ้นอยูกับการจัดประเภทเงินลงทุน ดังนี้ 1. วิธีการจัดทํ างบการเงินรวม (เงินลงทุนในตราสารทุนที่ผูซื้อ สามารถเขาไปควบคุมกิจการที่ออกหุนได) 2. วิธีสวนไดเสีย (เงินลงทุนในตราสารทุนที่ผูซ้ือสามารถเขาไปมี อิทธิพลอยางเปนสาระสําคัญ) 3. วิธราคาทุนตัดจําหนาย (เงินลงทุนในตราสารหนี้ที่จะถือจนครบ ี กําหนด) 4. วิธีมูลคายุติธรรมที่รับรูกําไรขาดทุนที่ยังไมเกิดขึ้นในงบกําไรขาด ทุน (หลักทรัพยเพื่อคา) 5. วิธีมูลคายุติธรรมที่รับรูกํ าไรขาดทุนที่ยังไมเกิดขึ้นเปนรายการ แยกตางหากในสวนของผูถือหุน (หลักทรัพยเผื่อขาย) 6. วิธราคาทุน (ตราสารทุนที่ไมสามารถหามูลคายุติธรรมได) ี

6.

6-6

ตราสารหนี้ (Debt security) หมายถึงหลักทรัพยที่แสดงความ เปนเจาหนี้กับหนวยงานที่ออกตราสารหนี้ เชน พันธบัตรรัฐบาล หุนกู พันธบัตรรัฐวิสาหกิจ หนี้สินที่แปลงสภาพได ตั๋วเงินคลัง หุนบุริมสิทธิที่มี กําหนดไถถอนหรือใหทางเลือกแกผูลงทุนในการไถถอน ตราสารทุน (Equity security) หมายถึงหลักทรัพยที่แสดงความ เปนเจาของในกิจการที่ออกตราสารทุน เชน หุนสามัญ หุนบุริมสิทธิ ตรา สารแสดงสิทธิในการซื้อหุน (Warrant) สัญญาสิทธิการซื้อ (Call options) หรือสัญญาสิทธิการขาย (Put options) หุนในราคาที่กําหนดไว หลักทรัพยเพื่อคา (Trading security) หมายถึงเงินลงทุนในตรา สารหนี้ทุกชนิดหรือตราสารทุนในความตองการของตลาด (หุนที่จด ทะเบียนในตลาดหลักทรัพย) ที่กจการถือไวโดยมีวัตถุประสงคหลักที่จะ ิ ขายในอนาคตอันใกล ทําใหกิจการถือหลักทรัพยนั้นไวเปนเวลาสั้น ๆ เพื่อหากําไรจากการเปลี่ยนแปลงราคาของหลักทรัพย ดังนั้นหลักทรัพย เพื่อคาจึงมักมีอัตราการหมุนเวียนคอนขางสูงและจัดประเภทเปนเงินลง ทุนชั่วคราว หลักทรัพยเผื่อขาย (Available-for-sale) หมายถึงเงินลงทุนใน ตราสารหนี้ทุกชนิดและตราสารทุนในความตองการของตลาดซึงไมถือเปน ่ หลักทรัพยเพื่อคาหรือเงินลงทุนในบริษัทยอยหรือบริษัทรวม กิจการจะ

7.

6-7 ถือหลักทรัพยเผื่อขายโดยไมมีกําหนดเวลาที่แนนอน อาจถือเปนเงินลง ทุนชั่วคราวหรือระยะยาวก็ได

เงินลงทุนทั่วไป หมายถึง เงินลงทุนในตราสารทุนที่ไมอยูในความ ตองการของตลาด ทําใหกิจการไมสามารถจัดประเภทเปนหลักทรัพยเพื่อ คาหรือหลักทรัพยเผื่อขายได เงินลงทุนทั่วไปสามารถแยกประเภทเปนเงิน ลงทุนชั่วคราวหรือเงินลงทุนระยะยาว หากกิจการตั้งใจจะถือตราสารหนี้หรือตราสารทุนไวไมเกิน 1 ปจะ เรี ย กหลั ก ทรั พ ย ก ลุ ม นี้ว า “เงิ น ลงทุ น ชั่ ว คราว (Temporary investment)” ซึงจะนําไปแสดงเปนสินทรัพยหมุนเวียน เงินลงทุนชั่ว ่ คราวประกอบดวยหลักทรัพยเพื่อคา หลักทรัพยเผื่อขาย เงินลงทุนทั่วไป และตราสารหนี้ที่จะครบกําหนดภายใน 1 ป แตหากกิจการตั้งใจจะถือ หลักทรัพยที่ซื้อมาเปนเวลาเกินกวา 1 ปจะเรียกหลักทรัพยกลุมนี้วา “เงิน ลงทุนระยะยาว (Long-term investment)” โดยจะนําไปแสดงในสวน ของสินทรัพยไมหมุนเวียนในงบดุล เงินลงทุนระยะยาวประกอบดวยหลัก ทรัพยเผื่อขาย เงินลงทุนทั่วไปและตราสารหนี้ที่จะถือจนครบกําหนด การจัดประเภทเงินลงทุนนี้ กิจการตองมีวัตถุประสงคที่ชัดเจนใน การถือเงินลงทุนนับตั้งแตเริ่มแรกที่ไดเงินลงทุนนั้นมา หากกิจการไมมี วัตถุประสงคที่ชัดเจน กิจการตองจัดประเภทเงินลงทุนนั้นเปนหลักทรัพย เผื่อขายโดยทันที

8.

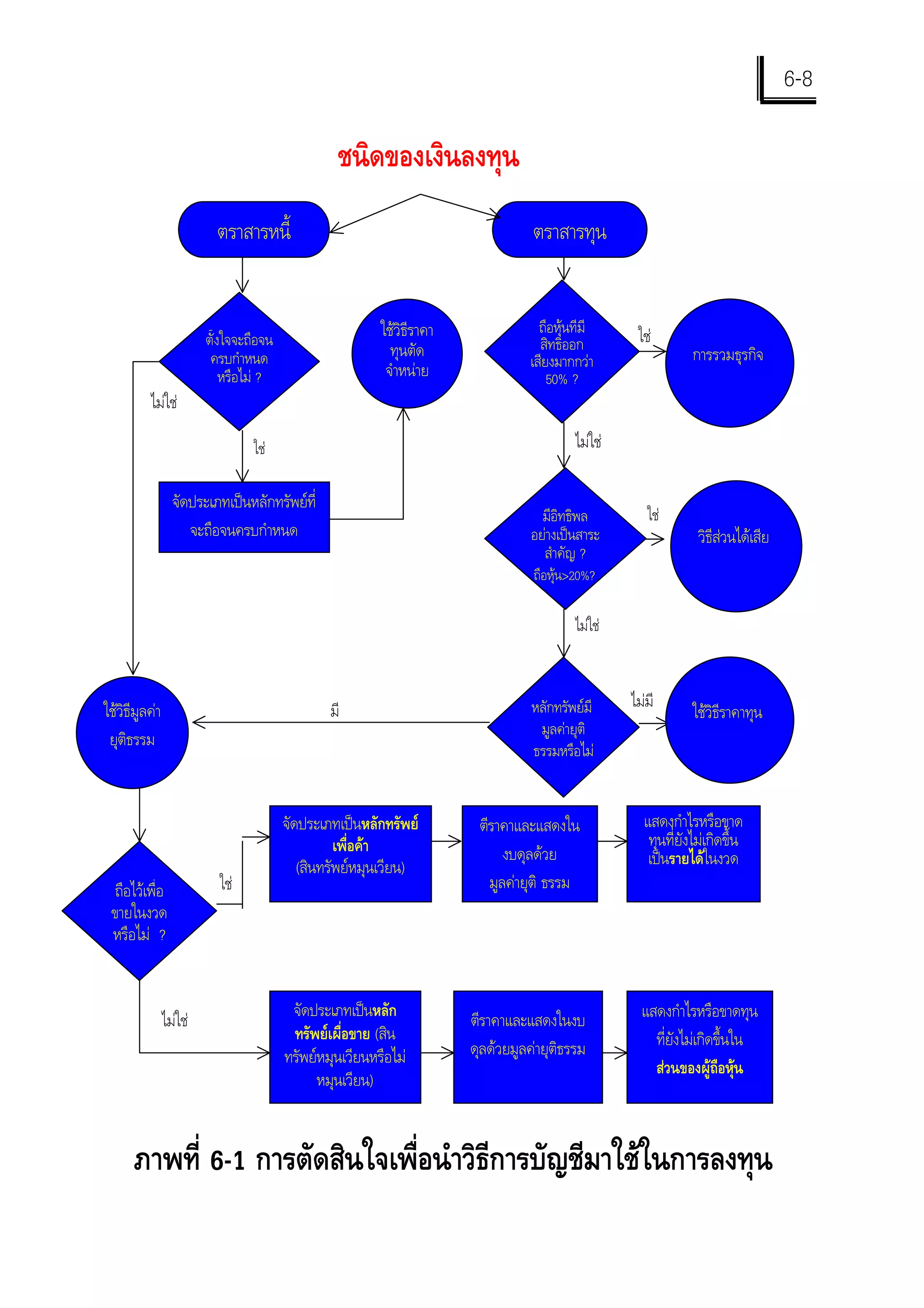

6-8

ชนิดของเงินลงทุน ตราสารหนี้ ตราสารทุน ใชวิธีราคา ถือหุนทีมี ใช ตั้งใจจะถือจน สิทธิออก ครบกําหนด ทุนตัด เสียงมากกวา การรวมธุรกิจ หรือไม ? จําหนาย 50% ? ไมใช ใช ไมใช จัดประเภทเปนหลักทรัพยที่ มีอิทธิพล ใช จะถือจนครบกําหนด อยางเปนสาระ วิธีสวนไดเสีย สําคัญ ? ถือหุน>20%? ไมใช ใชวิธีมูลคา มี หลักทรัพยมี ไมมี ใชวิธีราคาทุน มูลคายุติ ยุติธรรม ธรรมหรือไม จัดประเภทเปนหลักทรัพย ตีราคาและแสดงใน แสดงกําไรหรือขาด เพื่อคา ทุนที่ยังไมเกิดขึ้น งบดุลดวย เปนรายไดในงวด (สินทรัพยหมุนเวียน) ถือไวเพื่อ ใช มูลคายุติ ธรรม ขายในงวด หรือไม ? ไมใช จัดประเภทเปนหลัก ตีราคาและแสดงในงบ แสดงกําไรหรือขาดทุน ทรัพยเผื่อขาย (สิน ที่ยังไมเกิดขึ้นใน ทรัพยหมุนเวียนหรือไม ดุลดวยมูลคายุติธรรม สวนของผูถือหุน หมุนเวียน) ภาพที่ 6-1 การตัดสินใจเพื่อนําวิธีการบัญชีมาใชในการลงทุน

9.

6-9 ราคาทุนของเงินลงทุน

ราคาทุนของเงินลงทุนประกอบดวยรายจายโดยตรงทั้งสิ้นที่กิจการ จายเพือใหไดเงินลงทุนนั้นมา เชน รายจายในการซื้อเงินลงทุน คานาย ่ หนา คาธรรมเนียมและคาภาษีอากร กิจการอาจซื้อเงินลงทุนโดยชําระเปน เงินสด เปนเงินเชื่อ (On margin) หรือรายการอื่นที่ไมใชเงินสด การลงทุนในตราสารหนี้ เงินลงทุนในตราสารหนี้สินจะแบงออกเปน 3 ประเภทตามวัตถุ ประสงคในการถือหลักทรัพยดังนี้ 1. ตราสารหนี้ที่จะถือจนครบกําหนด (Held-to-maturity) หมายถึง เงินลงทุนในตราสารหนี้ที่กิจการซื้อไวโดยมีความตั้งใจแนวแนวาจะ ถือจนครบกําหนดไถถอน 2. หลักทรัพยเพื่อคา (Trading securities) หมายถึง เงินลงทุนใน ตราสารหนี้ทุกชนิดที่กิจการซื้อมาและมีวัตถุประสงคหลักที่จะขาย ในอนาคตอันใกล ทําใหกิจการถือหลักทรัพยนั้นไวในระยะเวลาสั้น เพือหากําไรจากผลตางของราคาซื้อและราคาขาย ่ 3. หลักทรัพยเผื่อขาย (Available-for-sale) หมายถึง เงินลงทุนใน ตราสารหนี้ทุกชนิดที่ไมสามารถจัดประเภทเปนตราสารหนี้ที่ถือไว จนครบกําหนดหรือหลักทรัพยเพื่อคาได

10.

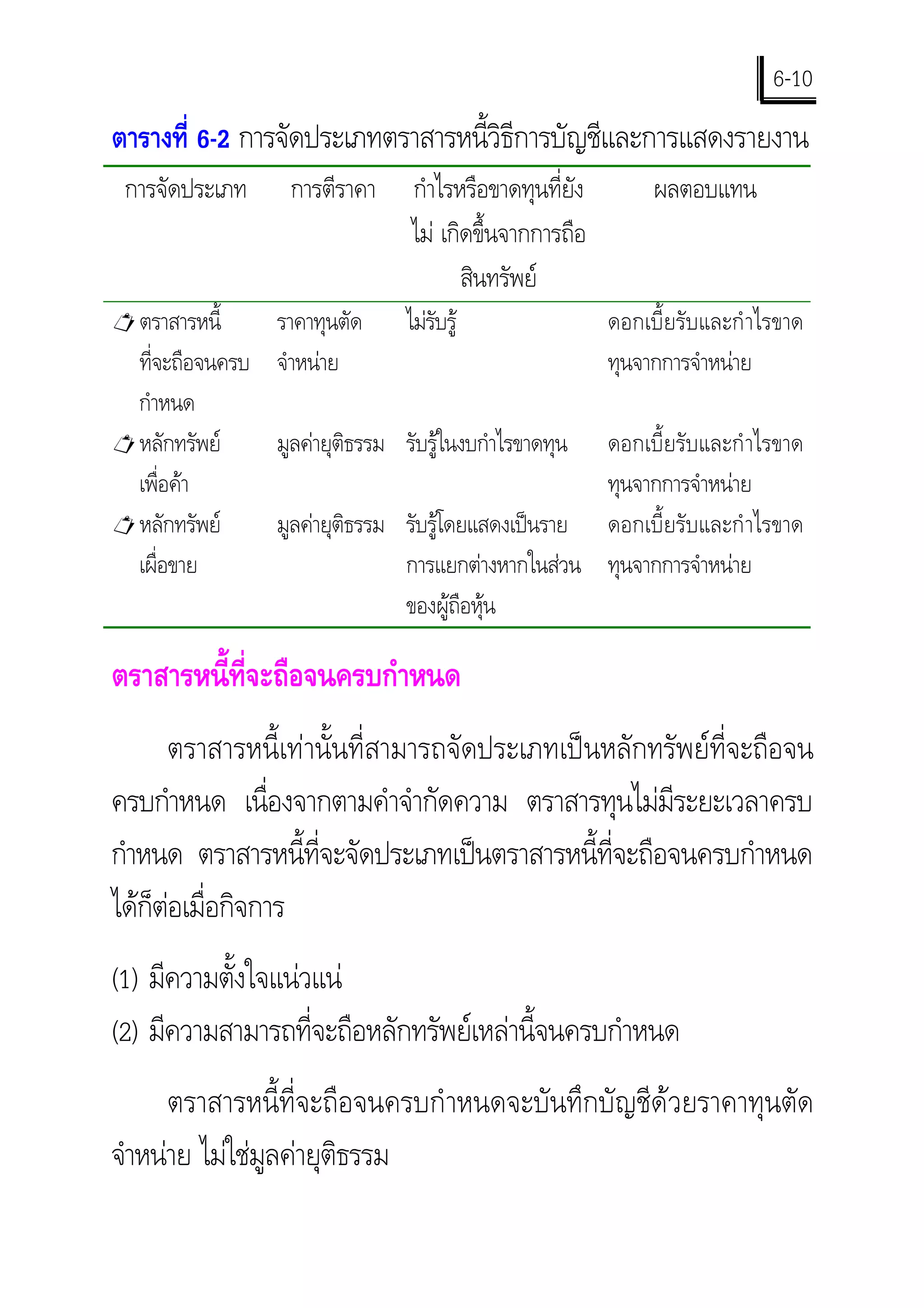

6-10 ตารางที่ 6-2 การจัดประเภทตราสารหนี้วิธีการบัญชีและการแสดงรายงาน

การจัดประเภท การตีราคา กําไรหรือขาดทุนที่ยัง ผลตอบแทน ไม เกิดขึ้นจากการถือ สินทรัพย ! ตราสารหนี้ ราคาทุนตัด ไมรับรู ดอกเบี้ยรับและกํ าไรขาด ที่จะถือจนครบ จําหนาย ทุนจากการจําหนาย กําหนด ! หลักทรัพย มูลคายุตธรรม ิ รับรูในงบกําไรขาดทุนดอกเบี้ยรับและกํ าไรขาด เพื่อคา ทุนจากการจําหนาย ! หลักทรัพย มูลคายุติธรรม รับรูโดยแสดงเปนราย ดอกเบี้ยรับและกํ าไรขาด เผื่อขาย การแยกตางหากในสวน ทุนจากการจําหนาย ของผูถือหุน ตราสารหนี้ที่จะถือจนครบกําหนด ตราสารหนี้เทานั้นที่สามารถจัดประเภทเปนหลักทรัพยที่จะถือจน ครบกําหนด เนื่องจากตามคําจํากัดความ ตราสารทุนไมมีระยะเวลาครบ กําหนด ตราสารหนี้ที่จะจัดประเภทเปนตราสารหนี้ที่จะถือจนครบกําหนด ไดก็ตอเมื่อกิจการ (1) มีความตั้งใจแนวแน (2) มีความสามารถที่จะถือหลักทรัพยเหลานี้จนครบกําหนด ตราสารหนี้ที่จะถือจนครบกํ าหนดจะบันทึกบัญชีดวยราคาทุนตัด จําหนาย ไมใชมูลคายุติธรรม

11.

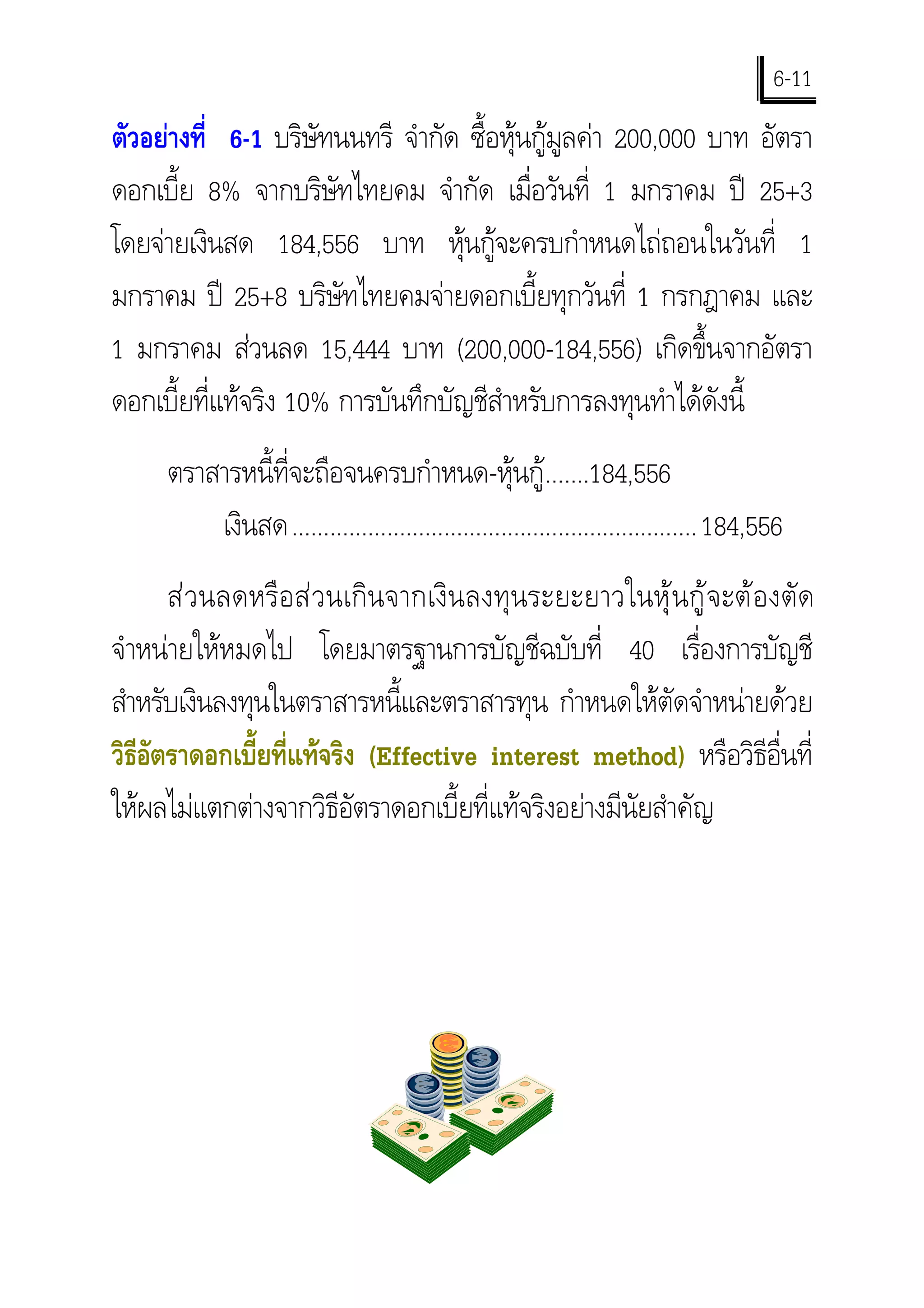

6-11 ตัวอยางที่ 6-1 บริษัทนนทรี

จํากัด ซื้อหุนกูมูลคา 200,000 บาท อัตรา ดอกเบี้ย 8% จากบริษัทไทยคม จํากัด เมื่อวันที่ 1 มกราคม ป 25+3 โดยจายเงินสด 184,556 บาท หุนกูจะครบกําหนดไถถอนในวันที่ 1 มกราคม ป 25+8 บริษัทไทยคมจายดอกเบี้ยทุกวันที่ 1 กรกฎาคม และ 1 มกราคม สวนลด 15,444 บาท (200,000-184,556) เกิดขึ้นจากอัตรา ดอกเบี้ยที่แทจริง 10% การบันทึกบัญชีสําหรับการลงทุนทําไดดังนี้ ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู.......184,556 เงินสด................................................................ 184,556 ส ว นลดหรื อ ส ว นเกิ น จากเงิ น ลงทุ น ระยะยาวในหุ น กู จ ะต อ งตัด จําหนายใหหมดไป โดยมาตรฐานการบัญชีฉบับที่ 40 เรื่องการบัญชี สําหรับเงินลงทุนในตราสารหนี้และตราสารทุน กําหนดใหตัดจําหนายดวย วิธอตราดอกเบี้ยที่แทจริง (Effective interest method) หรือวิธีอื่นที่ ีั ใหผลไมแตกตางจากวิธีอัตราดอกเบี้ยที่แทจริงอยางมีนัยสําคัญ

12.

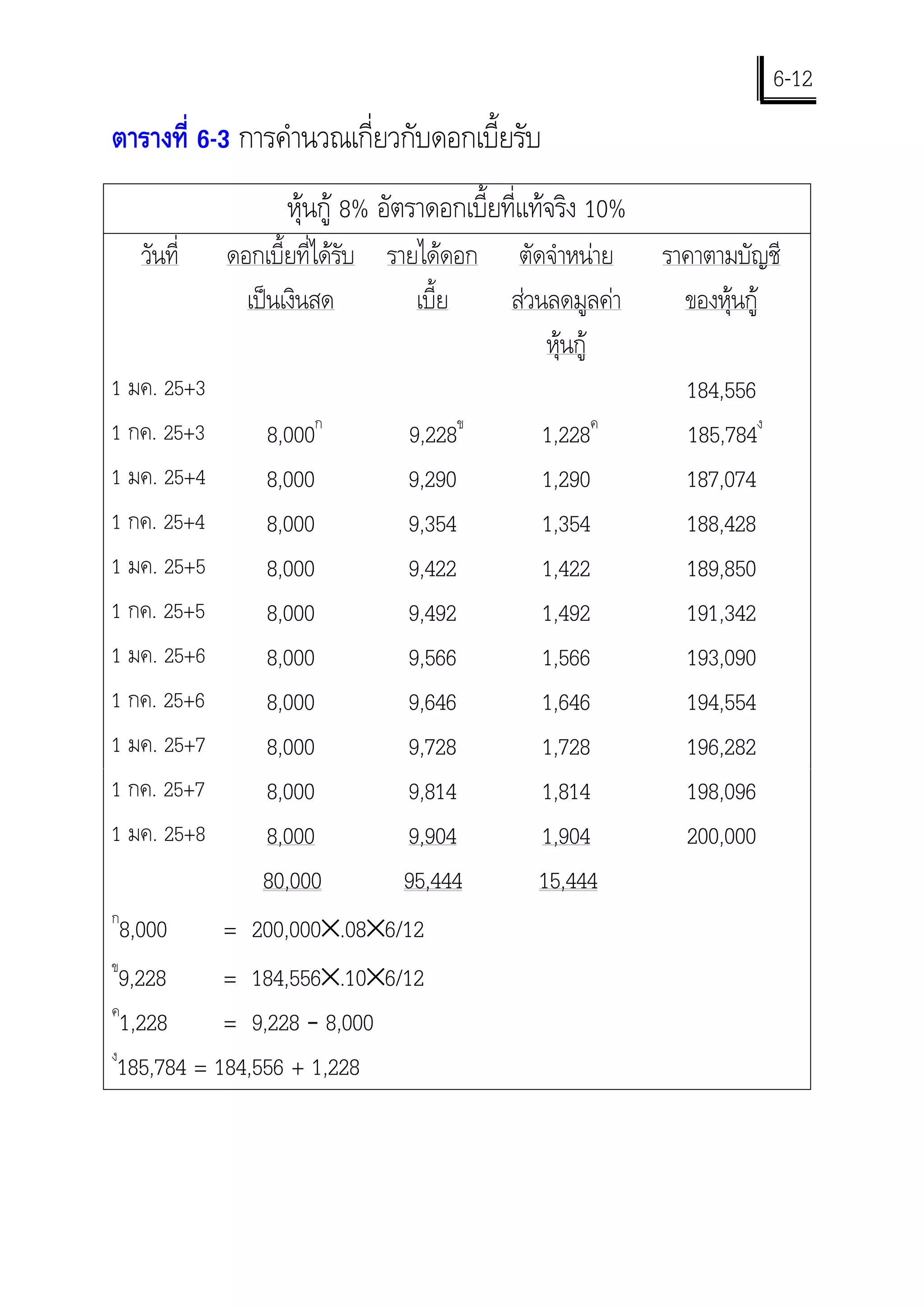

6-12 ตารางที่ 6-3 การคํานวณเกี่ยวกับดอกเบี้ยรับ

หุนกู 8% อัตราดอกเบี้ยที่แทจริง 10% วันที่ ดอกเบี้ยที่ไดรับ รายไดดอก ตัดจําหนาย ราคาตามบัญชี เปนเงินสด เบี้ย สวนลดมูลคา ของหุนกู หุนกู 1 มค. 25+3 184,556 1 กค. 25+3 8,000ก 9,228ข 1,228ค 185,784ง 1 มค. 25+4 8,000 9,290 1,290 187,074 1 กค. 25+4 8,000 9,354 1,354 188,428 1 มค. 25+5 8,000 9,422 1,422 189,850 1 กค. 25+5 8,000 9,492 1,492 191,342 1 มค. 25+6 8,000 9,566 1,566 193,090 1 กค. 25+6 8,000 9,646 1,646 194,554 1 มค. 25+7 8,000 9,728 1,728 196,282 1 กค. 25+7 8,000 9,814 1,814 198,096 1 มค. 25+8 8,000 9,904 1,904 200,000 80,000 95,444 15,444 ก 8,000 = 200,000×.08×6/12 ข 9,228 = 184,556×.10×6/12 ค 1,228 = 9,228 – 8,000 ง 185,784 = 184,556 + 1,228

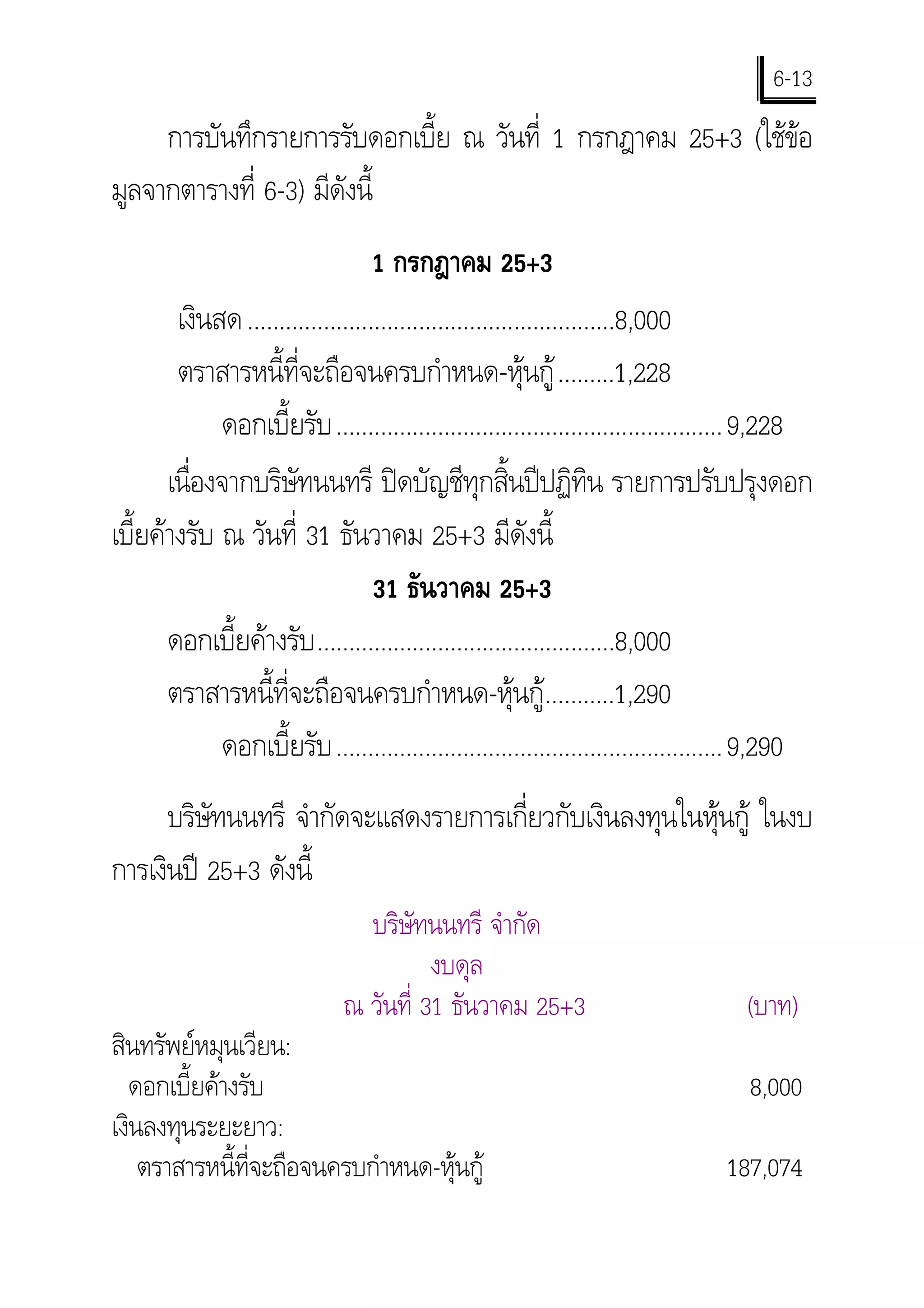

13.

6-13

การบันทึกรายการรับดอกเบี้ย ณ วันที่ 1 กรกฎาคม 25+3 (ใชขอ มูลจากตารางที่ 6-3) มีดังนี้ 1 กรกฎาคม 25+3 เงินสด ..........................................................8,000 ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู .........1,228 ดอกเบี้ยรับ .............................................................9,228 เนืองจากบริษัทนนทรี ปดบัญชีทุกสิ้นปปฏิทิน รายการปรับปรุงดอก ่ เบี้ยคางรับ ณ วันที่ 31 ธันวาคม 25+3 มีดังนี้ 31 ธันวาคม 25+3 ดอกเบี้ยคางรับ ...............................................8,000 ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู...........1,290 ดอกเบี้ยรับ .............................................................9,290 บริษทนนทรี จํากัดจะแสดงรายการเกี่ยวกับเงินลงทุนในหุนกู ในงบ ั การเงินป 25+3 ดังนี้ บริษัทนนทรี จํากัด งบดุล ณ วันที่ 31 ธันวาคม 25+3 (บาท) สินทรัพยหมุนเวียน: ดอกเบี้ยคางรับ 8,000 เงินลงทุนระยะยาว: ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู 187,074

14.

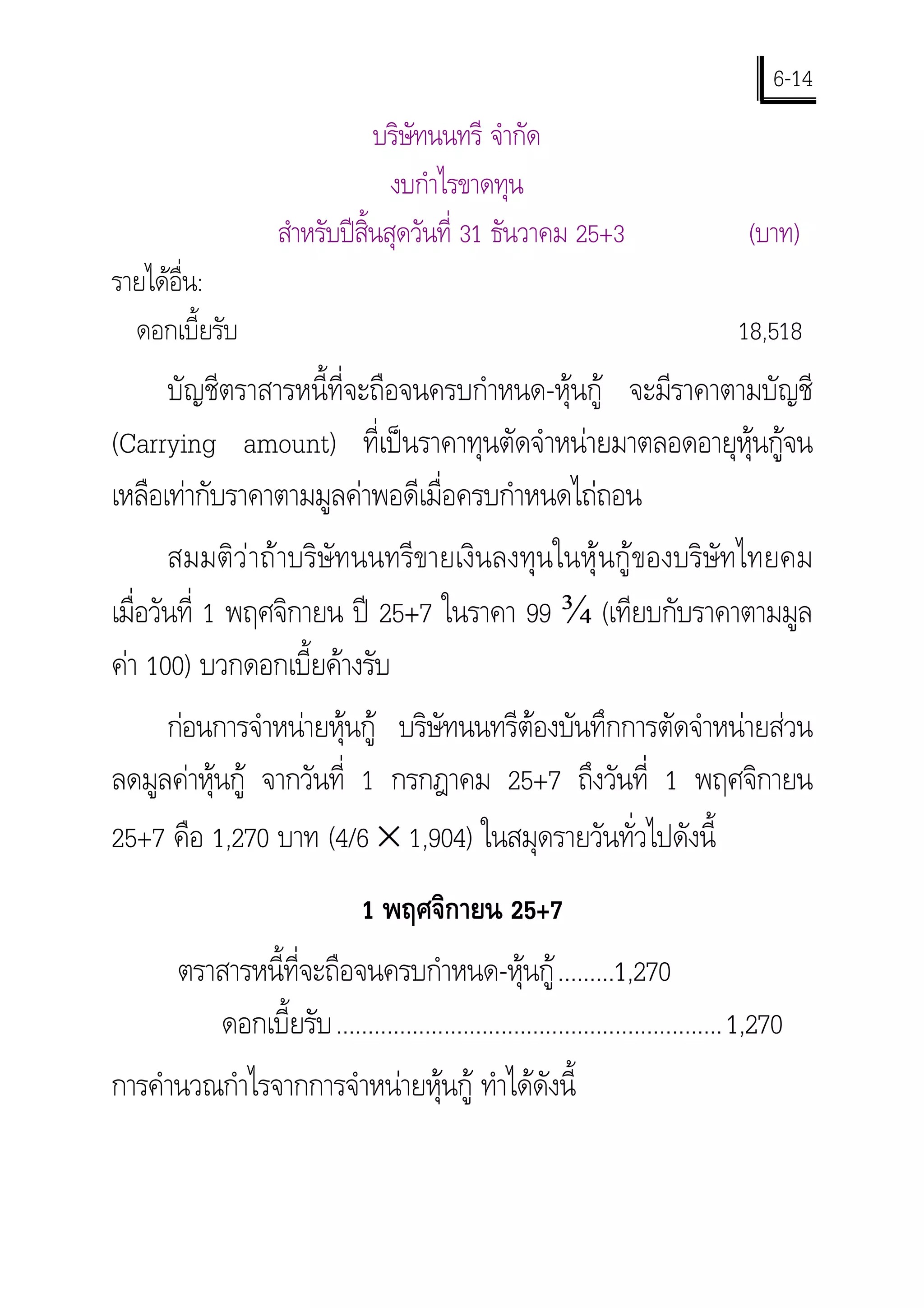

6-14

บริษัทนนทรี จํากัด งบกําไรขาดทุน สําหรับปสิ้นสุดวันที่ 31 ธันวาคม 25+3 (บาท) รายไดอ่น: ื ดอกเบี้ยรับ 18,518 บัญชีตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู จะมีราคาตามบัญชี (Carrying amount) ที่เปนราคาทุนตัดจําหนายมาตลอดอายุหุนกูจน เหลือเทากับราคาตามมูลคาพอดีเมื่อครบกําหนดไถถอน สมมติวาถาบริษัทนนทรีขายเงินลงทุนในหุนกูของบริษัทไทยคม เมื่อวันที่ 1 พฤศจิกายน ป 25+7 ในราคา 99 ¾ (เทียบกับราคาตามมูล คา 100) บวกดอกเบี้ยคางรับ กอนการจําหนายหุนกู บริษัทนนทรีตองบันทึกการตัดจําหนายสวน ลดมูลคาหุนกู จากวันที่ 1 กรกฎาคม 25+7 ถึงวันที่ 1 พฤศจิกายน 25+7 คือ 1,270 บาท (4/6 × 1,904) ในสมุดรายวันทั่วไปดังนี้ 1 พฤศจิกายน 25+7 ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู .........1,270 ดอกเบี้ยรับ .............................................................1,270 การคํานวณกําไรจากการจําหนายหุนกู ทําไดดังนี้

15.

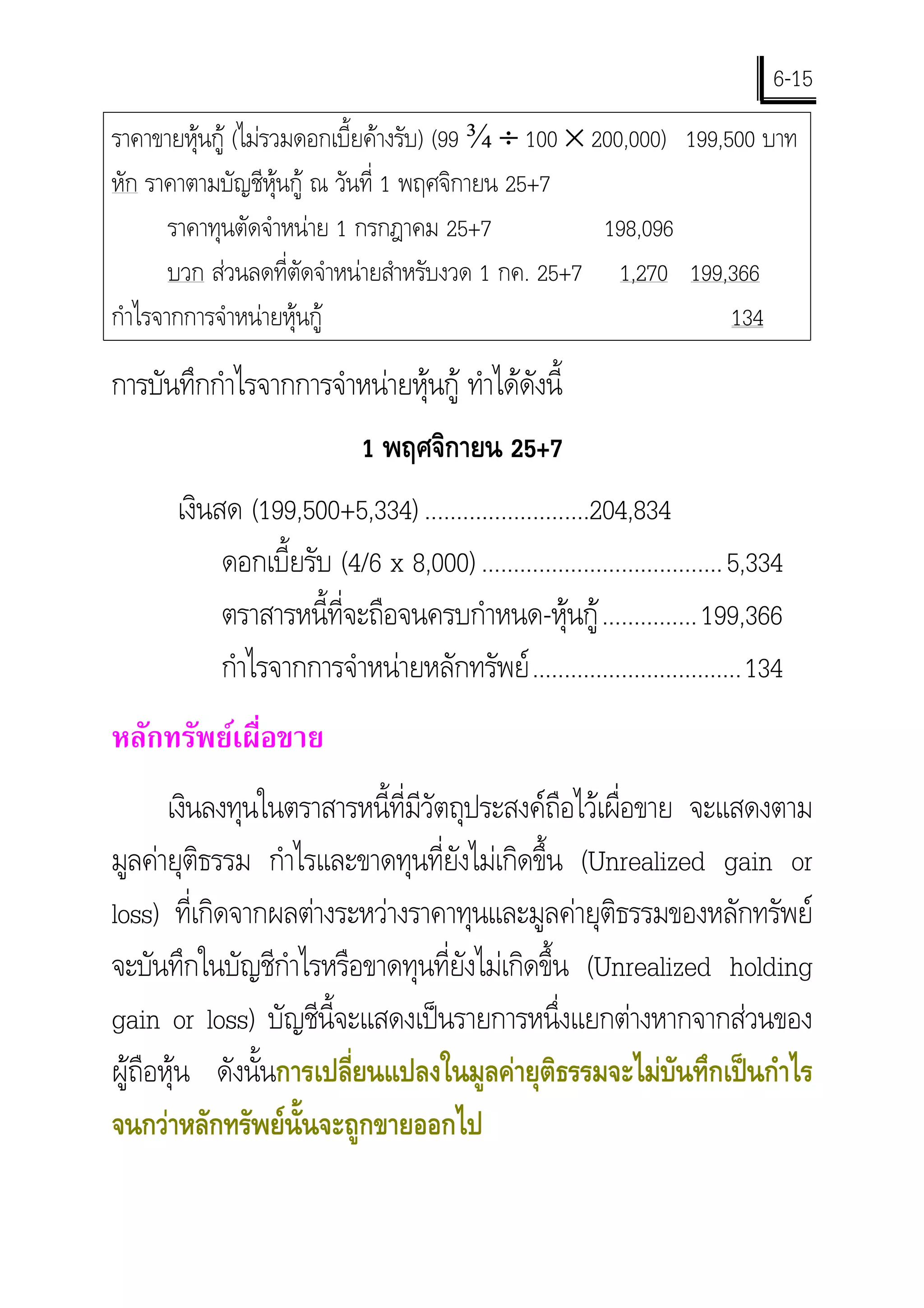

6-15 ราคาขายหุนกู (ไมรวมดอกเบี้ยคางรับ) (99

¾ ÷ 100 × 200,000) 199,500 บาท หัก ราคาตามบัญชีหุนกู ณ วันที่ 1 พฤศจิกายน 25+7 ราคาทุนตัดจําหนาย 1 กรกฎาคม 25+7 198,096 บวก สวนลดที่ตัดจําหนายสําหรับงวด 1 กค. 25+7 1,270 199,366 กําไรจากการจําหนายหุนกู 134 การบันทึกกําไรจากการจําหนายหุนกู ทําไดดังนี้ 1 พฤศจิกายน 25+7 เงินสด (199,500+5,334) ..........................204,834 ดอกเบี้ยรับ (4/6 x 8,000) ......................................5,334 ตราสารหนี้ที่จะถือจนครบกําหนด-หุนกู ............... 199,366 กําไรจากการจําหนายหลักทรัพย .................................134 หลักทรัพยเผื่อขาย เงินลงทุนในตราสารหนี้ที่มีวัตถุประสงคถือไวเผื่อขาย จะแสดงตาม มูลคายุติธรรม กําไรและขาดทุนที่ยังไมเกิดขึ้น (Unrealized gain or loss) ที่เกิดจากผลตางระหวางราคาทุนและมูลคายุติธรรมของหลักทรัพย จะบันทึกในบัญชีกําไรหรือขาดทุนที่ยังไมเกิดขึ้น (Unrealized holding gain or loss) บัญชีนี้จะแสดงเปนรายการหนึ่งแยกตางหากจากสวนของ ผูถือหุน ดังนั้นการเปลี่ยนแปลงในมูลคายุติธรรมจะไมบันทึกเปนกําไร จนกวาหลักทรัพยนั้นจะถูกขายออกไป

16.

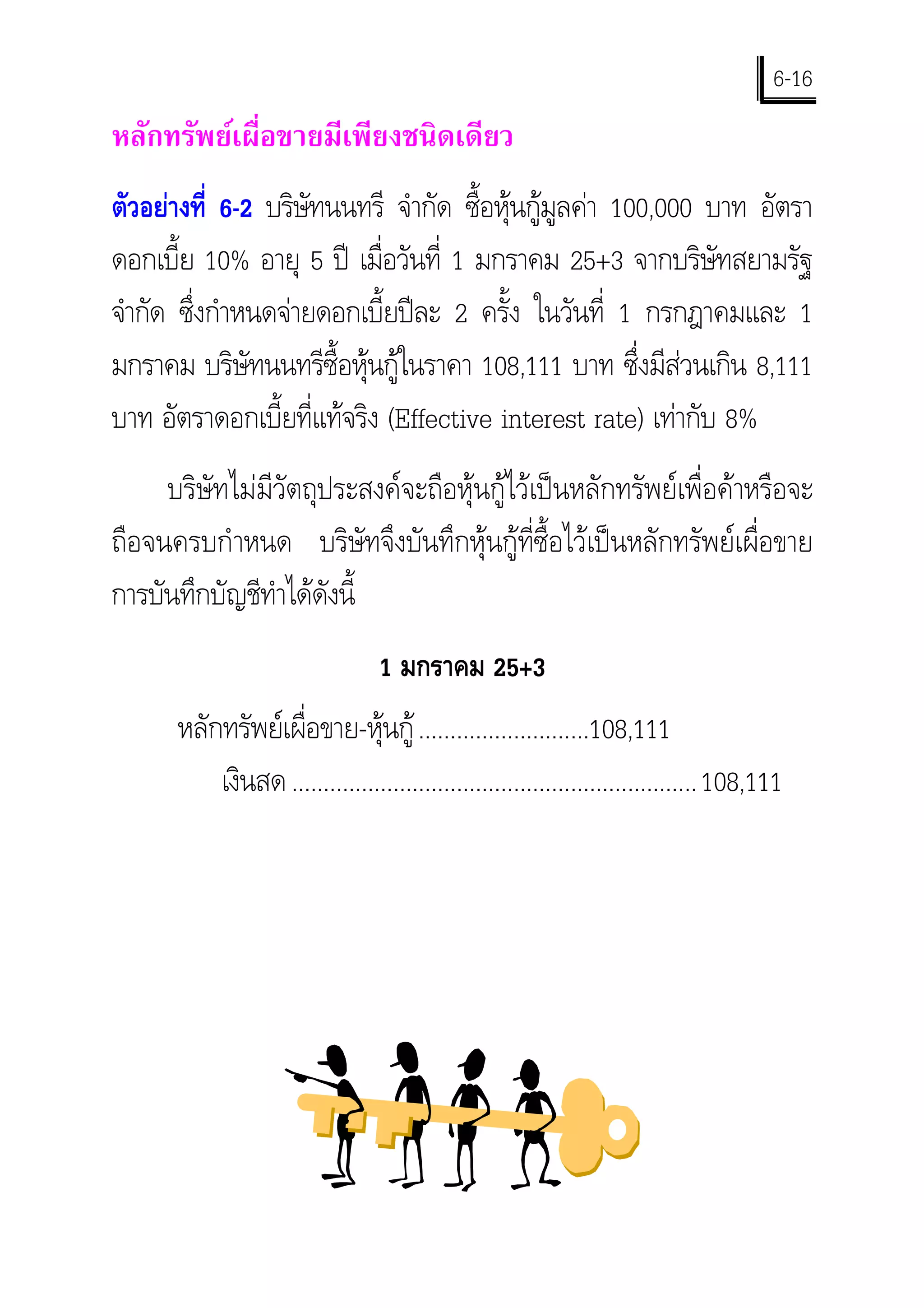

6-16 หลักทรัพยเผื่อขายมีเพียงชนิดเดียว ตัวอยางที่ 6-2 บริษทนนทรี

จํากัด ซื้อหุนกูมูลคา 100,000 บาท อัตรา ั ดอกเบี้ย 10% อายุ 5 ป เมื่อวันที่ 1 มกราคม 25+3 จากบริษัทสยามรัฐ จํากัด ซึ่งกําหนดจายดอกเบี้ยปละ 2 ครั้ง ในวันที่ 1 กรกฎาคมและ 1 มกราคม บริษัทนนทรีซื้อหุนกูในราคา 108,111 บาท ซึ่งมีสวนเกิน 8,111 บาท อัตราดอกเบี้ยที่แทจริง (Effective interest rate) เทากับ 8% บริษัทไมมีวัตถุประสงคจะถือหุนกูไวเปนหลักทรัพยเพื่อคาหรือจะ ถือจนครบกําหนด บริษัทจึงบันทึกหุนกูที่ซื้อไวเปนหลักทรัพยเผื่อขาย การบันทึกบัญชีทําไดดังนี้ 1 มกราคม 25+3 หลักทรัพยเผื่อขาย-หุนกู ...........................108,111 เงินสด ................................................................ 108,111

17.

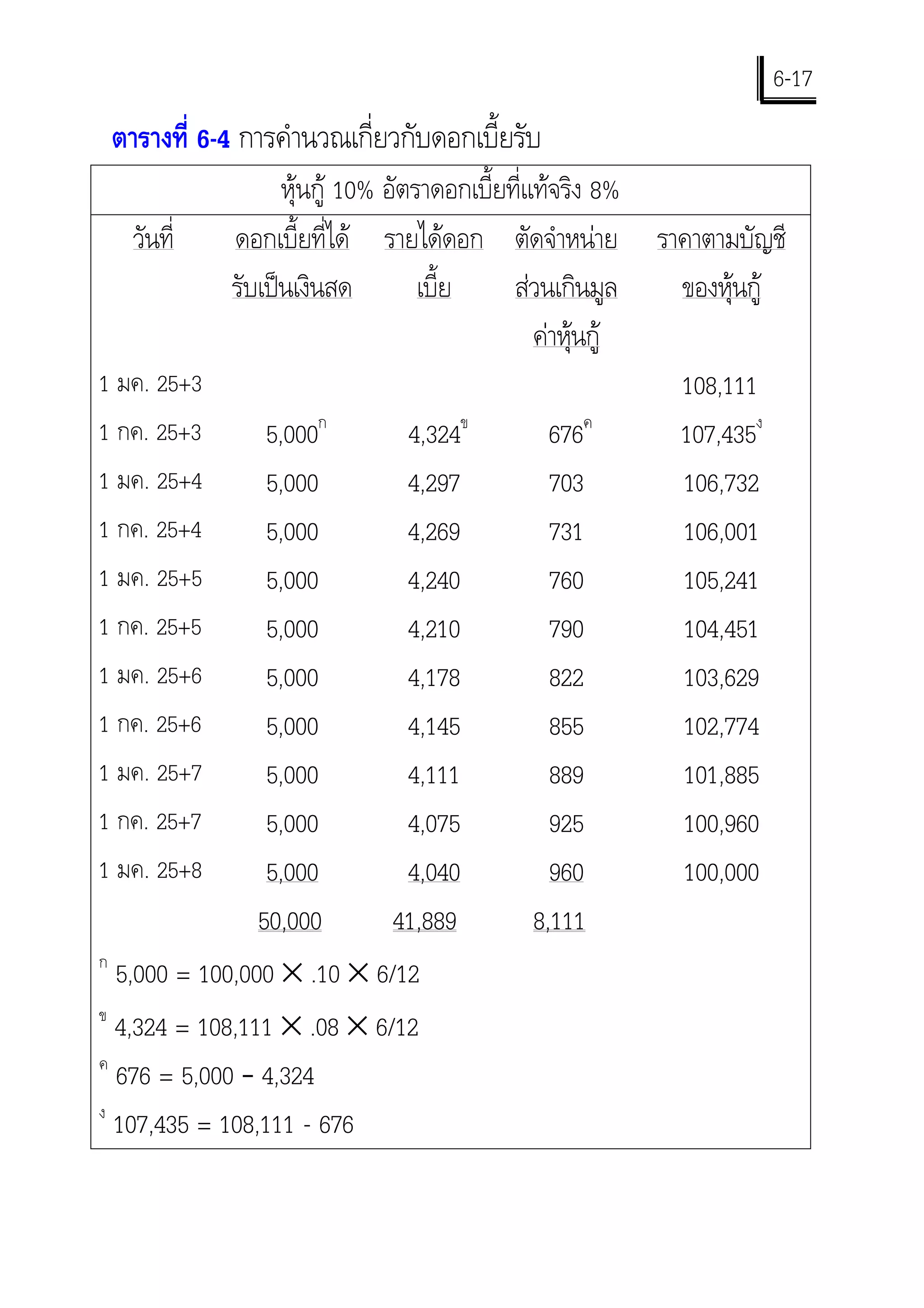

6-17 ตารางที่ 6-4

การคํานวณเกี่ยวกับดอกเบี้ยรับ หุนกู 10% อัตราดอกเบี้ยที่แทจริง 8% วันที่ ดอกเบี้ยที่ได รายไดดอก ตัดจําหนาย ราคาตามบัญชี รับเปนเงินสด เบี้ย สวนเกินมูล ของหุนกู คาหุนกู 1 มค. 25+3 108,111 1 กค. 25+3 5,000ก 4,324ข 676ค 107,435ง 1 มค. 25+4 5,000 4,297 703 106,732 1 กค. 25+4 5,000 4,269 731 106,001 1 มค. 25+5 5,000 4,240 760 105,241 1 กค. 25+5 5,000 4,210 790 104,451 1 มค. 25+6 5,000 4,178 822 103,629 1 กค. 25+6 5,000 4,145 855 102,774 1 มค. 25+7 5,000 4,111 889 101,885 1 กค. 25+7 5,000 4,075 925 100,960 1 มค. 25+8 5,000 4,040 960 100,000 50,000 41,889 8,111 ก 5,000 = 100,000 × .10 × 6/12 ข 4,324 = 108,111 × .08 × 6/12 ค 676 = 5,000 – 4,324 ง 107,435 = 108,111 - 676

18.

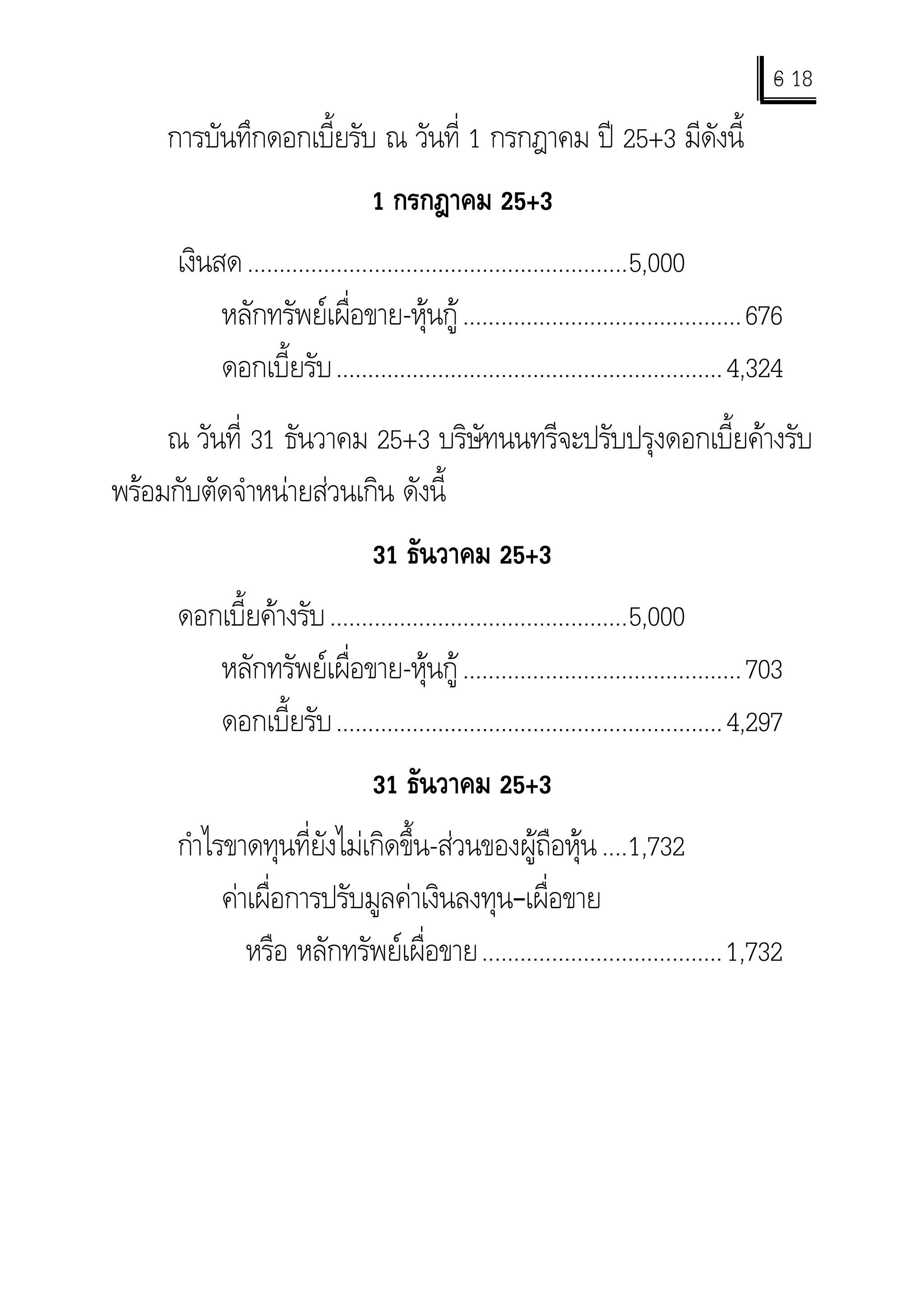

6 18

- การบันทึกดอกเบี้ยรับ ณ วันที่ 1 กรกฎาคม ป 25+3 มีดังนี้ 1 กรกฎาคม 25+3 เงินสด ............................................................5,000 หลักทรัพยเผื่อขาย-หุนกู ............................................676 ดอกเบี้ยรับ .............................................................4,324 ณ วันที่ 31 ธันวาคม 25+3 บริษัทนนทรีจะปรับปรุงดอกเบี้ยคางรับ พรอมกับตัดจําหนายสวนเกิน ดังนี้ 31 ธันวาคม 25+3 ดอกเบี้ยคางรับ ...............................................5,000 หลักทรัพยเผื่อขาย-หุนกู ............................................703 ดอกเบี้ยรับ .............................................................4,297 31 ธันวาคม 25+3 กําไรขาดทุนที่ยังไมเกิดขึ้น-สวนของผูถือหุน ....1,732 คาเผื่อการปรับมูลคาเงินลงทุน–เผื่อขาย หรือ หลักทรัพยเผื่อขาย......................................1,732

19.

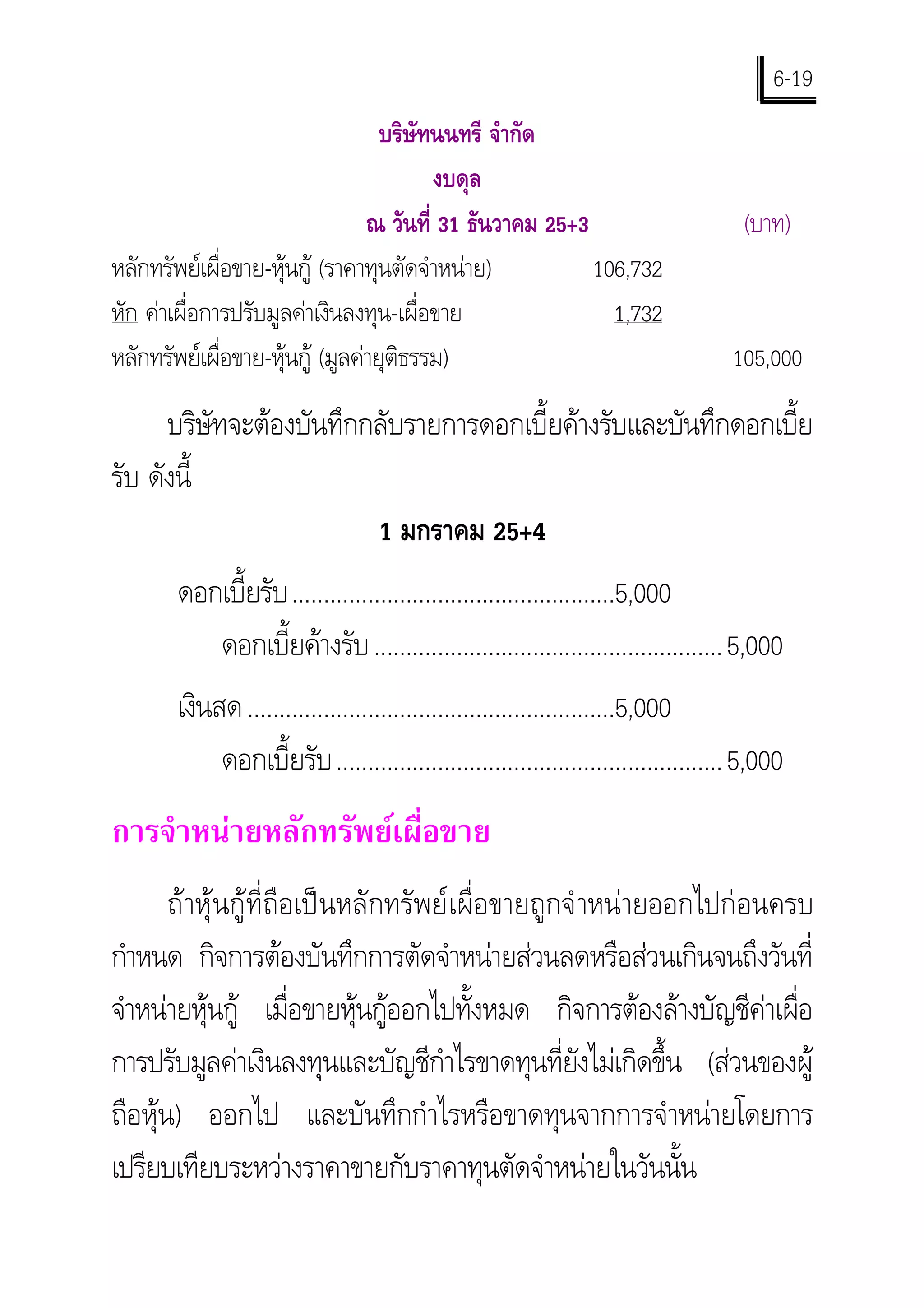

6-19

บริษัทนนทรี จํากัด งบดุล ณ วันที่ 31 ธันวาคม 25+3 (บาท) หลักทรัพยเผื่อขาย-หุนกู (ราคาทุนตัดจําหนาย) 106,732 หัก คาเผื่อการปรับมูลคาเงินลงทุน-เผื่อขาย 1,732 หลักทรัพยเผื่อขาย-หุนกู (มูลคายุติธรรม) 105,000 บริษัทจะตองบันทึกกลับรายการดอกเบี้ยคางรับและบันทึกดอกเบี้ย รับ ดังนี้ 1 มกราคม 25+4 ดอกเบี้ยรับ ...................................................5,000 ดอกเบี้ยคางรับ .......................................................5,000 เงินสด ..........................................................5,000 ดอกเบี้ยรับ .............................................................5,000 การจําหนายหลักทรัพยเผื่อขาย ถาหุนกูที่ถือเปนหลักทรัพยเผื่อขายถูกจํ าหนายออกไปกอนครบ กําหนด กิจการตองบันทึกการตัดจําหนายสวนลดหรือสวนเกินจนถึงวันที่ จําหนายหุนกู เมื่อขายหุนกูออกไปทั้งหมด กิจการตองลางบัญชีคาเผื่อ การปรับมูลคาเงินลงทุนและบัญชีกําไรขาดทุนที่ยังไมเกิดขึ้น (สวนของผู ถือหุน) ออกไป และบันทึกกําไรหรือขาดทุนจากการจําหนายโดยการ เปรียบเทียบระหวางราคาขายกับราคาทุนตัดจําหนายในวันนั้น

20.

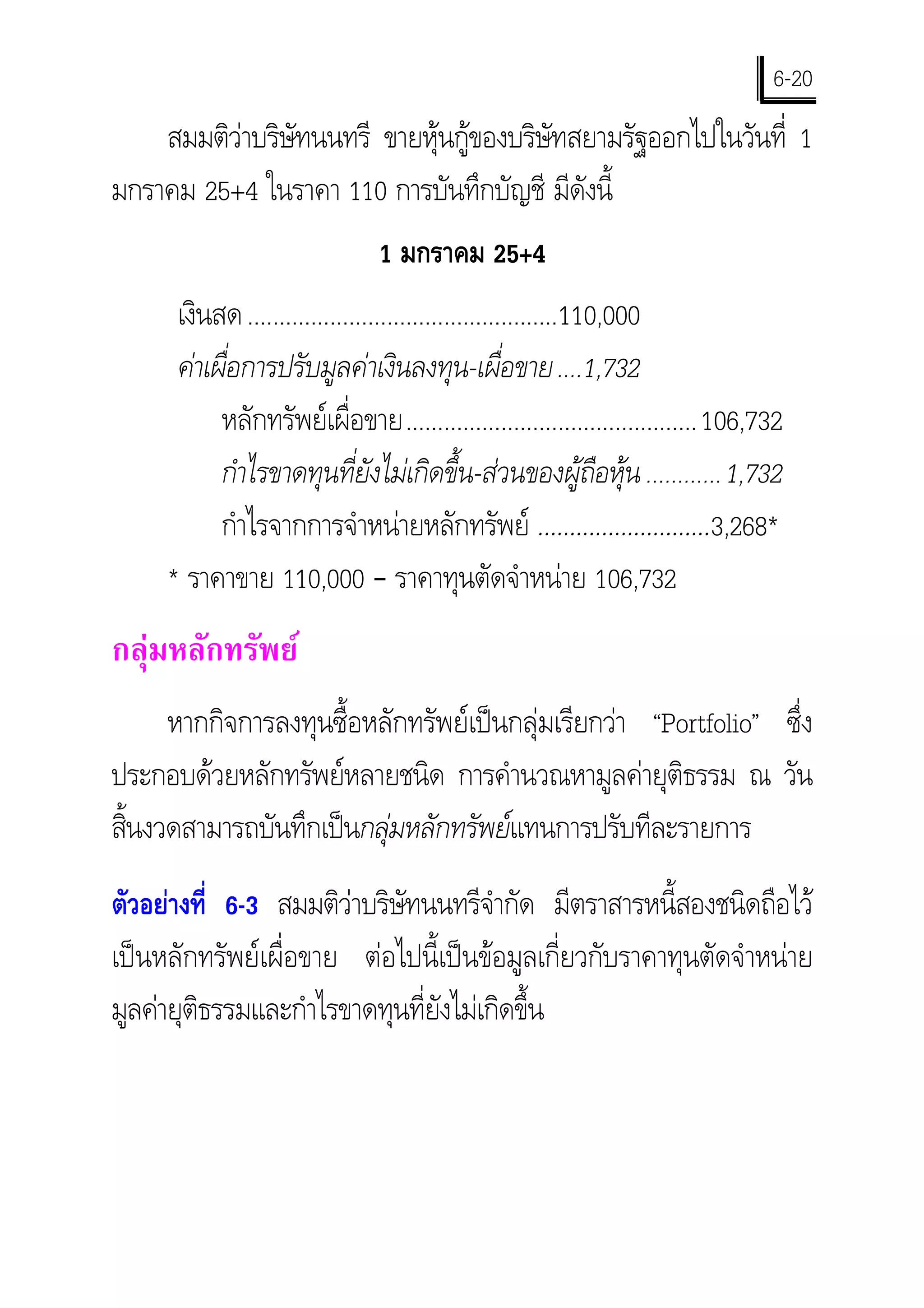

6-20

สมมติวาบริษัทนนทรี ขายหุนกูของบริษัทสยามรัฐออกไปในวันที่ 1 มกราคม 25+4 ในราคา 110 การบันทึกบัญชี มีดังนี้ 1 มกราคม 25+4 เงินสด .................................................110,000 คาเผื่อการปรับมูลคาเงินลงทุน-เผื่อขาย ....1,732 หลักทรัพยเผื่อขาย.............................................. 106,732 กําไรขาดทุนที่ยังไมเกิดขึ้น-สวนของผูถือหุน ............1,732 กําไรจากการจําหนายหลักทรัพย ………………………3,268* * ราคาขาย 110,000 – ราคาทุนตัดจําหนาย 106,732 กลุมหลักทรัพย หากกิจการลงทุนซื้อหลักทรัพยเปนกลุมเรียกวา “Portfolio” ซึ่ง ประกอบดวยหลักทรัพยหลายชนิด การคํานวณหามูลคายุติธรรม ณ วัน สินงวดสามารถบันทึกเปนกลุมหลักทรัพยแทนการปรับทีละรายการ ้ ตัวอยางที่ 6-3 สมมติวาบริษัทนนทรีจํากัด มีตราสารหนี้สองชนิดถือไว เปนหลักทรัพยเผื่อขาย ตอไปนี้เปนขอมูลเกี่ยวกับราคาทุนตัดจําหนาย มูลคายุติธรรมและกําไรขาดทุนที่ยังไมเกิดขึ้น

21.

6-21

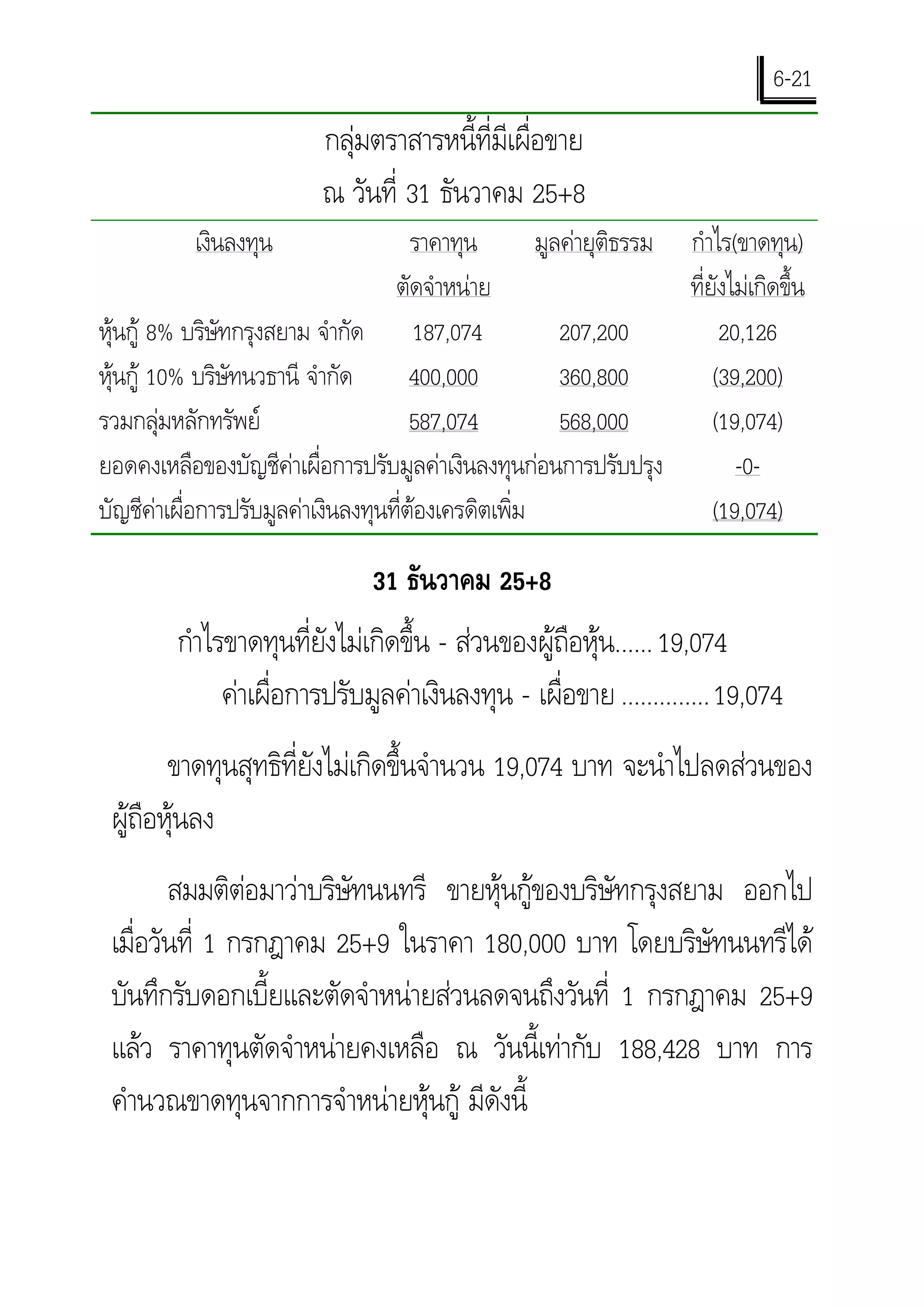

กลุมตราสารหนี้ที่มีเผื่อขาย ณ วันที่ 31 ธันวาคม 25+8 เงินลงทุน ราคาทุน มูลคายุติธรรม กําไร(ขาดทุน) ตัดจําหนาย ที่ยังไมเกิดขึ้น หุนกู 8% บริษัทกรุงสยาม จํากัด 187,074 207,200 20,126 หุนกู 10% บริษัทนวธานี จํากัด 400,000 360,800 (39,200) รวมกลุมหลักทรัพย 587,074 568,000 (19,074) ยอดคงเหลือของบัญชีคาเผื่อการปรับมูลคาเงินลงทุนกอนการปรับปรุง -0- บัญชีคาเผื่อการปรับมูลคาเงินลงทุนที่ตองเครดิตเพิ่ม (19,074) 31 ธันวาคม 25+8 กําไรขาดทุนที่ยังไมเกิดขึ้น - สวนของผูถือหุน...... 19,074 คาเผื่อการปรับมูลคาเงินลงทุน - เผื่อขาย .............. 19,074 ขาดทุนสุทธิที่ยังไมเกิดขึ้นจํานวน 19,074 บาท จะนําไปลดสวนของ ผูถือหุนลง สมมติตอมาวาบริษัทนนทรี ขายหุนกูของบริษัทกรุงสยาม ออกไป เมื่อวันที่ 1 กรกฎาคม 25+9 ในราคา 180,000 บาท โดยบริษัทนนทรีได บันทึกรับดอกเบี้ยและตัดจําหนายสวนลดจนถึงวันที่ 1 กรกฎาคม 25+9 แลว ราคาทุนตัดจําหนายคงเหลือ ณ วันนี้เทากับ 188,428 บาท การ คํานวณขาดทุนจากการจําหนายหุนกู มีดังนี้

22.

6-22 ราคาทุนตัดจําหนาย (หุนกูของบริษัทกรุงสยาม)

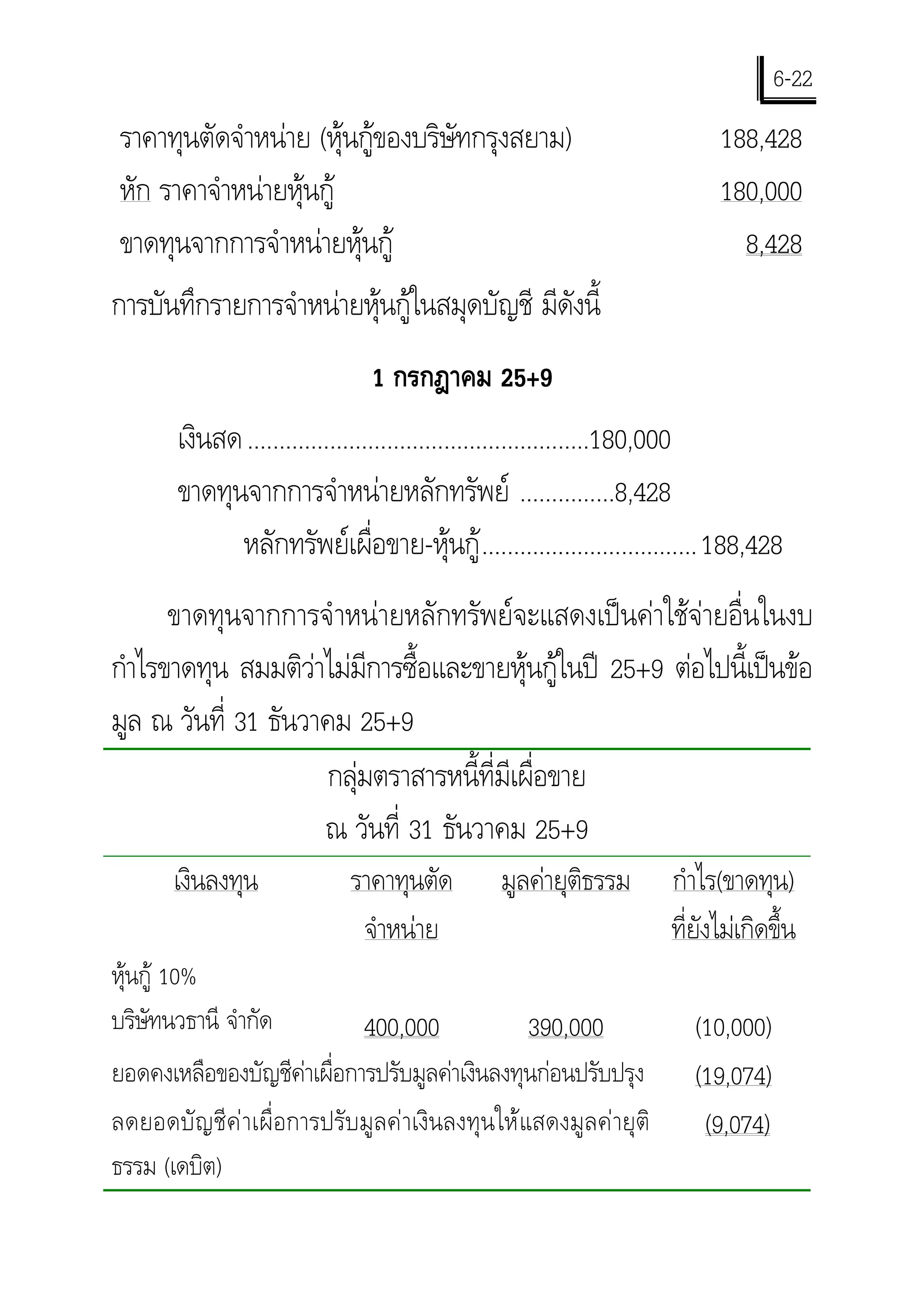

188,428 หัก ราคาจําหนายหุนกู 180,000 ขาดทุนจากการจําหนายหุนกู 8,428 การบันทึกรายการจําหนายหุนกูในสมุดบัญชี มีดังนี้ 1 กรกฎาคม 25+9 เงินสด ......................................................180,000 ขาดทุนจากการจําหนายหลักทรัพย ...............8,428 หลักทรัพยเผื่อขาย-หุนกู .................................. 188,428 ขาดทุนจากการจําหนายหลักทรัพยจะแสดงเปนคาใชจายอื่นในงบ กําไรขาดทุน สมมติวาไมมีการซื้อและขายหุนกูในป 25+9 ตอไปนี้เปนขอ มูล ณ วันที่ 31 ธันวาคม 25+9 กลุมตราสารหนี้ที่มีเผื่อขาย ณ วันที่ 31 ธันวาคม 25+9 เงินลงทุน ราคาทุนตัด มูลคายุติธรรม กําไร(ขาดทุน) จําหนาย ที่ยังไมเกิดขึ้น หุนกู 10% บริษัทนวธานี จํากัด 400,000 390,000 (10,000) ยอดคงเหลือของบัญชีคาเผื่อการปรับมูลคาเงินลงทุนกอนปรับปรุง (19,074) ลดยอดบั ญ ชี ค า เผื่อการปรับมูลคาเงินลงทุนใหแสดงมูลคายุติ (9,074) ธรรม (เดบิต)

23.

6-23

31 ธันวาคม 25+9 คาเผื่อการปรับมูลคาเงินลงทุน - เผื่อขาย ......9,074 กําไรขาดทุนที่ยังไมเกิดขึ้น – สวนของผูถือหุน .........9,074 การแสดงรายการในงบการเงิน บริษัทนนทรี จํากัด งบดุล ณ วันที่ 31 ธันวาคม 25+9 (บาท) สินทรัพยหมุนเวียน: ดอกเบี้ยคางรับ ××× เงินลงทุน: หลักทรัพยเผื่อขาย (มูลคายุติธรรม) 390,000 สวนของผูถือหุน: ขาดทุนสะสมที่ยังไมเกิดขึ้นจากการถือหลักทรัพย 10,000 บริษัทนนทรี จํากัด งบกําไรขาดทุน สําหรับปสิ้นสุดวันที่ 31 ธันวาคม 25+9 (บาท) รายไดและกําไรอื่น ๆ: ดอกเบี้ยรับ ××× คาใชจายและขาดทุนอื่น ๆ: ขาดทุนจากการจําหนายหลักทรัพย 8,428

24.

6-24 หลักทรัพยเพื่อคา

หลักทรัพยเพื่อคาเปนหลักทรัพยที่กิจการถือไวโดยมีวัตถุประสงคที่ จะขายออกไปในระยะเวลาสั้น หลักทรัพยประเภทนี้จะมีการซื้อและขาย เกิดขึ้นบอย กิจการจะไดรับกําไรในระยะสั้นจากผลตางระหวางราคาซื้อ และราคาขาย การถือหลักทรัพยเพื่อคานี้โดยปกติจะถือนอยกวา 3 เดือน หรืออาจถือเปนวันหรือเปนชั่วโมงก็ได หลักทรัพยเพื่อคาจะแสดงดวยมูลคายุติธรรม โดยจะปรับปรุงทุก สินงวดบัญชี กําไรหรือขาดทุนที่ยังไมเกิดขึ้นจะแสดงในงบกําไรขาดทุน ้ และไมมีการตัดจําหนายสวนเกินหรือสวนลด กําไรหรือขาดทุนจากการถือหลักทรัพยคือผลตางระหวางมูลคายุติ ธรรมจากงวดหนึ่งไปอีกงวดหนึ่ง ตัวอยางที่ 6-4 สมมติวาในวันที่ 31 ธันวาคม 25+9 บริษัทนนทรี จํากัด มีรายละเอียดของกลุมหลักทรัพยเพื่อคาที่บริษัทลงทุนเปนปแรก ดังนี้

25.

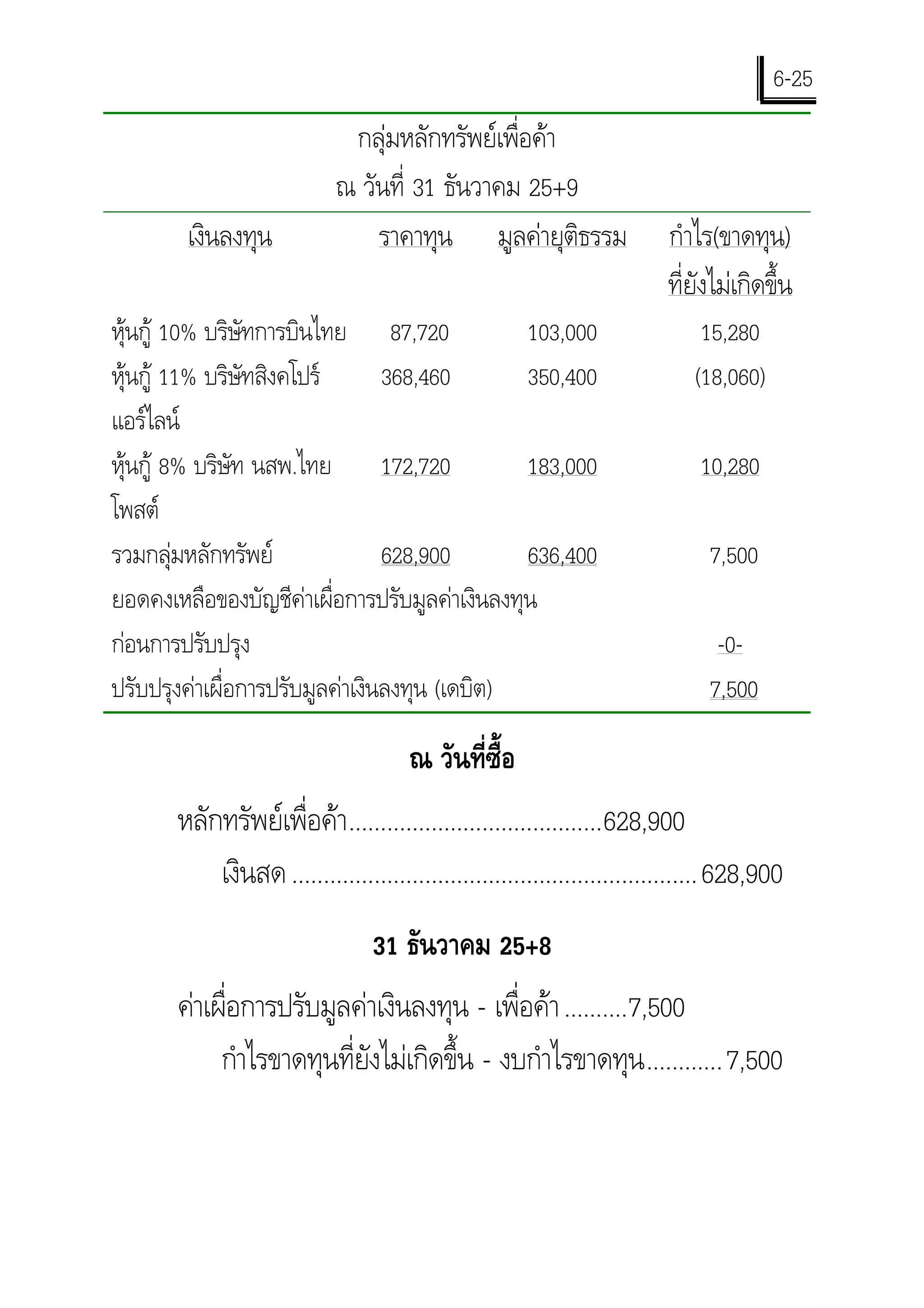

6-25

กลุมหลักทรัพยเพื่อคา ณ วันที่ 31 ธันวาคม 25+9 เงินลงทุน ราคาทุน มูลคายุติธรรม กําไร(ขาดทุน) ที่ยังไมเกิดขึ้น หุนกู 10% บริษัทการบินไทย 87,720 103,000 15,280 หุนกู 11% บริษัทสิงคโปร 368,460 350,400 (18,060) แอรไลน หุนกู 8% บริษัท นสพ.ไทย 172,720 183,000 10,280 โพสต รวมกลุมหลักทรัพย 628,900 636,400 7,500 ยอดคงเหลือของบัญชีคาเผื่อการปรับมูลคาเงินลงทุน กอนการปรับปรุง -0- ปรับปรุงคาเผื่อการปรับมูลคาเงินลงทุน (เดบิต) 7,500 ณ วันที่ซื้อ หลักทรัพยเพื่อคา........................................628,900 เงินสด ................................................................ 628,900 31 ธันวาคม 25+8 คาเผื่อการปรับมูลคาเงินลงทุน - เพื่อคา ..........7,500 กําไรขาดทุนที่ยังไมเกิดขึ้น - งบกําไรขาดทุน ............7,500

26.

6-26 การจําหนายหลักทรัพยเพื่อคา

สมมติวาในวันที่ 2 มกราคม 25+9 บริษัทนนทรี ขายหุนกูของ บริษทการบินไทยไปในราคา 100,000 บาท การบันทึกบัญชีทําไดดังนี้ ั 2 มกราคม 25+9 เงินสด ......................................................100,000 หลักทรัพยเพื่อคา .................................................. 87,720 กําไรจากการจําหนายหลักทรัพย ...........................12,280 กํ าไรจากการจํ าหนายหลักทรัพยไดจากการเปรียบเทียบระหวาง ราคาทุนและราคาขาย ประเด็นเพิ่มเติมเกี่ยวกับตราสารหนี้ - การซื้อหุนกูระหวาง งวดการจายดอกเบี้ย หากกิจการซื้อหุนกูระหวางงวดการจายดอกเบี้ย นอกจากจะจายซื้อ หลักทรัพยแลวกิจการจะตองซื้อดอกเบี้ยคางมาดวย การบันทึกบัญชีสาหรับดอกเบี้ยคางรับทําได 2 วิธีคือ ํ 1. ในวันทีซื้อใหเดบิตดอกเบี้ยคางรับและเมื่อถึงวันรับดอกเบี้ย ก็ ่ ลางดอกเบี้ยคางรับออกที่เหลือบันทึกเปนดอกเบี้ยรับของงวด 2. ในวั น ที่ ซื้ อ ให เ ดบิ ต ดอกเบี้ ย รั บ และเมื่ อ ถึ ง วั น รั บ ดอกเบี้ ย ก็ เครดิตดอกเบี้ยรับทั้งจํ านวนโดยไมตองพิจารณาวาเปนดอก

27.

6-27

เบียคางรับจํานวนเทาใด วิธีนี้ดอกเบี้ยรับที่มียอดทางดานเดบิต ้ และเครดิตจะหักลางกันเอง ตัวอยางที่ 6-5 เมือวันที่ 1 มีนาคม 25+6 บริษัทนนทรีซื้อหุนกู 12% มูล ่ คา 100,000 บาท ของบริษัทดิลกและเพื่อน เปนหลักทรัพยเผื่อขาย ใน ราคาที่ตราไวบวกดอกเบี้ยคางรับ หุนกูออกจําหนายในวันที่ 1 มกราคม 25+6 กําหนดจายดอกเบี้ยทุกวันที่ 1 มกราคมและ 1 กรกฎาคม ของทุก ป การบันทึกบัญชีมีดังนี้ 1 มีนาคม 25+6 หลักทรัพยเผื่อขาย....................................100,000 ดอกเบี้ยคางรับหรือดอกเบี้ยรับ (100,000×.12×2*/12)......2,000 เงินสด .....................................................................102,000 * 1 มกราคม – 1 มีนาคม 1 กรกฎาคม 25+6 เงินสด ..........................................................6,000 ดอกเบี้ยคางรับหรือดอกเบี้ยรับ ....................................2,000 ดอกเบี้ยรับ (100,000×.12×4/12) ..............................4,000 หากวันที่ซื้อหุนกู บริษัทเดบิตดอกเบี้ยคางรับไว วันที่รับดอกเบี้ยก็ จะตองเครดิตดอกเบี้ยคางรับออก ที่เหลือจึงบันทึกเปนดอกเบี้ยรับของ งวด แตถาวันซื้อหุนกูบริษัทเดบิตดอกเบี้ยรับไว วันที่รับดอกเบี้ยก็เครดิต

28.

6-28 ดอกเบี้ยรับไดทั้งจํานวน ดอกเบี้ยรับทางดานเดบิตและเครดิตจะหักลบ กันเอง การลงทุนในตราสารทุน

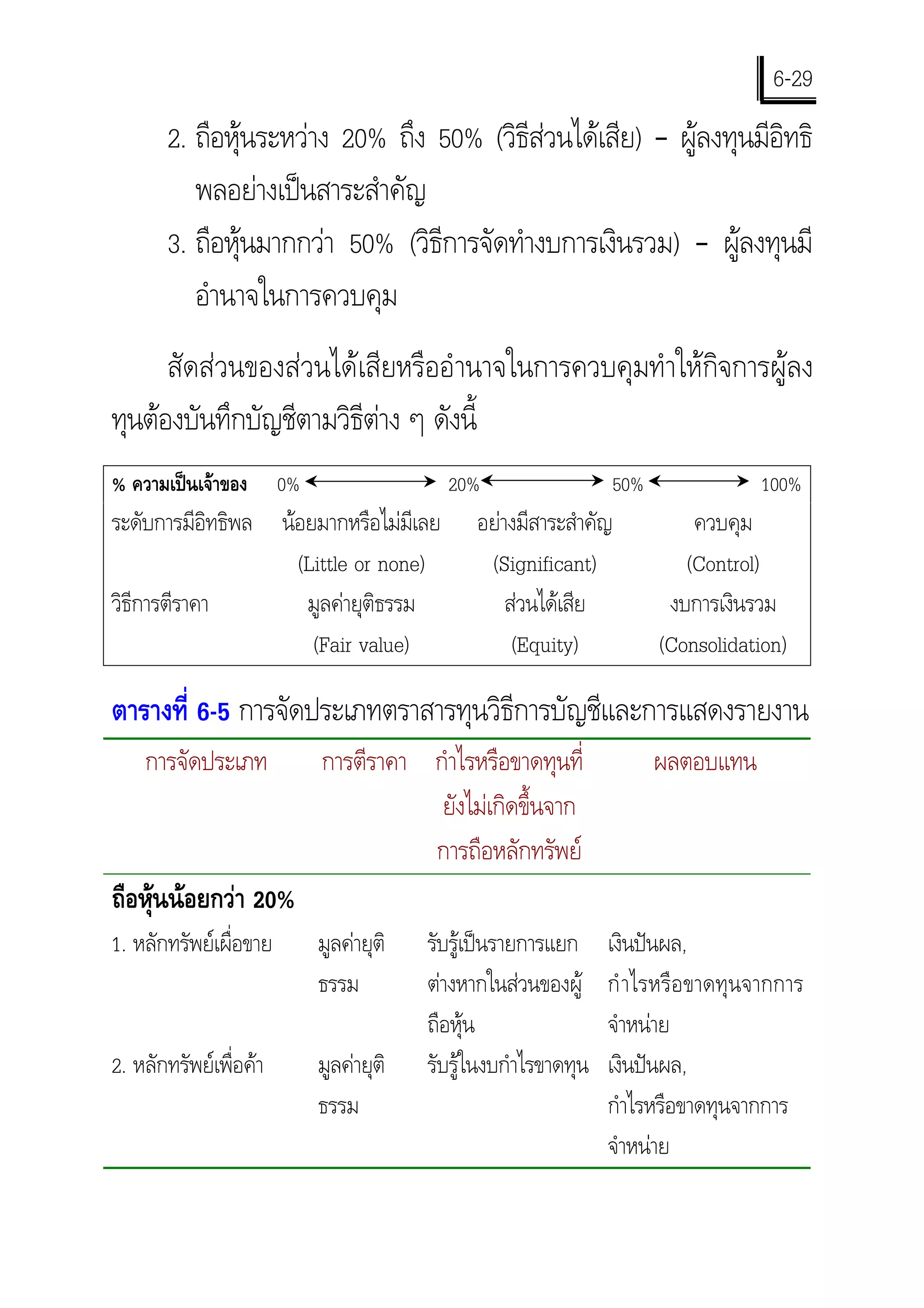

ตราสารทุน (Equity securities) คือหลักทรัพยที่แสดงความเปน เจาของในกิจการ เชน หุนสามัญ หุนบุริมสิทธิหรือหุนทุนประเภทอื่น นอกจากนี้ยังรวมถึงสิทธิในการไดมาหรือจัดการสวนของเจาของตามที่ตก ลงกันหรือราคาที่กํ าหนดขึ้น เชน ตราสารแสดงสิทธิในการซื้อหุน (Warrants) สิทธิ (Rights) Call options หรือ Put options แตตรา สารหนีที่แปลงสภาพได (Convertible bonds) หรือหุนบุริมสิทธิที่ไถคืน ้ (Redeemable preferred stocks) ไมถือเปนตราสารทุนแตจัดประเภท เปนตราสารหนี้ ราคาทุนของตราสารทุนคือราคาที่จายซื้อรวมคานายหนา และคาธรรมเนียมในการซื้ออื่น ๆ ระดับการลงทุนของผูลงทุนในการซื้อหุนสามัญของบริษัทอื่น (ผูถูก ลงทุน) จะเปนสิ่งกําหนดวิธีการบัญชีที่นํามาใชสําหรับการลงทุน การลง ทุนในหุนสามัญของบริษัทหนึ่งสามารถจําแนกตามสัดสวนของสิทธิออก เสียงไดดังนี้ 1. ถือหุนนอยกวา 20% (วิธีมูลคายุติธรรม) – ผูลงทุนไมมีอํานาจ กระทําการใด ๆ

29.

6-29

2. ถือหุนระหวาง 20% ถึง 50% (วิธสวนไดเสีย) – ผูลงทุนมีอทธิ ี ิ พลอยางเปนสาระสําคัญ 3. ถือหุนมากกวา 50% (วิธีการจัดทํางบการเงินรวม) – ผูลงทุนมี อํานาจในการควบคุม สัดสวนของสวนไดเสียหรืออํานาจในการควบคุมทําใหกิจการผูลง ทุนตองบันทึกบัญชีตามวิธีตาง ๆ ดังนี้ % ความเปนเจาของ 0% 20% 50% 100% ระดับการมีอิทธิพล นอยมากหรือไมมีเลย อยางมีสาระสําคัญ ควบคุม (Little or none) (Significant) (Control) วิธีการตีราคา มูลคายุติธรรม สวนไดเสีย งบการเงินรวม (Fair value) (Equity) (Consolidation) ตารางที่ 6-5 การจัดประเภทตราสารทุนวิธีการบัญชีและการแสดงรายงาน การจัดประเภท การตีราคา กําไรหรือขาดทุนที่ ผลตอบแทน ยังไมเกิดขึ้นจาก การถือหลักทรัพย ถือหุนนอยกวา 20% 1. หลักทรัพยเผื่อขาย มูลคายุติ รับรูเปนรายการแยก เงินปนผล, ธรรม ตางหากในสวนของผู กํ าไรหรือ ขาดทุนจากการ ถือหุน จําหนาย 2. หลักทรัพยเพื่อคา มูลคายุติ รับรูในงบกําไรขาดทุน เงินปนผล, ธรรม กําไรหรือขาดทุนจากการ จําหนาย

30.

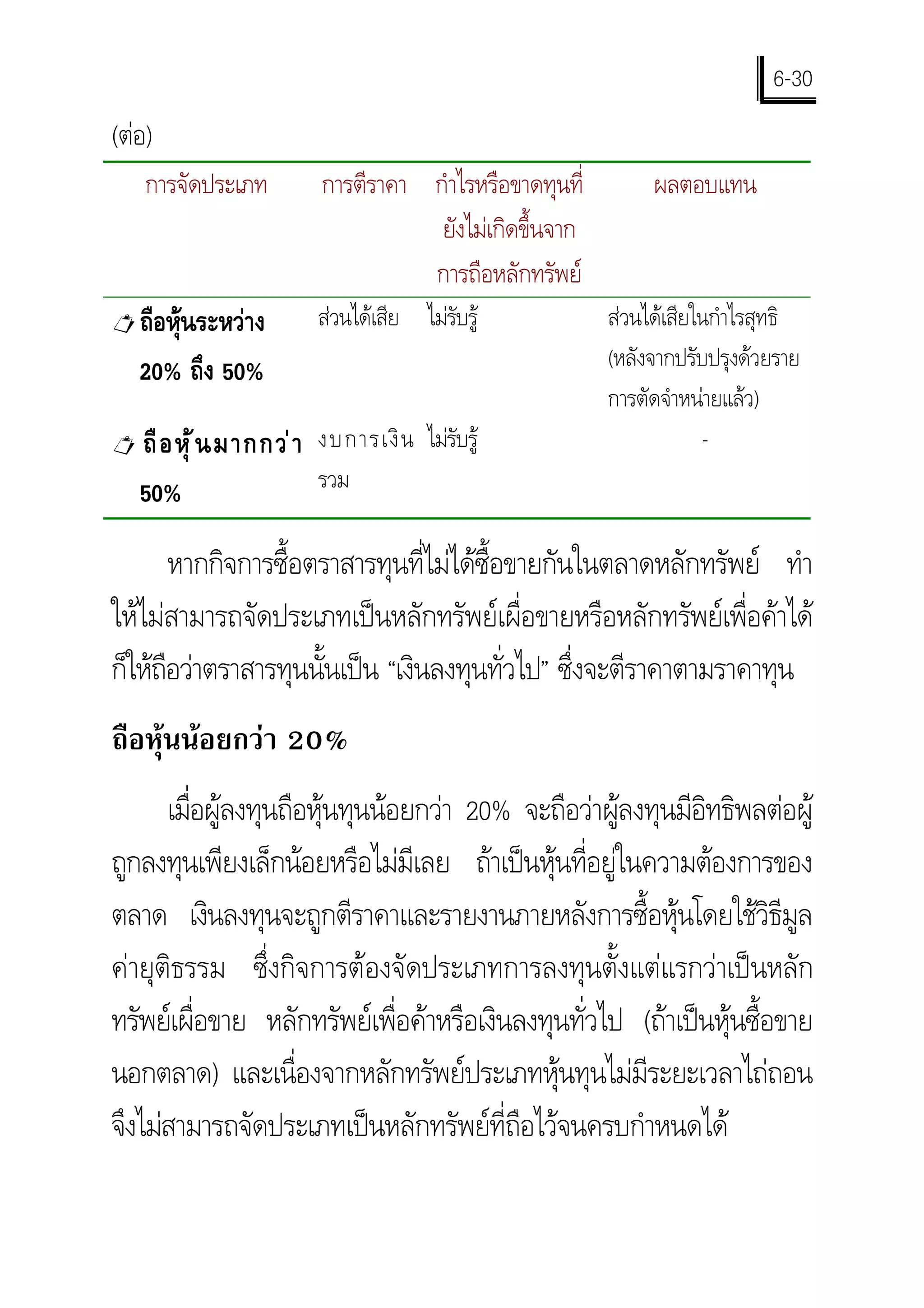

6-30 (ตอ)

การจัดประเภท การตีราคา กําไรหรือขาดทุนที่ ผลตอบแทน ยังไมเกิดขึ้นจาก การถือหลักทรัพย ! ถือหุนระหวาง สวนไดเสีย ไมรับรู สวนไดเสียในกําไรสุทธิ 20% ถึง 50% (หลังจากปรับปรุงดวยราย การตัดจําหนายแลว) ! ถื อ หุ น มากกว า งบการเงิ น ไมรับรู - 50% รวม หากกิจการซื้อตราสารทุนที่ไมไดซื้อขายกันในตลาดหลักทรัพย ทํา ใหไมสามารถจัดประเภทเปนหลักทรัพยเผื่อขายหรือหลักทรัพยเพื่อคาได ก็ใหถอวาตราสารทุนนั้นเปน “เงินลงทุนทั่วไป” ซึ่งจะตีราคาตามราคาทุน ื ถือหุนนอยกวา 20% เมือผูลงทุนถือหุนทุนนอยกวา 20% จะถือวาผูลงทุนมีอิทธิพลตอผู ่ ถูกลงทุนเพียงเล็กนอยหรือไมมีเลย ถาเปนหุนที่อยูในความตองการของ ตลาด เงินลงทุนจะถูกตีราคาและรายงานภายหลังการซื้อหุนโดยใชวิธีมูล คายุติธรรม ซึ่งกิจการตองจัดประเภทการลงทุนตั้งแตแรกวาเปนหลัก ทรัพยเผื่อขาย หลักทรัพยเพื่อคาหรือเงินลงทุนทั่วไป (ถาเปนหุนซื้อขาย นอกตลาด) และเนื่องจากหลักทรัพยประเภทหุนทุนไมมีระยะเวลาไถถอน จึงไมสามารถจัดประเภทเปนหลักทรัพยที่ถือไวจนครบกําหนดได

31.

6-31

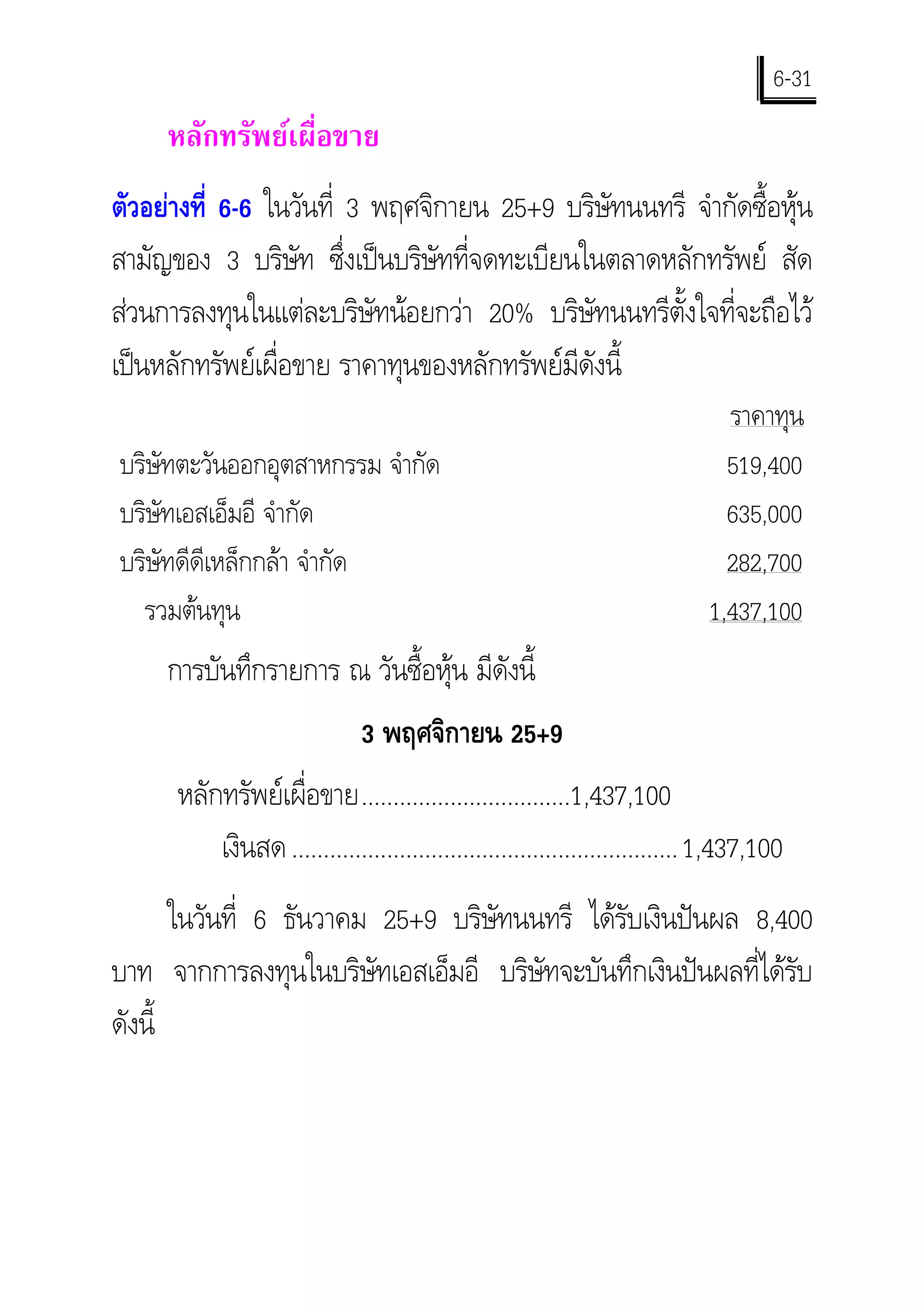

หลักทรัพยเผื่อขาย ตัวอยางที่ 6-6 ในวันที่ 3 พฤศจิกายน 25+9 บริษัทนนทรี จํากัดซื้อหุน สามัญของ 3 บริษัท ซึ่งเปนบริษัทที่จดทะเบียนในตลาดหลักทรัพย สัด สวนการลงทุนในแตละบริษัทนอยกวา 20% บริษัทนนทรีตั้งใจที่จะถือไว เปนหลักทรัพยเผื่อขาย ราคาทุนของหลักทรัพยมีดังนี้ ราคาทุน บริษัทตะวันออกอุตสาหกรรม จํากัด 519,400 บริษัทเอสเอ็มอี จํากัด 635,000 บริษัทดีดีเหล็กกลา จํากัด 282,700 รวมตนทุน 1,437,100 การบันทึกรายการ ณ วันซื้อหุน มีดังนี้ 3 พฤศจิกายน 25+9 หลักทรัพยเผื่อขาย.................................1,437,100 เงินสด ............................................................. 1,437,100 ในวันที่ 6 ธันวาคม 25+9 บริษัทนนทรี ไดรับเงินปนผล 8,400 บาท จากการลงทุนในบริษัทเอสเอ็มอี บริษัทจะบันทึกเงินปนผลที่ไดรับ ดังนี้

32.

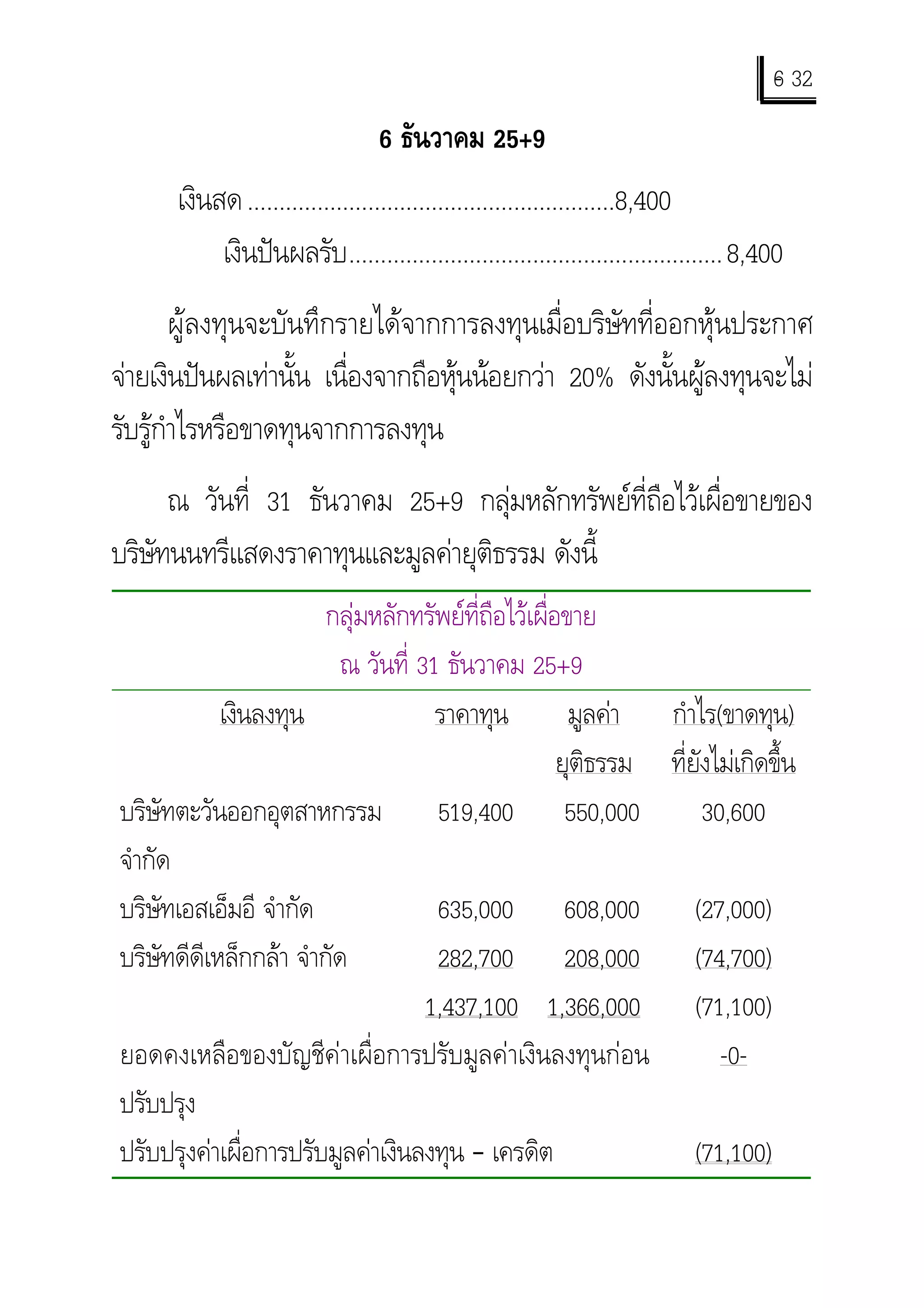

6 32

- 6 ธันวาคม 25+9 เงินสด ..........................................................8,400 เงินปนผลรับ...........................................................8,400 ผูลงทุนจะบันทึกรายไดจากการลงทุนเมื่อบริษัทที่ออกหุนประกาศ จายเงินปนผลเทานั้น เนื่องจากถือหุนนอยกวา 20% ดังนั้นผูลงทุนจะไม รับรูกําไรหรือขาดทุนจากการลงทุน ณ วันที่ 31 ธันวาคม 25+9 กลุมหลักทรัพยที่ถือไวเผื่อขายของ บริษทนนทรีแสดงราคาทุนและมูลคายุติธรรม ดังนี้ ั กลุมหลักทรัพยที่ถือไวเผื่อขาย ณ วันที่ 31 ธันวาคม 25+9 เงินลงทุน ราคาทุน มูลคา กําไร(ขาดทุน) ยุติธรรม ที่ยังไมเกิดขึ้น บริษัทตะวันออกอุตสาหกรรม 519,400 550,000 30,600 จํากัด บริษัทเอสเอ็มอี จํากัด 635,000 608,000 (27,000) บริษัทดีดีเหล็กกลา จํากัด 282,700 208,000 (74,700) 1,437,100 1,366,000 (71,100) ยอดคงเหลือของบัญชีคาเผื่อการปรับมูลคาเงินลงทุนกอน -0- ปรับปรุง ปรับปรุงคาเผื่อการปรับมูลคาเงินลงทุน – เครดิต (71,100)

33.

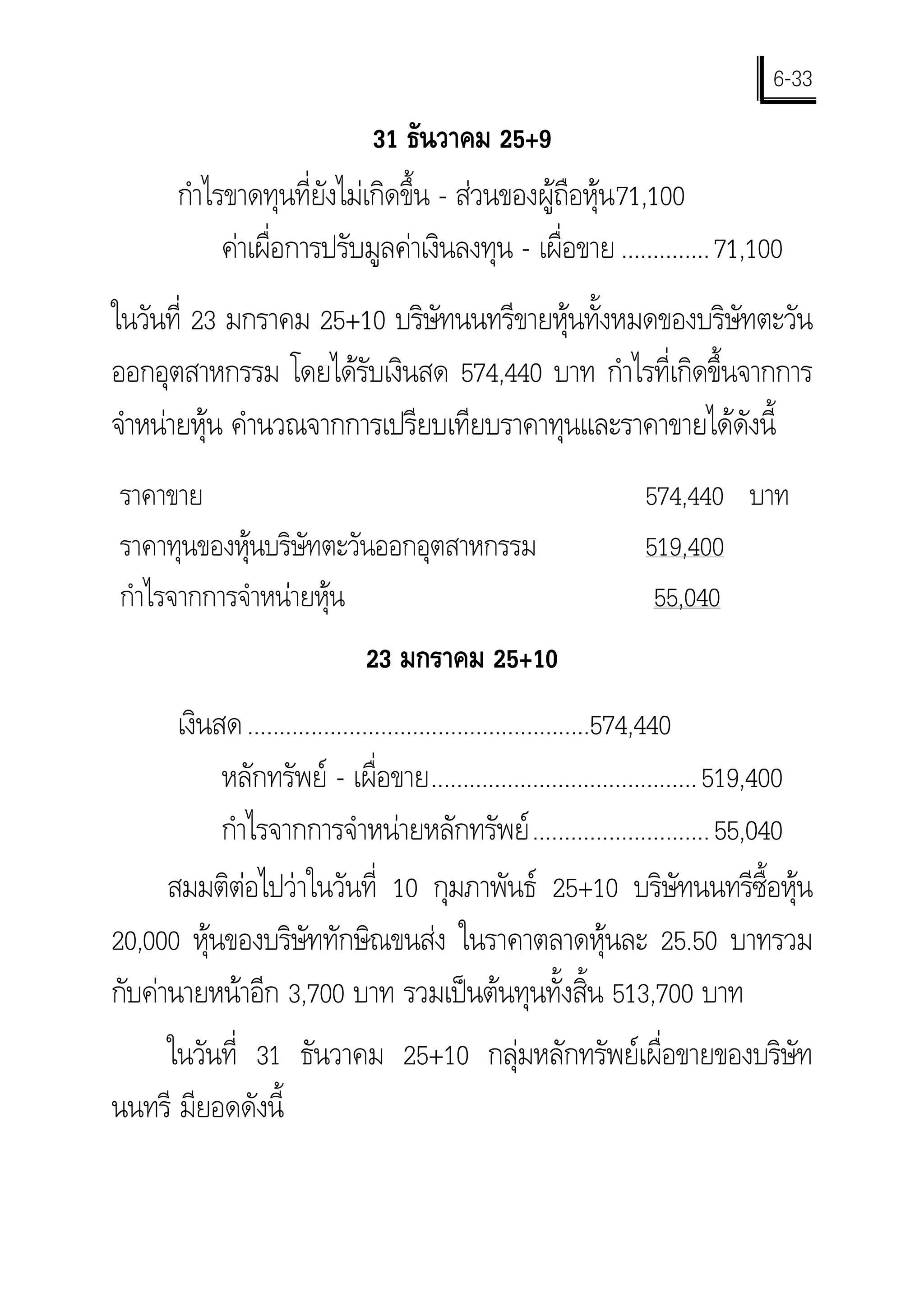

6-33

31 ธันวาคม 25+9 กําไรขาดทุนที่ยังไมเกิดขึ้น - สวนของผูถือหุน 71,100 คาเผื่อการปรับมูลคาเงินลงทุน - เผื่อขาย .............. 71,100 ในวันที่ 23 มกราคม 25+10 บริษัทนนทรีขายหุนทั้งหมดของบริษัทตะวัน ออกอุตสาหกรรม โดยไดรับเงินสด 574,440 บาท กําไรที่เกิดขึ้นจากการ จําหนายหุน คํานวณจากการเปรียบเทียบราคาทุนและราคาขายไดดังนี้ ราคาขาย 574,440 บาท ราคาทุนของหุนบริษัทตะวันออกอุตสาหกรรม 519,400 กําไรจากการจําหนายหุน 55,040 23 มกราคม 25+10 เงินสด ......................................................574,440 หลักทรัพย - เผื่อขาย.......................................... 519,400 กําไรจากการจําหนายหลักทรัพย ............................ 55,040 สมมติตอไปวาในวันที่ 10 กุมภาพันธ 25+10 บริษัทนนทรีซ้อหุน ื 20,000 หุนของบริษัททักษิณขนสง ในราคาตลาดหุนละ 25.50 บาทรวม กับคานายหนาอีก 3,700 บาท รวมเปนตนทุนทั้งสิ้น 513,700 บาท ในวันที่ 31 ธันวาคม 25+10 กลุมหลักทรัพยเผื่อขายของบริษัท นนทรี มียอดดังนี้

34.

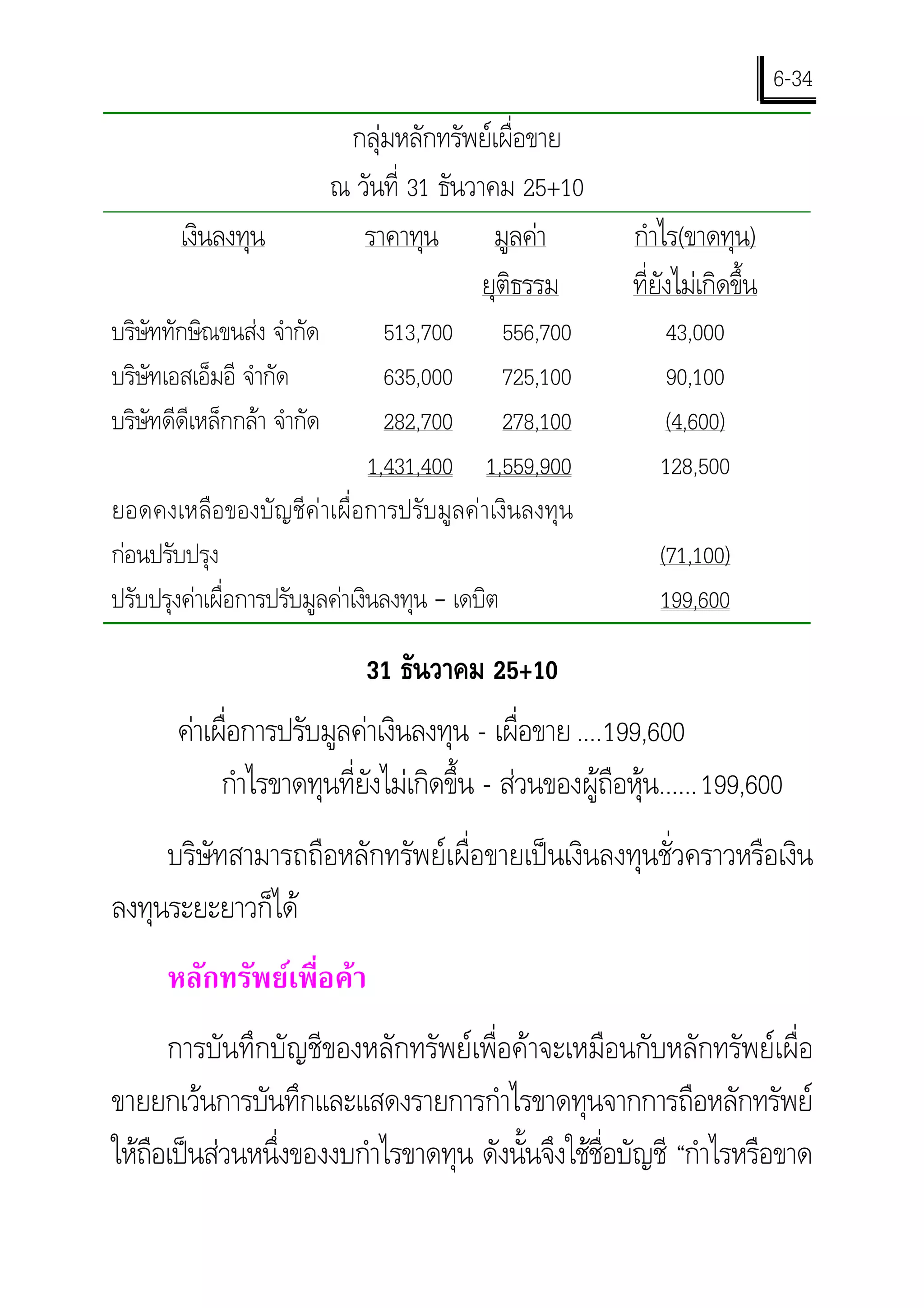

6-34

กลุมหลักทรัพยเผื่อขาย ณ วันที่ 31 ธันวาคม 25+10 เงินลงทุน ราคาทุน มูลคา กําไร(ขาดทุน) ยุติธรรม ที่ยังไมเกิดขึ้น บริษัททักษิณขนสง จํากัด 513,700 556,700 43,000 บริษัทเอสเอ็มอี จํากัด 635,000 725,100 90,100 บริษัทดีดีเหล็กกลา จํากัด 282,700 278,100 (4,600) 1,431,400 1,559,900 128,500 ยอดคงเหลือของบัญชีคาเผื่อการปรับมูลคาเงินลงทุน กอนปรับปรุง (71,100) ปรับปรุงคาเผื่อการปรับมูลคาเงินลงทุน – เดบิต 199,600 31 ธันวาคม 25+10 คาเผื่อการปรับมูลคาเงินลงทุน - เผื่อขาย ....199,600 กําไรขาดทุนที่ยังไมเกิดขึ้น - สวนของผูถือหุน...... 199,600 บริษัทสามารถถือหลักทรัพยเผื่อขายเปนเงินลงทุนชั่วคราวหรือเงิน ลงทุนระยะยาวก็ได หลักทรัพยเพื่อคา การบันทึกบัญชีของหลักทรัพยเพื่อคาจะเหมือนกับหลักทรัพยเผื่อ ขายยกเวนการบันทึกและแสดงรายการกําไรขาดทุนจากการถือหลักทรัพย ใหถอเปนสวนหนึ่งของงบกําไรขาดทุน ดังนั้นจึงใชชื่อบัญชี “กําไรหรือขาด ื

35.

6-35 ทุนทียงไมเกิดขึ้น-งบกําไรขาดทุน” แทน หลักทรัพยเพื่อคาจะถือเปนเงิน

่ั ลงทุนชั่วคราวเทานั้น ถือหุนตั้งแต 20% ถึง 50% การถือหุนตั้งแต 20% จนถึง 50% จะทําใหผูถือหุนมีอิทธิพลอยาง เปนสาระสําคัญ (Significant influence) ตอการดําเนินงานและ นโยบายทางการเงินของกิจการที่ไปลงทุน เชน การแตงตั้งคณะกรรมการ บริหาร การเขาไปมีสวนรวมในการตัดสินใจ การกําหนดนโยบายการคาที่ สําคัญระหวางบริษัท การแลกเปลี่ยนบุคลากรหรือเทคโนโลยีระหวางกัน เรียกการลงทุนนี้วา “เงินลงทุนในบริษัทรวม” วิธการบัญชีที่นํามาใชคือวิธี ี สวนไดเสีย วิธสวนไดเสีย ี ตามวิธสวนไดเสีย (Equity method) ผูลงทุนจะบันทึกเงินลงทุน ี เริมตนดวยราคาทุน หลังจากนั้นก็จะปรับปรุงบัญชีเงินลงทุนดวยสวนได ่ เสียในกําไรขาดทุนของบริษัทที่ออกหุนและปรับลดบัญชีเงินลงทุนดวยเงิน ปนผลทีไดรับ กลาวคือกําไร (ขาดทุน) จะทําใหเงินลงทุนเพิ่มขึ้น (ลดลง) ่ สวนเงินปนผลที่ไดรับจะนําไปลดบัญชีเงินลงทุน

36.

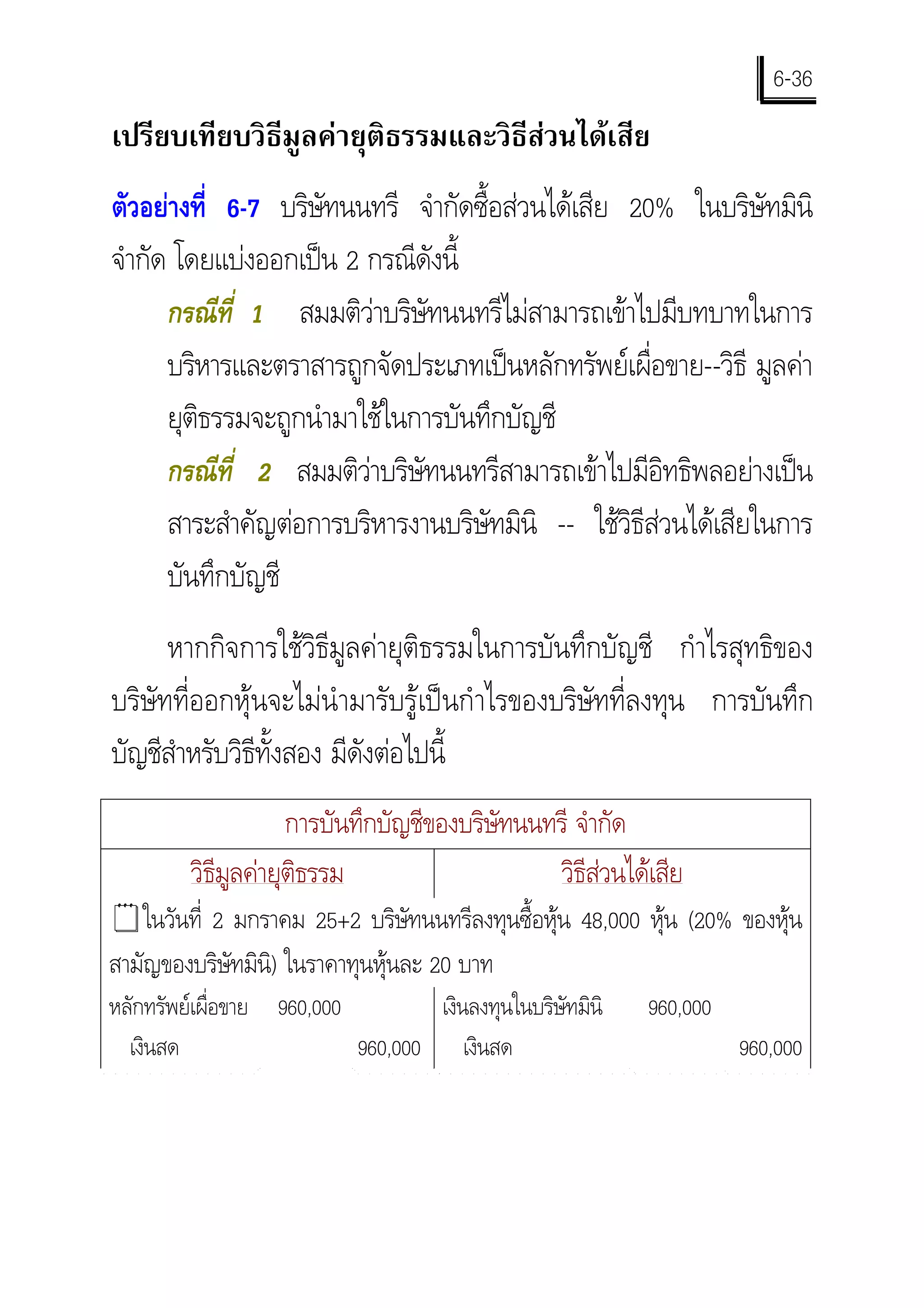

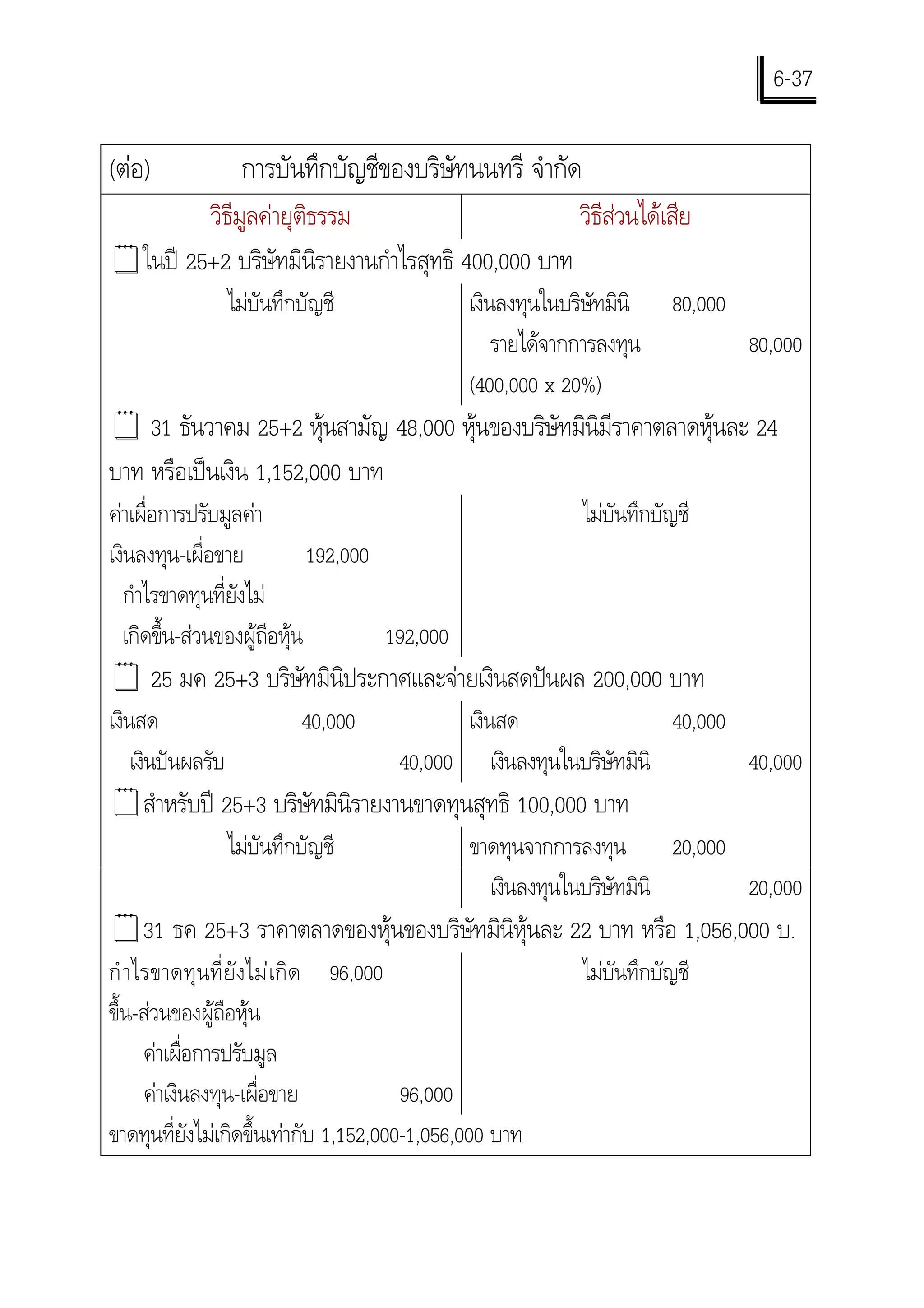

6-36 เปรียบเทียบวิธีมูลคายุติธรรมและวิธสวนไดเสีย

ี ตัวอยางที่ 6-7 บริษทนนทรี จํากัดซื้อสวนไดเสีย 20% ในบริษทมินิ ั ั จํากัด โดยแบงออกเปน 2 กรณีดังนี้ กรณีที่ 1 สมมติวาบริษัทนนทรีไมสามารถเขาไปมีบทบาทในการ บริหารและตราสารถูกจัดประเภทเปนหลักทรัพยเผื่อขาย--วิธี มูลคา ยุตธรรมจะถูกนํามาใชในการบันทึกบัญชี ิ กรณีที่ 2 สมมติวาบริษัทนนทรีสามารถเขาไปมีอิทธิพลอยางเปน สาระสําคัญตอการบริหารงานบริษัทมินิ -- ใชวิธีสวนไดเสียในการ บันทึกบัญชี หากกิจการใชวิธีมูลคายุติธรรมในการบันทึกบัญชี กําไรสุทธิของ บริษัทที่ออกหุนจะไมนํามารับรูเปนกําไรของบริษัทที่ลงทุน การบันทึก บัญชีสําหรับวิธีทั้งสอง มีดังตอไปนี้ การบันทึกบัญชีของบริษัทนนทรี จํากัด วิธีมลคายุติธรรม ู วิธีสวนไดเสีย "ในวันที่ 2 มกราคม 25+2 บริษัทนนทรีลงทุนซื้อหุน 48,000 หุน (20% ของหุน สามัญของบริษัทมินิ) ในราคาทุนหุนละ 20 บาท หลักทรัพยเผื่อขาย 960,000 เงินลงทุนในบริษัทมินิ 960,000 เงินสด 960,000 เงินสด 960,000

37.

6-37 (ตอ)

การบันทึกบัญชีของบริษัทนนทรี จํากัด วิธีมูลคายุติธรรม วิธีสวนไดเสีย "ในป 25+2 บริษัทมินิรายงานกําไรสุทธิ 400,000 บาท ไมบันทึกบัญชี เงินลงทุนในบริษัทมินิ 80,000 รายไดจากการลงทุน 80,000 (400,000 x 20%) " 31 ธันวาคม 25+2 หุนสามัญ 48,000 หุนของบริษทมินิมีราคาตลาดหุนละ 24 ั บาท หรือเปนเงิน 1,152,000 บาท คาเผื่อการปรับมูลคา ไมบันทึกบัญชี เงินลงทุน-เผื่อขาย 192,000 กําไรขาดทุนที่ยังไม เกิดขึ้น-สวนของผูถอหุน ื 192,000 " 25 มค 25+3 บริษัทมินิประกาศและจายเงินสดปนผล 200,000 บาท เงินสด 40,000 เงินสด 40,000 เงินปนผลรับ 40,000 เงินลงทุนในบริษัทมินิ 40,000 "สําหรับป 25+3 บริษัทมินิรายงานขาดทุนสุทธิ 100,000 บาท ไมบันทึกบัญชี ขาดทุนจากการลงทุน 20,000 เงินลงทุนในบริษัทมินิ 20,000 "31 ธค 25+3 ราคาตลาดของหุนของบริษทมินิหุนละ 22 บาท หรือ 1,056,000 บ. ั กํ าไรขาดทุ น ที่ ยั ง ไม เ กิ ด 96,000 ไมบันทึกบัญชี ขึ้น-สวนของผูถือหุน คาเผื่อการปรับมูล คาเงินลงทุน-เผื่อขาย 96,000 ขาดทุนทียังไมเกิดขึ้นเทากับ 1,152,000-1,056,000 บาท ่

38.

6-38

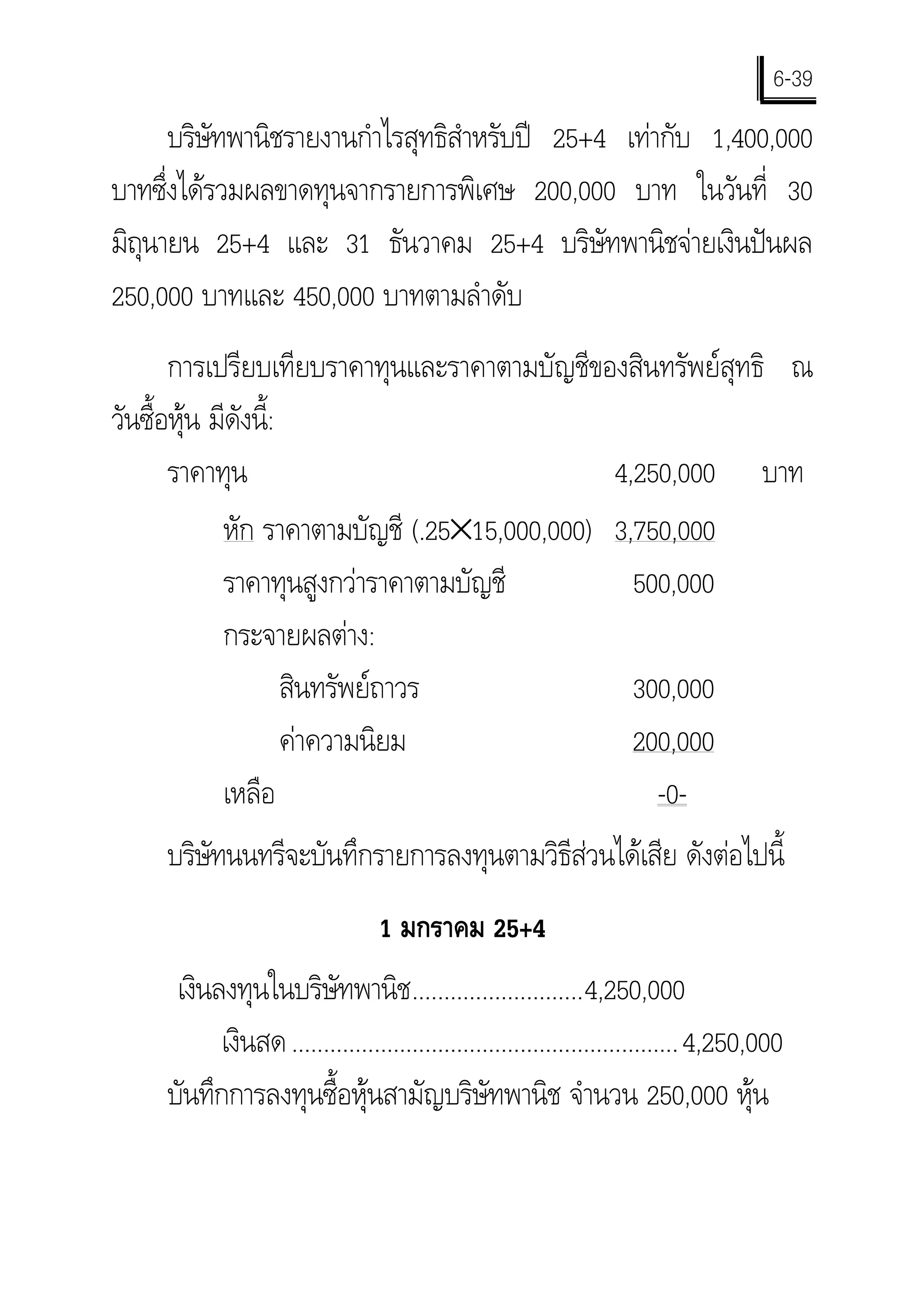

วิธสวนไดเสีย-เพิ่มเติม ี วิธปฏิบตทางบัญชีตามวิธีสวนไดเสีย นอกจากบริษัทผูลงทุนจะตอง ี ัิ ปรับปรุงบัญชีเงินลงทุนดวยผลกําไรและเงินปนผลที่ไดรับแลว ผูลงทุนยัง ตองตัดจําหนายผลตางระหวางราคาทุนและราคาตามบัญชีของสวนได เสียในสินทรัพยสุทธิของบริษัทผูถูกลงทุน ณ วันซื้อหุนดวย โดย กระจายผลตางไปปรับปรุงสินทรัพยและหนี้สินของบริษัทที่ออกหุนให แสดงตามมูลคายุติธรรมตามสัดสวนของหุนที่ซ้ือ หากกระจายไมหมด ผลตางที่เหลือถือวาเปน “คาความนิยม (Goodwill)” และหากบริษัทที่ ออกหุนมี “รายการพิเศษ (Extraordinary items)” เกิดขึ้น รายไดจาก การลงทุนตองแสดงกอนรายการพิเศษ ตัวอยางที่ 6-8 ในวันที่ 1 มกราคม 25+4 บริษัทนนทรี จํากัดซื้อหุน สามัญ 250,000 หุนของบริษัทพานิช จํากัด จากหุนที่ออกจําหนายแลวทั้ง หมดจํานวน 1,000,000 หุน เปนเงินทั้งสิ้น 4,250,000 บาท บริษัทพานิช มีสนทรัพยสุทธิ ณ วันที่ถกซื้อหุนเปนเงิน 15,000,000 บาท จากการ ิ ู ประเมินมูลคาสินทรัพยพบวาสินทรัพยที่มีคาเสื่อมราคามีราคาตามบัญชี ตํากวาราคาตลาด 300,000 บาท สวนที่เหลือถือเปนคาความนิยม สิน ่ ทรัพยถาวรมีอายุการใชงานอีก 10 ป คาความนิยมใหตัดจําหนายภายใน 20 ป

39.

6-39

บริษทพานิชรายงานกําไรสุทธิสําหรับป 25+4 เทากับ 1,400,000 ั บาทซึงไดรวมผลขาดทุนจากรายการพิเศษ 200,000 บาท ในวันที่ 30 ่ มิถนายน 25+4 และ 31 ธันวาคม 25+4 บริษัทพานิชจายเงินปนผล ุ 250,000 บาทและ 450,000 บาทตามลําดับ การเปรียบเทียบราคาทุนและราคาตามบัญชีของสินทรัพยสุทธิ ณ วันซื้อหุน มีดังนี้: ราคาทุน 4,250,000 บาท หัก ราคาตามบัญชี (.25×15,000,000) 3,750,000 ราคาทุนสูงกวาราคาตามบัญชี 500,000 กระจายผลตาง: สินทรัพยถาวร 300,000 คาความนิยม 200,000 เหลือ -0- บริษทนนทรีจะบันทึกรายการลงทุนตามวิธีสวนไดเสีย ดังตอไปนี้ ั 1 มกราคม 25+4 เงินลงทุนในบริษัทพานิช...........................4,250,000 เงินสด ............................................................. 4,250,000 บันทึกการลงทุนซื้อหุนสามัญบริษัทพานิช จํานวน 250,000 หุน

40.

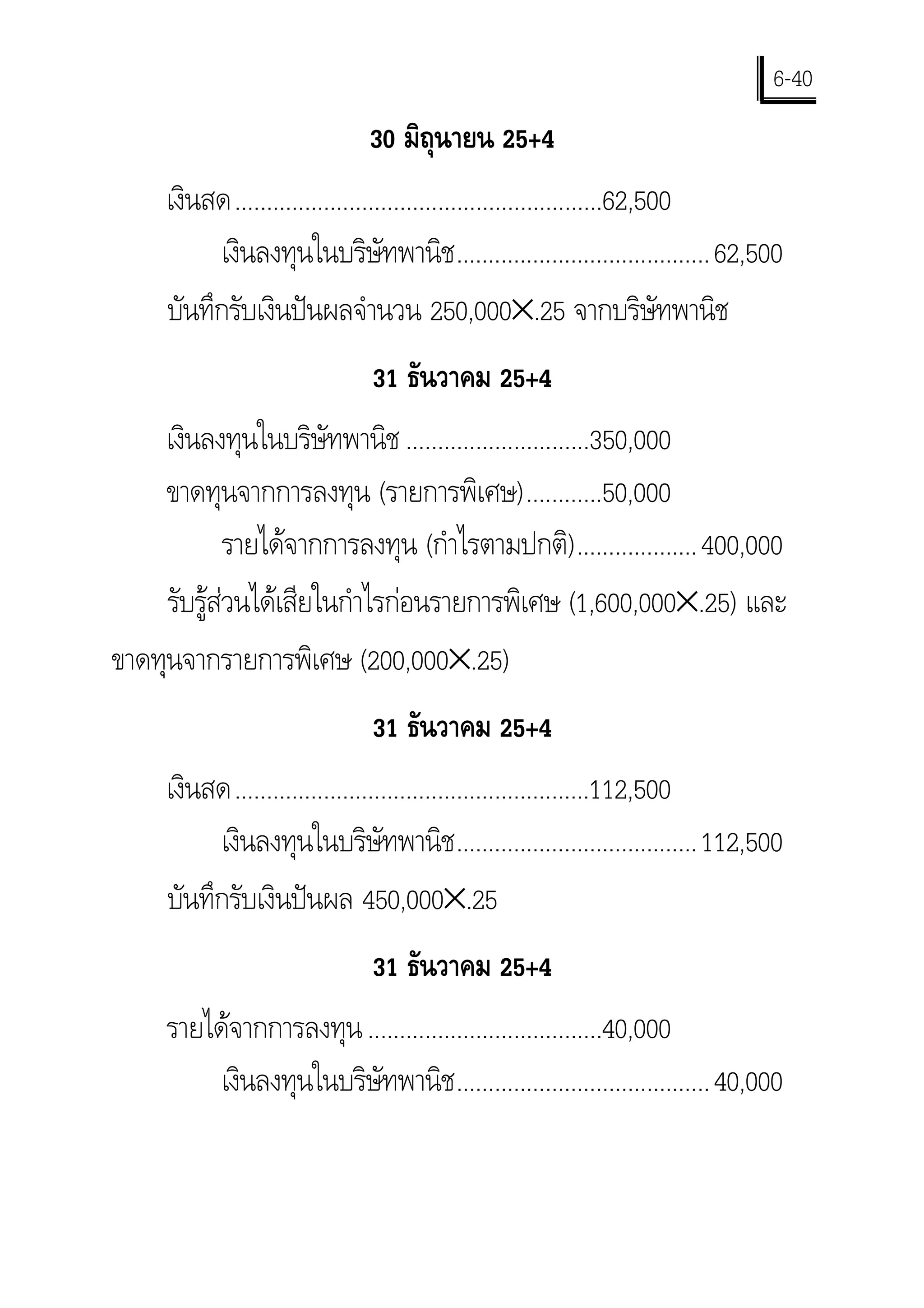

6-40

30 มิถุนายน 25+4 เงินสด..........................................................62,500 เงินลงทุนในบริษัทพานิช ........................................ 62,500 บันทึกรับเงินปนผลจํานวน 250,000×.25 จากบริษัทพานิช 31 ธันวาคม 25+4 เงินลงทุนในบริษัทพานิช .............................350,000 ขาดทุนจากการลงทุน (รายการพิเศษ)............50,000 รายไดจากการลงทุน (กําไรตามปกติ) ................... 400,000 รับรูสวนไดเสียในกําไรกอนรายการพิเศษ (1,600,000×.25) และ ขาดทุนจากรายการพิเศษ (200,000×.25) 31 ธันวาคม 25+4 เงินสด........................................................112,500 เงินลงทุนในบริษัทพานิช ...................................... 112,500 บันทึกรับเงินปนผล 450,000×.25 31 ธันวาคม 25+4 รายไดจากการลงทุน .....................................40,000 เงินลงทุนในบริษัทพานิช ........................................ 40,000

41.

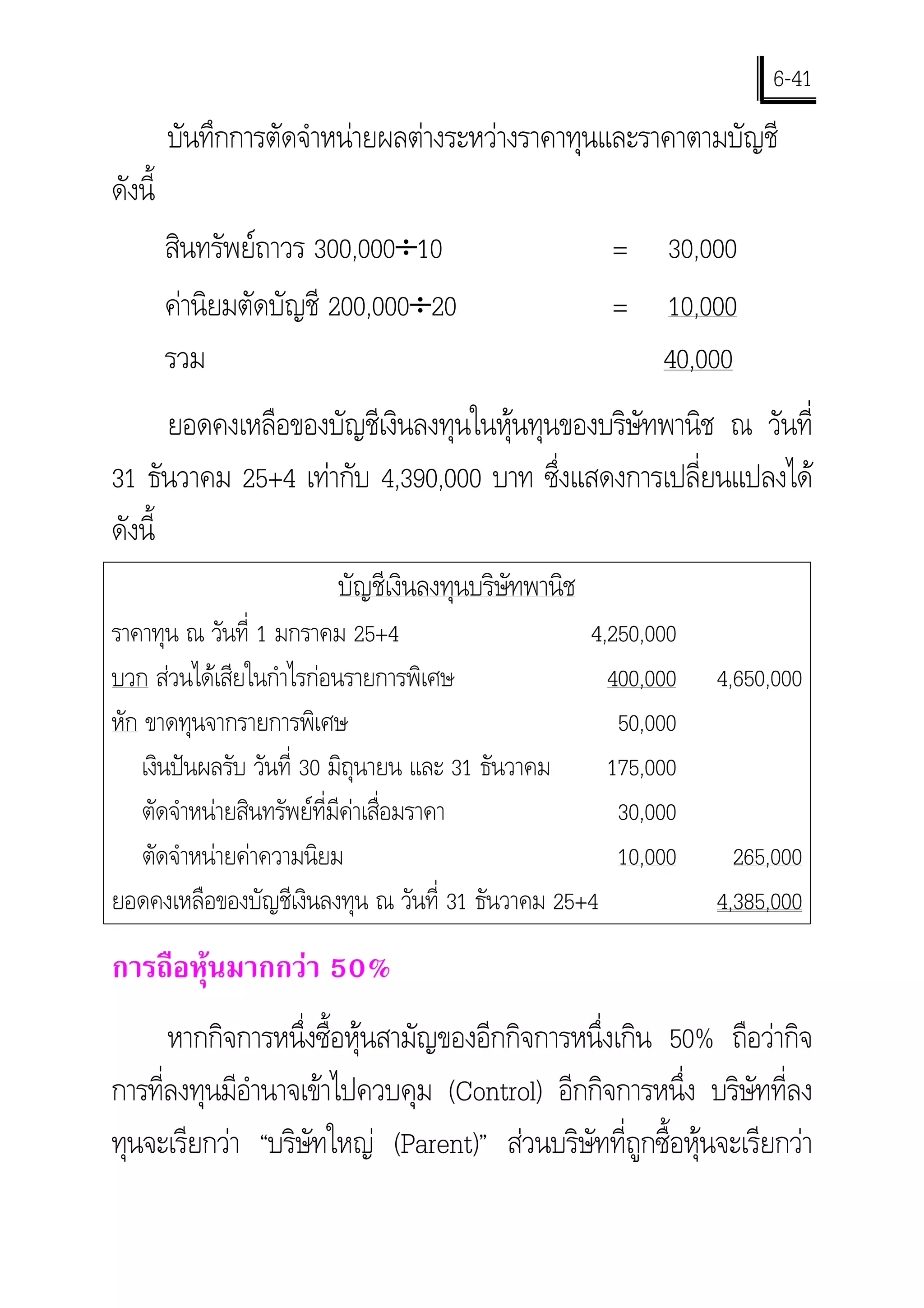

6-41

บันทึกการตัดจําหนายผลตางระหวางราคาทุนและราคาตามบัญชี ดังนี้ สินทรัพยถาวร 300,000÷10 = 30,000 คานิยมตัดบัญชี 200,000÷20 = 10,000 รวม 40,000 ยอดคงเหลือของบัญชีเงินลงทุนในหุนทุนของบริษัทพานิช ณ วันที่ 31 ธันวาคม 25+4 เทากับ 4,390,000 บาท ซึ่งแสดงการเปลี่ยนแปลงได ดังนี้ บัญชีเงินลงทุนบริษัทพานิช ราคาทุน ณ วันที่ 1 มกราคม 25+4 4,250,000 บวก สวนไดเสียในกําไรกอนรายการพิเศษ 400,000 4,650,000 หัก ขาดทุนจากรายการพิเศษ 50,000 เงินปนผลรับ วันที่ 30 มิถุนายน และ 31 ธันวาคม 175,000 ตัดจําหนายสินทรัพยที่มีคาเสื่อมราคา 30,000 ตัดจําหนายคาความนิยม 10,000 265,000 ยอดคงเหลือของบัญชีเงินลงทุน ณ วันที่ 31 ธันวาคม 25+4 4,385,000 การถือหุนมากกวา 50% หากกิจการหนึ่งซื้อหุนสามัญของอีกกิจการหนึ่งเกิน 50% ถือวากิจ การทีลงทุนมีอํานาจเขาไปควบคุม (Control) อีกกิจการหนึ่ง บริษัทที่ลง ่ ทุนจะเรียกวา “บริษัทใหญ (Parent)” สวนบริษัทที่ถูกซื้อหุนจะเรียกวา

42.

6-42 “บริษัทยอย (Subsidiary)” เงินลงทุนในหุนสามัญของบริษัทยอยจะ แสดงเปนเงินลงทุนระยะยาว

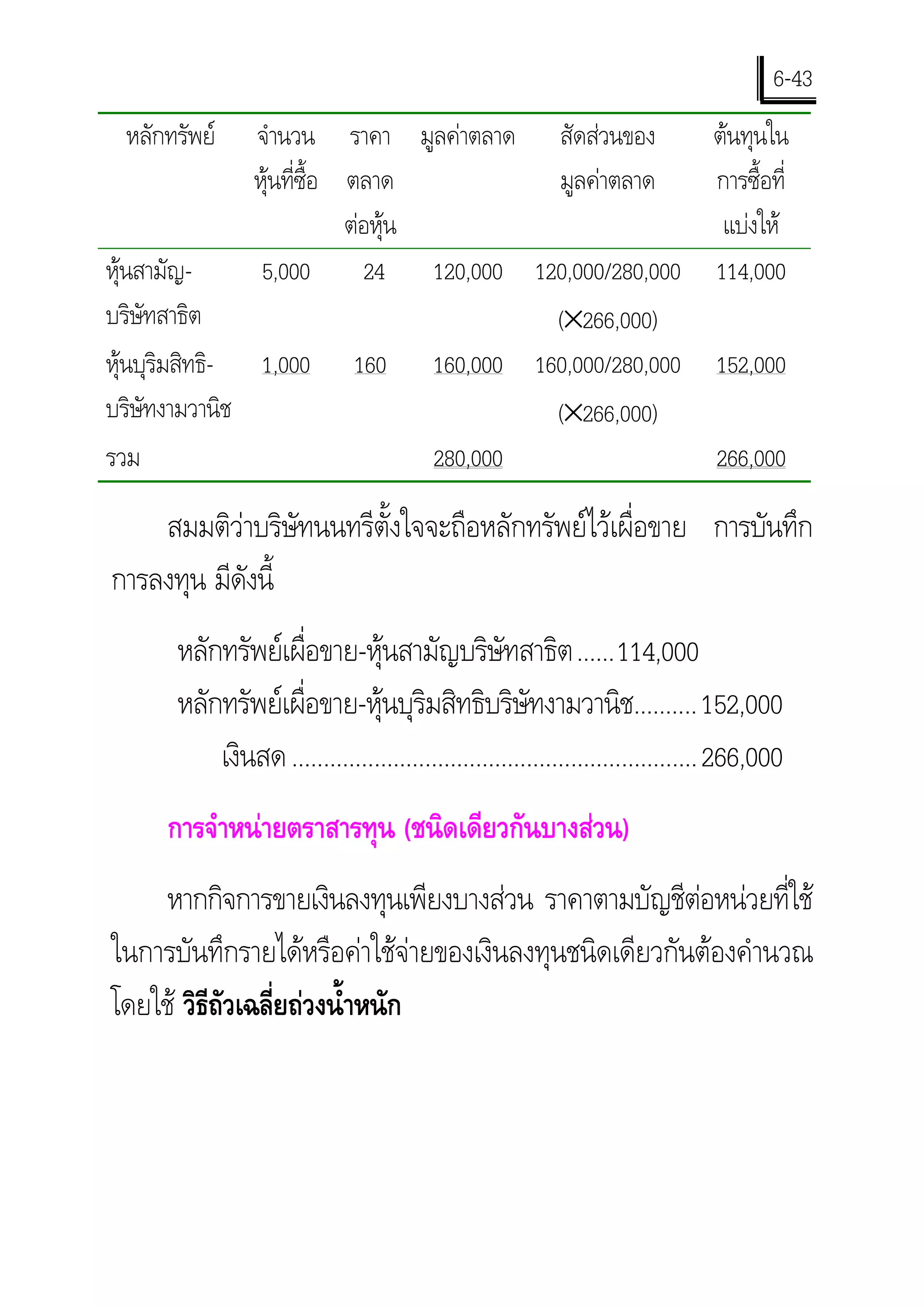

(Long-term investment) ในงบดุลของ บริษทใหญ สําหรับวิธีการบันทึกการลงทุนของบริษัทใหญ จะใชวิธีสวนได ั เสีย ประเด็นเพิ่มเติมเกี่ยวกับตราสารทุน การซื้อหลักทรัพยมากกวาหนึ่งชนิด ถากิจการซื้อหลักทรัพยมากกวาหนึ่งชนิดโดยจายซื้อดวยยอดรวม (Lump sum) ถาทราบมูลคายุติธรรม (ราคาตลาด) ของหลักทรัพยแตละ ชนิด ก็ใหใชราคาตลาดเปนเกณฑในการปนสวนตนทุน ตัวอยางที่ 6-9 ในวันที่ 1 กันยายน 25+5 บริษัทนนทรี จายซื้อหลัก ทรัพยเปนเงินรวม 264,000 บาท ประกอบดวยหุนสามัญ 5,000 หุนของ บริษทสาธิต จํากัด และหุนบุริมสิทธิ 8% 1,000 หุนราคามูลคาหุนละ 100 ั บาทของบริษัทงามวานิช จํากัด บริษัทนนทรีจายคานายหนาในการซื้อหุน อีก 2,000 บาท ในวันที่ซื้อ หุนสามัญของบริษัทสาธิตขายในราคาหุนละ 24 บาท และหุนบุริมสิทธิของบริษัทงามวานิชขายในราคาหุนละ 160 บาท บริษทนนทรีจะแบงตนทุนรวม 266,000 บาทใหแกหลักทรัพยทั้ง ั สองชนิดโดยใชสัดสวนของราคาตลาดดังนี้

43.

6-43 หลักทรัพย

จํานวน ราคา มูลคาตลาด สัดสวนของ ตนทุนใน หุนที่ซื้อ ตลาด มูลคาตลาด การซื้อที่ ตอหุน แบงให หุนสามัญ- 5,000 24 120,000 120,000/280,000 114,000 บริษัทสาธิต (×266,000) หุนบุริมสิทธิ- 1,000 160 160,000 160,000/280,000 152,000 บริษัทงามวานิช (×266,000) รวม 280,000 266,000 สมมติวาบริษัทนนทรีตั้งใจจะถือหลักทรัพยไวเผื่อขาย การบันทึก การลงทุน มีดังนี้ หลักทรัพยเผื่อขาย-หุนสามัญบริษัทสาธิต ......114,000 หลักทรัพยเผื่อขาย-หุนบุริมสิทธิบริษัทงามวานิช.......... 152,000 เงินสด ................................................................ 266,000 การจําหนายตราสารทุน (ชนิดเดียวกันบางสวน) หากกิจการขายเงินลงทุนเพียงบางสวน ราคาตามบัญชีตอหนวยที่ใช ในการบันทึกรายไดหรือคาใชจายของเงินลงทุนชนิดเดียวกันตองคํานวณ โดยใช วิธถวเฉลี่ยถวงนํ้าหนัก ีั

44.

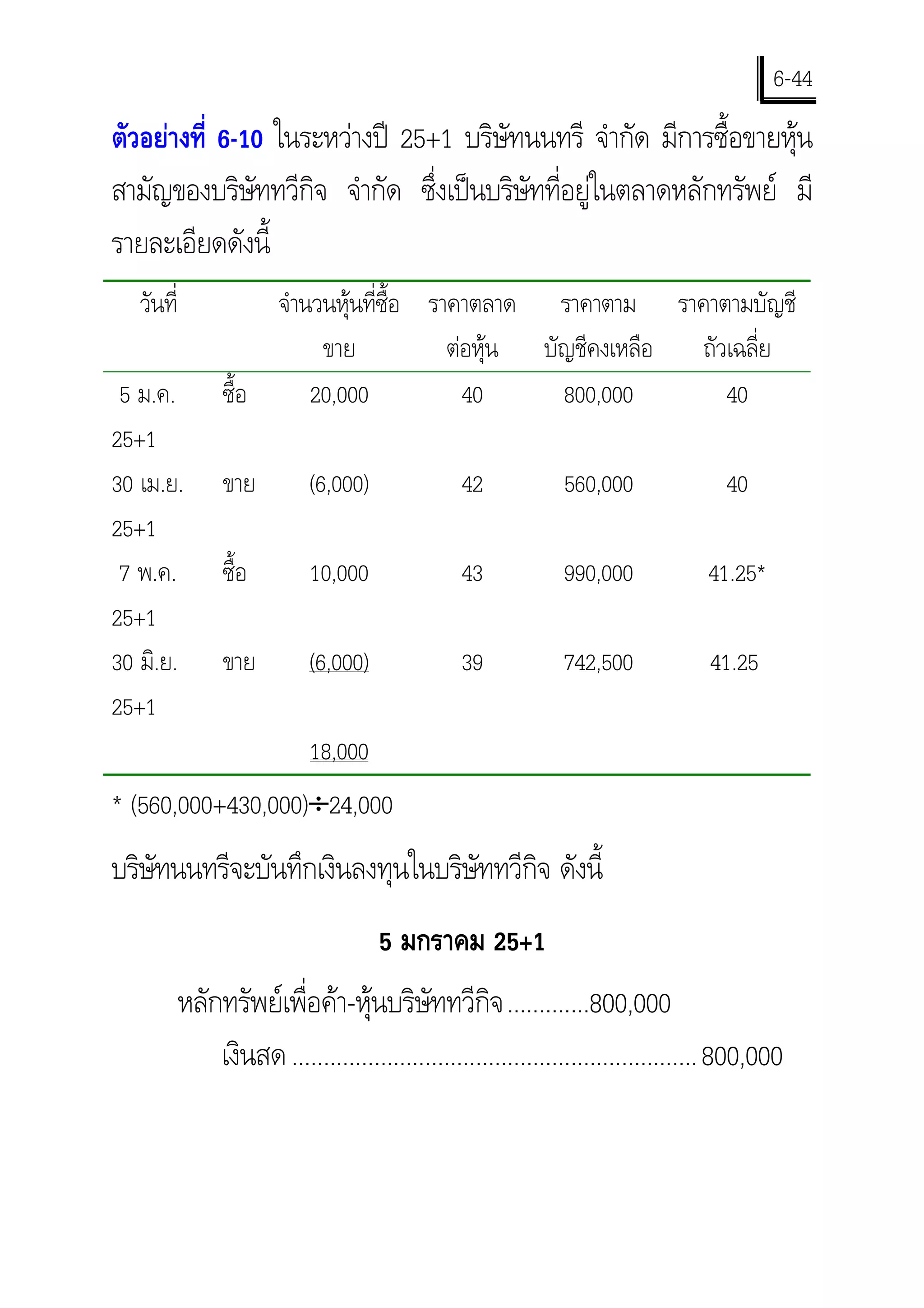

6-44 ตัวอยางที่ 6-10 ในระหวางป

25+1 บริษัทนนทรี จํากัด มีการซื้อขายหุน สามัญของบริษัททวีกจ จํากัด ซึ่งเปนบริษัทที่อยูในตลาดหลักทรัพย มี ิ รายละเอียดดังนี้ วันที่ จํานวนหุนที่ซื้อ ราคาตลาด ราคาตาม ราคาตามบัญชี ขาย ตอหุน บัญชีคงเหลือ ถัวเฉลี่ย 5 ม.ค. ซื้อ 20,000 40 800,000 40 25+1 30 เม.ย. ขาย (6,000) 42 560,000 40 25+1 7 พ.ค. ซื้อ 10,000 43 990,000 41.25* 25+1 30 มิ.ย. ขาย (6,000) 39 742,500 41.25 25+1 18,000 * (560,000+430,000)÷24,000 บริษทนนทรีจะบันทึกเงินลงทุนในบริษัททวีกิจ ดังนี้ ั 5 มกราคม 25+1 หลักทรัพยเพื่อคา-หุนบริษัททวีกิจ .............800,000 เงินสด ................................................................ 800,000

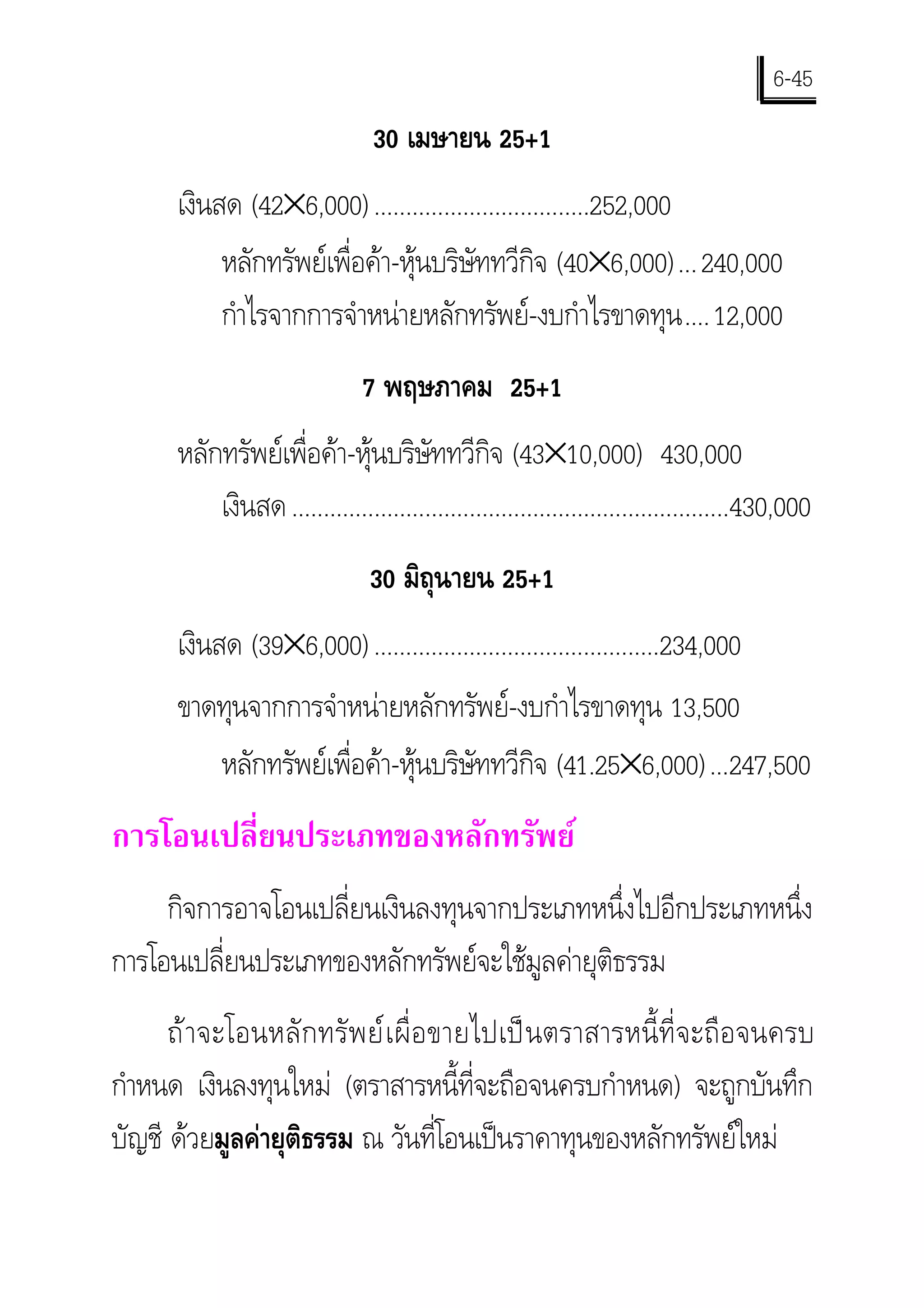

45.

6-45

30 เมษายน 25+1 เงินสด (42×6,000) ..................................252,000 หลักทรัพยเพื่อคา-หุนบริษัททวีกิจ (40×6,000)... 240,000 กําไรจากการจําหนายหลักทรัพย-งบกําไรขาดทุน .... 12,000 7 พฤษภาคม 25+1 หลักทรัพยเพื่อคา-หุนบริษัททวีกิจ (43×10,000) 430,000 เงินสด .....................................................................430,000 30 มิถุนายน 25+1 เงินสด (39×6,000) .............................................234,000 ขาดทุนจากการจําหนายหลักทรัพย-งบกําไรขาดทุน 13,500 หลักทรัพยเพื่อคา-หุนบริษัททวีกิจ (41.25×6,000)...247,500 การโอนเปลี่ยนประเภทของหลักทรัพย กิจการอาจโอนเปลี่ยนเงินลงทุนจากประเภทหนึ่งไปอีกประเภทหนึ่ง การโอนเปลี่ยนประเภทของหลักทรัพยจะใชมูลคายุติธรรม ถ า จะโอนหลั ก ทรั พ ย เ ผื่ อ ขายไปเป น ตราสารหนี้ ที่ จ ะถื อ จนครบ กําหนด เงินลงทุนใหม (ตราสารหนี้ที่จะถือจนครบกําหนด) จะถูกบันทึก บัญชี ดวยมูลคายุติธรรม ณ วันที่โอนเปนราคาทุนของหลักทรัพยใหม

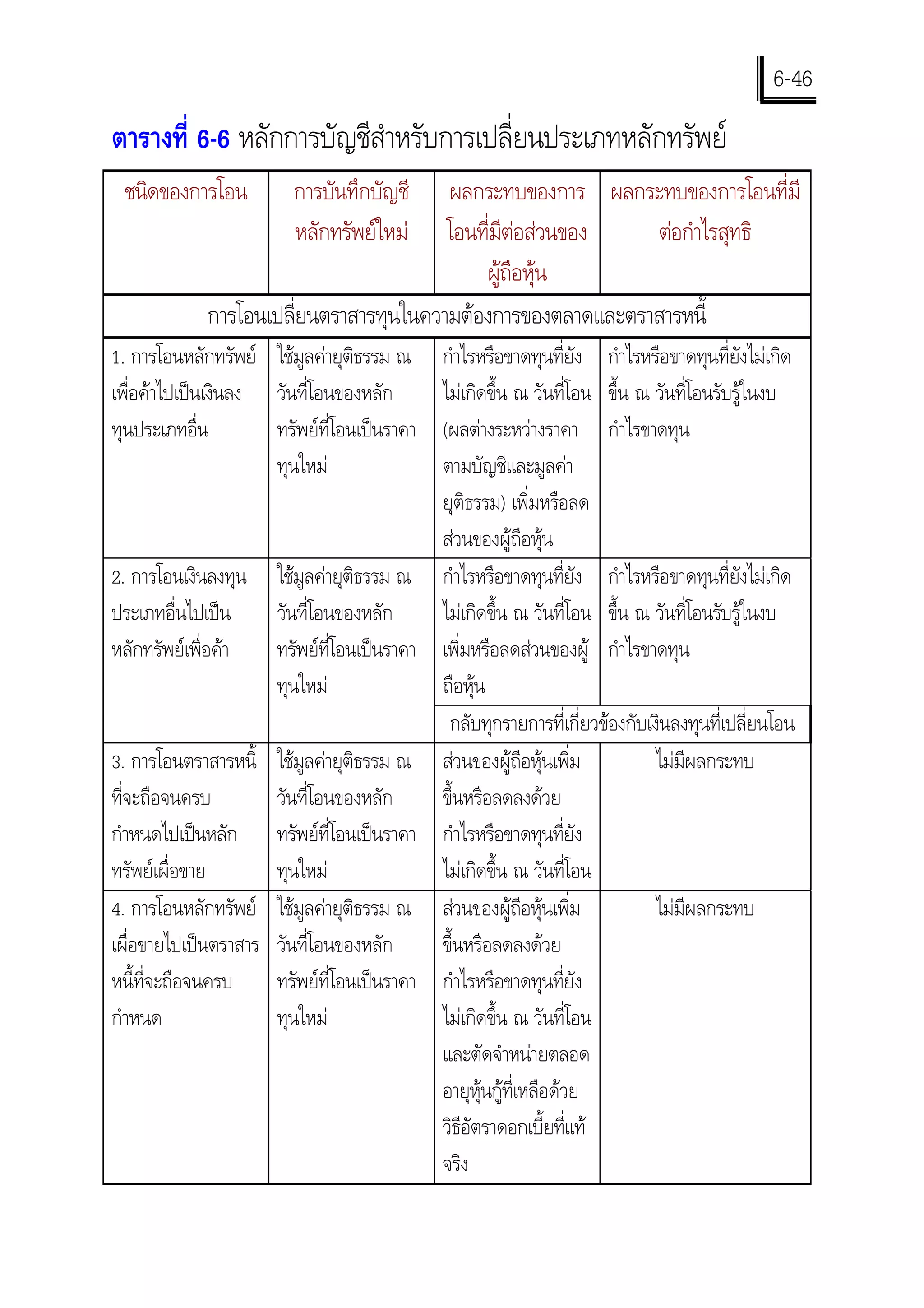

46.

6-46 ตารางที่ 6-6 หลักการบัญชีสาหรับการเปลี่ยนประเภทหลักทรัพย

ํ ชนิดของการโอน การบันทึกบัญชี ผลกระทบของการ ผลกระทบของการโอนที่มี หลักทรัพยใหม โอนที่มีตอสวนของ ตอกําไรสุทธิ ผูถอหุน ื การโอนเปลี่ยนตราสารทุนในความตองการของตลาดและตราสารหนี้ 1. การโอนหลักทรัพย ใชมูลคายุติธรรม ณ กําไรหรือขาดทุนที่ยัง กําไรหรือขาดทุนที่ยังไมเกิด เพื่อคาไปเปนเงินลง วันที่โอนของหลัก ไมเกิดขึ้น ณ วันที่โอน ขึ้น ณ วันที่โอนรับรูในงบ ทุนประเภทอื่น ทรัพยที่โอนเปนราคา (ผลตางระหวางราคา กําไรขาดทุน ทุนใหม ตามบัญชีและมูลคา ยุติธรรม) เพิ่มหรือลด สวนของผูถือหุน 2. การโอนเงินลงทุน ใชมูลคายุติธรรม ณ กําไรหรือขาดทุนที่ยัง กําไรหรือขาดทุนที่ยังไมเกิด ประเภทอื่นไปเปน วันที่โอนของหลัก ไมเกิดขึ้น ณ วันที่โอน ขึ้น ณ วันที่โอนรับรูในงบ หลักทรัพยเพื่อคา ทรัพยที่โอนเปนราคา เพิ่มหรือลดสวนของผู กําไรขาดทุน ทุนใหม ถือหุน กลับทุกรายการที่เกี่ยวของกับเงินลงทุนที่เปลี่ยนโอน 3. การโอนตราสารหนี้ ใชมลคายุติธรรม ณ สวนของผูถือหุนเพิ่ม ู ไมมีผลกระทบ ทีจะถือจนครบ ่ วันที่โอนของหลัก ขึ้นหรือลดลงดวย กําหนดไปเปนหลัก ทรัพยที่โอนเปนราคา กําไรหรือขาดทุนที่ยัง ทรัพยเผื่อขาย ทุนใหม ไมเกิดขึ้น ณ วันที่โอน 4. การโอนหลักทรัพย ใชมูลคายุตธรรม ณ สวนของผูถือหุนเพิ่ม ิ ไมมีผลกระทบ เผื่อขายไปเปนตราสาร วันที่โอนของหลัก ขึ้นหรือลดลงดวย หนี้ที่จะถือจนครบ ทรัพยที่โอนเปนราคา กําไรหรือขาดทุนที่ยัง กําหนด ทุนใหม ไมเกิดขึ้น ณ วันที่โอน และตัดจําหนายตลอด อายุหุนกูที่เหลือดวย วิธีอัตราดอกเบี้ยที่แท จริง

47.

6-47 ชนิดของการโอน

การบันทึกบัญชี ผลกระทบของการ ผลกระทบของการโอนที่มี หลักทรัพยใหม โอนที่มีตอสวนของ ตอกําไรสุทธิ ผูถอหุน ื 5. การโอนหลักทรัพย ใชมูลคายุติธรรม ณ ปฏิบัติตามมาตรฐานการบัญชีฉบับที่ 39 เรื่องกําไร เผื่อขายไปเปนเงินลง วันที่โอนของหลัก หรือขาดทุนสุทธิสําหรับงวด ขอผิดพลาดที่สําคัญและ ทุนในบริษัทรวมหรือ ทรัพยที่โอนเปนราคา การเปลี่ยนแปลงทางบัญชี บริษัทยอย ทุนใหม กลับทุกบัญชีที่เกี่ยวของกับหลักทรัพยเผื่อขาย 6. การโอนเงินลงทุน ใชมูลคายุติธรรม ณ สวนของผูถือหุนเพิ่ม ไมมีผลกระทบ ในบริษัทยอยหรือ วันที่โอนของหลัก ขึ้นหรือลดลงดวยผล บริษัทรวมไปเปนหลัก ทรัพยที่โอนเปนราคา ตางระหวางราคาตาม ทรัพยเผื่อขาย ทุนใหม บัญชีและมูลคายุติ ธรรม การโอนเปลี่ยนตราสารทุนที่ไมอยูในความตองการของตลาด 7. การโอนเปลี่ยนเงิน ราคาตามบัญชี ณ วัน ปฏิบัติตามมาตรฐานการบัญชีฉบับที่ 39 ลงทุนทั่วไป (เงินลง ที่โอน ทุนระยะยาว) ไปเปน เงินลงทุนในบริษัท ยอยหรือบริษัทรวม 8. การโอนเปลี่ยนเงิน ราคาตามบัญชี ณ วัน ปฏิบัติตามมาตรฐานการบัญชีฉบับที่ 39 ลงทุนในบริษัทยอย ที่โอน หรือบริษัทรวมไปเปน เงินลงทุนทั่วไป (เงิน ลงทุนระยะยาว)

48.

6-48 การโอนเปลี่ยนหลักทรัพยเพื่อคาเปนหลักทรัพยเผื่อขาย ตัวอยางที่ 6-11 สมมติวาบริษัทนนทรีจํากัดตัดสินใจโอนพันธบัตรรัฐ วิสาหกิจที่ถือไวในกลุมหลักทรัพยเพื่อคาไปเปนกลุมหลักทรัพยเผื่อขาย ในวันที่

31 ธันวาคม 25+6 กลุมหลักทรัพยกอนและหลังการโอนมีดังนี้ กอนการโอน หลักทรัพยเพื่อคา หลักทรัพยเผื่อขาย ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม พันธบัตรรัฐบาล 200,000 220,000 ตราสารทุน 220,000 160,000 พันธบัตรรัฐ 140,000 170,000 วิสาหกิจ 340,000 390,000 หลังการโอน หลักทรัพยเพื่อคา หลักทรัพยเผื่อขาย ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม พันธบัตรรัฐบาล 200,000 220,000 ตราสารทุน 220,000 160,000 พั น ธ บั ต ร 170,000 170,000 รัฐวิสาหกิจ 390,000 330,000

49.

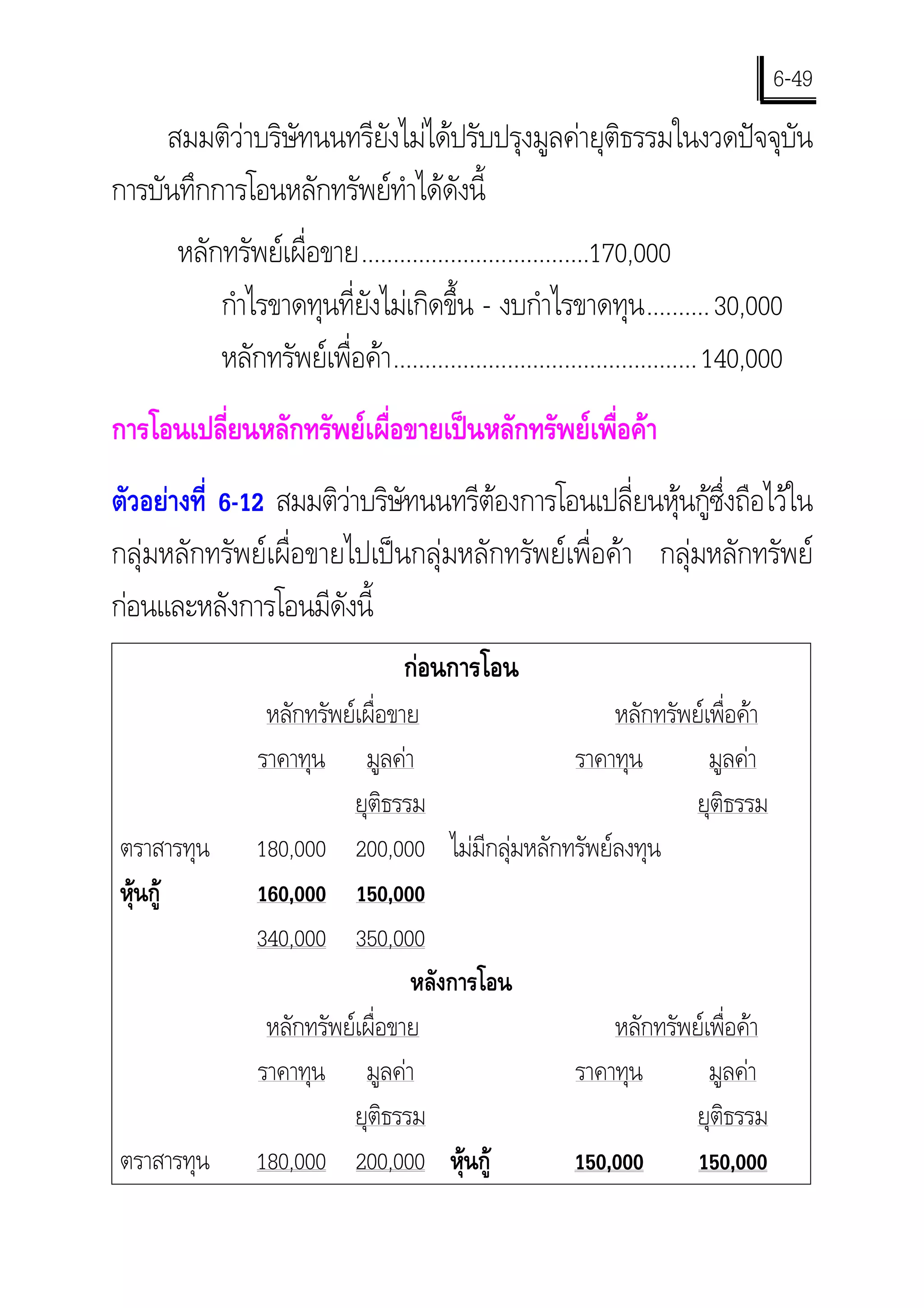

6-49

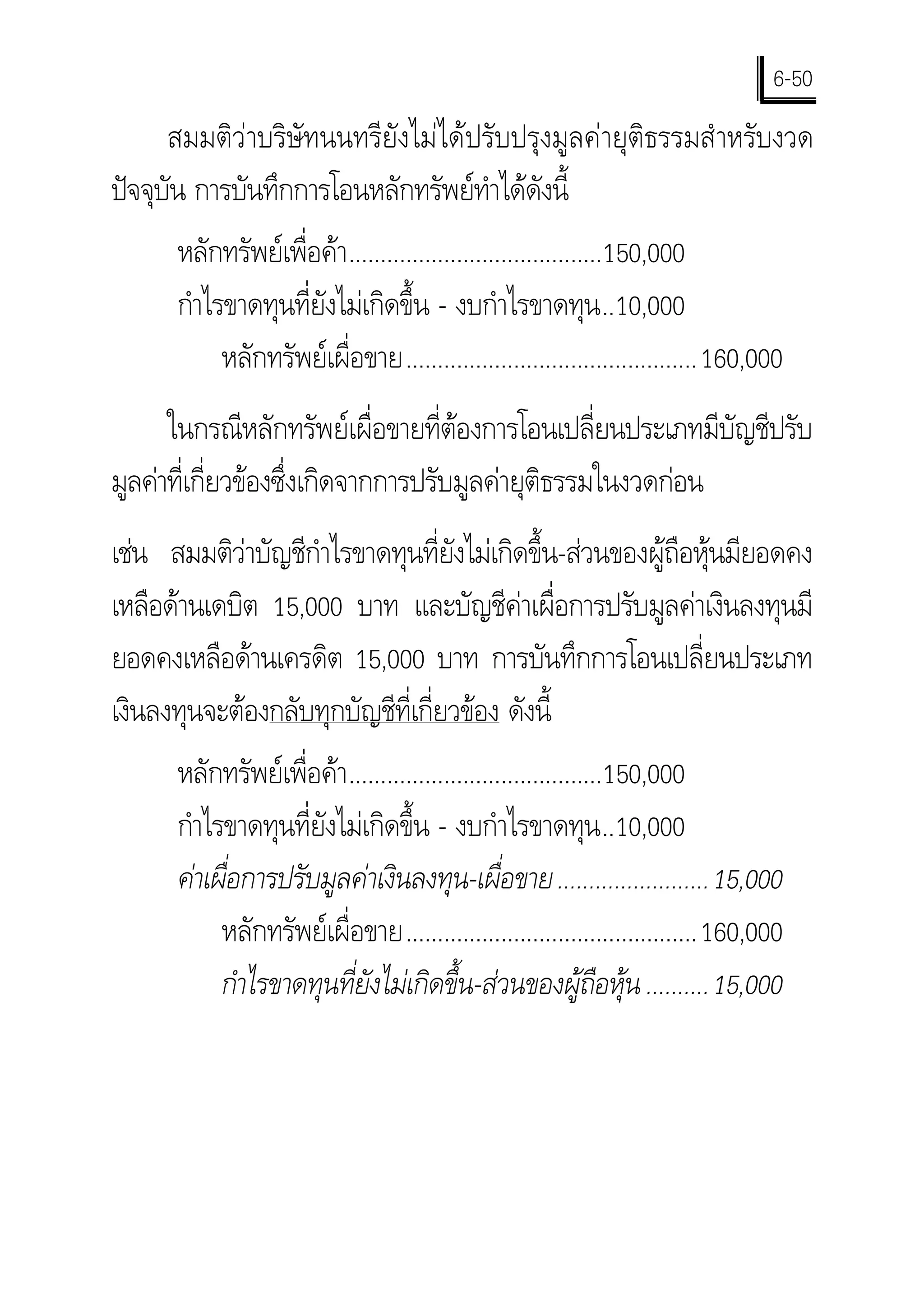

สมมติวาบริษัทนนทรียังไมไดปรับปรุงมูลคายุติธรรมในงวดปจจุบัน การบันทึกการโอนหลักทรัพยทําไดดังนี้ หลักทรัพยเผื่อขาย....................................170,000 กําไรขาดทุนที่ยังไมเกิดขึ้น - งบกําไรขาดทุน .......... 30,000 หลักทรัพยเพื่อคา ................................................ 140,000 การโอนเปลี่ยนหลักทรัพยเผื่อขายเปนหลักทรัพยเพื่อคา ตัวอยางที่ 6-12 สมมติวาบริษัทนนทรีตองการโอนเปลี่ยนหุนกูซ่งถือไวใน ึ กลุมหลักทรัพยเผื่อขายไปเปนกลุมหลักทรัพยเพื่อคา กลุมหลักทรัพย กอนและหลังการโอนมีดังนี้ กอนการโอน หลักทรัพยเผื่อขาย หลักทรัพยเพื่อคา ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม ตราสารทุน 180,000 200,000 ไมมีกลุมหลักทรัพยลงทุน หุนกู 160,000 150,000 340,000 350,000 หลังการโอน หลักทรัพยเผื่อขาย หลักทรัพยเพื่อคา ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม ตราสารทุน 180,000 200,000 หุนกู 150,000 150,000

50.

6-50

สมมติวาบริษัทนนทรียังไมไดปรับปรุงมูลคายุติธรรมสํ าหรับงวด ปจจุบัน การบันทึกการโอนหลักทรัพยทําไดดังนี้ หลักทรัพยเพื่อคา........................................150,000 กําไรขาดทุนที่ยังไมเกิดขึ้น - งบกําไรขาดทุน ..10,000 หลักทรัพยเผื่อขาย.............................................. 160,000 ในกรณีหลักทรัพยเผื่อขายที่ตองการโอนเปลี่ยนประเภทมีบัญชีปรับ มูลคาที่เกี่ยวของซึ่งเกิดจากการปรับมูลคายุติธรรมในงวดกอน เชน สมมติวาบัญชีกําไรขาดทุนที่ยงไมเกิดขึ้น-สวนของผูถือหุนมียอดคง ั เหลือดานเดบิต 15,000 บาท และบัญชีคาเผื่อการปรับมูลคาเงินลงทุนมี ยอดคงเหลือดานเครดิต 15,000 บาท การบันทึกการโอนเปลี่ยนประเภท เงินลงทุนจะตองกลับทุกบัญชีที่เกี่ยวของ ดังนี้ หลักทรัพยเพื่อคา........................................150,000 กําไรขาดทุนที่ยังไมเกิดขึ้น - งบกําไรขาดทุน ..10,000 คาเผื่อการปรับมูลคาเงินลงทุน-เผื่อขาย ........................ 15,000 หลักทรัพยเผื่อขาย.............................................. 160,000 กําไรขาดทุนที่ยังไมเกิดขึ้น-สวนของผูถือหุน .......... 15,000

51.

6-51 การโอนเปลี่ ย นตราสารหนี้

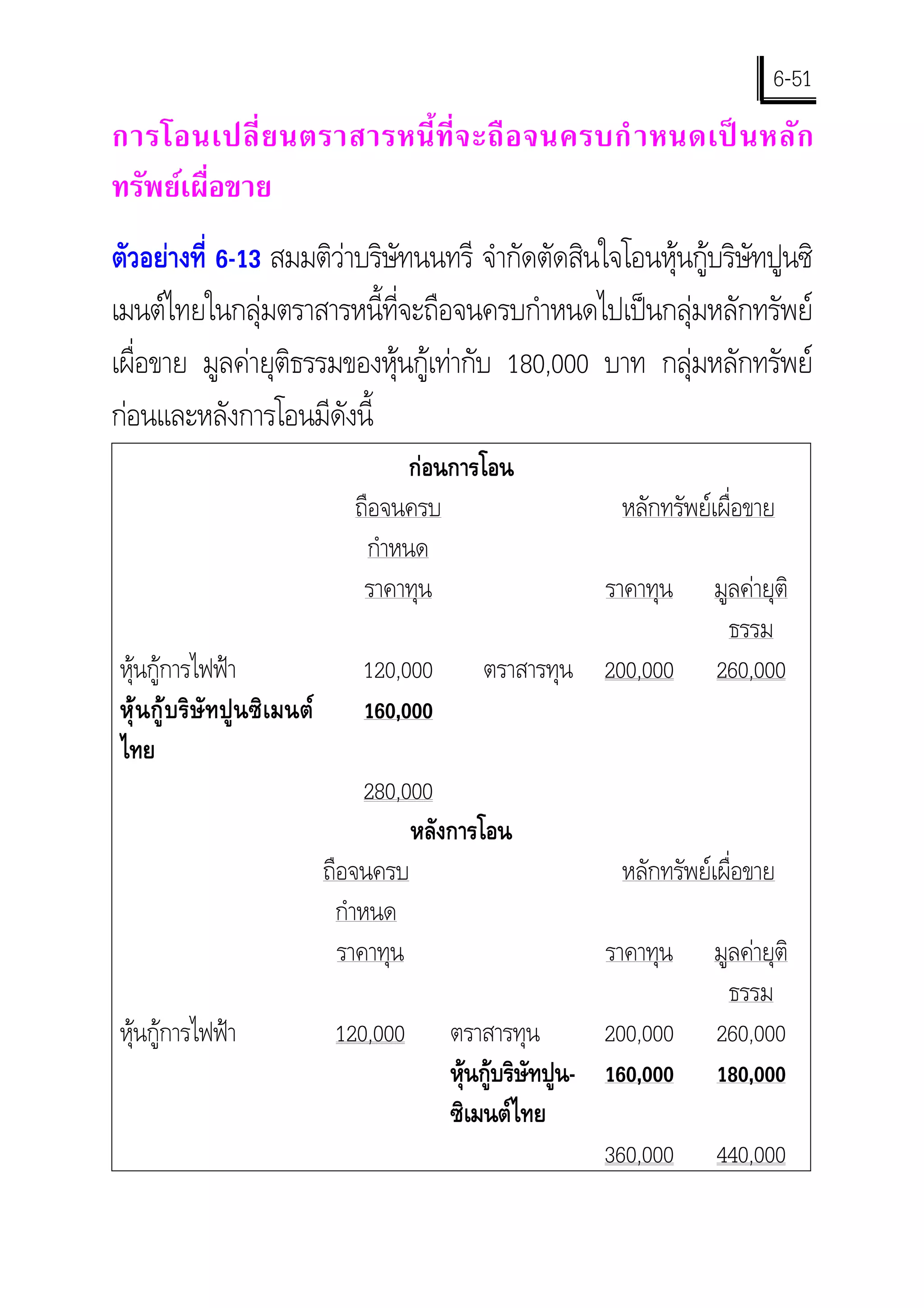

ที่ จ ะถื อ จนครบกํ าหนดเป น หลั ก ทรัพยเผื่อขาย ตัวอยางที่ 6-13 สมมติวาบริษัทนนทรี จํากัดตัดสินใจโอนหุนกูบริษัทปูนซิ เมนตไทยในกลุมตราสารหนี้ที่จะถือจนครบกําหนดไปเปนกลุมหลักทรัพย เผื่อขาย มูลคายุติธรรมของหุนกูเทากับ 180,000 บาท กลุมหลักทรัพย กอนและหลังการโอนมีดังนี้ กอนการโอน ถือจนครบ หลักทรัพยเผื่อขาย กําหนด ราคาทุน ราคาทุน มูลคายุติ ธรรม หุนกูการไฟฟา 120,000 ตราสารทุน 200,000 260,000 หุนกูบริษัทปูนซิเมนต 160,000 ไทย 280,000 หลังการโอน ถือจนครบ หลักทรัพยเผื่อขาย กําหนด ราคาทุน ราคาทุน มูลคายุติ ธรรม หุนกูการไฟฟา 120,000 ตราสารทุน 200,000 260,000 หุนกูบริษัทปูน- 160,000 180,000 ซิเมนตไทย 360,000 440,000

52.

6-52 การบันทึกรายการโอนหลักทรัพยทําไดดังนี้

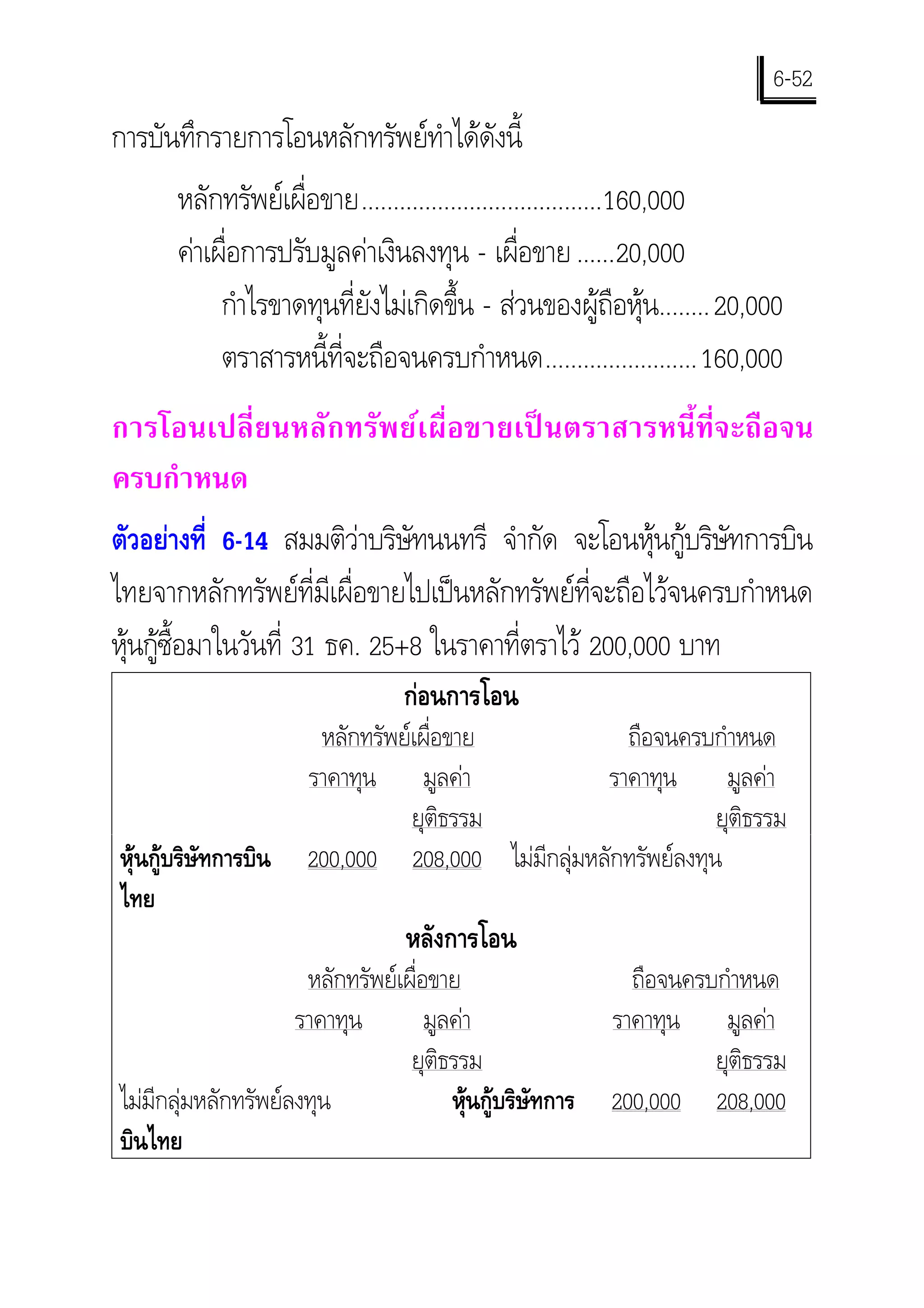

หลักทรัพยเผื่อขาย......................................160,000 คาเผื่อการปรับมูลคาเงินลงทุน - เผื่อขาย ......20,000 กําไรขาดทุนที่ยังไมเกิดขึ้น - สวนของผูถือหุน........ 20,000 ตราสารหนี้ที่จะถือจนครบกําหนด........................ 160,000 การโอนเปลี่ยนหลักทรัพยเผื่อขายเปนตราสารหนี้ที่จะถือจน ครบกําหนด ตัวอยางที่ 6-14 สมมติวาบริษัทนนทรี จํากัด จะโอนหุนกูบริษัทการบิน ไทยจากหลักทรัพยที่มีเผื่อขายไปเปนหลักทรัพยที่จะถือไวจนครบกําหนด หุนกูซื้อมาในวันที่ 31 ธค. 25+8 ในราคาที่ตราไว 200,000 บาท กอนการโอน หลักทรัพยเผื่อขาย ถือจนครบกําหนด ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม หุนกูบริษัทการบิน 200,000 208,000 ไมมีกลุมหลักทรัพยลงทุน ไทย หลังการโอน หลักทรัพยเผื่อขาย ถือจนครบกําหนด ราคาทุน มูลคา ราคาทุน มูลคา ยุติธรรม ยุติธรรม ไมมีกลุมหลักทรัพยลงทุน หุนกูบริษัทการ 200,000 208,000 บินไทย

53.

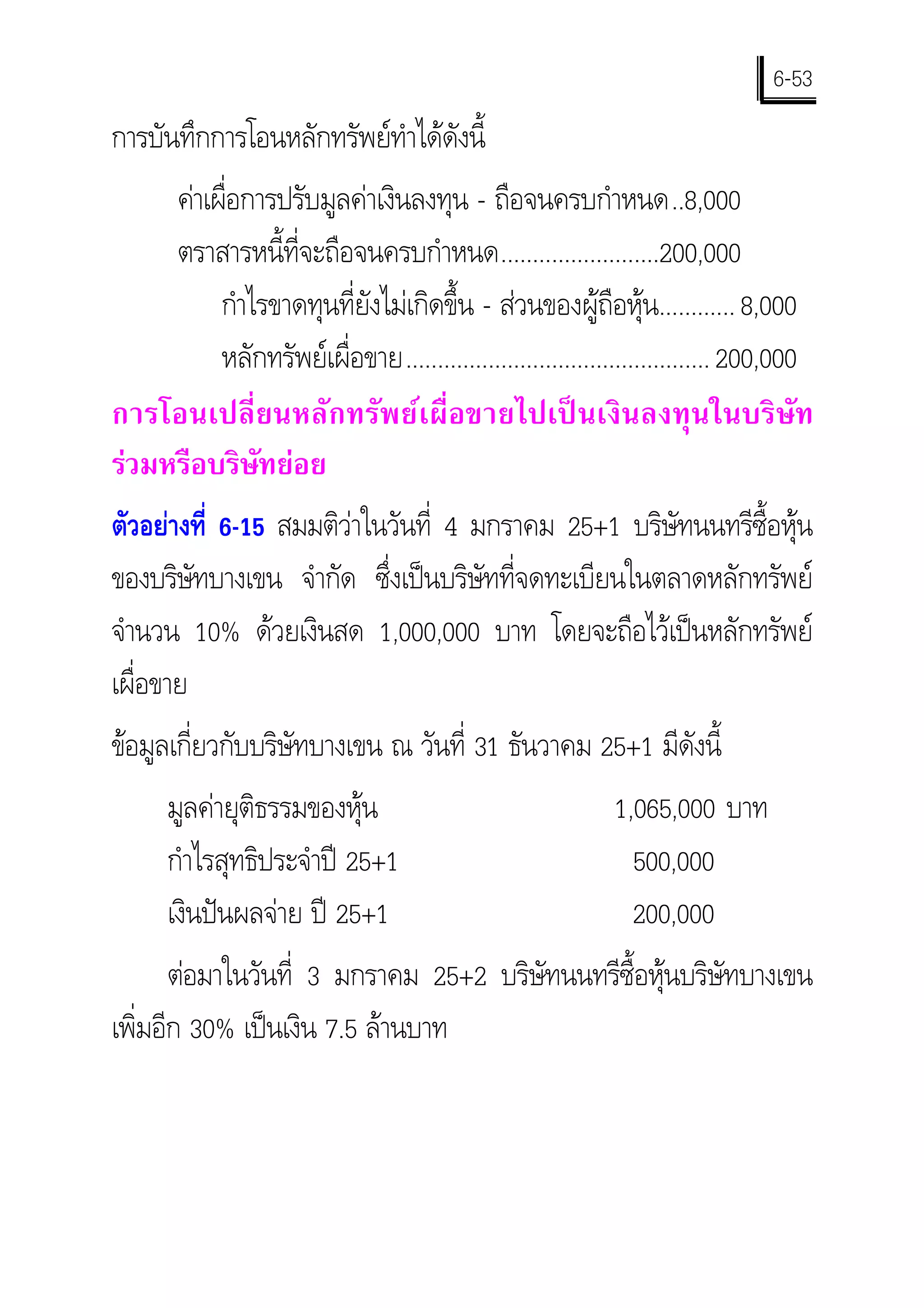

6-53 การบันทึกการโอนหลักทรัพยทําไดดังนี้

คาเผือการปรับมูลคาเงินลงทุน - ถือจนครบกําหนด..8,000 ่ ตราสารหนี้ที่จะถือจนครบกําหนด.........................200,000 กําไรขาดทุนที่ยังไมเกิดขึ้น - สวนของผูถือหุน............ 8,000 หลักทรัพยเผื่อขาย................................................ 200,000 การโอนเปลี่ยนหลักทรัพยเผื่อขายไปเปนเงินลงทุนในบริษัท รวมหรือบริษัทยอย ตัวอยางที่ 6-15 สมมติวาในวันที่ 4 มกราคม 25+1 บริษัทนนทรีซื้อหุน ของบริษทบางเขน จํากัด ซึ่งเปนบริษัทที่จดทะเบียนในตลาดหลักทรัพย ั จํานวน 10% ดวยเงินสด 1,000,000 บาท โดยจะถือไวเปนหลักทรัพย เผื่อขาย ขอมูลเกี่ยวกับบริษัทบางเขน ณ วันที่ 31 ธันวาคม 25+1 มีดังนี้ มูลคายุติธรรมของหุน 1,065,000 บาท กําไรสุทธิประจําป 25+1 500,000 เงินปนผลจาย ป 25+1 200,000 ตอมาในวันที่ 3 มกราคม 25+2 บริษัทนนทรีซ้อหุนบริษัทบางเขน ื เพิ่มอีก 30% เปนเงิน 7.5 ลานบาท

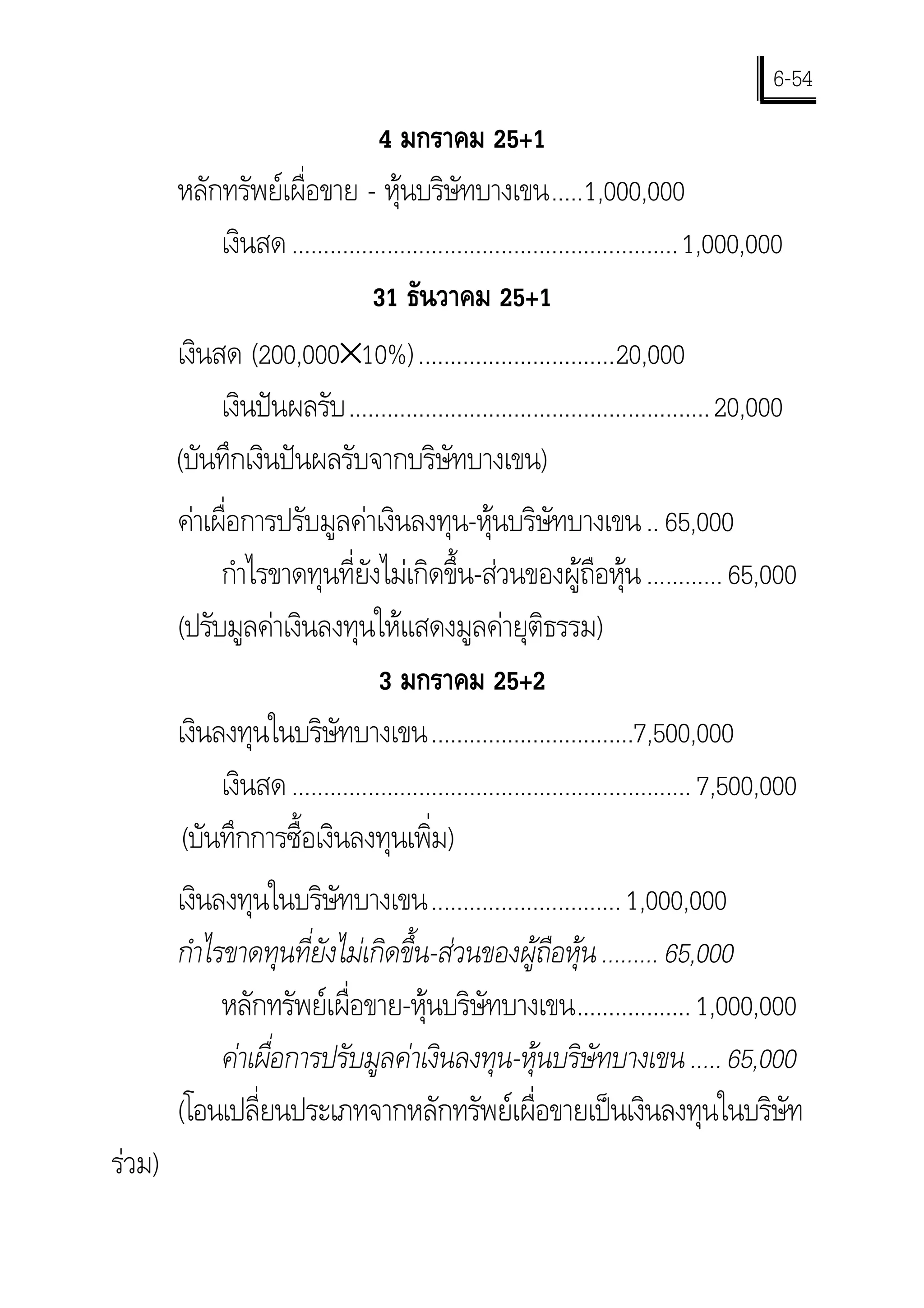

54.

6-54

4 มกราคม 25+1 หลักทรัพยเผื่อขาย - หุนบริษัทบางเขน.....1,000,000 เงินสด ............................................................. 1,000,000 31 ธันวาคม 25+1 เงินสด (200,000×10%)...............................20,000 เงินปนผลรับ ......................................................... 20,000 (บันทึกเงินปนผลรับจากบริษัทบางเขน) คาเผือการปรับมูลคาเงินลงทุน-หุนบริษัทบางเขน .. 65,000 ่ กําไรขาดทุนที่ยังไมเกิดขึ้น-สวนของผูถือหุน ............ 65,000 (ปรับมูลคาเงินลงทุนใหแสดงมูลคายุติธรรม) 3 มกราคม 25+2 เงินลงทุนในบริษัทบางเขน................................7,500,000 เงินสด ............................................................... 7,500,000 (บันทึกการซื้อเงินลงทุนเพิ่ม) เงินลงทุนในบริษัทบางเขน.............................. 1,000,000 กําไรขาดทุนที่ยังไมเกิดขึ้น-สวนของผูถือหุน ......... 65,000 หลักทรัพยเผื่อขาย-หุนบริษัทบางเขน.................. 1,000,000 คาเผือการปรับมูลคาเงินลงทุน-หุนบริษัทบางเขน ..... 65,000 ่ (โอนเปลี่ยนประเภทจากหลักทรัพยเผื่อขายเปนเงินลงทุนในบริษัท รวม)

55.

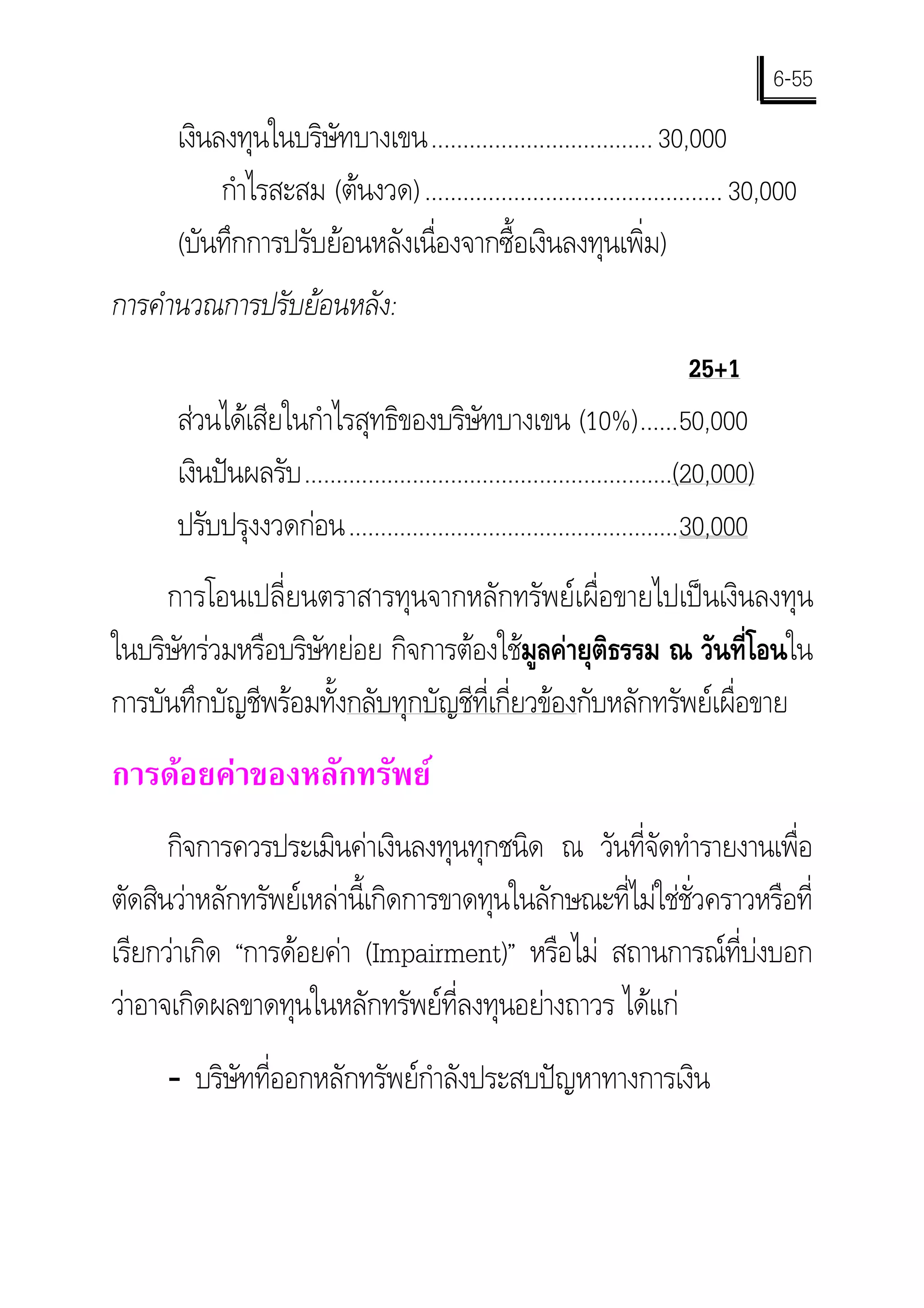

6-55

เงินลงทุนในบริษัทบางเขน................................... 30,000 กําไรสะสม (ตนงวด) ............................................... 30,000 (บันทึกการปรับยอนหลังเนื่องจากซื้อเงินลงทุนเพิ่ม) การคํานวณการปรับยอนหลัง: 25+1 สวนไดเสียในกําไรสุทธิของบริษัทบางเขน (10%)......50,000 เงินปนผลรับ ..........................................................(20,000) ปรับปรุงงวดกอน....................................................30,000 การโอนเปลี่ยนตราสารทุนจากหลักทรัพยเผื่อขายไปเปนเงินลงทุน ในบริษัทรวมหรือบริษัทยอย กิจการตองใชมลคายุติธรรม ณ วันที่โอนใน ู การบันทึกบัญชีพรอมทั้งกลับทุกบัญชีที่เกี่ยวของกับหลักทรัพยเผื่อขาย การดอยคาของหลักทรัพย กิจการควรประเมินคาเงินลงทุนทุกชนิด ณ วันที่จดทํารายงานเพื่อ ั ตัดสินวาหลักทรัพยเหลานี้เกิดการขาดทุนในลักษณะที่ไมใชชั่วคราวหรือที่ เรียกวาเกิด “การดอยคา (Impairment)” หรือไม สถานการณที่บงบอก วาอาจเกิดผลขาดทุนในหลักทรัพยที่ลงทุนอยางถาวร ไดแก - บริษัทที่ออกหลักทรัพยกําลังประสบปญหาทางการเงิน

56.

6-56

- มีความเปนไปไดสูงที่บริษัทออกหลักทรัพยจะลมละลายหรือฟน ฟูกิจการ - การผิดนัดชําระหนี้หรือผิดเงื่อนไขในสัญญา - หลักทรัพยไมมีการซื้อขายในตลาดหลักทรัพยอีกตอไปเนื่องจาก ผูออกหลักทรัพยประสบปญหาทางการเงิน ถาการลดมูลคาของเงินลงทุนเกิดขึ้นมิใชเปนการชั่วคราว ราคาทุน ของหลักทรัพยจะถูกตัดจําหนายใหเปนราคาทุนใหม จํานวนที่ตัดจําหนาย ถือเปนขาดทุนที่เกิดขึ้นแลวและตองรวมอยูในงบกําไรขาดทุน ประเด็นเพิ่มเติมเกี่ยวกับเงินลงทุน การลงทุนในตราสารหนี้และตราสารทุนมีหัวขอที่เกี่ยวของดังนี้ (1) รายไดจากการลงทุนในตราสารทุน (2) การรับหุนปนผล (3) การแยกหุน (4) สิทธิซื้อหุน (5) ราคาเวนคืนกรมธรรมประกันชีวิต (6) การบัญชีสาหรับเงินกองทุน ํ

57.

6-57 รายไดจากเงินลงทุนในตราสารทุน

รายไดจากเงินลงทุนจะตองนําไปรวมเปนสวนหนึ่งของงบกําไรขาด ทุนของผูลงทุน สําหรับวิธีมูลคายุติธรรม เงินปนผลที่ไดรับจะถูกบันทึก เปน “เงินปนผลรับ” สวนวิธีสวนไดเสีย ถาบริษัทที่ขายหุนมีกําไรจากราย การพิเศษ รายการปรับปรุงของงวดกอน ผูลงทุนจะตองรายงานกําไรตาม ปกติ กําไรจากรายการพิเศษและรายการปรับปรุงตามสัดสวนของหุนที่ถือ หากกิจการไดรับปนผลเปนสินทรัพยอื่นที่ไมใชเงินสด (Property dividends) กิจการตองเดบิตสินทรัพยที่ไดมาดวยมูลคายุติธรรม และ เครดิตเงินปนผลรับ หากผูลงทุนอาจไดรับเงินปนผลจากกําไรสะสมกอนการซื้อหุนหรือ เงินปนผลคืนทุน (Liquidating dividend) ผูลงทุนจะตองบันทึกลด บัญชีเงินลงทุนลงดวยเงินปนผลที่ไดรับแทนการเครดิตเงินปนผลรับ เนื่องจากไมถือเปนรายได ตัวอยางที่ 6-17 บริษทนนทรีซื้อเงินลงทุน 2% ในบริษัทแทนพิมพเปนเงิน ั 90,000 บาท เมื่อวันที่ 31 ธันวาคม 25+7 ในป 25+8 บริษัทแทนพิมพไม มีกําไรแตประกาศและจายเงินปนผลใหกับบริษัทนนทรีเปนเงิน 4,000 บาท การบันทึกรายการรับเงินปนผลของบริษัทนนทรี มีดังนี้

58.

6-58

เงินสด ............................................................4,000 หลักทรัพยเผื่อขาย..................................................4,000 เงินปนผลที่ไดรับถือเปนการคืนทุนเนื่องจากนําผลกําไรในงวดกอน มาจาย จึงตองลดบัญชีหลักทรัพยเผื่อขายลง การรับหุนปนผล หุนปนผล (Stock dividend) ไมกอใหเกิดรายไดแกผูลงทุน เนื่อง จากสวนไดเสียในหุนของผูลงทุนไมเปลี่ยนแปลงและบริษัทที่ออกหุนก็ไม ไดจาหนายสินทรัพยใด ๆ ออกจากกิจการ ในแงของผูลงทุน การรับหุน ํ ปนผลจึงไมตองบันทึกบัญชี แตจะบันทึกความจํา (Memorandum) ใน บัญชีเงินลงทุนวาไดรับหุนเพิ่มขึ้น ซึ่งจะมีผลใหราคาตามบัญชีตอหุนลด ลง (ราคาตามบัญชีของหุนที่ซื้อครั้งแรกหารดวยจํานวนหุนรวม) ตัวอยางที่ 6-18 สมมติวาบริษัทนนทรีซื้อหุนสามัญของบริษัทซันไทย จํานวน 100 หุนในราคา 19,200 บาท ตอมาอีก 2 ป บริษัทซันไทย ประกาศหุนปนผลใหกับผูถือหุนในอัตรา 1 หุนตอ 2 หุนที่ถือ ดังนั้น บริษทนนทรีจะไดรับหุนปนผล 50 หุน ทําใหมีหุนทั้งหมด 150 หุน ราคา ั ทุน 19,200 บาท ถาบริษัทนนทรีขายหุนสามัญออกไป 60 หุนเปนเงิน 8,600 บาท การคํานวณราคาทุนของหุนที่ขายและการบันทึกบัญชี ทําไดดังนี้

59.

6-59 ราคาทุนเริ่มแรกของหุนสามัญ 100 หุนที่ซื้อ

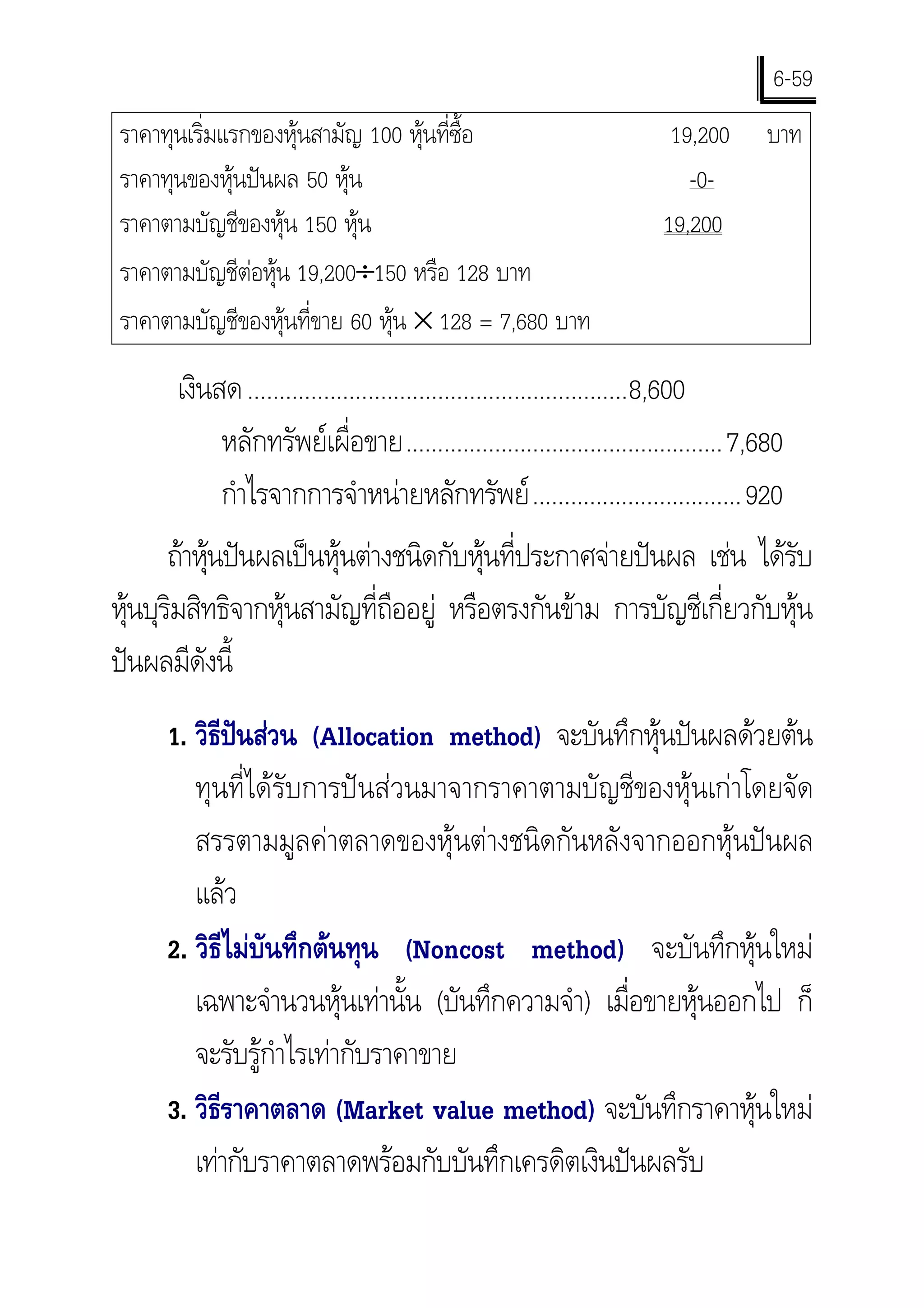

19,200 บาท ราคาทุนของหุนปนผล 50 หุน -0- ราคาตามบัญชีของหุน 150 หุน 19,200 ราคาตามบัญชีตอหุน 19,200÷150 หรือ 128 บาท ราคาตามบัญชีของหุนที่ขาย 60 หุน × 128 = 7,680 บาท เงินสด ............................................................8,600 หลักทรัพยเผื่อขาย..................................................7,680 กําไรจากการจําหนายหลักทรัพย .................................920 ถาหุนปนผลเปนหุนตางชนิดกับหุนที่ประกาศจายปนผล เชน ไดรับ หุนบุริมสิทธิจากหุนสามัญที่ถืออยู หรือตรงกันขาม การบัญชีเกี่ยวกับหุน ปนผลมีดังนี้ 1. วิธีปนสวน (Allocation method) จะบันทึกหุนปนผลดวยตน ทุนที่ไดรับการปนสวนมาจากราคาตามบัญชีของหุนเกาโดยจัด สรรตามมูลคาตลาดของหุนตางชนิดกันหลังจากออกหุนปนผล แลว 2. วิธีไมบันทึกตนทุน (Noncost method) จะบันทึกหุนใหม เฉพาะจํานวนหุนเทานั้น (บันทึกความจํา) เมื่อขายหุนออกไป ก็ จะรับรูกําไรเทากับราคาขาย 3. วิธีราคาตลาด (Market value method) จะบันทึกราคาหุนใหม เทากับราคาตลาดพรอมกับบันทึกเครดิตเงินปนผลรับ

60.

6-60 ตัวอยางที่ 6-19 บริษทนนทรี

จํากัดซื้อหุนสามัญของบริษัทสากลสตีล ั จํากัด 100 หุนในราคาหุนละ 150 บาท ราคาทุนรวมจึงเทากับ 15,000 บาท ตอมาบริษัทนนทรีไดรับหุนปนผลเปนหุนบุริมสิทธิ 40 หุน มีราคา ตลาด 5,000 บาท ในเวลานั้น ราคาตลาดของหุนสามัญเทากับ 20,000 บาท ถาใชวธีปนสวนตนทุนที่แบงใหหุนแตละชนิดตามสัดสวนราคาตลาด ิ คํานวณไดดังนี้ ราคาทุนที่ปนสวนใหหุนสามัญ = 15,000×20,000 = 12,000 บาทหรือ 120 บาทตอหุน 25,000 ราคาทุนที่ปนสวนใหหุนบุริมสิทธิ = 15,000× 5,000 = 3,000 บาทหรือ 75 บาทตอหุน 25,000 รวมตนทุนที่ปนสวน 15,000 บาท การบันทึกรายการในสมุดรายวันทั่วไป มีดังนี้ เงินลงทุนในหุนบุริมสิทธิ .................................3,000 เงินลงทุนในหุนสามัญ .............................................3,000 การแยกหุน การบันทึกบัญชีของผูลงุทนสําหรับการแยกหุนจะเหมือนกับการรับ หุนปนผล กลาวคือจะบันทึกความจํา (Memorandum) สําหรับหุนที่ได รับเพิ่มขึ้นและคํานวณราคาทุนตอหุนใหม

61.

6-61 สิทธิซื้อหุน

สิทธิของผูถือหุนเดิมในการซื้อหุนที่ออกเพิ่มเติมเรียกวา สิทธิซ้อหุน ื (Stock rights) โดยทัวไปสําหรับการเสนอใหสิทธิซ้อหุน ผูออกหุนมักให ่ ื สิทธิ 1 หนวยตอ 1 หุน แตการซื้อหุนที่ออกใหม 1 หุนนั้นอาจตองใชสิทธิ มากกวาหนึ่งหนวย ใบสําคัญแสดงสิทธิในการซื้อหุนเรียกวา ตราสารแสดงสิทธิในการ ซื้อหุน (Warrant) ซึงเปนเอกสารที่ระบุจานวนหุนที่ผูถือสิทธิสามารถซื้อ ่ ํ หุนไดตามราคาและระยะเวลาที่กาหนด ํ สิทธิซื้อหุนจะมีวนสําคัญที่เกี่ยวของ 3 วันดวยกันคือ ั 1. วันที่ประกาศใหสิทธิซื้อหุน 2. วันทีออกเอกสารสิทธิที่เรียกวาตราสารแสดงสิทธิในการซื้อหุน ่ 3. วันที่สิทธิซื้อหุนหมดอายุ นับจากวันที่ประกาศใหสิทธิจนถึงวันออกเอกสารสิทธิ หุนและสิทธิ ยังไมสามารถแยกจากกันได หุนดังกลาวจะซื้อขายในตลาดในราคาที่รวม สิทธิเรียกวา หุนรวมสิทธิ (Rights-on) แตหลังจากออกตราสารแสดง สิทธิในการซื้อหุนแตกอนสิทธิซื้อหุนจะหมดอายุลง หุนและสิทธิสามารถ แยกกันซื้อขายได หุนที่ขายโดยแยกตางหากจากสิทธิเรียกวา หุนไมรวม สิทธิ (Ex-rights)

62.

6-62 การไดรับสิทธิซื้อหุน

เมือผูลงทุนไดรับสิทธิในการซื้อหุนที่ออกใหมเพิ่มเติม ผูลงทุนมีทาง ่ เลือก 3 ทางคือ 1. ใชสิทธิซื้อหุนที่ออกใหม 2. ขายสิทธิซื้อหุน 3. ปลอยใหสิทธิซื้อหุนหมดอายุโดยไมไดขายหรือใชสิทธิ ตัวอยางที่ 6-20 บริษทนนทรี จํากัดซื้อหุนสามัญของบริษัทธัญญา จํากัด ั จํานวน 100 หุนในราคาหุนละ 100 บาท ตอมาบริษัทธัญญาประกาศให สิทธิซอหุนแกผูถือหุนเดิมในอัตรา 1 สิทธิตอ 1 หุน โดยสามารถนําสิทธิ ื้ 2 หนวยมาแลกซื้อหุนสามัญใหมได 1 หุนในราคาหุนละ 100 บาท ราคาตลาด ณ วันที่ออกตราสารแสดงสิทธิ (Warrants) : หุนสามัญ 120 บาทตอหุนและสิทธิซื้อหุน 6 บาทตอหนวย การหาราคาทุนของสิทธิและราคาทุนของหุน คํานวณไดจากสูตรตอไปนี้ ราคาทุนของสิทธิซื้อหุน = ราคาตลาดของสิทธิ × ราคาทุนเดิมของหุน ราคาตลาดของหุนไมรวมสิทธิ + ราคาตลาดของสิทธิ ราคาทุนของหุนเดิม = ราคาตลาดของหุนไมรวมสิทธิ × ราคาทุนเดิมของหุน ราคาตลาดของหุนไมรวมสิทธิ + ราคาตลาดของสิทธิ

63.

6-63 ราคาตลาดของหุน (100×120)

12,000 บาท ราคาตลาดของสิทธิ (100×6) 600 ราคาตลาดรวม 12,600 ราคาทุนที่ปนสวนใหหุน 12,000 × 10,000 = 9,523.80 บาท 12,600 ราคาทุนที่ปนสวนใหสิทธิ 600 × 10,000 = 476.20 12,600 10,000.00 ราคาทุนของหุนสามัญ 9,523.80 ÷ 100 = 95.238 บาทตอหุน ราคาทุนของสิทธิซ้อหุน 476.20 ÷ 100 = 4.762 บาทตอหนวย ื การลดลงของราคาตามบัญชีของหุนสามัญจาก 10,000 บาทเหลือ 9,523.80 บาทและการไดรับสิทธิมูลคา 476.20 บาท สามารถบันทึกบัญชี ไดดังนี้ หลักทรัพยเผื่อขาย (สิทธิซื้อหุน)....................476.20 หลักทรัพยเผื่อขาย................................................ 476.20 ถาบริษัทนนทรีขายหุนสามัญบางสวนออกไป การคํานวณกําไรหรือ ขาดทุนจะตองคํานวณจากราคาทุนใหมคือหุนละ 95.238 บาท เชนถา บริษทขายหุนสามัญออกไป 10 หุนในราคาหุนละ 116 บาท การบันทึก ั บัญชีทําไดดังนี้

64.

6-64

เงินสด ...............................................................1,160 หลักทรัพยเผื่อขาย (10×95.238).......................... 952.38 กําไรจากการจําหนายหลักทรัพย ............................ 207.62 การบันทึกบัญชีเกี่ยวกับสิทธิซื้อหุน สิทธิซื้อหุนสามารถนําไปขายหรือใชซ้ือหุนที่ออกใหมหรือปลอยให หมดอายุ ถาสิทธิซื้อหุนจํานวน 40 หนวย ซึ่งสามารถนําไปใชซ้อหุนสามัญ ื ทีออกใหมได 20 หุนถูกขายในราคาหนวยละ 6.00 บาท การบันทึกบัญชี ่ ทําไดดังนี้ เงินสด (40 สิทธิ@6 บาท)...................................... 240 หลักทรัพยเผื่อขาย (สิทธิซื้อหุน) (40×4.762)190.48 กําไรจากการจําหนายสิทธิซื้อหุน ..............................49.52 ถาสิทธิซอหุนบางสวนถูกนําไปใชในการซื้อหุนสามัญที่ออกใหม 20 ื้ หุน ในราคาที่เสนอขายหุนละ 100 บาท การบันทึกบัญชีทําไดดังนี้ หลักทรัพยเผื่อขาย........................................... 2,190.48 หลักทรัพยเผื่อขาย (สิทธิซื้อหุน) (40×4.762)190.48 เงินสด (20×100) .............................................. 2,000.00 ถาบริษัทนนทรีปลอยใหสิทธิ 20 หนวยที่เหลือหมดอายุไป บริษัท ตองโอนราคาทุนของสิทธิออกจากบัญชีดังนี้

65.

6-65

ขาดทุนจากสิทธิซื้อหุนหมดอายุ .......................95.24 หลักทรัพยเผื่อขาย (สิทธิซื้อหุน) (20×4.762)..........95.24 ยอดคงเหลือของบัญชีเงินลงทุน มีดังนี้ หลักทรัพยเผื่อขาย (หุน) ซื้อเริ่มแรก 100 10,000.00 ปนสวนราคาทุนใหกับ หุน@100 บาท สิทธิ ซื้อหุน 100 สิทธิ 476.20 ซือเพิ่มเติมอีก 20 หุน โดย ้ 2,190.48 ขายหุนสามัญ 10 หุน 952.38 ใชสิทธิซื้อหุน ยอดคงเหลือ 10,761.90 12,190.48 12,190.48 ยอดคงเหลือ 10,761.90* * การวิเคราะหยอดคงเหลือ 90 หุนที่ซื้อครั้งแรก ราคาที่จัดสรรใหมหุนละ 95.238 บาทเปนเงิน 8,571.42 บาท 20 หุนที่ซ้อโดยการใชสิทธิซื้อหุน ราคาหุนละ 109.524 บาทเปนเงิน 2,190.48 ื ยอดคงเหลือ (100 หุน ราคาถัวเฉลี่ยหุนละ 97.835 บาท 10,761.90 หลักทรัพยเผื่อขาย (สิทธิซื้อหุน) ราคาทุนที่ไดรับจัดสรร ขาย 40 หนวย 190.48 สําหรับสิทธิ 100 หนวย 476.20 ใชสิทธิซื้อหุนสามัญ 40 หนวย 190.48 ขาดทุนจากสิทธิหมดอายุ 20 95.24 หนวย 476.20 476.20 ยอดคงเหลือ -0-

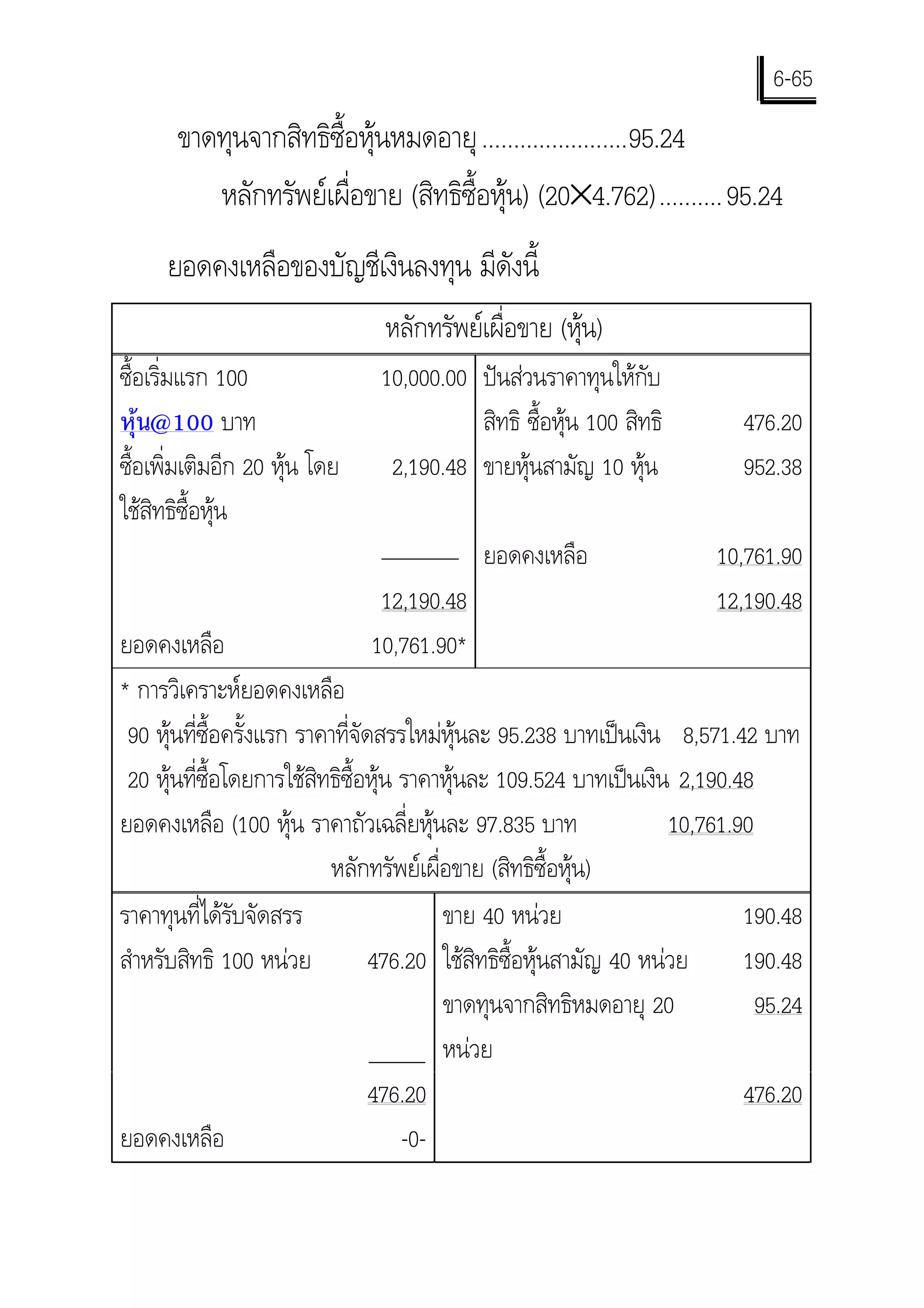

66.

6-66 ราคาเวนคืนกรมธรรมประกันชีวิต

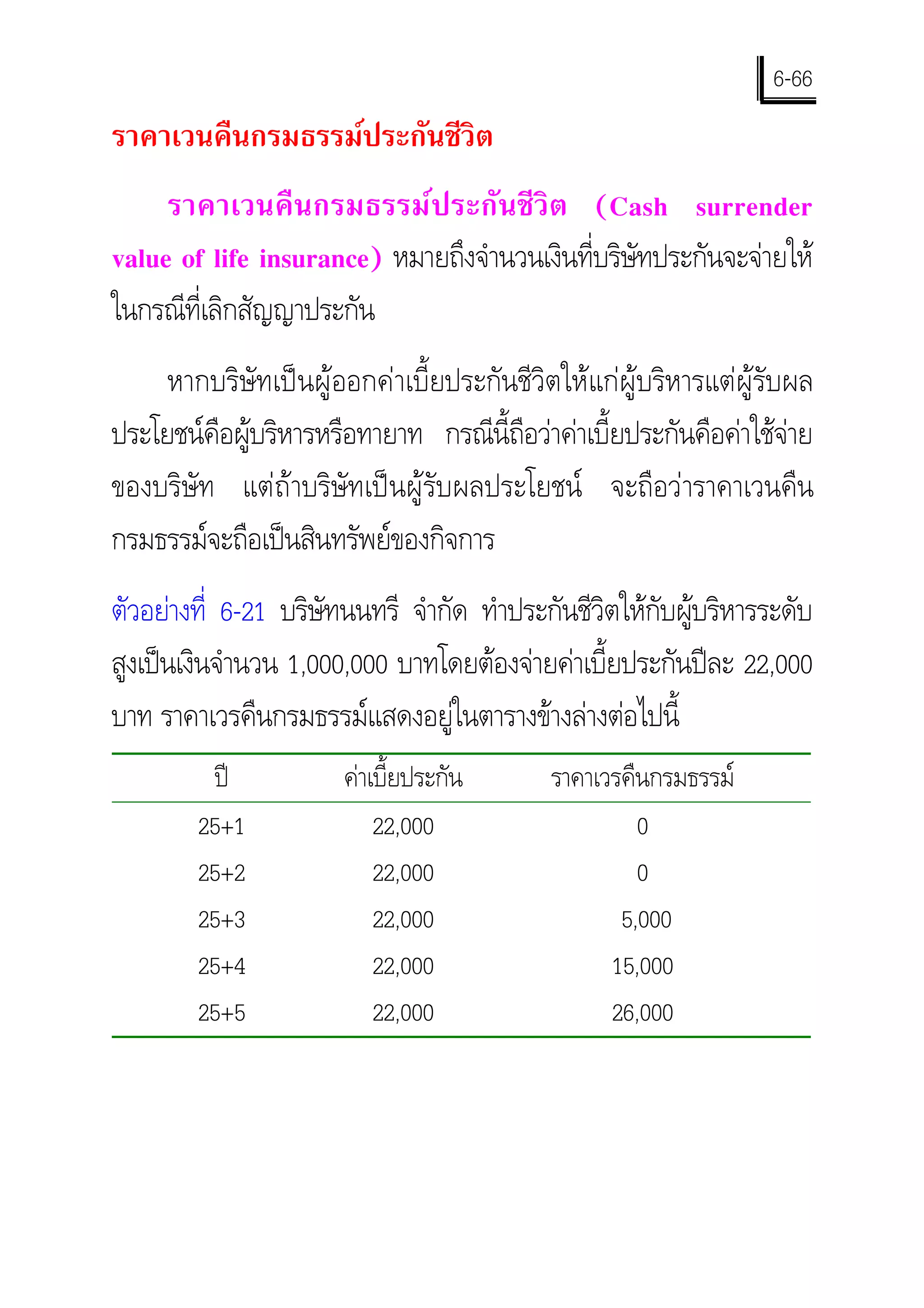

ราคาเวนคืนกรมธรรมประกันชีวิต (Cash surrender value of life insurance) หมายถึงจํานวนเงินที่บริษัทประกันจะจายให ในกรณีที่เลิกสัญญาประกัน หากบริษัทเปนผูออกคาเบี้ยประกันชีวิตใหแกผูบริหารแตผูรับผล ประโยชนคือผูบริหารหรือทายาท กรณีนี้ถือวาคาเบี้ยประกันคือคาใชจาย ของบริษัท แตถาบริษัทเปนผูรับผลประโยชน จะถือวาราคาเวนคืน กรมธรรมจะถือเปนสินทรัพยของกิจการ ตัวอยางที่ 6-21 บริษัทนนทรี จํากัด ทําประกันชีวิตใหกับผูบริหารระดับ สูงเปนเงินจํานวน 1,000,000 บาทโดยตองจายคาเบี้ยประกันปละ 22,000 บาท ราคาเวรคืนกรมธรรมแสดงอยูในตารางขางลางตอไปนี้ ป คาเบี้ยประกัน ราคาเวรคืนกรมธรรม 25+1 22,000 0 25+2 22,000 0 25+3 22,000 5,000 25+4 22,000 15,000 25+5 22,000 26,000

67.

6-67 ป 25+4

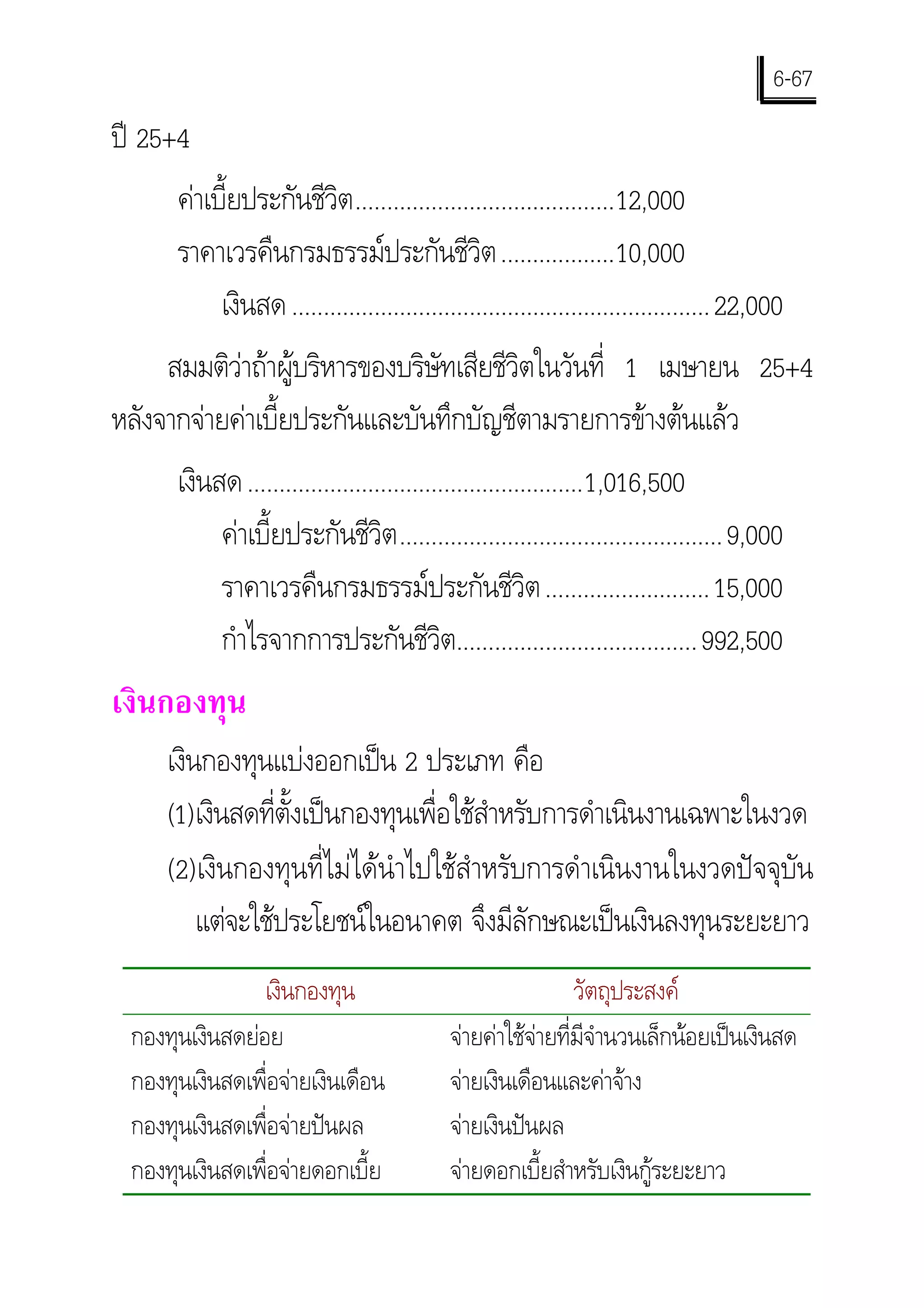

คาเบี้ยประกันชีวต .........................................12,000 ิ ราคาเวรคืนกรมธรรมประกันชีวต ..................10,000 ิ เงินสด .................................................................. 22,000 สมมติวาถาผูบริหารของบริษัทเสียชีวิตในวันที่ 1 เมษายน 25+4 หลังจากจายคาเบี้ยประกันและบันทึกบัญชีตามรายการขางตนแลว เงินสด .....................................................1,016,500 คาเบี้ยประกันชีวิต ...................................................9,000 ราคาเวรคืนกรมธรรมประกันชีวิต .......................... 15,000 กําไรจากการประกันชีวิต...................................... 992,500 เงินกองทุน เงินกองทุนแบงออกเปน 2 ประเภท คือ (1) เงินสดทีตั้งเปนกองทุนเพื่อใชสําหรับการดําเนินงานเฉพาะในงวด ่ (2) เงินกองทุนที่ไมไดนําไปใชสําหรับการดําเนินงานในงวดปจจุบัน แตจะใชประโยชนในอนาคต จึงมีลักษณะเปนเงินลงทุนระยะยาว เงินกองทุน วัตถุประสงค กองทุนเงินสดยอย จายคาใชจายที่มีจํานวนเล็กนอยเปนเงินสด กองทุนเงินสดเพื่อจายเงินเดือน จายเงินเดือนและคาจาง กองทุนเงินสดเพื่อจายปนผล จายเงินปนผล กองทุนเงินสดเพื่อจายดอกเบี้ย จายดอกเบี้ยสําหรับเงินกูระยะยาว

68.

6-68

เงินกองทุนประเภทนี้ที่มักพบกันบอย ๆ ไดแก เงินกองทุน วัตถุประสงค กองทุนจม (Sinking fund) จายชําระหนี้สินระยะยาว เชนไถถอนหุนกู กองทุนเพื่อขยายกิจการ ซื้อหรือกอสรางอาคารโรงงานเพิ่มเติม (Plant expansion fund) กองทุนไถถอนหุน ไถถอนหุนทุน (ตามปกติจะเปนหุนบุริมสิทธิ) (Stock redemption fund) กองทุนเพื่อเหตุฉุกเฉิน จายสําหรับเหตุการณที่ไมไดคาดไวลวงหนา (Contingency fund) การบันทึกบัญชีเงินกองทุน การบันทึกบัญชีเกี่ยวกับเงินกองทุน ควรแยกบัญชีสินทรัพย รายได และคาใชจายของเงินกองทุนออกจากกัน บัญชีตอไปนี้จะนํามาใชบันทึก เกี่ยวกับเงินกองทุน − เงินสดกองทุนไถถอนหุน − เงินลงทุนจากกองทุนไถถอนหุน − รายไดของกองทุนไถถอนหุน − คาใชจายของกองทุนไถถอนหุน − กําไรจากการจําหนายเงินลงทุนจากกองทุนไถถอนหุน − ขาดทุนจากการจําหนายเงินลงทุนจากกองทุนไถถอนหุน การบันทึกบัญชีเกี่ยวกับกองทุน มีดังนี้

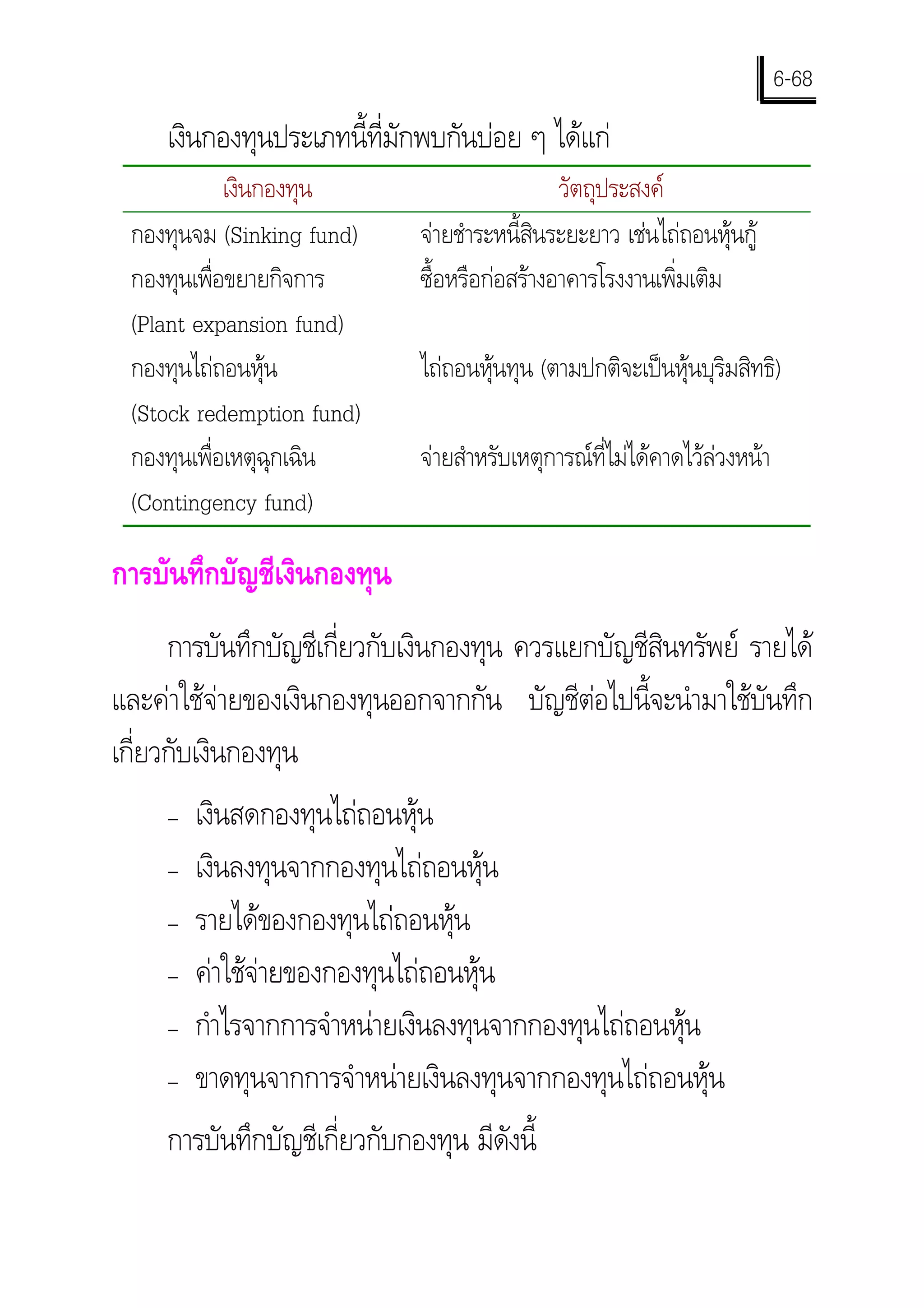

69.

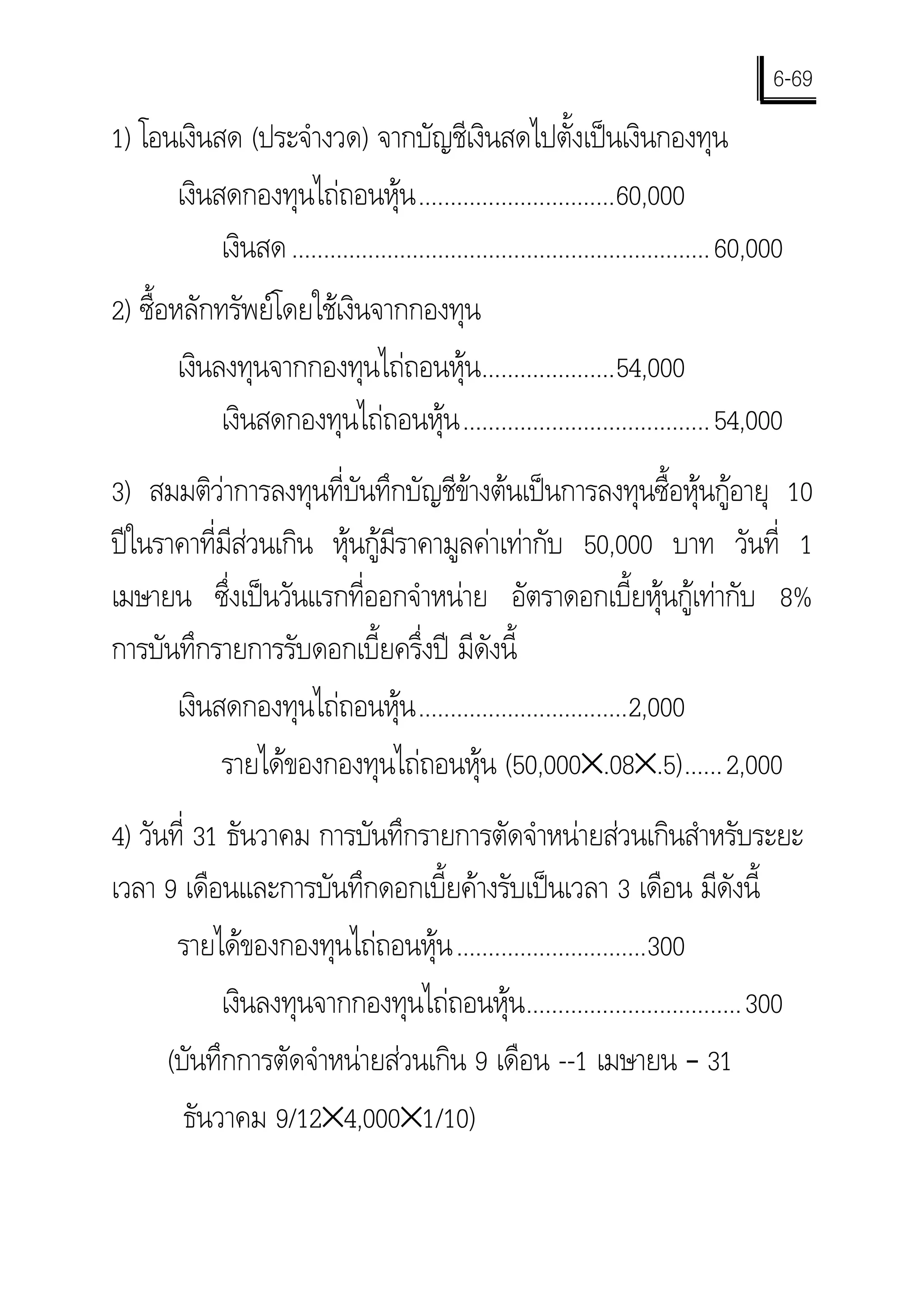

6-69 1) โอนเงินสด (ประจํางวด)

จากบัญชีเงินสดไปตั้งเปนเงินกองทุน เงินสดกองทุนไถถอนหุน ...............................60,000 เงินสด .................................................................. 60,000 2) ซื้อหลักทรัพยโดยใชเงินจากกองทุน เงินลงทุนจากกองทุนไถถอนหุน.....................54,000 เงินสดกองทุนไถถอนหุน ....................................... 54,000 3) สมมติวาการลงทุนที่บันทึกบัญชีขางตนเปนการลงทุนซื้อหุนกูอายุ 10 ปในราคาที่มีสวนเกิน หุนกูมีราคามูลคาเทากับ 50,000 บาท วันที่ 1 เมษายน ซึ่งเปนวันแรกที่ออกจําหนาย อัตราดอกเบี้ยหุนกูเทากับ 8% การบันทึกรายการรับดอกเบี้ยครึ่งป มีดังนี้ เงินสดกองทุนไถถอนหุน .................................2,000 รายไดของกองทุนไถถอนหุน (50,000×.08×.5)......2,000 4) วันที่ 31 ธันวาคม การบันทึกรายการตัดจําหนายสวนเกินสําหรับระยะ เวลา 9 เดือนและการบันทึกดอกเบี้ยคางรับเปนเวลา 3 เดือน มีดังนี้ รายไดของกองทุนไถถอนหุน ..............................300 เงินลงทุนจากกองทุนไถถอนหุน ..................................300 (บันทึกการตัดจําหนายสวนเกิน 9 เดือน --1 เมษายน – 31 ธันวาคม 9/12×4,000×1/10)

70.

6-70

ดอกเบี้ยคางรับเงินกองทุนไถถอนหุน...............1,000 รายไดของกองทุนไถถอนหุน ...................................1,000 (บันทึกดอกเบี้ยคางรับสําหรับเวลา 3 เดือน (ตค.-ธค.) 3/12× 50,000×.80) 5) จายเงินเดือนผูจัดการกองทุน 15,000 บาท คาใชจายของกองทุนไถถอนหุน .....................15,000 เงินสดกองทุนไถถอนหุน ....................................... 15,000 6) การบันทึกการไถถอนหุนบุริมสิทธิ หุนบุริมสิทธิ ...........................................1,000,000 เงินสดกองทุนไถถอนหุน .................................. 1,000,000 ขอแตกตางระหวางกองทุนและสํารอง ขอแตกตางระหวางกองทุนและสํารองที่เดนชัดคือ กองทุนจะเปน สินทรัพยเสมอและมียอดคงเหลือดานเดบิต ในขณะที่สํารองเปนสวนหนึ่ง ของกําไรสะสม จะมียอดดุลเครดิตเสมอและไมถือเปนสินทรัพยของกิจ การ

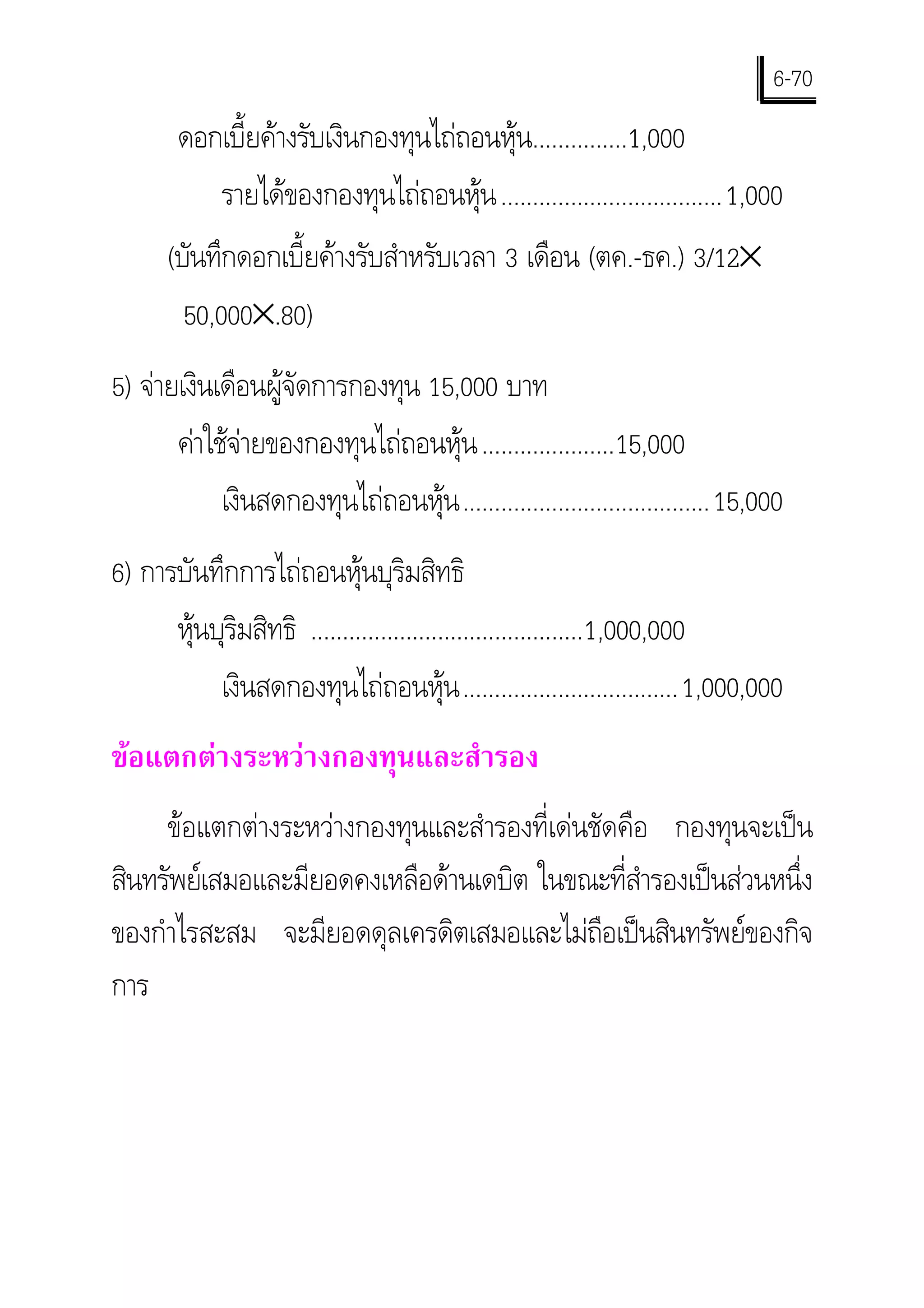

71.

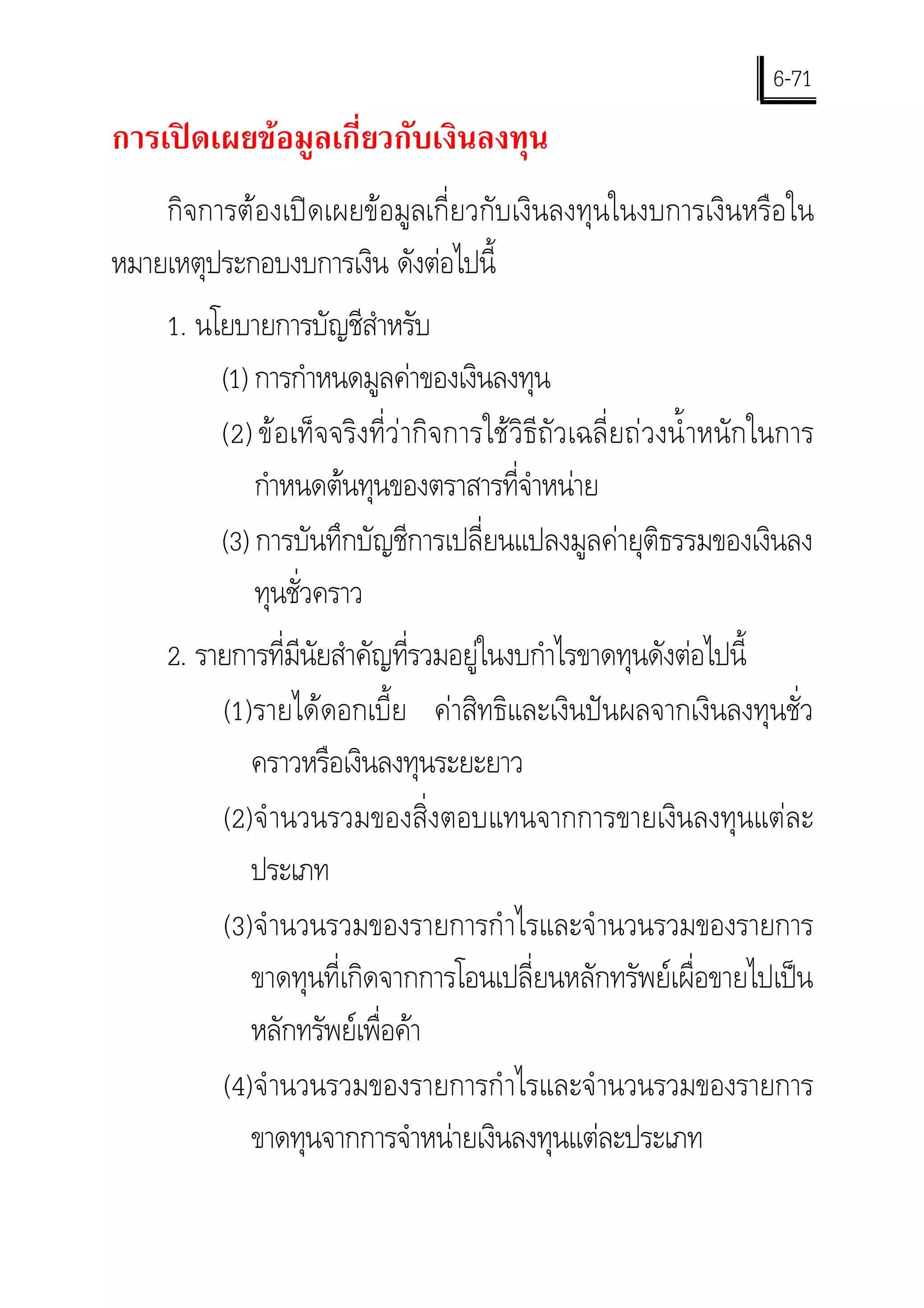

6-71 การเปดเผยขอมูลเกี่ยวกับเงินลงทุน

กิจการตองเปดเผยขอมูลเกี่ยวกับเงินลงทุนในงบการเงินหรือใน หมายเหตุประกอบงบการเงิน ดังตอไปนี้ 1. นโยบายการบัญชีสําหรับ (1) การกําหนดมูลคาของเงินลงทุน (2) ขอเท็จจริงที่วากิจการใชวิธีถัวเฉลี่ยถวงนํ้ าหนักในการ กําหนดตนทุนของตราสารที่จําหนาย (3) การบันทึกบัญชีการเปลี่ยนแปลงมูลคายุติธรรมของเงินลง ทุนชั่วคราว 2. รายการที่มีนัยสําคัญที่รวมอยูในงบกําไรขาดทุนดังตอไปนี้ (1) รายไดดอกเบี้ย คาสิทธิและเงินปนผลจากเงินลงทุนชั่ว คราวหรือเงินลงทุนระยะยาว (2) จํ านวนรวมของสิ่งตอบแทนจากการขายเงินลงทุนแตละ ประเภท (3) จํ านวนรวมของรายการกํ าไรและจํ านวนรวมของรายการ ขาดทุนที่เกิดจากการโอนเปลี่ยนหลักทรัพยเผื่อขายไปเปน หลักทรัพยเพื่อคา (4) จํ านวนรวมของรายการกํ าไรและจํ านวนรวมของรายการ ขาดทุนจากการจําหนายเงินลงทุนแตละประเภท

72.

6-72

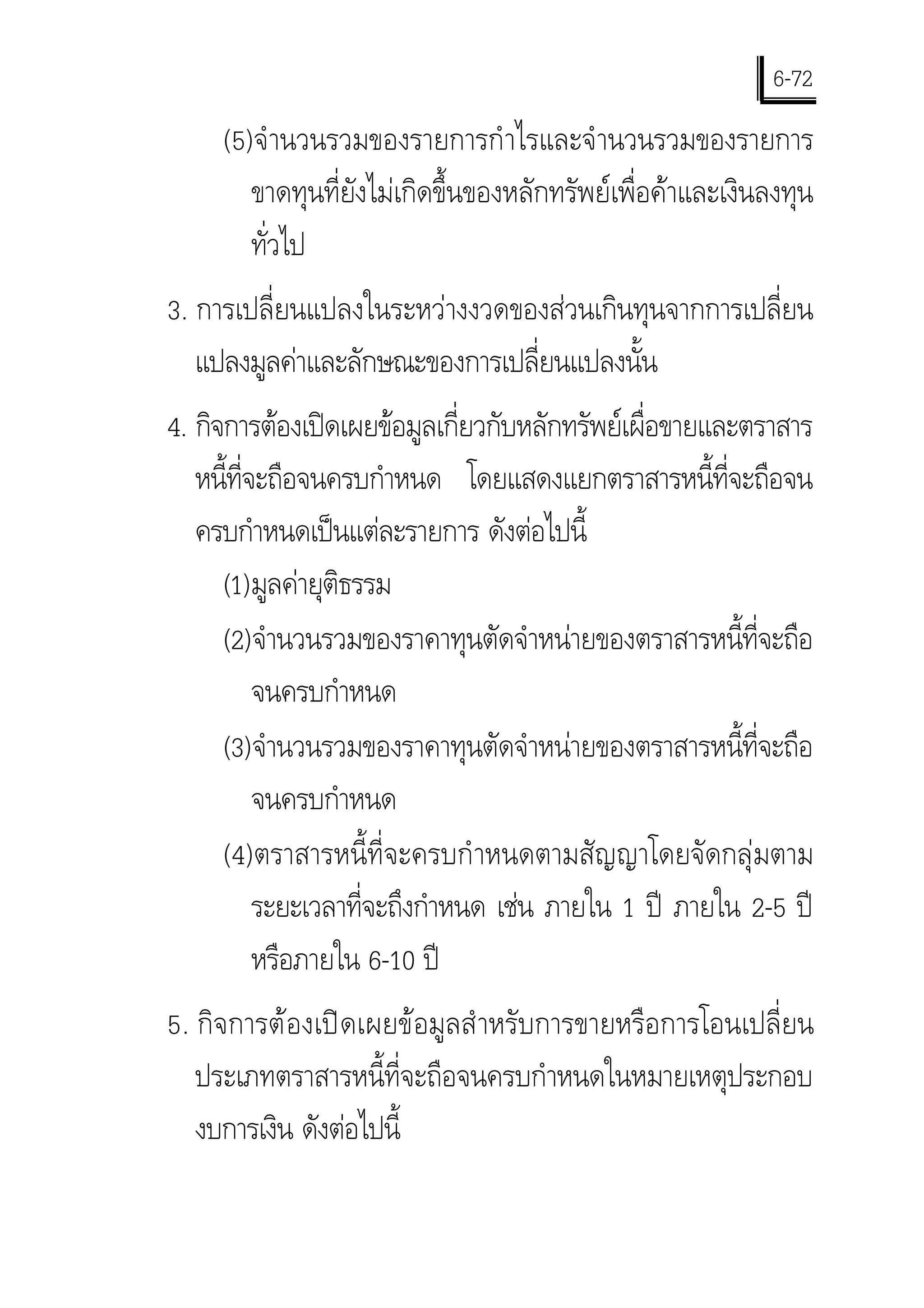

(5) จํ านวนรวมของรายการกํ าไรและจํ านวนรวมของรายการ ขาดทุนที่ยังไมเกิดขึ้นของหลักทรัพยเพื่อคาและเงินลงทุน ทั่วไป 3. การเปลี่ยนแปลงในระหวางงวดของสวนเกินทุนจากการเปลี่ยน แปลงมูลคาและลักษณะของการเปลี่ยนแปลงนั้น 4. กิจการตองเปดเผยขอมูลเกี่ยวกับหลักทรัพยเผื่อขายและตราสาร หนีทจะถือจนครบกําหนด โดยแสดงแยกตราสารหนี้ที่จะถือจน ้ ี่ ครบกําหนดเปนแตละรายการ ดังตอไปนี้ (1) มูลคายุติธรรม (2) จํานวนรวมของราคาทุนตัดจําหนายของตราสารหนี้ที่จะถือ จนครบกําหนด (3) จํานวนรวมของราคาทุนตัดจําหนายของตราสารหนี้ที่จะถือ จนครบกําหนด (4) ตราสารหนี้ที่จะครบกํ าหนดตามสัญญาโดยจัดกลุมตาม ระยะเวลาที่จะถึงกําหนด เชน ภายใน 1 ป ภายใน 2-5 ป หรือภายใน 6-10 ป 5. กิจการตองเปดเผยขอมูลสํ าหรับการขายหรือการโอนเปลี่ยน ประเภทตราสารหนี้ที่จะถือจนครบกําหนดในหมายเหตุประกอบ งบการเงิน ดังตอไปนี้

73.

6 73

- (1) จํ านวนตนทุนตัดจําหนายของหลักทรัพยที่มีการขายหรือ การโอนเปลี่ยน (2) จํานวนรวมของรายการกําไรหรือขาดทุนสุทธิที่เกิดขึ้น (3) จํานวนรวมของรายการกําไรหรือขาดทุนสุทธิที่ยังไมเกิดขึ้น (4) การเปลี่ยนแปลงสถานการณที่ทําใหตองเปลี่ยนความตั้งใจ ทีจะถือตราสารหนี้ไปจนครบกําหนด ่ นอกจากนี้เพื่อชวยใหผูใชงบการเงินเขาใจงบการเงินไดดียิ่งขึ้น กิจ การอาจเปดเผยขอมูลตอไปนี้ 1. การวิเคราะหเงินลงทุนระยะยาวตามประเภทของเงินลงทุน 2. การประมาณมูลคายุติธรรมของเงินลงทุนที่ไมอยูในความ ตองการของตลาดโดยผูบริหาร 3. วิธีที่ใชประมาณมูลคาเงินลงทุนที่ไมอยูในความตองการของ ตลาดที่นํามาเปรียบเทียบกับราคาทุน 4. รายละเอี ย ดเกี่ ย วกั บ เงิ น ลงทุ น ที่ มี สั ด ส ว นอย า งเป น สาระ สําคัญตอสินทรัพยของกิจการ ตัวอยางที่ 6-22 ตอไปนี้เปนตัวอยางการเปดเผยขอมูลในงบการเงินและ หมายเหตุประกอบงบการเงิน

74.

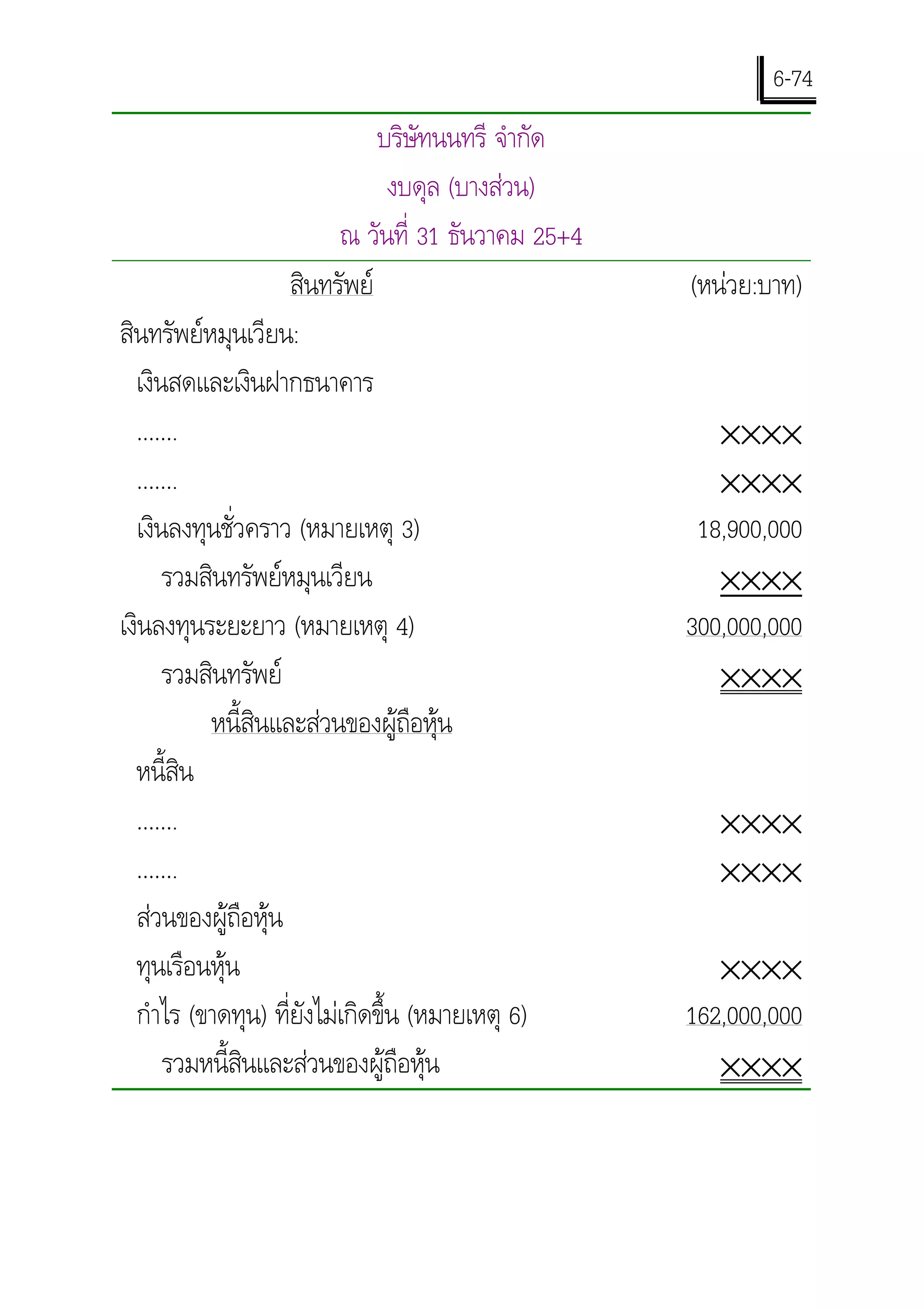

6-74

บริษัทนนทรี จํากัด งบดุล (บางสวน) ณ วันที่ 31 ธันวาคม 25+4 สินทรัพย (หนวย:บาท) สินทรัพยหมุนเวียน: เงินสดและเงินฝากธนาคาร ……. ×××× ……. ×××× เงินลงทุนชั่วคราว (หมายเหตุ 3) 18,900,000 รวมสินทรัพยหมุนเวียน ×××× เงินลงทุนระยะยาว (หมายเหตุ 4) 300,000,000 รวมสินทรัพย ×××× หนี้สินและสวนของผูถือหุน หนี้สิน ……. ×××× ……. ×××× สวนของผูถือหุน ทุนเรือนหุน ×××× กําไร (ขาดทุน) ที่ยังไมเกิดขึ้น (หมายเหตุ 6) 162,000,000 รวมหนี้สนและสวนของผูถือหุน ิ ××××

75.

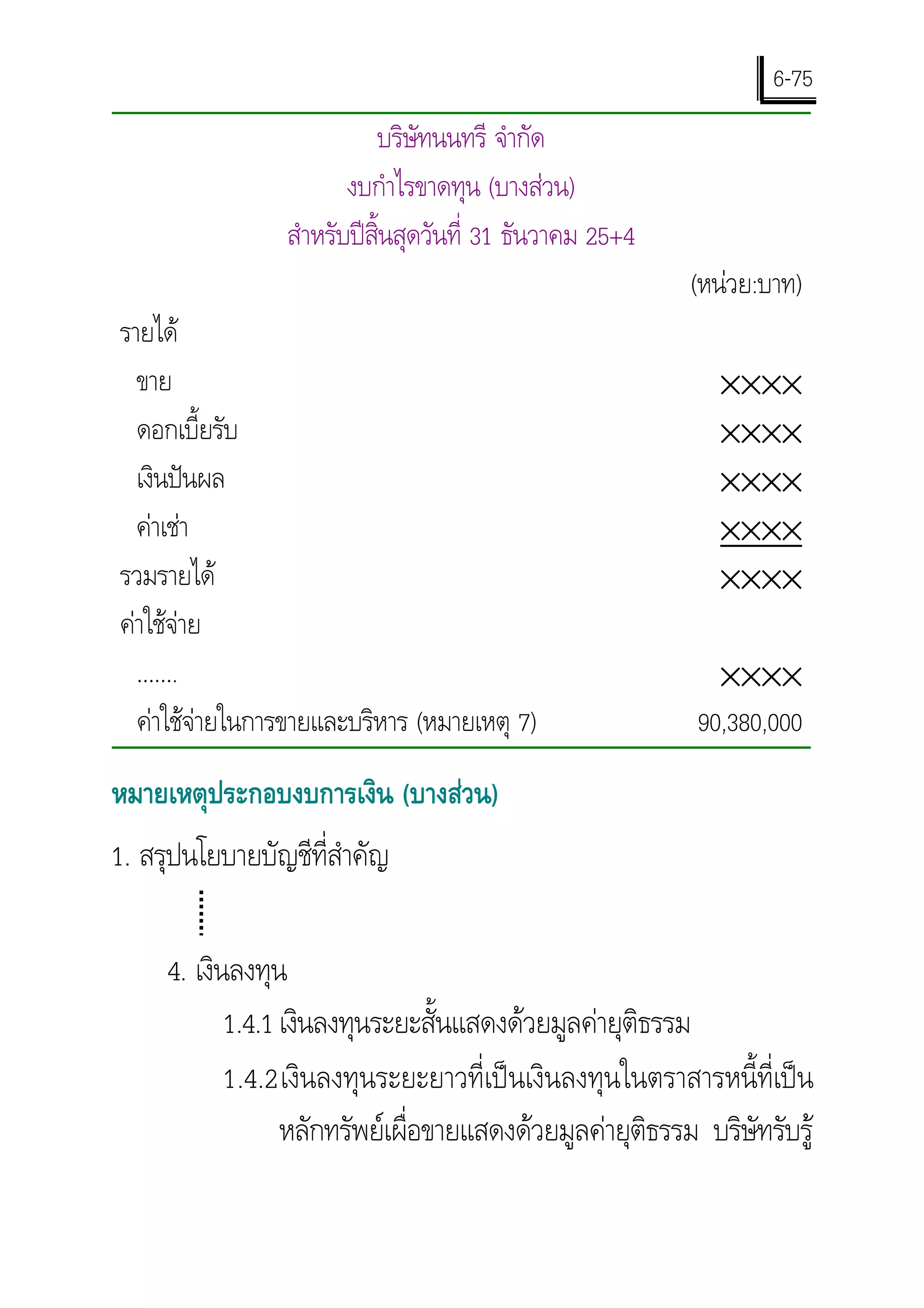

6-75

บริษัทนนทรี จํากัด งบกําไรขาดทุน (บางสวน) สําหรับปสิ้นสุดวันที่ 31 ธันวาคม 25+4 (หนวย:บาท) รายได ขาย ×××× ดอกเบี้ยรับ ×××× เงินปนผล ×××× คาเชา ×××× รวมรายได ×××× คาใชจาย ……. ×××× คาใชจายในการขายและบริหาร (หมายเหตุ 7) 90,380,000 หมายเหตุประกอบงบการเงิน (บางสวน) 1. สรุปนโยบายบัญชีที่สําคัญ 4. เงินลงทุน 1.4.1 เงินลงทุนระยะสั้นแสดงดวยมูลคายุติธรรม 1.4.2 เงินลงทุนระยะยาวที่เปนเงินลงทุนในตราสารหนี้ที่เปน หลักทรัพยเผื่อขายแสดงดวยมูลคายุติธรรม บริษัทรับรู

76.

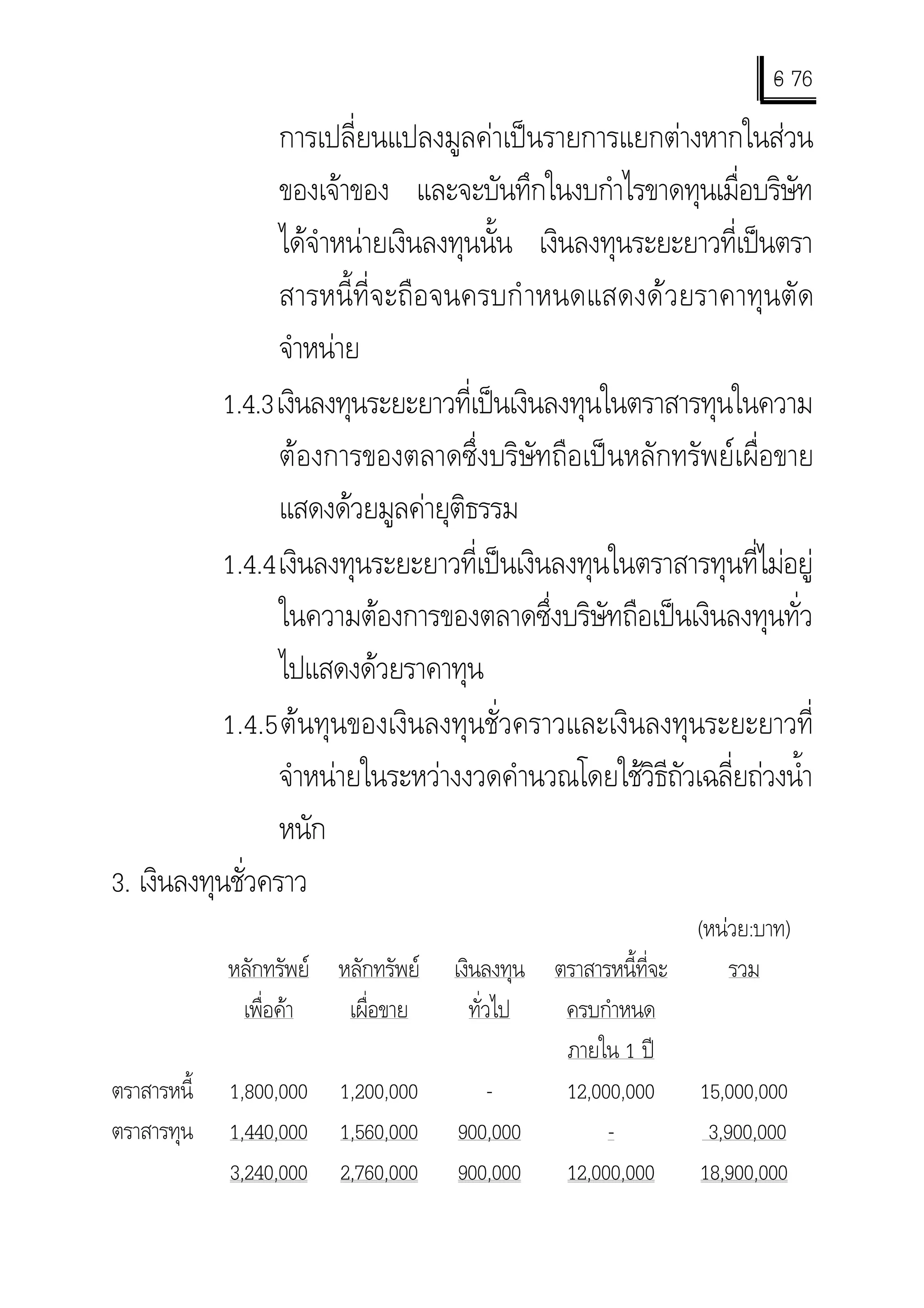

6 76

- การเปลี่ยนแปลงมูลคาเปนรายการแยกตางหากในสวน ของเจาของ และจะบันทึกในงบกําไรขาดทุนเมื่อบริษัท ไดจําหนายเงินลงทุนนั้น เงินลงทุนระยะยาวที่เปนตรา สารหนี้ที่จะถือจนครบกํ าหนดแสดงดวยราคาทุนตัด จําหนาย 1.4.3 เงินลงทุนระยะยาวที่เปนเงินลงทุนในตราสารทุนในความ ตองการของตลาดซึ่งบริษัทถือเปนหลักทรัพยเผื่อขาย แสดงดวยมูลคายุติธรรม 1.4.4 เงินลงทุนระยะยาวที่เปนเงินลงทุนในตราสารทุนที่ไมอยู ในความตองการของตลาดซึ่งบริษัทถือเปนเงินลงทุนทั่ว ไปแสดงดวยราคาทุน 1.4.5 ตนทุนของเงินลงทุนชั่วคราวและเงินลงทุนระยะยาวที่ จําหนายในระหวางงวดคํานวณโดยใชวธถัวเฉลี่ยถวงนํ้า ิี หนัก 3. เงินลงทุนชั่วคราว (หนวย:บาท) หลักทรัพย หลักทรัพย เงินลงทุน ตราสารหนี้ที่จะ รวม เพื่อคา เผื่อขาย ทั่วไป ครบกําหนด ภายใน 1 ป ตราสารหนี้ 1,800,000 1,200,000 - 12,000,000 15,000,000 ตราสารทุน 1,440,000 1,560,000 900,000 - 3,900,000 3,240,000 2,760,000 900,000 12,000,000 18,900,000

77.

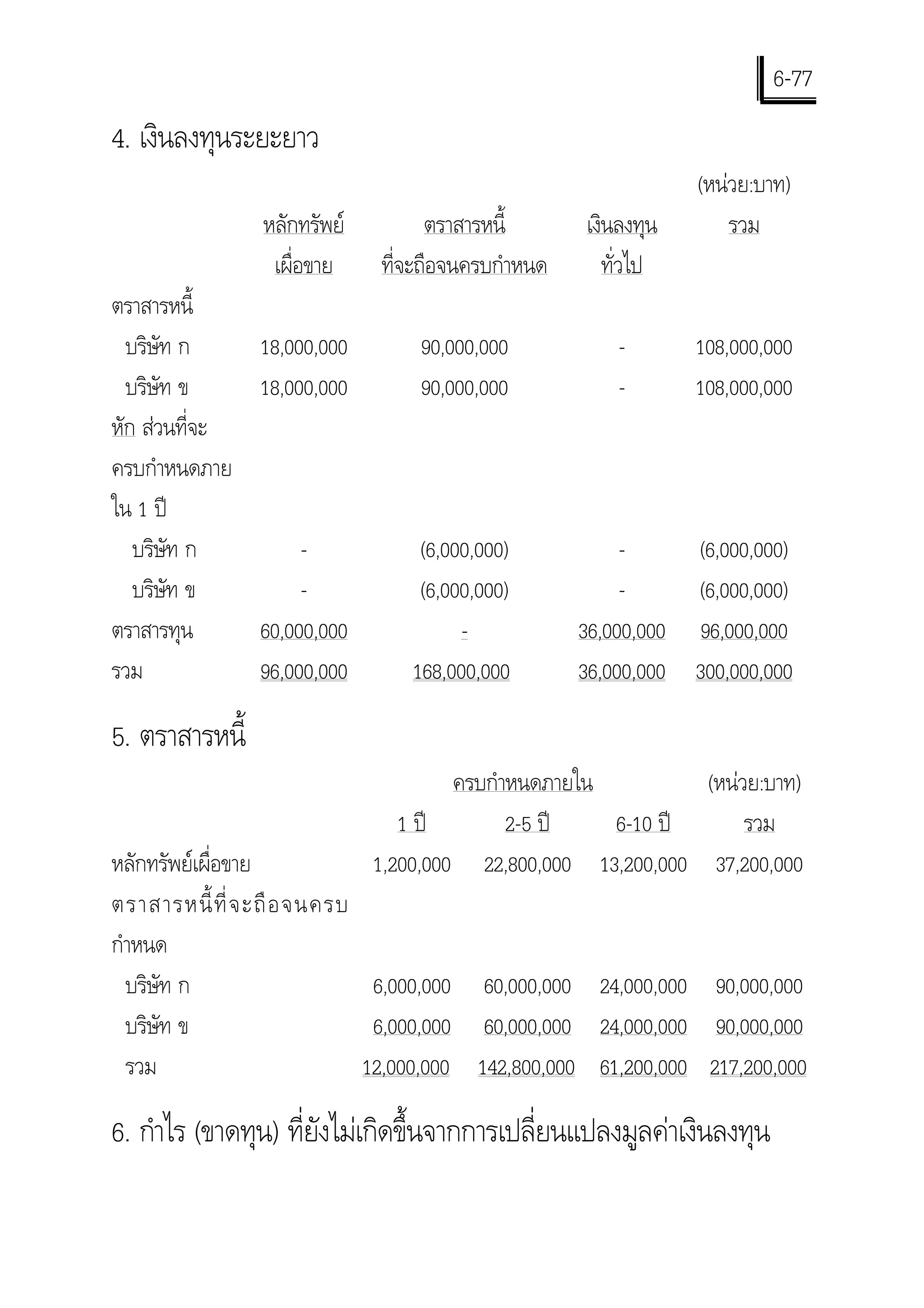

6-77 4. เงินลงทุนระยะยาว

(หนวย:บาท) หลักทรัพย ตราสารหนี้ เงินลงทุน รวม เผื่อขาย ที่จะถือจนครบกําหนด ทั่วไป ตราสารหนี้ บริษัท ก 18,000,000 90,000,000 - 108,000,000 บริษัท ข 18,000,000 90,000,000 - 108,000,000 หัก สวนที่จะ ครบกําหนดภาย ใน 1 ป บริษัท ก - (6,000,000) - (6,000,000) บริษัท ข - (6,000,000) - (6,000,000) ตราสารทุน 60,000,000 - 36,000,000 96,000,000 รวม 96,000,000 168,000,000 36,000,000 300,000,000 5. ตราสารหนี้ ครบกําหนดภายใน (หนวย:บาท) 1 ป 2-5 ป 6-10 ป รวม หลักทรัพยเผื่อขาย 1,200,000 22,800,000 13,200,000 37,200,000 ตราสารหนี้ ที่ จ ะถื อ จนครบ กําหนด บริษัท ก 6,000,000 60,000,000 24,000,000 90,000,000 บริษัท ข 6,000,000 60,000,000 24,000,000 90,000,000 รวม 12,000,000 142,800,000 61,200,000 217,200,000 6. กําไร (ขาดทุน) ที่ยังไมเกิดขึ้นจากการเปลี่ยนแปลงมูลคาเงินลงทุน

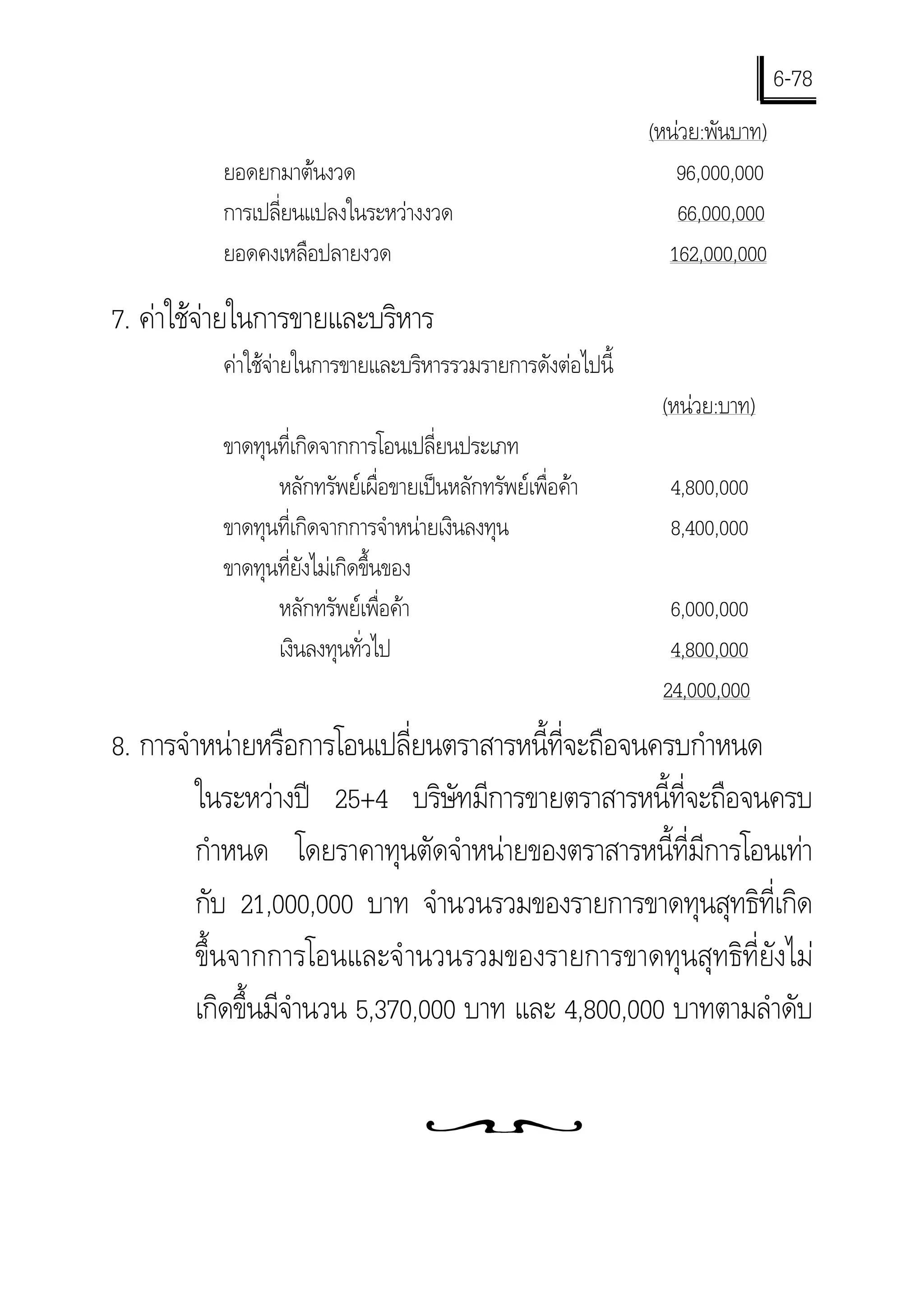

78.

6-78

(หนวย:พันบาท) ยอดยกมาตนงวด 96,000,000 การเปลี่ยนแปลงในระหวางงวด 66,000,000 ยอดคงเหลือปลายงวด 162,000,000 7. คาใชจายในการขายและบริหาร คาใชจายในการขายและบริหารรวมรายการดังตอไปนี้ (หนวย:บาท) ขาดทุนที่เกิดจากการโอนเปลี่ยนประเภท หลักทรัพยเผื่อขายเปนหลักทรัพยเพื่อคา 4,800,000 ขาดทุนที่เกิดจากการจําหนายเงินลงทุน 8,400,000 ขาดทุนที่ยังไมเกิดขึ้นของ หลักทรัพยเพื่อคา 6,000,000 เงินลงทุนทั่วไป 4,800,000 24,000,000 8. การจําหนายหรือการโอนเปลี่ยนตราสารหนี้ที่จะถือจนครบกําหนด ในระหวางป 25+4 บริษัทมีการขายตราสารหนี้ที่จะถือจนครบ กําหนด โดยราคาทุนตัดจําหนายของตราสารหนี้ที่มีการโอนเทา กับ 21,000,000 บาท จํานวนรวมของรายการขาดทุนสุทธิที่เกิด ขึ้นจากการโอนและจํ านวนรวมของรายการขาดทุนสุทธิที่ยังไม เกิดขึ้นมีจํานวน 5,370,000 บาท และ 4,800,000 บาทตามลําดับ

Download