• 20 Tot50 ondernemers

• Alle beroepsgroepen & samenwerkingsverbanden

• Verschillende inkomens

• Vertrouwen

• Elkaars sociaal-economisch vangnet bij

ziekte/arbeidsongeschiktheid

3.

• Maandelijkse inlegpersoonlijke broodfondsrekening

- Rato: gewenste schenking bij ziekte/verdiende

inkomen

• Langdurig ziek: maandelijks schenkingen

• Maximaal twee jaar.

• Eigen risico: de eerste maand na ziekmelding

4.

1. Langer daneen jaar zelfstandig ondernemer

2. Minimaal €750,- gemiddeld per maand netto winst uit

onderneming

3. Vertrouwen: Op voordracht door een ander lid

• Oprichten: minimaal twintig ondernemers

• Meerdere arbeidsongeschikten steunen: doorgroei 40

deelnemers.

5.

• ZZP-er: Geensociale vangnetten zoals werknemers.

• Geen omzet: geen inkomen.

• Langdurig ziek: flinke financiële reserve bezitten of lenen.

6.

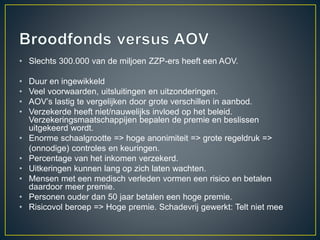

• Slechts 300.000van de miljoen ZZP-ers heeft een AOV.

• Duur en ingewikkeld

• Veel voorwaarden, uitsluitingen en uitzonderingen.

• AOV’s lastig te vergelijken door grote verschillen in aanbod.

• Verzekerde heeft niet/nauwelijks invloed op het beleid.

Verzekeringsmaatschappijen bepalen de premie en beslissen

uitgekeerd wordt.

• Enorme schaalgrootte => hoge anonimiteit => grote regeldruk =>

(onnodige) controles en keuringen.

• Percentage van het inkomen verzekerd.

• Uitkeringen kunnen lang op zich laten wachten.

• Mensen met een medisch verleden vormen een risico en betalen

daardoor meer premie.

• Personen ouder dan 50 jaar betalen een hoge premie.

• Risicovol beroep => Hoge premie. Schadevrij gewerkt: Telt niet mee

7.

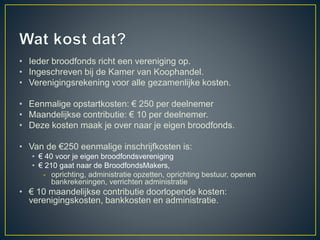

• Ieder broodfondsricht een vereniging op.

• Ingeschreven bij de Kamer van Koophandel.

• Verenigingsrekening voor alle gezamenlijke kosten.

• Eenmalige opstartkosten: € 250 per deelnemer

• Maandelijkse contributie: € 10 per deelnemer.

• Deze kosten maak je over naar je eigen broodfonds.

• Van de €250 eenmalige inschrijfkosten is:

• € 40 voor je eigen broodfondsvereniging

• € 210 gaat naar de BroodfondsMakers,

- oprichting, administratie opzetten, oprichting bestuur, openen

bankrekeningen, verrichten administratie

• € 10 maandelijkse contributie doorlopende kosten:

verenigingskosten, bankkosten en administratie.

8.

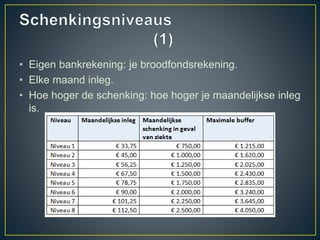

• Eigen bankrekening:je broodfondsrekening.

• Elke maand inleg.

• Hoe hoger de schenking: hoe hoger je maandelijkse inleg

is.

9.

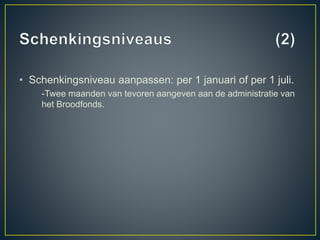

• Schenkingsniveau aanpassen:per 1 januari of per 1 juli.

-Twee maanden van tevoren aangeven aan de administratie van

het Broodfonds.

10.

• 1 Heldereafspraken

• Een broodfonds draait om eenvoud. Elke afspraak is begrijpelijk. De uitgangspunten zijn voor

iedereen in een broodfonds hetzelfde (zie: hoe het werkt). Ieder broodfonds kan wel een aantal

eigen keuzes maken.

• 2 Je geld blijft van jou

• De inleg stort je iedere maand op je individuele broodfondsrekening. Dit geld blijft na aftrek van

contributie en eventuele schenkingen van jezelf. Als je uit je broodfonds stapt, kun je het saldo

gewoon meenemen.

• 3 Transparant

• Een broodfonds is overzichtelijk en de deelnemers kennen elkaar. Iedereen weet wanneer en wie

er een schenking ontvangt en wat de kosten zijn.

• 4 Gelijke voorwaarden

• De voorwaarden zijn voor iedere deelnemer dezelfde. Mensen die ouder zijn, een ‘risicovol’ beroep

hebben of een ziekteverleden hebben, betalen geen hogere maandelijkse inleg.

• 5 Eenvoudig in- en uitstappen

• Je zit nooit vast aan een broodfonds, je kunt op meerdere momenten per jaar in of uit een

broodfonds stappen.

11.

• 6 Verantwoord

•Je maandelijkse inleg is bestemd voor schenkingen en is op korte termijn opvraagbaar. Er

wordt niet mee belegd. Het geld van de deelnemers komt op een individuele betaalrekening

en spaarrekening.

• 7 Toekomst

• Iedereen loopt het risico op ziekte. In een broodfonds heb je betere kansen om je bedrijf na

arbeidsongeschiktheid weer voort te zetten.

• 8 Betaalbaar

• Een broodfonds is betaalbaar, omdat het overzichtelijk en kleinschalig blijft en de

deelnemers elkaar kennen. Ga naar wat het kost.

• 9 Zelf doen

• In een broodfonds regelen mensen hun eigen vangnet: ze helpen zichzelf en elkaar. In de

praktijk is gebleken dat mensen in broodfondsen elkaar, naast financiële steun, ook helpen

door werk over te nemen of advies te geven.

• 10 Stap voor stap

• Na een langdurige ziekte kun je stap voor stap weer aan het werk. De schenking kan

omlaag als je weer gedeeltelijk kunt werken. Voorbeelden uit de praktijk vind je hieronder.