Dokumen tersebut memberikan informasi tentang pengisian SPT tahun 2009, meliputi pengisian formulir lampiran terlebih dahulu, pengisian identitas di setiap lembar, penandatanganan SPT, dan pembayaran kekurangan pajak sebelum penyampaian SPT. Juga dijelaskan penghasilan dan pajak yang dipotong dari pegawai bernama Marvel.

Dokumen tersebut membahas contoh kasus pemotongan dan pelaporan PPh pasal 21/26 oleh PT Jaya Abadi untuk bulan Januari hingga Oktober 2014. Terdapat penghitungan PPh untuk pegawai tetap dan tidak tetap, pembuatan bukti pemotongan, penyetoran PPh yang dipotong, serta pelaporan SPT PPh melalui formulir-formulir terkait. Pada Oktober terdapat pegawai baru dan pegawai yang berhenti kerja sehingga dil

Perlakuan perpajakan terhadap tunjangan hari tuaDwi Utomo

1. Dokumen tersebut membahas perlakuan perpajakan terhadap uang pesangon, uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua.

2. Terdapat dasar hukum dan peraturan terkait pemotongan pajak penghasilan pasal 21 atas penghasilan tersebut.

3. Terdapat penjelasan mengenai objek yang dikenakan pajak, dasar pengenaan pajak, dan tarif pemotongan pajaknya apakah

Dokumen tersebut memberikan informasi tentang pengisian SPT tahun 2009, meliputi pengisian formulir lampiran terlebih dahulu, pengisian identitas di setiap lembar, penandatanganan SPT, dan pembayaran kekurangan pajak sebelum penyampaian SPT. Juga dijelaskan penghasilan dan pajak yang dipotong dari pegawai bernama Marvel.

Dokumen tersebut membahas contoh kasus pemotongan dan pelaporan PPh pasal 21/26 oleh PT Jaya Abadi untuk bulan Januari hingga Oktober 2014. Terdapat penghitungan PPh untuk pegawai tetap dan tidak tetap, pembuatan bukti pemotongan, penyetoran PPh yang dipotong, serta pelaporan SPT PPh melalui formulir-formulir terkait. Pada Oktober terdapat pegawai baru dan pegawai yang berhenti kerja sehingga dil

Perlakuan perpajakan terhadap tunjangan hari tuaDwi Utomo

1. Dokumen tersebut membahas perlakuan perpajakan terhadap uang pesangon, uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua.

2. Terdapat dasar hukum dan peraturan terkait pemotongan pajak penghasilan pasal 21 atas penghasilan tersebut.

3. Terdapat penjelasan mengenai objek yang dikenakan pajak, dasar pengenaan pajak, dan tarif pemotongan pajaknya apakah

Dokumen tersebut berisi tentang:

1. Formulir SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 yang digunakan untuk melaporkan pemotongan pajak penghasilan.

Dokumen tersebut membahas tentang tata cara pemberian Surat Keterangan Fiskal (SKF) dalam rangka pengadaan barang dan/atau jasa untuk keperluan instansi pemerintah menurut peraturan Direktorat Jenderal Pajak. SKF diberikan kepada Wajib Pajak yang memenuhi syarat seperti tidak sedang dalam penyidikan pidana pajak, tidak berutang pajak, dan telah menyampaikan SPT tahunan dan masa terakhir, setel

Dokumen tersebut merupakan peraturan Direktorat Jenderal Pajak Nomor 32/PJ/2014 tentang tata cara pemberian Surat Keterangan Fiskal yang menggantikan peraturan sebelumnya Nomor 44/PJ/2013. Peraturan ini mengatur syarat dan prosedur permohonan serta penerbitan Surat Keterangan Fiskal bagi Wajib Pajak untuk memenuhi persyaratan pengadaan barang dan jasa pemerintah.

Formulir perpajakan digunakan untuk melaporkan penghitungan pajak wajib bayar. Terdapat beberapa jenis formulir seperti Formulir 1770 untuk wajib pajak orang pribadi yang menghasilkan penghasilan dari satu atau lebih pemberi kerja. Formulir diisi dengan menyertakan identitas diri, penghasilan kena pajak, dan pajak terutang. Hal penting yang perlu diperhatikan adalah pengisian yang benar dan

SPT ini digunakan untuk melaporkan pemungutan pajak penghasilan pasal 22. Terdiri dari empat bagian yaitu identitas, objek pajak, lampiran, dan pernyataan. Isi dokumen ini meliputi data pemungut pajak, jenis transaksi kena pajak, dokumen terlampir seperti SPT dan bukti pemungutan pajak, serta pernyataan pemungut pajak.

PMK-82 dan PMK-83 tahun 2021 (Perpanjangan Insentif Pajak 2021)Catatan Ekstens

PMK-82/PMK.03/2021 TENTANG PERUBAHAN ATAS PMK-9/PMK.03/2021 TENTANG INSENTIF PAJAK UNTUK WAJIB PAJAK TERDAMPAK PANDEMI COVID-19

PMK-83/PMK.03/2021 PERUBAHAN ATAS PMK-239/PMK.03/2020 TENTANG PEMBERIAN FASILITAS PAJAK TERHADAP BARANG DAN JASA YANG DIPERLUKAN DALAM RANGKA PENANGANAN PANDEMI COVID-19 DAN PERPANJANGAN PEMBERLAKUAN FASILITAS PPH BERDASARKAN PP NOMOR 29 TAHUN 2020 TENTANG FASILITAS PAJAK PENGHASILAN DALAM RANGKA PENANGANAN COVID-19

Info terkait: https://ekstensifikasi423.blogspot.com/2021/07/pemerintah-resmi-perpanjang-insentif-pajak-hingga-akhir-tahun-2021.html

Aplikasi e-SPT PPh 21 2014 merupakan aplikasi pengisian SPT PPh pasal 21 yang disediakan oleh Direktorat Jenderal Pajak untuk memudahkan wajib pajak dalam menghitung dan melaporkan pajak penghasilan pasal 21. Aplikasi ini memungkinkan penginputan data pegawai, perhitungan pajak, dan pembuatan laporan secara elektronik untuk setiap masa pajak.

[Ringkasan]

Dokumen tersebut berisi petunjuk pengisian formulir SPT tahunan pajak penghasilan badan secara digital. Diberikan instruksi tentang format dan cara pengisian formulir serta lampiran-lampirannya, termasuk penjelasan mengenai tombol-tombol dan rumus otomatis pada formulir digital. Disarankan untuk membaca petunjuk pengisian secara menyeluruh sebelum mengisi SPT.

Cara Mudah Menggunakan Aplikasi eSPT PPh 21 2014Tobagus Makmun

Aplikasi e-SPT PPh 21 2014 digunakan untuk menghitung dan melaporkan pajak penghasilan pasal 21 secara elektronik. Dokumen ini menjelaskan pengenalan aplikasi, cara pengisian data dan simulasi pengisian SPT PPh 21 untuk bulan Januari hingga Desember 2014."

Dokumen tersebut membahas tentang ketentuan pemotongan pajak penghasilan pasal 26 di Indonesia. Ringkasannya adalah: (1) PPh pasal 26 dikenakan kepada penghasilan wajib pajak luar negeri dari Indonesia seperti dividen, bunga, royalti, dan sewa; (2) Tarif PPh pasal 26 umumnya 20% dari penghasilan kena pajak; (3) Pemotong PPh pasal 26 harus menyetor dan melaporkan pajak yang dip

1. Dokumen tersebut berisi petunjuk pengisian SPT Tahunan Pajak Penghasilan untuk Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja dalam negeri lainnya yang dikenakan PPh final dan/atau bersifat final. 2. Terdapat penjelasan mengenai hal-hal yang perlu diperhatikan oleh Wajib Pajak dalam pengisian dan penyampaian SPT serta sanksi yang diberikan jika

Dokumen tersebut berisi tentang:

1. Formulir SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 yang digunakan untuk melaporkan pemotongan pajak penghasilan.

Dokumen tersebut membahas tentang tata cara pemberian Surat Keterangan Fiskal (SKF) dalam rangka pengadaan barang dan/atau jasa untuk keperluan instansi pemerintah menurut peraturan Direktorat Jenderal Pajak. SKF diberikan kepada Wajib Pajak yang memenuhi syarat seperti tidak sedang dalam penyidikan pidana pajak, tidak berutang pajak, dan telah menyampaikan SPT tahunan dan masa terakhir, setel

Dokumen tersebut merupakan peraturan Direktorat Jenderal Pajak Nomor 32/PJ/2014 tentang tata cara pemberian Surat Keterangan Fiskal yang menggantikan peraturan sebelumnya Nomor 44/PJ/2013. Peraturan ini mengatur syarat dan prosedur permohonan serta penerbitan Surat Keterangan Fiskal bagi Wajib Pajak untuk memenuhi persyaratan pengadaan barang dan jasa pemerintah.

Formulir perpajakan digunakan untuk melaporkan penghitungan pajak wajib bayar. Terdapat beberapa jenis formulir seperti Formulir 1770 untuk wajib pajak orang pribadi yang menghasilkan penghasilan dari satu atau lebih pemberi kerja. Formulir diisi dengan menyertakan identitas diri, penghasilan kena pajak, dan pajak terutang. Hal penting yang perlu diperhatikan adalah pengisian yang benar dan

SPT ini digunakan untuk melaporkan pemungutan pajak penghasilan pasal 22. Terdiri dari empat bagian yaitu identitas, objek pajak, lampiran, dan pernyataan. Isi dokumen ini meliputi data pemungut pajak, jenis transaksi kena pajak, dokumen terlampir seperti SPT dan bukti pemungutan pajak, serta pernyataan pemungut pajak.

PMK-82 dan PMK-83 tahun 2021 (Perpanjangan Insentif Pajak 2021)Catatan Ekstens

PMK-82/PMK.03/2021 TENTANG PERUBAHAN ATAS PMK-9/PMK.03/2021 TENTANG INSENTIF PAJAK UNTUK WAJIB PAJAK TERDAMPAK PANDEMI COVID-19

PMK-83/PMK.03/2021 PERUBAHAN ATAS PMK-239/PMK.03/2020 TENTANG PEMBERIAN FASILITAS PAJAK TERHADAP BARANG DAN JASA YANG DIPERLUKAN DALAM RANGKA PENANGANAN PANDEMI COVID-19 DAN PERPANJANGAN PEMBERLAKUAN FASILITAS PPH BERDASARKAN PP NOMOR 29 TAHUN 2020 TENTANG FASILITAS PAJAK PENGHASILAN DALAM RANGKA PENANGANAN COVID-19

Info terkait: https://ekstensifikasi423.blogspot.com/2021/07/pemerintah-resmi-perpanjang-insentif-pajak-hingga-akhir-tahun-2021.html

Aplikasi e-SPT PPh 21 2014 merupakan aplikasi pengisian SPT PPh pasal 21 yang disediakan oleh Direktorat Jenderal Pajak untuk memudahkan wajib pajak dalam menghitung dan melaporkan pajak penghasilan pasal 21. Aplikasi ini memungkinkan penginputan data pegawai, perhitungan pajak, dan pembuatan laporan secara elektronik untuk setiap masa pajak.

[Ringkasan]

Dokumen tersebut berisi petunjuk pengisian formulir SPT tahunan pajak penghasilan badan secara digital. Diberikan instruksi tentang format dan cara pengisian formulir serta lampiran-lampirannya, termasuk penjelasan mengenai tombol-tombol dan rumus otomatis pada formulir digital. Disarankan untuk membaca petunjuk pengisian secara menyeluruh sebelum mengisi SPT.

Cara Mudah Menggunakan Aplikasi eSPT PPh 21 2014Tobagus Makmun

Aplikasi e-SPT PPh 21 2014 digunakan untuk menghitung dan melaporkan pajak penghasilan pasal 21 secara elektronik. Dokumen ini menjelaskan pengenalan aplikasi, cara pengisian data dan simulasi pengisian SPT PPh 21 untuk bulan Januari hingga Desember 2014."

Dokumen tersebut membahas tentang ketentuan pemotongan pajak penghasilan pasal 26 di Indonesia. Ringkasannya adalah: (1) PPh pasal 26 dikenakan kepada penghasilan wajib pajak luar negeri dari Indonesia seperti dividen, bunga, royalti, dan sewa; (2) Tarif PPh pasal 26 umumnya 20% dari penghasilan kena pajak; (3) Pemotong PPh pasal 26 harus menyetor dan melaporkan pajak yang dip

1. Dokumen tersebut berisi petunjuk pengisian SPT Tahunan Pajak Penghasilan untuk Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja dalam negeri lainnya yang dikenakan PPh final dan/atau bersifat final. 2. Terdapat penjelasan mengenai hal-hal yang perlu diperhatikan oleh Wajib Pajak dalam pengisian dan penyampaian SPT serta sanksi yang diberikan jika

SPT normal dan pembetulan digunakan untuk melaporkan pemotongan pajak penghasilan final pasal 4 ayat 2. Formulir ini berisi instruksi pengisian, identitas wajib pajak, objek pajak dan tarif, lampiran yang disertakan, serta pernyataan dan tanda tangan.

1. Dokumen tersebut memberikan petunjuk pengisian SPT Tahunan Pajak Penghasilan untuk wajib pajak perorangan dengan penghasilan dari satu atau lebih pemberi kerja dalam negeri. 2. Terdapat informasi mengenai kewajiban pengisian dan penyampaian SPT, sanksi untuk kelalaian, serta bagaimana melaporkan penghasilan neto dalam negeri seperti bunga dan royalti. 3. Lampiran I memberikan contoh pengisian kol

Formulir form spt tahunan op orang pribadi 1770V2C Consultant

Nama:

SPT Tahunan PPh Orang Pribadi mulai Tahun Pajak 2016 (Formulir 1770 PDF Isian)

Pengguna:

Wajib Pajak Orang Pribadi

Tanggal Berlaku: Kamis, 5 Januari 2017

Status: Masih berlaku

Jenis Pajak: Pajak Penghasilan (PPh) Orang Pribadi

Dokumen tersebut berisi petunjuk pengisian Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan dan petunjuk umum terkait kewajiban pelaporan pajak perusahaan."

Dokumen tersebut memberikan ringkasan tentang taklimat tender untuk pembekalan baja oleh RISDA selama tempoh 1 Jun 2021 hingga 31 Mei 2022. Ia menjelaskan tujuan taklimat tender, tarikh-tarikh penting, syarat-syarat pendaftaran, cara penghantaran tender, dan borang-borang yang perlu diisi oleh bakal peserta tender.

materi syarat ADMINDUK (1)' dengan Anda.pptxfitri2688

Dokumen tersebut membahas tentang penerapan formulir dan buku yang digunakan dalam administrasi kependudukan sesuai PermenDagri No. 109 tahun 2019 di Dinas Kependudukan dan Pencatatan Sipil Kabupaten Malang. Dokumen ini menjelaskan dasar hukum dan formulir-formulir yang harus diisi untuk berbagai layanan kependudukan seperti pendaftaran KK, peristiwa kependudukan, perpindahan, dan perubahan data diri.

Formulir ini digunakan untuk meminta perubahan data mitra usaha Gojek. Mitra usaha dapat meminta perubahan data outlet, rekening, identitas pemilik usaha, atau kepemilikan usaha. Formulir ini harus dilengkapi dokumen pendukung dan ditandatangani oleh pihak yang berwenang.

Formulir SPT Tahunan PPh Orang Pribadi 1770 S digunakan untuk melaporkan penghasilan dan perhitungan pajak penghasilan orang pribadi dalam satu tahun bagi wajib pajak yang memiliki penghasilan dari satu atau lebih pemberi kerja, penghasilan dalam negeri lainnya, atau penghasilan pajak penghasilan final kecuali bunga bank dan koperasi.

GENERAL INSTRUCTIONS FOR THE COMPLETION PDF FORM 1771 Roko Subagya

PDF FORM 1771

1. This form is in compliance with the Director General of Taxes Decree No. Per-

a. Folio/Government Legal (8,5 X 13 inch);

b. Minimum weight of 70 gr

others are available in this form, so that taxpayers do not need to do a recount;

5. <auto> sign shows the calculation results automatically. There are times when automatic

re-checking of results of calculations on this tax return, especially in the field <auto> ;

7. SHOW button is used to display calculation formulas in filling this form;

8. The reset button is used to clean up this form from the information that has been loaded

previously. After completing the income tax annual return and print it, do not forget to save

to another file (_Save-as and give it a name that is different from the original file), then use

the RESET button to clear the file;

GENERAL INSTRUCTIONS FOR THE COMPLETION

34/PJ/2010 about Income Tax Annual Return Form and General Instructions and can only

be used for completion of income tax annual return _form tax year 2010 and onwards.

2. The Tax Return shall be signed by the Taxpayer or his/her authorized proxy/representative

and paper should not be folded or rumpled. For printing use the HVS paper size :

3. To be able to use this form optimally, please use Adobe Reader version 8 or newer and

recharge by clicking on the field to be filled. To know which field that can be filled in, please click on

the menu HIGHLIGHTS FIELDS located on the upper right. The Adobe Reader application itself

has been included on the CD or can be downloaded by the Taxpayer for free on the Internet;

4. Fill the first annexes. Summation and reduction formulas, due to certain sections and

calculation is too late to execute, to make sure it runs well, point the cursor pointer to

the field where the calculation formula should be run, block the numbers there,

then press DELETE key followed by _ENTER. However, Taxpayer is expected to keep doing

6. If the additional form of 1771-III, 1771-IV, 1771-V and 1771-VI are needed more because

the information to be loaded is more than one page, that forms are now available in

the directory (folder) . These files can be reproduced to adjust the needs in a way

to copy and replace filename (rename), for example, 1770-III-1, 1771-III-2 etc;

9. HIDE button is used to hide the calculation formulas so that it can be printed blank form if

you want to do it manually filling;

10._A complete explanations about annual income tax return completion are available in softcopy

version of the Income Tax Annual Guidebook included in this digital form;

Format NPWP untuk wajib pajak orang pribadi penduduk menggunakan NIK, sedangkan untuk wajib pajak lainnya menggunakan 16 digit angka. Perubahan format NPWP mulai berlaku pada 14 Juli 2022 dan sepenuhnya diterapkan pada 1 Januari 2024. Dokumen ini memberikan panduan tentang pemadanan NIK menjadi NPWP, simulasi pengisian SPT tahunan online, dan permasalahan yang sering muncul.

Pajak Penghasilan dan SPT Tahunan Wajib Pajak Orang Pribadi Yesica Adicondro

Dokumen tersebut membahas tentang pajak penghasilan dan SPT tahunan bagi wajib pajak orang pribadi. Secara singkat, dokumen tersebut menjelaskan tentang subjek pajak penghasilan untuk orang pribadi dan badan, formulir pelaporan SPT tahunan, isi SPT tahunan, penghasilan yang dikenakan pajak bersifat final, dan daftar penghasilan yang dikenakan pajak bersifat final beserta tarif dan dasar

Per 08 thn 2017 ttg skd bagi subjek pajak dn indonesia untuk tax treaty -superandrosa

Peraturan ini mengatur tentang surat keterangan domisili bagi subjek pajak dalam negeri Indonesia dalam rangka penerapan persetujuan penghindaran pajak berganda. Wajib pajak dapat memperoleh surat keterangan domisili jika memenuhi kriteria subjek pajak dalam negeri dan telah menyampaikan SPT masa atau tahunan. Permohonan diajukan kepada Direktur Jenderal Pajak melalui KPP domisili dengan format tertentu

MATERI AKUNTANSI IJARAH POWER POINT (PPT)ritaseptia16

Ijarah adalah akad sewa-menyewa antara pemilik ma’jur (obyek

sewa) dan musta’jir (penyewa) untuk mendapatkan imbalan atas obyek

sewa yang di sewakannya.

BAB 3 PROFESI, PELUANG KERJA, DAN PELUANG USAHA BIDANG AKL.pptxanselmusl280

Jurusan akuntansi merupakan salah satu jurusan yang cukup populer di Indonesia. Banyak mahasiswa yang memilih jurusan ini karena prospek kerja yang menjanjikan. Namun, sebelum memilih jurusan ini, sebaiknya Anda mengetahui terlebih dahulu apa itu jurusan akuntansi.

Akuntansi adalah suatu bidang ilmu yang mempelajari tentang pencatatan, pengukuran, pengklasifikasian, dan pelaporan transaksi keuangan. Jurusan akuntansi sendiri merupakan suatu program studi yang mengajarkan ilmu akuntansi, mulai dari dasar-dasar akuntansi hingga akuntansi lanjutan.

Dalam jurusan akuntansi, Anda akan mempelajari berbagai materi, seperti dasar-dasar akuntansi, teori akuntansi, analisis laporan keuangan, audit, pajak, hingga manajemen keuangan. Selain itu, Anda juga akan belajar menggunakan software akuntansi, seperti Microsoft Excel dan SAP.

Gelar akademik yang akan didapatkan oleh para lulusan S-1 jurusan akuntansi adalah Sarjana Akuntansi (S.Ak.). Memiliki gelar sarjana akuntansi merupakan salah satu syarat penting untuk menjadi seorang akuntan profesional.

Dengan memperoleh gelar sarjana akuntansi, seseorang dianggap memiliki pengetahuan yang mendalam mengenai akuntansi, audit, pajak, dan manajemen keuangan.

Setelah lulus dari jurusan akuntansi, Anda memiliki peluang kerja yang sangat luas. Anda bisa bekerja di berbagai bidang, seperti akuntan publik, auditor, konsultan pajak, pegawai bank, pegawai asuransi, broker saham, hingga dosen akuntansi. Bahkan, jika Anda memiliki kemampuan untuk memulai bisnis, Anda juga bisa membuka usaha konsultan akuntansi.

Anda juga bisa memperoleh gaji yang cukup tinggi jika bekerja di bidang akuntansi. Gaji rata-rata untuk lulusan akuntansi di Indonesia bervariasi, tergantung dari posisi dan pengalaman kerja. Namun, umumnya gaji untuk lulusan akuntansi di Indonesia berkisar antara 4 hingga 10 juta rupiah per bulan.

Secara keseluruhan, jurusan akuntansi memiliki prospek kerja yang menjanjikan dan peluang karier yang luas. Namun, sebelum memilih jurusan ini, pastikan Anda memiliki minat dan bakat dalam bidang akuntansi. Selain itu, perlu juga memiliki kemampuan analisis yang baik, teliti, dan detail-oriented.

Salah satu prospek kerja yang menarik bagi lulusan akuntansi adalah menjadi broker saham.

Sebagai broker saham, tugas utama adalah membantu investor dalam membeli dan menjual saham di pasar saham. Selain itu, seorang broker saham juga harus memiliki pengetahuan dan kemampuan dalam menganalisis data dan memprediksi pergerakan harga saham.

Meskipun menjadi broker saham terdengar menarik dan menjanjikan, tetapi tidak semua lulusan akuntansi bisa menjadi broker saham dengan mudah. Ada beberapa persyaratan yang harus dipenuhi untuk menjadi broker saham, antara lain harus memiliki sertifikasi yang dikeluarkan oleh Bursa Efek Indonesia (BEI) dan harus memiliki lisensi dari Otoritas Jasa Keuangan (OJK).

Namun, bagi lulusan akuntansi yang memiliki sertifikasi dan lisensi tersebut, prospek kerja sebagai broker saham di Indonesia

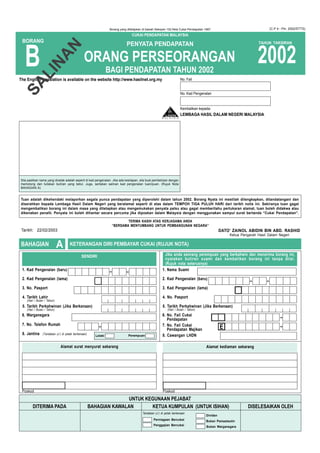

1. 1

Borang yang ditetapkan di bawah Seksyen 152 Akta Cukai Pendapatan 1967 (C.P 4 - Pin. 2002/STTS)

CUKAI PENDAPATAN MALAYSIA

PENYATA PENDAPATAN

ORANG PERSEORANGAN 2002

BORANG

B BAGI PENDAPATAN TAHUN 2002

No. Fail

No. Kad Pengenalan

Kembalikan kepada:

LEMBAGA HASIL DALAM NEGERI MALAYSIA

Sila pastikan nama yang dicetak adalah seperti di kad pengenalan. Jika ada kesilapan, sila buat pembetulan dengan

memotong dan tuliskan butiran yang betul. Juga, sertakan salinan kad pengenalan tuan/puan. (Rujuk Nota

BAHAGIAN A)

Tuan adalah dikehendaki melaporkan segala punca pendapatan yang diperolehi dalam tahun 2002. Borang Nyata ini mestilah dilengkapkan, ditandatangani dan

diserahkan kepada Lembaga Hasil Dalam Negeri yang beralamat seperti di atas dalam TEMPOH TIGA PULUH HARI dari tarikh notis ini. Sekiranya tuan gagal

mengembalikan borang ini dalam masa yang ditetapkan atau mengemukakan penyata palsu atau gagal memberitahu pertukaran alamat, tuan boleh didakwa atau

dikenakan penalti. Penyata ini boleh dihantar secara percuma jika diposkan dalam Malaysia dengan menggunakan sampul surat bertanda “Cukai Pendapatan”.

TERIMA KASIH ATAS KERJASAMA ANDA

“BERSAMA MENYUMBANG UNTUK PEMBANGUNAN NEGARA”

Tarikh: 22/02/2003 DATO’ ZAINOL ABIDIN BIN ABD. RASHID

Ketua Pengarah Hasil Dalam Negeri

BAHAGIAN A KETERANGAN DIRI PEMBAYAR CUKAI (RUJUK NOTA)

SENDIRI

-

Lelaki Perempuan

1. Kad Pengenalan (baru)

2. Kad Pengenalan (lama)

3. No. Pasport

4. Tarikh Lahir

5. Tarikh Perkahwinan (Jika Berkenaan)

6. Warganegara

7. No. Telefon Rumah

8. Jantina (Tandakan () di petak berkenaan)

Alamat surat menyurat sekarang

Poskod

UNTUK KEGUNAAN PEJABAT

DITERIMA PADA BAHAGIAN KAWALAN KETUA KUMPULAN (UNTUK ISIHAN) DISELESAIKAN OLEH

Tandakan () di petak berkenaan

Perniagaan Bercukai

Penggajian Bercukai

Dividen

Bukan Pemastautin

Bukan Warganegara

Alamat kediaman sekarang

Poskod

- -

1. Nama Suami

2. Kad Pengenalan (baru)

3. Kad Pengenalan (lama)

4. No. Pasport

5. Tarikh Perkahwinan (Jika Berkenaan)

6. No. Fail Cukai

Pendapatan

7. No. Fail Cukai

Pendapatan Majikan

8. Cawangan LHDN

-

-E

(Hari / Bulan / Tahun)

(Hari / Bulan / Tahun) (Hari / Bulan / Tahun)

The English translation is available on the website http://www.hasilnet.org.my

TAHUN TAKSIRAN

Jika anda seorang perempuan yang berkahwin dan menerima borang ini,

nyatakan butiran suami dan kembalikan borang ini tanpa diisi.

(Rujuk nota seterusnya)

- -

SALINAN

Borang ini dimuat turun dari laman web

2. 2

PENDAPATAN DAN POTONGAN BAGI TAHUN BERAKHIR 31 DISEMBER 2002

w

(a)

w

(b)

ww

ITEM

(Rujuk Nota) PENDAPATAN

PERNIAGAAN, PERDAGANGAN, PROFESION ATAU PENCARIAN

Keuntungan / Kerugian yang dilaraskan (Sertakan salinanAkaun Perdagangan dan Untung

Rugi, Kunci Kira-Kira yang ditandatangani dan Pengiraan Cukai Pendapatan).

1

ELAUN MODAL

Kemukakan Jadual Elaun Modal RM

Campur

Tolak

KENAAN IMBANGAN

(i) Elaun Imbangan dalam tempoh asas 2002

(ii) Jumlah elaun modal yang dibawa dari tahun lepas

(iii) Jumlah elaun modal dalam tempoh asas 2002

(Gunakan kertas lain jika melebihi satu perniagaan)

KOD SENDIRI ISTERI

RM RM

JUMLAH KECIL PENDAPATAN PERNIAGAAN (selepas ditolak elaun modal)

PEMBAHAGIAN PENDAPATAN/KERUGIAN PERKONGSIAN

No. Fail Perkongsian Cawangan LHDN

D

JUMLAH PENDAPATAN PERNIAGAAN (ITEM 1 DAN 2)

Tolak: RUGI DIBAWA DARI TAHUN TERDAHULU 012

JUMLAH PENDAPATAN BERSIH PERNIAGAAN ((a) campur item 2 tolak item 3)

2

3

4 PENGGAJIAN (Lampirkan salinan penyata gaji dari majikan, borang C.P 8A / 8C)

PENGGAJIAN BERSIH 001

LAIN-LAIN PENDAPATAN

DIVIDEN (Kasar) - Sertakan baucar dividen asal (Rujuk Item 20) 0045

6

7

8

9

10

11

BUNGA ATAU DISKAUN 005

SEWA, ROYALTI ATAU PREMIUM (Rujuk Item 21) 006

PENCEN, ANUITI ATAU BAYARAN BERKALA YANG LAIN 007010

APA-APA PEROLEHAN ATAU KEUNTUNGAN YANG LAIN 009

MENDUDUKI PREMIS DALAM MALAYSIA BUKAN BAGI MAKSUD PERNIAGAAN 008

BAYARAN YANG DITERIMA DARI LUAR MALAYSIA 009

PENDAPATAN AGREGAT ((b) campur item 4 hingga 11)

TOLAK: POTONGAN (SERTAKAN RESIT ASAL)*

KERUGIAN PERNIAGAAN TAHUN SEMASA 01312

13

14

15

16

17

PERBELANJAAN CARIGALI (JADUAL 4) DAN/ATAU PERBELANJAAN MODAL 014

KE ATAS PROJEK-PROJEK PERTANIAN YANG TELAH DILULUSKAN (JADUAL 4A) 014A

HADIAH WANG KEPADA KERAJAAN / KERAJAAN TEMPATAN ATAU 016

KEPADA INSTITUSI YANG DILULUSKAN*

HADIAH WANG KEPADA PERPUSTAKAAN* 017

HADIAH ARTIFAK, MANUSKRIP ATAU LUKISAN KEPADA KERAJAAN 018

18

19

HADIAH WANG ATAU SUMBANGAN MANFAAT BAGI MENYEDIAKAN 018A

KEMUDAHAN DI TEMPAT AWAM UNTUK ORANG YANG TIDAK BERUPAYA*

HADIAH LUKISAN KEPADA BALAI SENI LUKIS NEGARA / NEGERI 018C

HADIAH WANG ATAU PERALATAN PERUBATAN KEPADA MANA-MANA 018B

KEMUDAHAN RAWATAN KESIHATAN*

JUMLAH PENDAPATAN

- Gaji, bonus, yuran pengarah, komisen dll.

- Ganjaran

- Pampasan

- Nilai manfaat atau kemudahan berupa barangan 103-106

- Nilai tempat kediaman yang disediakan oleh majikan 003

- Bayaran balik daripada skim pencen yang tidak diluluskan 107

Tolak - Yuran kepada badan profesional

- Perbelanjaan keraian

- Perbelanjaan perjalanan

BAHAGIAN B

Borang ini dimuat turun dari laman web

3. 3

BAHAGIAN C RUMAH KEDIAMAN YANG DISEDIAKAN OLEH MAJIKAN BAGI TAHUN 2002

ww w w

ww

w w

PENYATA DIVIDEN MALAYSIA YANG DITERIMA DALAM TAHUN 2002

(Sertakan baucar dividen asal. Rujuk Nota Bahagian B Item 5)

20

*Gunakan kertas lain jika perlu

TARIKH

DIVIDEN

DIBAYAR

NAMA SYARIKAT

DIVIDEN BERSIH

SEPERTI

DI BAUCAR

RM

DIVIDEN KASAR

RM

CUKAI YANG

DIPOTONG

RM

DIVIDEN KASAR

RM

CUKAI YANG

DIPOTONG

RM

SENDIRI ISTERI

JUMLAH

Masukkan jumlah ini dalam Item 39, BAHAGIAN M di muka surat 8.

Masukkan jumlah ini dalam Item 5, BAHAGIAN B di muka surat 2.

PENYATA SEWA, ROYALTI ATAU PREMIUM YANG DITERIMA DALAM TAHUN 2002* (Rujuk Nota Bahagian B Item 7)21

*Gunakan kertas lain jika perlu

Tandakan () dalam petak yang berkenaan SEWA ROYALTI PREMIUM

SENDIRI

RM

ISTERI

RM

PUNCA SEWA (ALAMAT),

ROYALTI ATAU

PREMIUM

TOLAK : PERBELANJAAN (Jika ada)

KASAR [ a ]

SENDIRI ISTERI

JUMLAH (RM)

JUMLAH KECIL PERBELANJAAN [ b ]

JUMLAH BERSIH [ a ] - [ b ]

Masukkan jumlah ini dalam Item 7,

BAHAGIAN B di muka surat 2.

BAHAGIAN D

PENDAPATAN YANG DITERIMA DALAM TEMPOH ASAS 2002 BERKENAAN DENGAN

SESUATU TAHUN TERDAHULU YANG BELUM LAGI DILAPORKAN

JENIS PENDAPATAN

BAYARAN

BAGI TAHUN

SENDIRI ISTERI

JUMLAH (RM)

CARUMAN

KUMPULAN WANG (RM) JUMLAH (RM)

CARUMAN

KUMPULAN WANG (RM)

Alamat rumah kediaman

SENDIRI ISTERI

Tempoh diduduki

Jumlah sewa kena dibayar oleh tuan bagi tempoh ini

Nyatakan jika perabot, peti sejuk, penyaman udara, dapur disediakan

Jika berkongsi, beri butir-butir

KADAR SEWA

BULANAN

Borang ini dimuat turun dari laman web

4. 4

BAHAGIAN E TUNTUTAN PELEPASAN CUKAI DUA KALI

BAHAGIAN F TUNTUTAN PENGECUALIAN PREMIS KEDIAMAN

BAHAGIAN G CUKAI KEUNTUNGAN HARTA TANAH

BAHAGIAN H TUNTUTAN PELEPASAN (Rujuk Nota Bahagian H Item 1 hingga 7)

PENDAPATAN NEGARA ASING DIKIRIM KE MALAYSIA DALAM TAHUN 2002

(Jika tuntutan bagi pelepasan cukai dua kali dibuat, sertakan bukti cukai negara asing yang dikenakan)

SENDIRI ISTERI JUMLAH (RM)

SENDIRI ISTERI1 21 2

PENDAPATAN BERSIH DALAM RINGGIT MALAYSIA

NEGARA ASAL

JENIS PENDAPATAN

TARIKH DITERIMA

PENDAPATAN KASAR

CUKAI NEGARA ASING YANG DIPOTONG

PENDAPATAN BERSIH

TUNTUTAN INI ADALAH BERHUBUNG DENGAN SEBUAH RUMAH SAHAJA. NILAI YANG BOLEH DIKADARKAN BAGI RUMAH-RUMAH LAIN YANG DIMILIKI DAN

DIDUDUKI HENDAKLAH DILAPORKAN DALAM ITEM 10, BAHAGIAN B DI MUKA SURAT 2

SENDIRI ISTERI

i. ALAMAT RUMAH KEDIAMAN

ii. TEMPOH DIDIAMI DALAM TAHUN 2002

SENDIRI ISTERI

YA TIDAK YA TIDAK

Tandakan () di petak berkenaan

ADAKAH TUAN ATAU ISTERI TUAN MELUPUSKAN APA-APA TANAH ATAU BANGUNAN, ATAU

APA-APA KEPENTINGAN, OPSYEN ATAU LAIN-LAIN HAK TERMASUK SYER DALAM SYARIKAT

HARTA TANAH DALAM MALAYSIA DALAM TAHUN 2002?

1

*SERTAKAN RESIT ASAL BAGI ITEM 3 HINGGA 7

2

3

4

5

6

INDIVIDU DAN SAUDARA TANGGUNGAN (PELEPASAN SECARA AUTOMATIK)

INDIVIDU YANG HILANG UPAYA (PELEPASAN BERJUMLAH RM 5,000)

PERBELANJAAN PERUBATAN IBU BAPA (PERBELANJAAN SEBENAR TERHAD KEPADA RM 5,000)*

PERBELANJAAN ALAT SOKONGAN ASAS UNTUK KEGUNAAN SENDIRI, SUAMI, ISTERI,

ANAK ATAU IBU BAPA YANG HILANG UPAYA (PERBELANJAAN SEBENAR TERHAD KEPADA RM 5,000)*

YURAN PENDIDIKAN (PERBELANJAAN SEBENAR TERHAD KEPADA RM 5,000)*

PERBELANJAAN PERUBATAN BAGI PENYAKIT YANG SUKAR DIUBATI

PEMERIKSAAN PERUBATAN PENUH (PERBELANJAAN SEBENAR TERHAD KEPADA RM 500)*

(KEDUA-DUA PERBELANJAAN TERHAD KEPADA RM5,000)*

SENDIRI ISTERI

(untuk taksiran berasingan)

RM 8,000 RM 8,000

RM 5,000 RM 5,000

Tandakan () di petak berkenaan

RM RM

8 ISTERI (Rujuk Nota Bahagian H Item 8)

i. NAMA ISTERI/ISTERI-ISTERI

YANG TINGGAL BERSAMA TUAN

DALAM TAHUN 2002

NOMBOR KAD PENGENALAN

BARU LAMA

WARGANEGARA

JIKABERKAHWIN

DALAM TAHUN 2002

NYATAKAN

TARIKH PERKAHWINAN

JIKA BERPISAH MENGIKUT

UNDANG-UNDANG/KEMATIAN

DALAM TAHUN 2002, NYATAKAN

TARIKH DAN KEMUKAKAN DOKUMEN

RM 2,500

ii. POTONGAN TAMBAHAN BAGI SUAMI /ISTERI YANG HILANG UPAYA (SEKIRANYA SUAMI /ISTERI TIDAK DITAKSIR BERASINGAN)

NAMA NO. KAD PENGENALAN (BARU) NO. KAD PENGENALAN (LAMA) Tandakan () di petak berkenaan

iii. BEKAS ISTERI YANG DIBERI NAFKAH DALAM TAHUN 2002

NAMA NO. KAD PENGENALAN (BARU) NO. KAD PENGENALAN (LAMA) JUMLAH DIBAYAR (RM)

RM RM

RM RM

RM RM

RM RM

}(i)

(ii)

7 PEMBELIAN BUKU/MAJALAH (PERBELANJAAN SEBENAR TERHAD KEPADA RM 500)*

RM 2,500

Borang ini dimuat turun dari laman web

5. 5

9 ANAK-ANAK TANGGUNGAN YANG BELUM BERKAHWIN * (Rujuk Nota Bahagian H Item 9)

*Gunakan kertas lain jika perlu

Nama Anak { }

Tandakan () jika

isteri memilih tuntutan

pelepasan anak

Tarikh Lahir Nama Sekolah / Kolej

Universiti / Institusi

Pendidikan Tinggi

Anak yang

berumur di bawah

18 tahun

(Tandakan ()

di petak

berkenaan)

Tarikh mula

belajar di Institusi

Pengajian

Tinggi

di luar dan

di dalam Malaysia

Anak yang berumur lebih daripada 18 tahun dalam tahun 2002

Nyatakan amaun yang berkenaan

Di dalam

Malaysia

RM 3,200

Amaun yang

dibelanjakan

untuk pendidikan

atau

saraan anak

Jumlah

pendapatan

anak di mana

jua diperolehi

dalam

tahun 2002

RMRM RM RMHari Bulan Tahun Hari Bulan Tahun

RM800

RM800

RM800

RM800

RM800

RM800

RM800

RM5,000

{ }

{ }

{ }

Anak yang hilang upaya

UNTUK KEGUNAAN PEJABAT JUMLAH

w

{ }

{ }

{ }

{ }

{ }

{ }

UNTUK DIISI OLEH ISTERI JIKA MEMILIH TUNTUTAN PELEPASAN ANAK

Suami dan isteri berhak untuk membuat pilihan (mengikut keadaan masing-masing) siapa yang akan menuntut pelepasan anak.

Saya

Nama Penuh No. Kad Pengenalan

bagi anak / anak-anak seperti yang bertanda () di atas.

dengan ini memilih menuntut pelepasan anak sepenuhnya

Tandatangan Isteri

CARUMAN KEPADA KUMPULAN WANG SIMPANAN DAN PENCEN YANG DILULUSKAN DAN

PREMIUM INSURANS NYAWA, PENDIDIKAN DAN PERUBATAN * (Rujuk Nota Bahagian H Item 10)

10

*Gunakan kertas lain jika perlu

i KUMPULAN WANG SIMPANAN DAN PENCEN DAN INSURANS NYAWA * (Sertakan resit asal)

NAMA KUMPULAN WANG DAN

PENCEN/SYARIKAT INSURANS

NO. KUMPULAN WANG /

NO. POLISI

ATAS NYAWA

SENDIRI

ATAU ISTERI

CARUMAN/PREMIUM DIBAYAR DALAM TAHUN 2002 (RM)

SENDIRI ISTERI

JUMLAH

ii INSURANS PENDIDIKAN DAN PERUBATAN * (Sertakan resit asal)

ZAKAT ATAU FITRAH

NO. POLISI

ATAS NAMA

SENDIRI/ISTERI

ATAU ANAK

PREMIUM DIBAYAR DALAM TAHUN 2002 (RM)

SENDIRI ISTERI

JUMLAH

BAHAGIAN I TUNTUTAN REBAT (Rujuk Nota Bahagian I Item 1 hingga 3)

SERTAKAN RESIT ASAL BAGI ITEM 1 HINGGA 3

NAMA SYARIKAT INSURANS

PEMBELIAN KOMPUTER PERIBADI (BUKAN BAGI MAKSUD PERNIAGAAN)

1

2

FI YANG DIBAYAR OLEH PEMEGANG PAS PENGGAJIAN, PAS LAWATAN (KERJA SEMENTARA) ATAU PAS KERJA3

RM RM

SENDIRI ISTERI

RM5,000

iii PREMIUM ANUITI KWSP *

NO. POLISI ATAS NAMA

SENDIRI/ISTERI

PREMIUM DIBAYAR DALAM TAHUN 2002 (RM)

SENDIRI ISTERI

JUMLAH

NAMA SYARIKAT INSURANS

Di luar Malaysia

Sebelum/pada31.12.93

RM3,200

Pada/selepas 1.1.94

RM1,600

Pada/selepas 17.10.97

RM800

Borang ini dimuat turun dari laman web

6. 6

BAHAGIAN J MAKLUMAT PEKERJAAN

SENDIRI ISTERI

E E

BAHAGIAN K MAKLUMAT PERNIAGAAN*

Gunakan kertas lain jika perlu*

PERNIAGAAN PERKONGSIAN

D

1. NAMA DAN ALAMAT MAJIKAN SEKARANG

3. NO. TELEFON (PEJABAT)

2. NO. FAIL MAJIKAN SEKARANG

4. NO. STAF ATAU NO. GAJI

1. NAMA DAN ALAMAT PERNIAGAAN

DAN PERKONGSIAN (SUAMI / ISTERI)

3. TEMPOH PERAKAUNAN (Tarikh mula dan akhir)

2. JENIS PERNIAGAAN

4. TARIKH MULA PERNIAGAAN (Jika perniagaan baru)

6. NO. TELEFON

5. NO. PENDAFTARAN PERNIAGAAN

7. NO. FAIL CUKAI PENDAPATAN

BAHAGIAN L AKUAN

SENDIRI

Saya

Nama Penuh No. Kad Pengenalan

mengaku bahawa

................................................................

Tandatangan

maklumat mengenai pendapatan dan tuntutan bagi potongan pelepasan yang saya berikan dalam penyata ini

dan dalam apa sahaja dokumen yang disertakan adalah benar, betul dan lengkap.

Penyata ini dibuat bagi pihak saya sendiri*

Penyata ini dibuat bagi pihak* ........................................................................

Saya ingin memilih Taksiran Bersama dan taksiran dikeluarkan atas nama isteri.*

(Jika isteri tidak memilih Taksiran Bersama)

*Tandakan () di petak, jika berkenaan

..................................................................

Jika pemegang amanah, ejen dsb.,

nyatakan nama dan perlantikan

ISTERI

Saya

Nama Penuh No. Kad Pengenalan

mengaku bahawa

maklumat mengenai pendapatan dan tuntutan bagi potongan pelepasan yang saya berikan dalam penyata ini

dan dalam apa sahaja dokumen yang disertakan adalah benar, betul dan lengkap.

Saya ingin memilih taksiran bersama*

*Tandakan () di petak, jika berkenaan

Tarikh: ...............................................................

.................................................................

TandatanganTarikh: ...............................................................

(Hari/Bulan/Tahun)

OG / C

Borang ini dimuat turun dari laman web

7. 7

BAHAGIAN M PENDIDIKAN KE ARAH PENGIRAAN SENDIRI CUKAI PENDAPATAN (RUJUK NOTA)

........................................................................................................................BUTIRAN SENDIRI

RM

ISTERI

RM

KOD

PENDAPATAN PERNIAGAAN {A}

(untuk taksiran berasingan)

JENIS PENDAPATAN/POTONGAN/PELEPASAN

1 PENDAPATAN PERNIAGAAN (Selepas tolak elaun modal)

PEMBAHAGIAN PENDAPATAN PERKONGSIAN2

3

JUMLAH KECIL [{A} TOLAK {B} = {C}] {C}

4

5

PENGGAJIAN 001

PENDAPATAN AGREGAT [{C} CAMPUR ITEM 4 - 11] {D}

6

7

8

9

10

11

DIVIDEN 004

BUNGA ATAU DISKAUN 005

SEWA, ROYALTI ATAU PREMIUM 006

PENCEN 007

ANUITI ATAU BAYARAN BERKALA 010

MENDUDUKI PREMIS BUKAN BAGI MAKSUD PERNIAGAAN 008

12

15

PERBELANJAAN CARIGALI (JADUAL 4) 014

JUMLAH PENDAPATAN {D} TOLAK {E} {F}

16

17

18

19

20

HADIAH WANG KEPADA KERAJAAN/INSTITUSI YANG DILULUSKAN 016

017HADIAH WANG KEPADA PERPUSTAKAAN

HADIAH ARTIFAK, MANUSKRIP ATAU LUKISAN 018

HADIAH WANG ATAU PERALATAN PERUBATAN 018B

HADIAH LUKISAN 018C

HADIAH WANG / SUMBANGAN MANFAAT 018A

KERUGIAN TAHUN SEMASA 013

JUMLAH POTONGAN {E}

(Terhad kepada pendapatan perniagaan di atas) 012

Tolak RUGI DIBAWA DARI TAHUN TERDAHULU {B}

Campur PENDAPATAN

Tolak POTONGAN

21

22

23

PERUBATAN IBU BAPA 023

24

25

PERALATAN SOKONGAN ASAS 023A

INDIVIDU YANG TIDAK BERUPAYA 023B

YURAN PENDIDIKAN 023C

INDIVIDU SAUDARA TANGGUNGAN 022

RM

5,000

5,000

5,000

5,000

Terhad*

Terhad*

Terhad*

KUMPULAN WANG SIMPANAN DAN INSURANS NYAWA 02731

32 INSURANS PENDIDIKAN DAN PERUBATAN 028

33 PREMIUM ANUITI KWSP 029

i) ANAK YANG BERUMUR KURANG DARIPADA 18 TAHUN DAN TIDAK BERKAHWIN

5,000

3,000

1,000

ii) ANAK YANG BERUMUR LEBIH DARIPADA 18 TAHUN, TIDAK BERKAHWIN DAN MASIH MENUNTUT

a) Di Dalam Malaysia

b) Di Luar Malaysia dan pendidikan mulai

- pada/selepas 17.10.97

iii) ANAK YANG HILANG UPAYA

JUMLAH KECIL 026

x 800 =

x 3,200 =

x 800 =

x 5,000 =

Bil. Anak Pelepasan (RM) Jumlah (RM)

30

8,000 8,000

Tolak PELEPASAN (SERTAKAN RESIT ASAL)*

26

29

PERUBATAN PENYAKIT YANG SUKAR DIUBATI

5,000Terhad*

Terhad* 50028

ii) BAYARAN ALIMONI KEPADA BEKAS ISTERI

i) ISTERI/SUAMI (JIKA TAKSIRAN BERSAMA)

3,000

}

2,500

(Isteri mendapat pelepasan suami jika suami tiada jumlah pendapatan

atau suami memilih taksiran dikeluarkan atas nama isteri)

iii) ISTERI/SUAMI YANG TIDAK BERUPAYA 2,500

Terhad*

Terhad*

Terhad*

13

14 PERBELANJAAN MODAL KE ATAS PROJEK-PROJEK PERTANIAN (JADUAL 4A) 014A

27 PEMERIKSAAN PERUBATAN PENUH

023D

024

PEMBELIAN BUKU/MAJALAH

PENDAPATAN LAIN 009

}

024A

JUMLAH KECIL PELEPASAN (item 21 - 33) {G}

Borang ini dimuat turun dari laman web

8. 8

PENDIDIKAN KE ARAH PENGIRAAN SENDIRI CUKAI PENDAPATAN

Sambungan dari sebelah

BUTIRAN

SENDIRI

RM

ISTERI

RM

KOD (untuk taksiran berasingan)

PENDAPATAN BERCUKAI {F} tolak {G} {H}

PENGIRAAN CUKAI PENDAPATAN (Rujuk Jadual di bawah)

SENDIRI

Cukai di atas RM............yang pertama

Cukai di atas baki RM........................%

JUMLAH CUKAI PENDAPATAN

Tolak REBAT CUKAI (Bagi pendapatan bercukai {H} kurang daripada RM 35,000 sahaja) 046

(Rebat perseorangan ialah RM 350 dan isteri RM 350)

34

ZAKAT ATAU FITRAH 049

PEMBELIAN KOMPUTER PERIBADI 049A

FI 045A

35

36

37

JUMLAH CUKAI DIKENAKAN

PELEPASAN CUKAI YANG DIPOTONG KE ATAS DIVIDEN (SEKSYEN 110) 044

JADUAL CUKAI YANG DIKENAKAN ATAS PENDAPATAN

ISTERI

Tolak

CUKAI KENA DIBAYAR/CUKAI KENA DI BAYAR BALIK

w

SENARAI SEMAKAN

Tandakan () di petak,

jika berkenaan

SILA PASTIKAN

Nama, alamat, nombor kad pengenalan serta nombor fail tuan telah dicetak dengan betul. Sila buat pembetulan jika perlu.

Akaun Perdagangan, Akaun Untung Rugi dan Kunci Kira-Kira yang ditandatangani, Jadual Elaun Modal serta Pengiraan Cukai Pendapatan disertakan.

Penyata penggajian (C.P 8A/8C) daripada majikan disertakan.

Baucar dividen asal disertakan.

Penyata Pendapatan serta Perbelanjaan sewa dilampirkan.

Resit asal bagi tuntutan derma disertakan. (Bahagian B, item 14, 15 , 17 18).

Resit asal bagi tuntutan pelepasan disertakan. (Bahagian H, item 3 - 7, dan 10).

Surat pengesahan daripada Jabatan Kebajikan Masyarakat disertakan sekiranya tuan/isteri/anak tuan hilang upaya.

Tandatangan tuan/isteri tuan telah diturunkan di ruangan Akuan yang disediakan di BAHAGIAN L.

Sertakan surat pengesahan kemasukan anak ke IPTA/IPTS.

1

2

3

4

5

6

7

8

9

PENGIRAAN PENDAPATAN KADAR CUKAI

CUKAI PENDAPATAN BERCUKAI %

RM RM

Di atas setiap ringgit yang pertama 2,500 0 0

Di atas setiap ringgit yang berikut 2,500 1 25

5,000 25

Di atas setiap ringgit yang berikut 15,000 3 450

20,000 475

Di atas setiap ringgit yang berikut 15,000 7 1,050

35,000 1,525

Di atas setiap ringgit yang berikut 15,000 13 1,950

50,000 3,475

PENGIRAAN PENDAPATAN KADAR CUKAI

CUKAI PENDAPATAN BERCUKAI %

RM RM

50,000 3,475

Di atas setiap ringgit yang berikut 20,000 19 3,800

70,000 7,275

Di atas setiap ringgit yang berikut 30,000 24 7,200

100,000 14,475

Di atas setiap ringgit yang berikut 150,000 27 40,500

250,000 54,975

Di atas setiap ringgit yang melebihi 250,000 28

2

4

CUKAI KENA DIBAYAR/CUKAI KENA DIBAYAR BALIK (DARI M40)

Tolak ANSURAN/POTONGAN CUKAI BERJADUAL YANG DIJELASKAN

BAKI CUKAI PERLU DIBAYAR

1

3

Atau

CUKAI TERLEBIH BAYAR

Kadar-kadar di atas dikenakan ke atas seorang yang bermastautin di Malaysia dan bagi seseorang individu yang pada masa kematiannya berdomisil di dalam Malaysia dalam tahun asas 2002

38

39

40

BAHAGIAN N RUMUSAN CUKAI DAN BAYARAN

PELEPASAN CUKAI DUA KALI (SEKSYEN 132/133) 042-043

JADUAL CUKAI

10

JD105367—PNMB., K.L.

Borang ini dimuat turun dari laman web