bileşik faiz compound interest bilesik faiz turkce türkçe dokuz eylül üniversitesi deu sayısal yöntemler Quantitive research management science yönetim bilimi

Bileşik Faiz Nedir?

Biryatırımın, yatırım dönemi boyunca

kazandığı faizin de yeni yatırım döneminde

yatırıma tabi tutulması sonucu elde edilen

getiriyi gösteren faizdir. Diğer bir deyişle

faizin de faiz kazanmasıdır.

3.

Bileşik faiz, kavramolarak basit faize dayanır.

Bileşik faiz, her dönem basit faizle artan

tutara, birbiri ardınca uygulanan basit faizden

ibarettir.

4.

Basit Faiz Örneği(1)

“100.000.000.- TL’nin

yıllık % 60 faiz oranı ile

dört yılda getireceği faiz

tutarı nedir”

denildiğinde;

SERMAYE

FAİZ

1. yıl

100.000.000

60.000.000

2. yıl

100.000.000

60.000.000

3. yıl

100.000.000

60.000.000

4. yıl

100.000.000

60.000.000

TOPLAM FAİZ 240.000.000

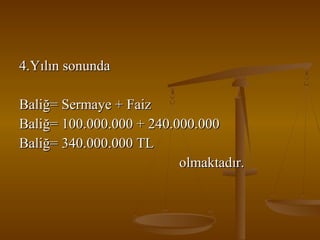

Bileşik faizle dördüncüyılın sonunda ele

geçen tutar 655.360.000.-TL iken;

Basit faizde dördüncü yılın sonunda ele geçen

tutar 340.000.000.-TL’dir.

Aradaki 315.360.000.-TL’lik fark faizin

kazandırdığı faizden kaynaklanmaktadır.

8.

Toplam Değerlerinin GrafikleGösterimi

700.000 TL

600.000 TL

500.000 TL

400.000 TL

300.000 TL

200.000 TL

100.000 TL

0 TL

1. Yıl

2. Yıl

3. Yıl

4. Yıl

Basit Faizde Baliğ

160.000 TL

220.000 TL

280.000 TL

340.000 TL

Bileşik Faizde Baliğ

160.000 TL

256.000 TL

409.000 TL

655.360 TL

9.

ZAMAN ÇİZELGESİ VEPARANIN

ZAMAN DEĞERİ

0

1

Şimdiki zaman,

Bugün,

t=0 zamanı,

1.dönem başı

2

3

n-1

n

n.dönem sonu,

n+1.dönem

başıbaşı.

2.dönem sonu,

3.dönem başı.

1.dönem sonu,

2.dönem başı.

10.

ZAMAN ÇİZELGESİNDE

GELECEKTEKİ veŞİMDİKİ

DEĞERİN GÖSTERİLMESİ

0

1

P 0 = Paranın

bugünkü

değeri,

ŞİMDİKİ

DEĞER

2

3

n-1

n

P n = Paranın n.

dönem

sonundaki

değeri,

GELECEKTEKİ

DEĞER

Gelecek Değer

S =Gelecek değer (n.yılın

sonundaki para tutarı)

a = Anapara (şimdiki değer)

i = Yıllık faiz oranı

n = Yıl sayısı

Bir yatırımın gelecek değeri,

yatırıma n yıl boyunca yıllık i

faiz oranı üzerinden bileşik faiz

yürütüldüğünde formül yandaki

gibi olacaktır.

S=a.(1+i)

n

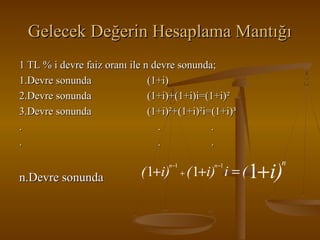

Gelecek Değerin HesaplamaMantığı

1 TL % i devre faiz oranı ile n devre sonunda;

1.Devre sonunda

(1+i)

2.Devre sonunda

(1+i)+(1+i)i=(1+i)²

3.Devre sonunda

(1+i)²+(1+i)²i=(1+i)³

.

.

.

.

.

.

n−1

n.Devre sonunda

( 1+i)

+

( 1+i) i = ( 1+i)

n−1

n

15.

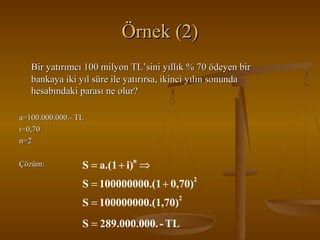

Örnek (2)

Bir yatırımcı100 milyon TL’sini yıllık % 70 ödeyen bir

bankaya iki yıl süre ile yatırırsa, ikinci yılın sonunda

hesabındaki parası ne olur?

a=100.000.000.- TL

i=0,70

n=2

Çözüm:

n

S = a.(1 + i) ⇒

S = 100000000.(1 + 0,70)

2

S = 100000000.(1,70)

S = 289.000.000. - TL

2

16.

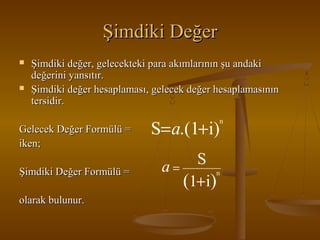

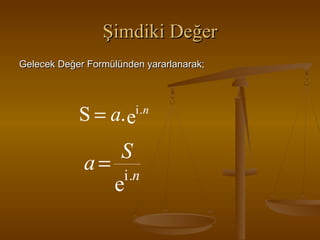

Şimdiki Değer

Şimdiki değer,gelecekteki para akımlarının şu andaki

değerini yansıtır.

Şimdiki değer hesaplaması, gelecek değer hesaplamasının

tersidir.

Gelecek Değer Formülü =

iken;

Şimdiki Değer Formülü =

olarak bulunur.

S=a.(1+i)

n

S

a=

n

(1+i)

17.

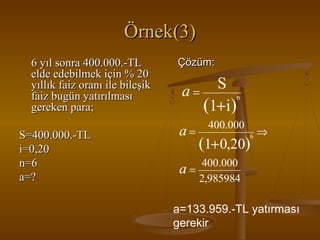

Örnek(3)

6 yıl sonra400.000.-TL

elde edebilmek için % 20

yıllık faiz oranı ile bileşik

faiz bugün yatırılması

gereken para;

S=400.000.-TL

i=0,20

n=6

a=?

Çözüm:

S

a=

n

(1+i)

a=

400.000

6

(1+ 0,20)

⇒

400.000

a=

2,985984

a=133.959.-TL yatırması

gerekir

18.

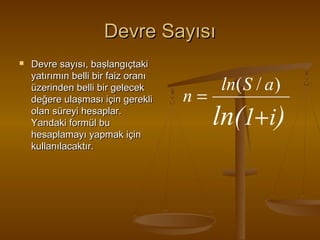

Devre Sayısı

Devre sayısı,başlangıçtaki

yatırımın belli bir faiz oranı

üzerinden belli bir gelecek

değere ulaşması için gerekli

olan süreyi hesaplar.

Yandaki formül bu

hesaplamayı yapmak için

kullanılacaktır.

n=

ln( S / a )

ln(1+i)

19.

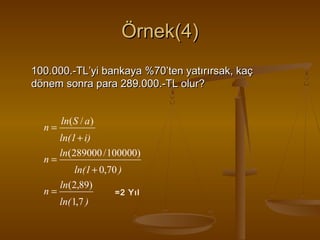

Örnek(4)

100.000.-TL’yi bankaya %70’tenyatırırsak, kaç

dönem sonra para 289.000.-TL olur?

n=

n=

n=

ln( S / a )

ln(1 + i)

ln(289000 / 100000)

ln(1 + 0,70 )

ln(2,89)

ln( 1,7 )

=2 Yıl

20.

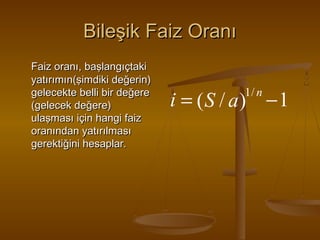

Bileşik Faiz Oranı

Faizoranı, başlangıçtaki

yatırımın(şimdiki değerin)

gelecekte belli bir değere

(gelecek değere)

ulaşması için hangi faiz

oranından yatırılması

gerektiğini hesaplar.

1/ n

i = ( S / a) − 1

21.

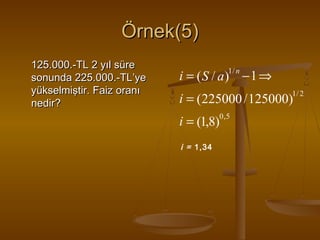

Örnek(5)

125.000.-TL 2 yılsüre

sonunda 225.000.-TL’ye

yükselmiştir. Faiz oranı

nedir?

1/ n

i = ( S / a) − 1 ⇒

i = (225000 / 125000)1/ 2

0,5

i = (1,8)

i = 1,34

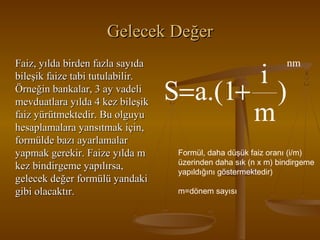

Gelecek Değer

Faiz, yıldabirden fazla sayıda

bileşik faize tabi tutulabilir.

Örneğin bankalar, 3 ay vadeli

mevduatlara yılda 4 kez bileşik

faiz yürütmektedir. Bu olguyu

hesaplamalara yansıtmak için,

formülde bazı ayarlamalar

yapmak gerekir. Faize yılda m

kez bindirgeme yapılırsa,

gelecek değer formülü yandaki

gibi olacaktır.

i

S=a.(1+ )

m

nm

Formül, daha düşük faiz oranı (i/m)

üzerinden daha sık (n x m) bindirgeme

yapıldığını göstermektedir)

m=dönem sayısı

24.

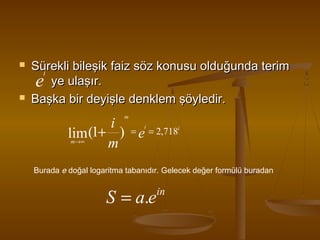

Sürekli bileşik faizsöz konusu olduğunda terim

i

e ye ulaşır.

Başka bir deyişle denklem şöyledir.

m

i = = 2,718

lim (1+ ) e

m

i

i

m→∞

Burada e doğal logaritma tabanıdır. Gelecek değer formülü buradan

S = a.e

in

25.

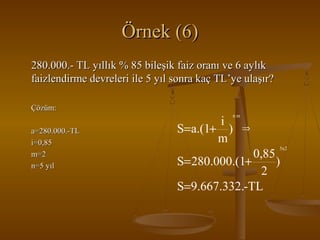

Örnek (6)

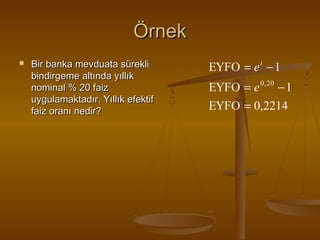

280.000.- TLyıllık % 85 bileşik faiz oranı ve 6 aylık

faizlendirme devreleri ile 5 yıl sonra kaç TL’ye ulaşır?

Çözüm:

nm

a=280.000.-TL

i=0,85

m=2

n=5 yıl

i

S=a.(1+ )

m

⇒

5x2

0,85

S= 280.000.(1+

)

2

S=9.667.332.-TL

26.

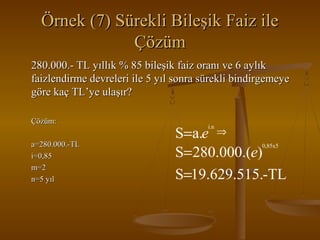

Örnek (7) SürekliBileşik Faiz ile

Çözüm

280.000.- TL yıllık % 85 bileşik faiz oranı ve 6 aylık

faizlendirme devreleri ile 5 yıl sonra sürekli bindirgemeye

göre kaç TL’ye ulaşır?

Çözüm:

a=280.000.-TL

i=0,85

m=2

n=5 yıl

S=a.e ⇒

S= 280.000.(e)

S=19.629.515.-TL

i.n

0,85x5

27.

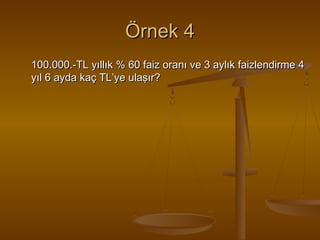

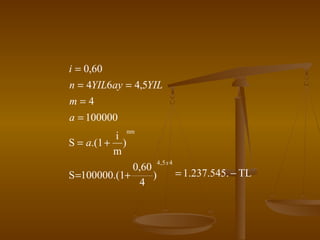

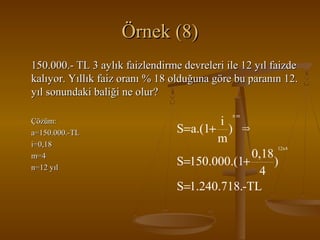

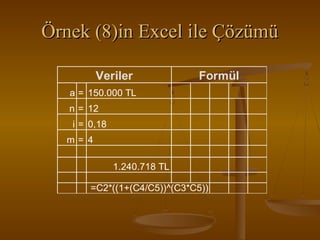

Örnek (8)

150.000.- TL3 aylık faizlendirme devreleri ile 12 yıl faizde

kalıyor. Yıllık faiz oranı % 18 olduğuna göre bu paranın 12.

yıl sonundaki baliği ne olur?

Çözüm:

a=150.000.-TL

i=0,18

m=4

n=12 yıl

i

S=a.(1+ )

m

nm

⇒

12x4

0,18

S=150.000.(1+

)

4

S=1.240.718.-TL

28.

Örnek (8)in Excelile Çözümü

Veriler

Formül

a = 150.000 TL

n = 12

i = 0,18

m= 4

1.240.718 TL

=C2*((1+(C4/C5))^(C3*C5))

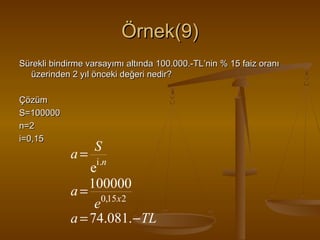

Örnek(9)

Sürekli bindirme varsayımıaltında 100.000.-TL’nin % 15 faiz oranı

üzerinden 2 yıl önceki değeri nedir?

Çözüm

S=100000

n=2

i=0,15

S

a = i .n

e

100000

a = 0,15x2

e

a = 74.081. − TL

31.

Devir Sayısı

Başlangıçtaki yatırımınbelli bir faiz oranı üzerinden belli bir gelecek

değere ulaşması için gerekli olan süreyi hesaplar.

S = a. ei .n

S = a. e

i .n

S

e =

a

in(ln e) = ln(S / a)

i .n

n = [ln(S / a)] / i

32.

Örnek(10)

Bir yatırımcı 164.000.TL’sini%13,3’ten

bankaya yatırırsa, sürekli

bindirgeme varsayımı

altında kaç dönem sonra

parası 214.000.-TL olur?

n = [ln(S / a)] / i

n = [ln(214000 / 164000)] / 0,133

n = ln(1,304878) / 0,133

n = 2 Yıı

33.

Faiz Oranı

Faiz oranı,başlangıçtaki

yatırımın(şimdiki değerin

gelecekte belli bir

değere(gelecek

değere)ulaşması için

hangi faiz oranından

yatırılması gerektiğini

hesaplar.

i = [ln(S / a)] / n

Nominal Faiz Oranı

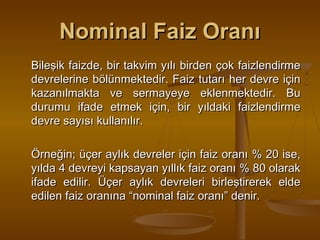

Bileşikfaizde, bir takvim yılı birden çok faizlendirme

devrelerine bölünmektedir. Faiz tutarı her devre için

kazanılmakta ve sermayeye eklenmektedir. Bu

durumu ifade etmek için, bir yıldaki faizlendirme

devre sayısı kullanılır.

Örneğin; üçer aylık devreler için faiz oranı % 20 ise,

yılda 4 devreyi kapsayan yıllık faiz oranı % 80 olarak

ifade edilir. Üçer aylık devreleri birleştirerek elde

edilen faiz oranına “nominal faiz oranı” denir.

Örnek

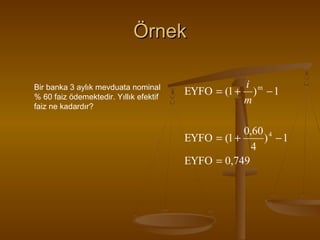

Bir banka mevduatasürekli

bindirgeme altında yıllık

nominal % 20 faiz

uygulamaktadır. Yıllık efektif

faiz oranı nedir?

EYFO = e i − 1

EYFO = e 0, 20 − 1

EYFO = 0,2214

41.

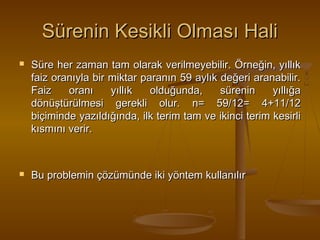

Sürenin Kesikli OlmasıHali

Süre her zaman tam olarak verilmeyebilir. Örneğin, yıllık

faiz oranıyla bir miktar paranın 59 aylık değeri aranabilir.

Faiz

oranı

yıllık

olduğunda,

sürenin

yıllığa

dönüştürülmesi gerekli olur. n= 59/12= 4+11/12

biçiminde yazıldığında, ilk terim tam ve ikinci terim kesirli

kısmını verir.

Bu problemin çözümünde iki yöntem kullanılır

42.

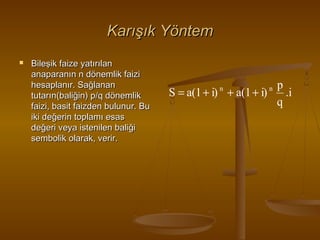

Karışık Yöntem

Bileşik faizeyatırılan

anaparanın n dönemlik faizi

hesaplanır. Sağlanan

tutarın(baliğin) p/q dönemlik

faizi, basit faizden bulunur. Bu

iki değerin toplamı esas

değeri veya istenilen baliği

sembolik olarak, verir.

p

S = a(1 + i) + a(1 + i)

.i

q

n

n

43.

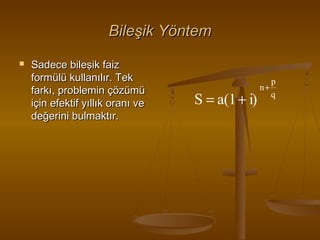

Bileşik Yöntem

Sadece bileşikfaiz

formülü kullanılır. Tek

farkı, problemin çözümü

için efektif yıllık oranı ve

değerini bulmaktır.

S = a(1 + i)

n+

p

q

44.

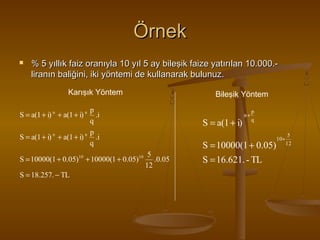

Örnek

% 5 yıllıkfaiz oranıyla 10 yıl 5 ay bileşik faize yatırılan 10.000.liranın baliğini, iki yöntemi de kullanarak bulunuz.

Karışık Yöntem

Bileşik Yöntem

p

.i

q

p

S = a(1 + i) n + a(1 + i) n .i

q

S = a(1 + i) n + a(1 + i) n

S = 10000(1 + 0.05)10 + 10000(1 + 0.05)10

S = 18.257. − TL

S = a(1 + i)

5

.0.05

12

n+

p

q

S = 10000(1 + 0.05)

S = 16.621. - TL

10+

5

12

45.

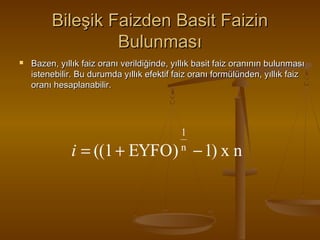

Bileşik Faizden BasitFaizin

Bulunması

Bazen, yıllık faiz oranı verildiğinde, yıllık basit faiz oranının bulunması

istenebilir. Bu durumda yıllık efektif faiz oranı formülünden, yıllık faiz

oranı hesaplanabilir.

1

n

i = ((1 + EYFO) − 1) x n

46.

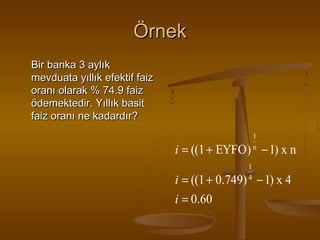

Örnek

Bir banka 3aylık

mevduata yıllık efektif faiz

oranı olarak % 74.9 faiz

ödemektedir. Yıllık basit

faiz oranı ne kadardır?

1

n

i = ((1 + EYFO) − 1) x n

1

4

i = ((1 + 0.749) − 1) x 4

i = 0.60

47.

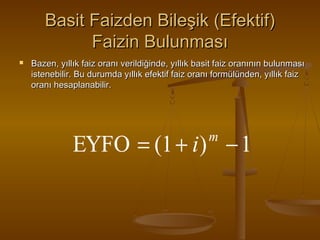

Basit Faizden Bileşik(Efektif)

Faizin Bulunması

Bazen, yıllık faiz oranı verildiğinde, yıllık basit faiz oranının bulunması

istenebilir. Bu durumda yıllık efektif faiz oranı formülünden, yıllık faiz

oranı hesaplanabilir.

EYFO = (1 + i ) − 1

m

48.

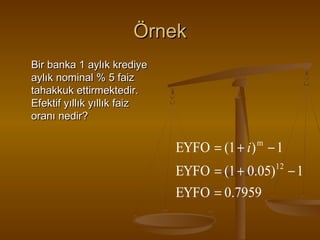

Örnek

Bir banka 1aylık krediye

aylık nominal % 5 faiz

tahakkuk ettirmektedir.

Efektif yıllık yıllık faiz

oranı nedir?

EYFO = (1 + i ) − 1

m

EYFO = (1 + 0.05)12 − 1

EYFO = 0.7959

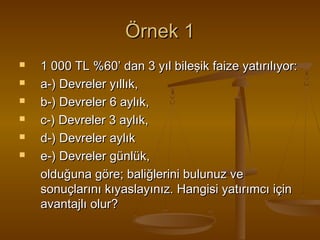

Örnek 1

1 000TL %60’ dan 3 yıl bileşik faize yatırılıyor:

a-) Devreler yıllık,

b-) Devreler 6 aylık,

c-) Devreler 3 aylık,

d-) Devreler aylık

e-) Devreler günlük,

olduğuna göre; baliğlerini bulunuz ve

sonuçlarını kıyaslayınız. Hangisi yatırımcı için

avantajlı olur?

51.

nm

a)

S=a.(1+i)

S=1000.(1+ 0.60)

S= 4.096.−TL

n

3

nm

c)

i

b)S = a.(1 + m )

3.2

0,60

S =1000.(1+

) = 4.826. − TL

2

i

S = a.(1 + )

m

3.4

0,60

S =1000.(1+

) = 5.350. − TL

4

e)

d)

nm

i

S = a.(1 + )

m

3.12

0,60

S =1000.(1+

) = 5.791. − TL

12

nm

i

S = a.(1 + )

m

3.360

0,60

= 6.040. − TL

S =1000.(1+

)

360

• En avantajlı yatırım, günlük bileşik faizden yapılacak

olan yatırımdır…

52.

Örnek 2

Bir kurum,günlük faiz oranı ile yıllık % 5’ ten faiz

ödemesi yapar. 10 Haziranda 150.000.- TL yatıran

tasarrufçunun eline 15 Temmuzda ne kadar geçer.

Hesabı, 360 gün esasına göre yapınız

53.

i = 0,05

n= 35

a = 150000

i

S = a.(1 + )

m

nm

35

0,05

S =150000.(1+

) = 150.730. − TL

360

54.

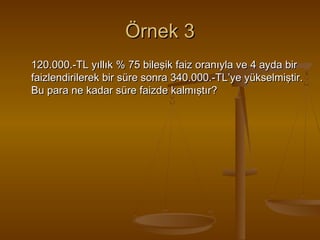

Örnek 3

120.000.-TL yıllık% 75 bileşik faiz oranıyla ve 4 ayda bir

faizlendirilerek bir süre sonra 340.000.-TL’ye yükselmiştir.

Bu para ne kadar süre faizde kalmıştır?

55.

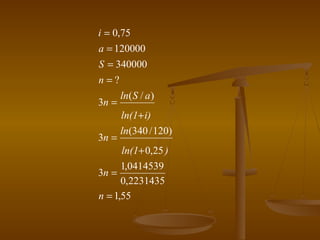

i = 0,75

a= 120000

S = 340000

n=?

3n =

3n =

ln( S / a )

ln(1+ i)

ln(340 / 120)

ln(1+ 0,25 )

1,0414539

3n =

0,2231435

n = 1,55

KAYNAKÇA

Özdemir, A.: FinansMatematiği Ders Notları, İzmir,

2008.

Başkaya, Z. ve Alper D.:Finans Matematiği , Ekin

Kitabevi, Bursa, 2003.

Tevfik, A.T. ve Tevfik G.:Finans Matematiğine Giriş ,

Türkiye İş Bankası Kültür Yayınları, 1996.

http://ekonomiturk.blogspot.com/2006/12/bilesik-faiznedir.html, 10 Kasım 2008

Seval, B.: Paranın Zaman Değeri Notları, İstanbul,

![Devir Sayısı

Başlangıçtaki yatırımın belli bir faiz oranı üzerinden belli bir gelecek

değere ulaşması için gerekli olan süreyi hesaplar.

S = a. ei .n

S = a. e

i .n

S

e =

a

in(ln e) = ln(S / a)

i .n

n = [ln(S / a)] / i](https://image.slidesharecdn.com/blek-faz-1226798235827978-8/85/BilesIk-Faiz-31-320.jpg)

![Örnek(10)

Bir yatırımcı 164.000.TL’sini %13,3’ten

bankaya yatırırsa, sürekli

bindirgeme varsayımı

altında kaç dönem sonra

parası 214.000.-TL olur?

n = [ln(S / a)] / i

n = [ln(214000 / 164000)] / 0,133

n = ln(1,304878) / 0,133

n = 2 Yıı](https://image.slidesharecdn.com/blek-faz-1226798235827978-8/85/BilesIk-Faiz-32-320.jpg)

![Faiz Oranı

Faiz oranı, başlangıçtaki

yatırımın(şimdiki değerin

gelecekte belli bir

değere(gelecek

değere)ulaşması için

hangi faiz oranından

yatırılması gerektiğini

hesaplar.

i = [ln(S / a)] / n](https://image.slidesharecdn.com/blek-faz-1226798235827978-8/85/BilesIk-Faiz-33-320.jpg)

![Örnek(11)

100.000.-TL’sini bankaya

yatıran yatırımcının

sürekli bindirgeme

varsayımı altında % kaç

faiz oranı ile 2 yıl sonra

parası 150.000.- TL olur?

i = [ln(S / a)] / n

i = [ln(150000 / 100000)] / 2

i = %20,27](https://image.slidesharecdn.com/blek-faz-1226798235827978-8/85/BilesIk-Faiz-34-320.jpg)