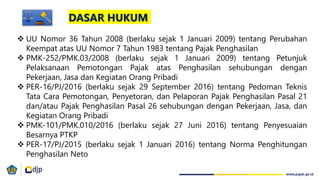

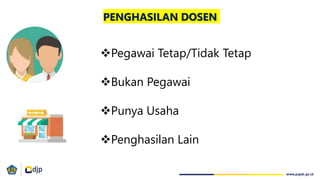

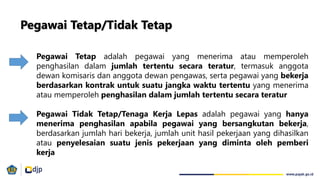

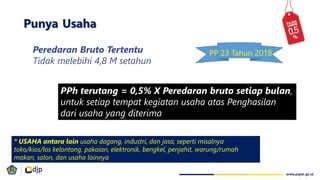

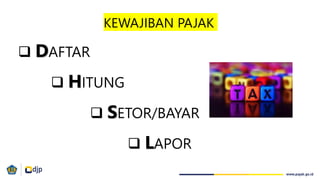

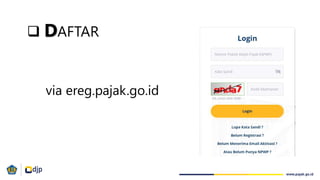

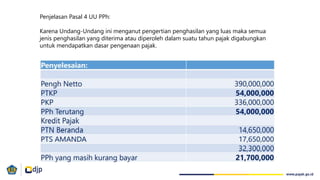

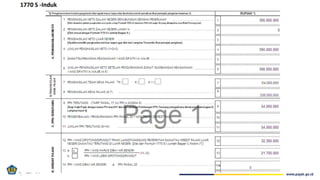

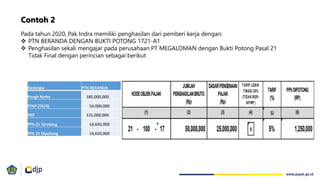

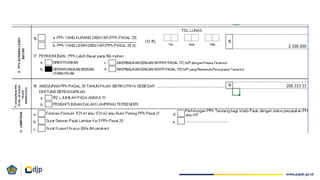

Dokumen ini membahas aspek perpajakan dosen di perguruan tinggi berdasarkan berbagai peraturan perundang-undangan yang mengatur pajak penghasilan. Dosen dapat terklasifikasi sebagai pegawai tetap, pegawai tidak tetap, atau bukan pegawai, dengan kewajiban menghitung, membayar, dan melaporkan pajak penghasilan mereka. Beberapa contoh penghitungan pajak untuk situasi yang berbeda juga disajikan dalam dokumen ini.