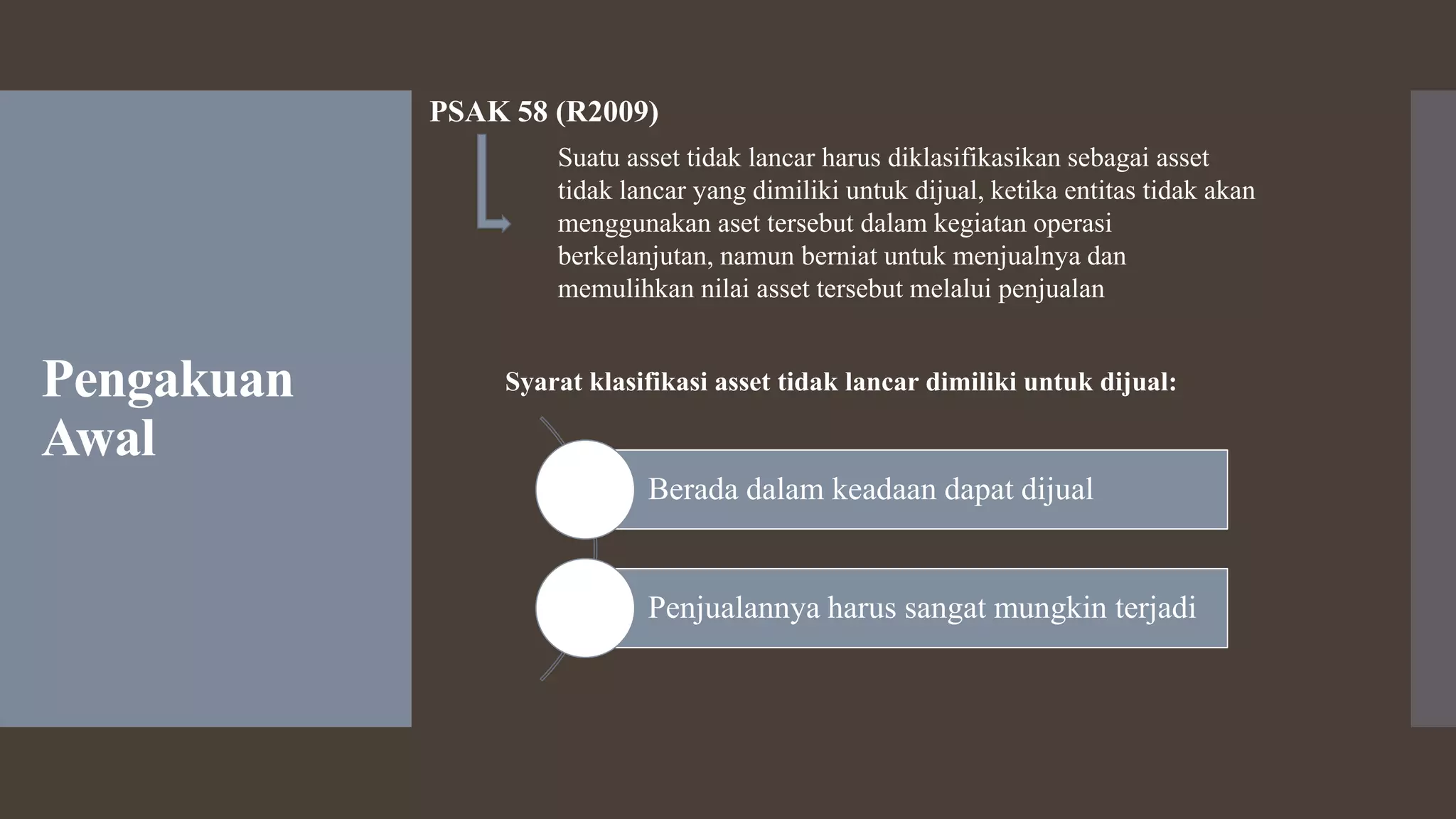

Dokumen ini membahas tentang aset tidak lancar yang dimiliki untuk dijual, termasuk definisi, pengukuran, pengakuan awal, dan klasifikasi sesuai dengan PSAK 58 (r 2009). Contoh ilustratif diberikan untuk menunjukkan proses pengklasifikasian, pengukuran nilai tercatat, serta penyajian dan pengungkapan dalam laporan keuangan. Proses revisi nilai tercatat untuk aset yang diklasifikasikan kembali dan keuntungan atau kerugian yang diakui juga dibahas.