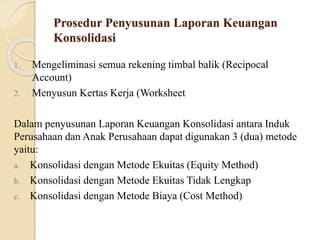

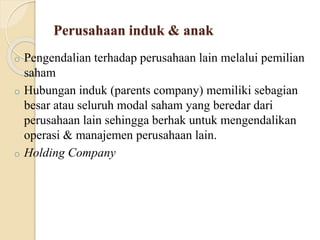

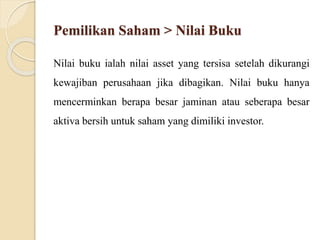

Dokumen tersebut merupakan ringkasan tentang laporan keuangan konsolidasi dan neraca konsolidasi antara perusahaan induk dan anak. Dokumen tersebut menjelaskan tentang prosedur penyusunan laporan keuangan konsolidasi dengan menggunakan metode ekuitas atau biaya, serta mendefinisikan istilah konsolidasi dan neraca konsolidasi.