Download as PDF, PPTX

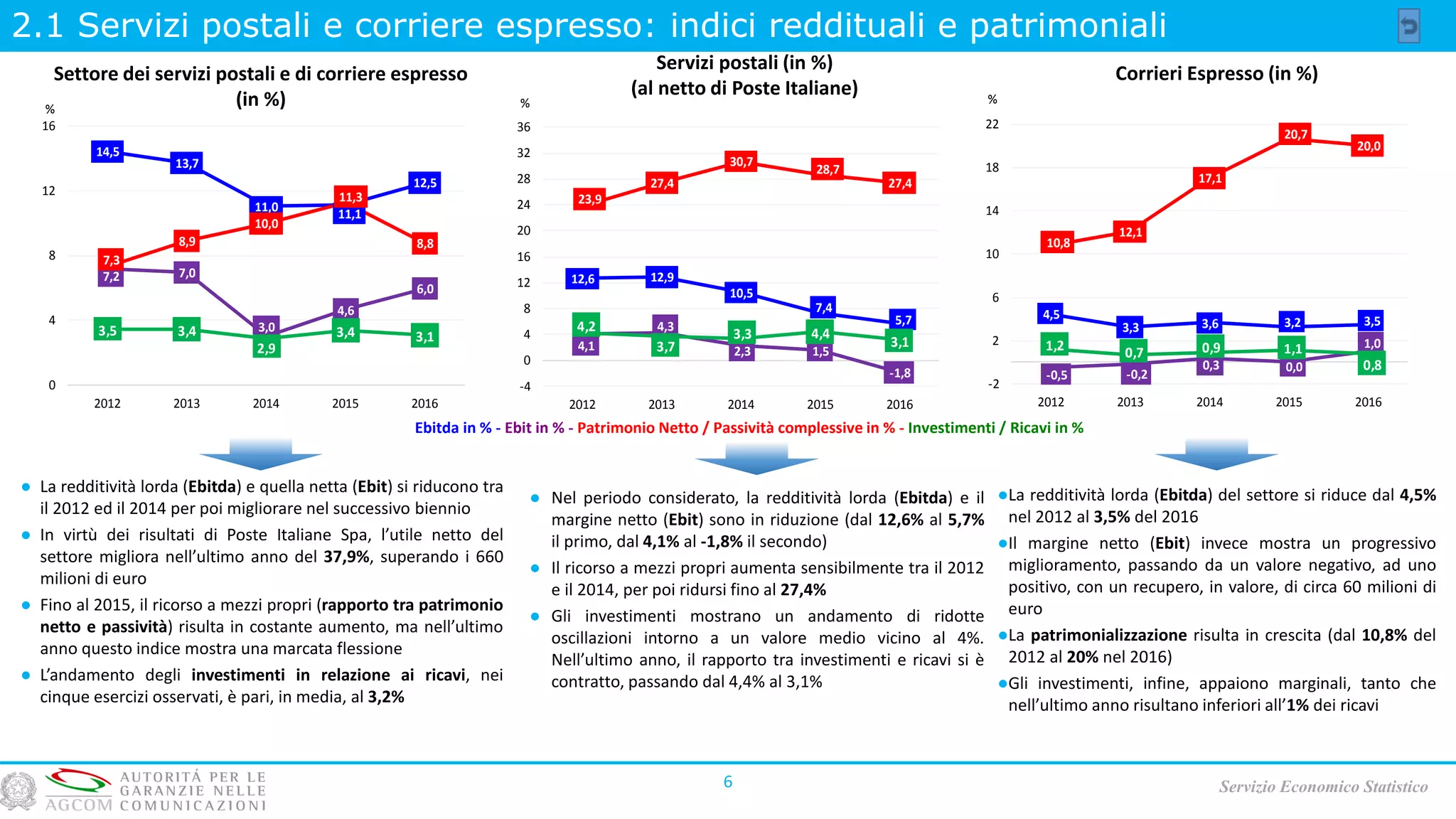

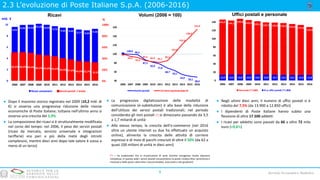

Negli anni 2012-2016, il settore dei servizi postali e di corriere espresso ha mostrato una flessione iniziale seguita da un miglioramento della redditività, con un utile netto del settore cresciuto del 37,9% nell'ultimo anno. Poste Italiane continua a dominare il mercato, ma la sua quota è diminuita, mentre i concorrenti, principalmente nel corriere espresso, hanno registrato un aumento dei ricavi. La digitalizzazione ha ridotto drasticamente l'uso dei servizi postali tradizionali, contribuendo alla crescita del settore delle spedizioni di pacchi.