Кризова ситуація –це

невідповідність внутрішніх

процесів організації потребам

зовнішнього середовища.

3.

Кризові ситуації виникаютьв організаціях тоді,

коли процеси :

1. Не додають цінності для клієнтів (поглинають ефективний

час організації)

2. Створюють зайві витрати (поглинають грошовий потік)

3. Погіршують фінансові показники організації.

1. Процеси маркетингуі продаж з метою залучення нових клієнтів

2. Процеси впровадження інновацій у товари та послуги компанії з метою залучення

нових клієнтів

3. Процеси управління взаємодією з клієнтами з метою збереження та стимулювання

зростання клієнтської бази

4. Процеси управління зустрічними чи супутніми продажами з метою збереження та

стимулювання рівня збуту товарів і послуг

5. Процеси супроводу клієнтської бази з метою збереження та стимулювання її

зростання

6. Процеси управління грошовими та нематеріальними активами з метою підвищення

прибутковості бізнесу

Групи процесів в організаціях

6.

7. Процеси управлінняпопитом і пропозицію з метою вирівнювання внутрішнього та

зовнішнього дисбалансу

8. Процеси оптимізації ціни та ціноутворення з метою збільшення маржинальності

товарів і послуг

9. Процеси маркетингу та реклами з метою оптимізації витрат та розширення ринків

збуту

10.Процеси оптимізації продаж з метою захоплення ринків збуту та створення нових

каналів продажу

11.Процеси обслуговування і супроводу клієнтів з метою підвищення ефективності

роботи персоналу

12.Процеси вдосконалення виставлення рахунків та виконання замовлень з метою

скорочення термінів обслуговування клієнтів без втрати якості

Групи процесів в організаціях

7.

13.Процеси впровадження автоматизаціїв ІТ-системі компанії та комунікаціях із

клієнтами та між співробітниками з метою підвищення можливостей якісної

комунікації

14.Процеси управління нерухомістю компанії з метою переведення її із пасивів у

активи

15.Процеси підбору та управління персоналом з метою формування ефективних да

дієвих команд

16.Процеси управління каналами постачання та збуту супутніх продуктів з метою

підвищення їх економічної ефективності

17.Процеси управління ефективністю підприємства з метою підвищення тактичної

ефективності та прискорення досягнення стратегічних цілей

18.Процеси планування та реалізації високої фінансової ефективності діяльності

підприємства з метою підвищення фінансової стійкості підприємств

Групи процесів в організаціях

8.

19. Процеси розробкинових товарів та послуг з метою оптимізації та уніфікації

асортименту для збільшення реалізації комплексних товарів та послуг

20.Процеси оптимізації використання матеріалів і ресурсів при виготовленні товарів та

наданні послуг з метою зменшення витрат

21.Процеси оптимізації власного виробництва та використання можливостей

виробничого аутсорсингу з метою мінімізації капіталовкладень при розширенні

виробництва

22.Процеси вдосконалення методів логістики та дистрибуції з метою зменшення

витрат на них і збільшення прибутковості

23.Процеси підвищення надійності партнерських каналів реалізації та постачання

продукції і послуг з метою стабільності об’ємів збуту

24.Процеси підвищення ефективності логістики при наданні послуг з метою економії

фінансових ресурсів

Групи процесів в організаціях

9.

25.Процеси управління витратамиз метою оптимізації податкового навантаження і

збільшення прибутків

26.Процеси підвищення використання інфраструктури з метою збільшення

позаопераційних прибутків

27.Процеси підвищення використання виробничих систем та обладнання з метою

збільшення позаопераційних прибутків

28.Процеси управління готовою продукцією з метою підвищення ефективності

використання ТМЦ та оборотності під час реалізації

29.Процеси управління незавершеним виробництвом та не готовою продукцією з

метою зменшення витрат

30.Процеси вдосконалення роботи із дебіторською заборгованістю з метою

підвищення фінансової ефективності

Групи процесів в організаціях

10.

31.Процеси вдосконалення роботиіз кредиторською заборгованістю з метою

підвищення фінансової ефективності

32.Процеси управління корпоративною культурою з метою підвищення її впливу на

загальні результати ефективності усіх процесів

33.Процеси сучасного бізнес-планування з метою збільшення імовірності досягнення

стратегічних цілей

34.Процеси реалізації планів та внутрішніх програм і задач з метою ефективного

управління підприємством

35.Процеси реалістичної оцінки внутрішніх показників і результатів діяльності

підприємства з метою недопущення управлінських помилок

36.Процеси підвищення та реалізації виробничих переваг з метою збільшення

конкурентоздатності підприємства

Групи процесів в організаціях

11.

37.Процеси розширення партнерськихможливостей з метою посилення спільних

конкурентних переваг

38.Процеси зміцнення взаємодії із партнерами та клієнтами з метою розширення

територіальних конкурентних можливостей

39.Процеси підвищення швидкості реакції і гнучкості процесів підприємства з метою

посилення конкурентної переваги та зменшення операційних і маркетингових

витрат

40.Процеси управління стратегічними активами з метою зменшення впливу зовнішніх

факторів на діяльність підприємства

Групи процесів в організаціях

12.

Метод зворотнього мозковогоштурму допоможе вам знайти

вирішення проблем за допомогою комбінування мозкового

штурму і так званих зворотних технік. Він розширить

можливості мозкового штурму і дозволить знайти ще більше

цікавих ідей.

Щоб використовувати цю техніку, використовуйте два

«зворотних» запитання:

замість того, щоб запитати себе «Як можна вирішити або

уникнути виникнення проблеми?» запитайте «Як я можу

створити проблему?».

А замість запитання «Як я можу досягти цих результатів?»,

Задайте питання «Як я можу досягти протилежного ефекту?».

13.

Як використовувати технікузворотного мозкового штурму

Чітко визначте проблему, запишіть її.

Переверніть проблему і запитайте себе «Як створити проблему і як

замість її вирішення навпаки погіршити ситуацію?».

Проведіть мозковий штурм і знайдіть найрізноманітніші варіанти

погіршення ситуації. Це досить веселий і вільний процес, тому що

внутрішньо ви будете ламати, а не будувати. Не відкидайте жодні ідеї на

даному етапі, згодиться абсолютно все.

Коли складено список погіршення проблеми, переверніть цей список.

Оцініть свої ідеї. Чи бачите ви потенційне рішення? Чи бачите ви ознаки

можливого рішення?

Ця техніка вкрай ефективна в тому випадку, коли ви не бачите очевидного

вирішення проблеми.

14.

ПРИКЛАД

Ви працюєте менеджеромв клініці і вам потрібно знайти способи підвищення

задоволеності ваших пацієнтів. Можливо, ви вже намагалися знайти ці способи в

минулому, але все це приводило до скепсису від ваших підлеглих щодо чергових зборів

на предмет вирішення цієї проблеми. Команда перевантажена роботою, ваші

співробітники намагалися з усіх сил і тепер вони вважають, що це все пуста трата часу.

Тому тепер проблемою стає навіть не задоволення пацієнтів, а мотивація підлеглих.

Вам потрібно залучити їх до процесу зовсім іншим способом. До того, як ви вирішите

зібрати свою команду, ви викладаєте проблему на аркуші паперу: «Як можна

підвищити очікування і задоволеність пацієнтів?».

Перевертаємо проблему: «Як викликати у пацієнтів максимальне невдоволення

клінікою і її послугами?».

15.

ПРИКЛАД

Приклади ідей, яківиникли в процесі обговорення:

збільшити вдвічі кількість прийомів у кожного лікаря.

Прибрати стільці з приймальні лікарів.

Коли потенційний або реальний пацієнт нам телефонує, утримувати його у режимі

очікування якомога довше, а може і зовсім забути про нього.

Нехай пацієнти чекають не в приймальні, а на вулиці.

Нехай пацієнти довго шукають кабінети кожного лікаря.

Обговорювати проблеми пацієнтів публічно.

У той час, як при мозковому штурмі кількість ідей вичерпується, зворотний мозковий

штурм допомагає подвоїти або навіть потроїти кількість «рішень».

16.

ПРИКЛАД

Наступним кроком буденеобхідність розглянути кожне таке «рішення» і побачити

потенційно реальне рішення.

Під час обговорення можливі такі діалоги учасників:

- Ми не залишаємо своїх пацієнтів на вулиці.

- Так, але як щодо ранкового часу, коли наші пацієнти чекають на вулиці і чекають

часу відкриття?.

- Це правда. Перші ранкові клієнти клініки зазвичай бувають роздратовані саме тому,

що проводять час в очікуванні прийому на вулиці.

- Тоді як щодо того, щоб відкривати приймальні на 10 хвилин раніше? Тоді пацієнти

зможуть сісти, почитати журнали і заспокоїтися.

- Відмінно, так і зробимо вже завтра, тим більше, що деякі члени клініки знаходяться в

ній всю ніч і можуть відкрити приймальню раніше.

17.

ПРИКЛАД

Як бачимо, мизнайшли вкрай просте, але ефективне рішення, яке допоможе знизити

дратівливість пацієнтів.

Це при тому, що по суті ми взяли тільки одну «зворотню» ідею і довели її до

правильного рішення.

Дратівливість пацієнтів не є тією проблемою, яку не потрібно вирішувати.

Адже це призводить до стресу лікарів, які внаслідок цього цілком можуть поставити

невірний діагноз і призначити неправильне лікування.

18.

ПРИКЛАД

Застосовуйте цю технікув будь-якій сфері:

Веб дизайн. Як створити максимально незручний сайт?

Бізнес. Як створити найжахливіший продукт в світі?

Мистецтво. Як зняти самий нецікавий фільм?

Педагогіка. Як викладати так, щоб нічого не навчити?

Ораторське мистецтво. Як так жахливо подати свій матеріал, щоб ніхто нічого

не зрозумів? Як змусити людей нудьгувати при цьому? Як пояснювати прості

речі складними і незрозумілими словами?

Акторська майстерність. Як перегравати і недогравати свою роль?

19.

Питання, які цікавлятьвласників, кредиторів, фінансові

установи, контрагентів

a. Підприємство працює, щоб приносити прибутки та збагачувати власників.

Чи є діяльність підприємства прибутковою? Який рівень прибутковості

інвестицій власників забезпечує діяльність підприємства?

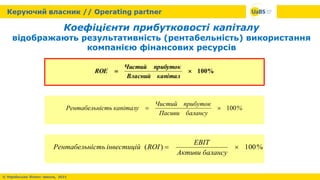

Коефіцієнти прибутковості

20.

Коефіцієнт прибутковості продажудозволяє оцінити

прибутковість виробництва та реалізації продукції

діяльності підприємства під впливом всіх

факторів

чистого прибутку

звичайної діяльності

прибутку від звичайної діяльності

операційної діяльності (з урахуванням

адміністративних витрат та витрат на збут)

операційного прибутку

виробничої діяльності та виробництва

окремих видів продукції

валового прибутку

Дозволяє проаналізувати рентабельність:

* Використання у чисельнику:

Прибуток *

100%

Чистий дохід від реалізації

Коефіцієнт

прибутковості продажу

Коефіцієнти прибутковості капіталу

відображаютьрезультативність (рентабельність) використання

компанією фінансових ресурсів

%

балансу

Пасиви

прибуток

Чистий

капіталу

ість

Рентабельн 100

%

100

)

(

балансу

Активи

EBIT

ROI

інвестицій

ість

Рентабельн

%

100

капітал

Власний

прибуток

Чистий

ROE

23.

Коефіцієнти прибутковості капіталудля

підприємства «Альфа-Центавра»

* Прибутковість в прикладі розраховувалась за вартістю елементів капіталу

на кінець періоду

11,43%

власного капіталу

16,67%

інвестицій

8,57%

капіталу (активів)

2010

Прибутковість * 2011

4,1%

9,38%

6,14%

24.

Коментар до коефіцієнтівприбутковості

Прибутковість продажу:

У 2011р. відбулось зменшення прибутковості продажів за всіма

показниками

По мірі “наближення” до чистого прибутку – падіння значень цих

показників наростало

Найбільше зменшення (майже у два рази) спостерігалось за показником

прибутковості продажу, обчисленого за чистим прибутком

25.

Коментар до коефіцієнтівприбутковості

Прибутковість капіталу:

Прибутковість капіталу у 2011р. зменшилась більше ніж у двічі

Не так сильно зменшилась прибутковість власного капіталу, оскільки

він у цьому році зростав повільніше, ніж капітал підприємства

Істотний вплив на рентабельність капіталу здійснювали відсотки за

кредити та податок на прибуток

26.

Питання, які цікавлятьвласників, кредиторів, фінансові

установи, контрагентів

a. “Гроші мають робити гроші”. Відповідно, активи мають генерувати продажі.

b. Чи активи дозволяють виготовляти бажані обсяги продукції? Наскільки

ефективно підприємство використовує свої активи?

Коефіцієнти оборотності

27.

Аналіз оборотності

Коеф. оборотностіСобівартість продукції (Певні витрати)

кредиторської =

заборгованості Середньорічна кредиторська заборгованість

Коеф. оборотності Чистий дохід

дебіторської =

заборгованості Середньорічна дебіторська заборгованість

Коефіцієнт Собівартість продукції (Чистий дохід )

оборотності =

запасів Середньорічна вартість запасів

Коефіцієнт Чистий дохід

оборотності =

активів Середньорічна вартість активів

28.

Аналіз оборотності

4,651

дебіторської заборгованості

1,653

запасів(через чистий дохід)

0,556

активів

2010 *

Коефіцієнти оборотності 2011 *

0,524

1,507

4,00

3,922

кредиторської заборгованості

(через ЧД)

2,454

* На кінець періоду

0,826

запасів (через собівартість) 0,840

1,961

кредиторської заборгованості

(через С/В)

1,367

Коментар до коефіцієнтівоборотності

У 2011р. сукупні активи зросли у більшій мірі, ніж чистий дохід від реалізації.

Тобто активи у цьому році на гривню своєї вартості генерували менші обсяги

продажу, ніж у 2010р.

Випереджаючий ріст собівартості (порівняно зі зростанням вартості запасів)

призвів до деякого зменшення тривалості обороту запасів, визначеної через

собівартість, попри зростання запасів у абсолютному вимірі та зменшенні їх

оборотності, визначеної через чистий дохід

Оборотність дебіторської заборгованості – зменшилась. У результаті, тривалість

обороту дебіторської заборгованості зросла з 78,5 до 91,3 днів

Оборотність поточних активів разом також зменшилась (навіть за розрахунку

оборотності запасів через собівартість)

31.

Коментар до коефіцієнтівоборотності

(закінчення)

Операційний цикл підприємства збільшився з 299,3 до 333,5 днів1

(220,8+78,5 = 299,3; 242,2+91,3=333,5)

Поблажливе ставлення до споживачів – відстрочка в оплаті продукції на 3 місяці

– дещо компенсувалося збільшенням терміну обороту кредиторської

заборгованості.

Кредиторська заборгованість зросла з 93,1 до 148,8 днів!

Таким чином фінансовий цикл2 зменшився з 206,2 до 184,7 днів (299,3 -

93,1 = 206,2; 333,5 - 148,8= 184,7)

1 Період часу від отримання запасів до оплати продукції споживачами

2 Період часу від оплати отриманих запасів до оплати продукції споживачами

32.

Питання, які цікавлятьвласників, кредиторів, фінансові

установи, контрагентів

d. Навіть прибуткове підприємство може стати банкрутом, якщо вчасно не

сплачуватиме свої борги. Чи дбає менеджмент про підтримання належного

рівня платоспроможності?

Коефіцієнти ліквідності

33.

Аналіз ліквідності підприємства

Ліквідністьпідприємства характеризує здатність підприємства

вчасно і в повному обсязі сплачувати свої зобов'язання

У вітчизняній практиці використовуються наступні показники

ліквідності:

• Коефіцієнт абсолютної ліквідності

• Коефіцієнт поточної ліквідності

• Коефіцієнт загальної ліквідності

34.

Оптимальне значення :0,2 - 0,25

Коефіцієнт абсолютної ліквідності показує, яка частина

короткострокових зобов‘язань підприємства може бути

погашена за рахунок реалізації абсолютно ліквідних

оборотних активів

i

ліквідност

язання

зобов

Поточні

коштів

грошових

и

Еквівалент

кошти

Грошові

абсолютної

Коефіцієнт

'

35.

Коефіцієнт поточної ліквідностіпоказує, яка частина

короткострокових зобов‘язань підприємства може бути погашена

за рахунок реалізації найбільш ліквідних оборотних активів

Оптимальне значення – 0,7 - 08

язання

зобов

Поточні

Запаси

активи

Оборотні

і

ліквідност

поточної

Коефіцієнт

'

36.

Коефіцієнт загальної ліквідностіпоказує, яка частина

короткострокових зобов‘язань підприємства може бути

погашена за рахунок всіх оборотних активів

Оптимальне значення: 2 – 2,5

язання

зобов

Поточні

активи

Оборотні

і

ліквідност

загальної

Коефіцієнт

'

Коментар до коефіцієнтівліквідності

У 2011р. темпи росту поточних зобов'язань були більшими ніж темпи росту

оборотних активів

Це призвело до скорочення фінансового циклу, однак зумовило погіршення

загального коефіцієнта ліквідності

Подібна ситуація склалася і з коефіцієнтом швидкої ліквідності. Відмінність

лише у тому, що і у 2010р. значення цього коефіцієнта було менше ніж

оптимальне

Найбільше погіршився коефіцієнт абсолютної ліквідності. Причиною такої

ситуації було зменшення грошових коштів при зростанні поточних

зобов'язань

Питання:

Причиною низької ліквідності підприємства є відносно малі обсяги

елементів оборотних активів чи завеликі поточні зобов'язання?

39.

d. Якщо єможливість розвивати бізнес за чужі гроші, це треба робити. Але це:

не повинно шкодити інтересам власників не має створювати загрозу

неповернення боргів для кредиторів

Коефіцієнти фінансової стабільності

Питання, які цікавлять власників, кредиторів, фінансові

установи, контрагентів

40.

Співвідношення позикових тавласних коштів характеризує

залежність підприємства від боргового фінансування

Аналіз фінансової стабільності

коштів

власних

капітал

Власний

язання

зобов

Боргові

і

язань

зобов

ення

Співвіднош

'

'

41.

Аналіз фінансової стабільності

Коефіцієнтавтономії характеризує частку власного

капіталу в капіталі підприємства

автономії

Коефіцієнт

балансу

Пасиви

капітал

Власний

42.

Коефіцієнт покриття відсотків

характеризуєздатність підприємства сплачувати відсотки за

кредит за рахунок операційної діяльності

Коефіцієнт

покриття

відсотків

EBIT або ГПопер

Відсоткові виплати

=

43.

Коефіцієнт

управління

боргом

Чистий прибуток (ГП;ЧПр+Ам)

Довгострокові борги

=

Коефіцієнт управління довгостроковими боргами

характеризує здатність підприємства генерувати фінансові або

грошові потоки для сплати довгострокових боргів

EBIT – прибуток до виплати відсотків та податків;

ГПопер та ГП – відповідно, грошовий потік від операційної діяльності та загальний

грошовий потік;

АМ - амортизація

44.

Де: EBIT –прибуток до виплати відсотків та податків;

Кпп – коефіцієнт податку на прибуток

Коефіцієнт

покриття

боргів

EBIT х (1-Кпп)

(Відсоткові виплати х (1-Кпп) + Виплата

основної суми боргу)

=

Коефіцієнт покриття боргів

характеризує здатність підприємства генерувати фінансові або

грошові потоки для оплати відсотків та повернення

довгострокових боргів

45.

Чистий робочий капітал- частка поточних активів, які фінансуються за

рахунок власного капіталу та довгострокових зобов’язань

Чистий робочий капітал =

Оборотні активи - Поточні зобов’язання

Чистий робочий капітал =

(Власний капітал + Довгострокові зобов'язання) -

Необоротні активи

або

Необоротні активи

Власний капітал

Довгострокові

зобов’язання

Поточні зобов’язання

Баланс

Оборотні

активи

ЧРК

46.

Коефіцієнт забезпеченості чистимробочим капіталом

показує, яка частка оборотних активів підприємства фінансується за

рахунок його довгострокових фінансових ресурсів (власного капіталу

та довгострокових зобов'язань)

Коефіцієнт

забезпеченості чистим =

робочим капіталом *

Чистий робочий капітал

Оборотні активи

* Оптимальне значення 0,1-0,5.

Чим воно вище, тим стабільнішим є стан підприємства

Коментар до коефіцієнтівфінансової

стабільності

У 2011р. підприємство фінансувало 66,7% своїх активів за рахунок власного капіталу

Зобов'язання дещо зросли і становлять близько 50% власного капіталу. Це –

прийнятний рівень. Але небезпечно те, що всі зобов'язання – короткострокові!

(згадаймо коефіцієнти ліквідності)

Рівень коефіцієнту покриття є достатньо високим, але за рік зменшився майже у двоє.

Продовження такої тенденції може генерувати небезпеку у майбутньому

Дещо зменшився чистий робочий капітал

За рахунок довгострокових фінансових ресурсів1 фінансувалось 33,8% оборотних

активів. За відсутності довгострокових зобов'язань це фінансування здійснювалось

виключно за рахунок власного капіталу.

49.

Схематичний вигляд формули

Дюпона

Рентабельність

власногокапіталу

(ROE)

Помножити

Помножити

Рентабельність

продажу

Оборотність

активів

Поділити

Чистий

прибуток

Виручка

Поділити

Виручка

Активи

Поділити

Активи

Власний

капітал

Виручка

Витрати на

виробництво

Відняти

Активи

Зобов’язання

Відняти

Мультиплікатор

акціонерного

капіталу

Обернена

величина до

коефіцієнту

автономії

Звіт про

фінансові

результати

Баланс

1000 / 1100

845,67* /

1013,9*

154,33 /

86,1

1000 / 1100

15,43% /

7,83%

2010 рік / 2011 р.

1000 / 1100

1800 / 2100

0,556 /

0,524

1800 / 2100

450 / 698,3

1800 / 2100

1350 /

1401,7

1,333

/

1,498

ROE2010 = 11,43%

ROE2011 = 6,14%

50.

Фінансовий аналіз. Проблемніпитання

• Потребує використання обраної методики для порівняння у

майбутньому

• Визначення напрямів ( аналіз прибутковості, ліквідності, структури

активів, дебіторської заборгованості, власних коштів тощо)

• Визначення системи коефіцієнтів, за якими оцінюватиметься

фінансовий стан

• Уточнення змісту даних, які використовуються в обраних коефіцієнтах

• Встановлення періодів та частоти проведення аналізу