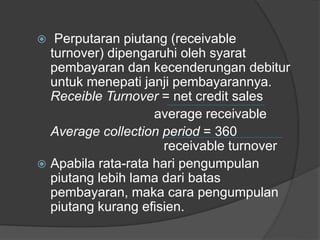

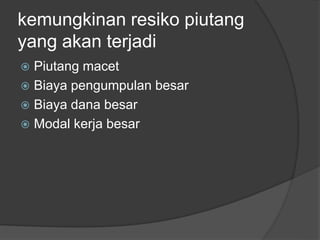

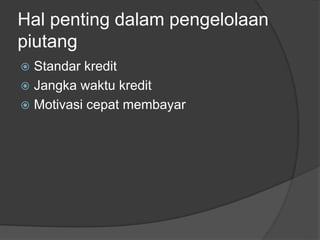

Dokumen ini membahas piutang sebagai aktiva perusahaan yang terkait dengan politik penjualan kredit dan risiko kredit yang harus dikelola. Terdapat langkah-langkah untuk mengurangi risiko kredit termasuk penilaian kemampuan debitur dan klasifikasi kredit, serta faktor-faktor yang mempengaruhi besar kecilnya piutang. Selain itu, pengelolaan piutang mencakup biaya yang mungkin timbul dan evaluasi terhadap standar kredit dan motivasi pembayaran.

![130121 passion bank mandiri [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/130121passionbankmandiricompatibilitymode-130120215142-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)