Downloaded 23 times

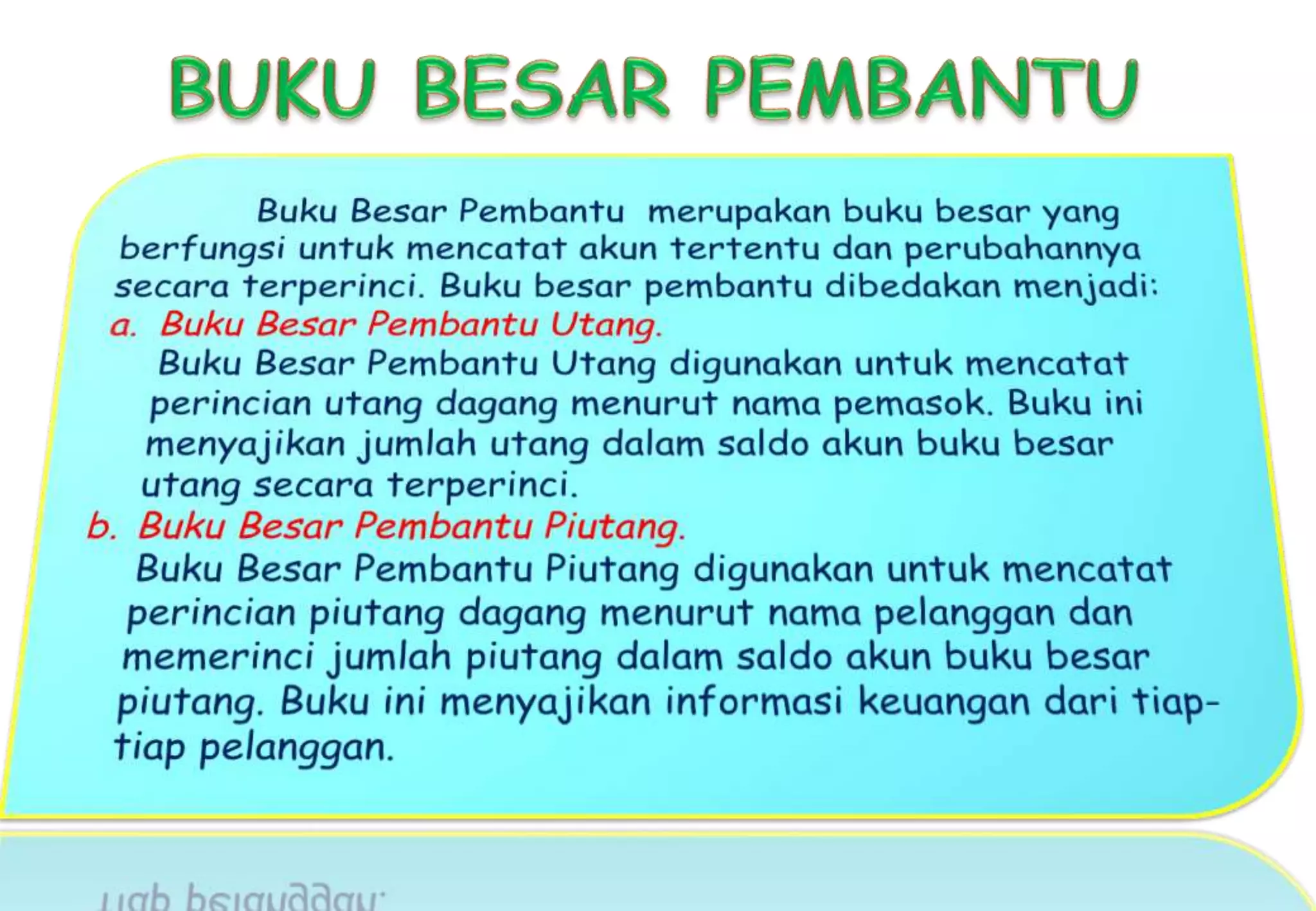

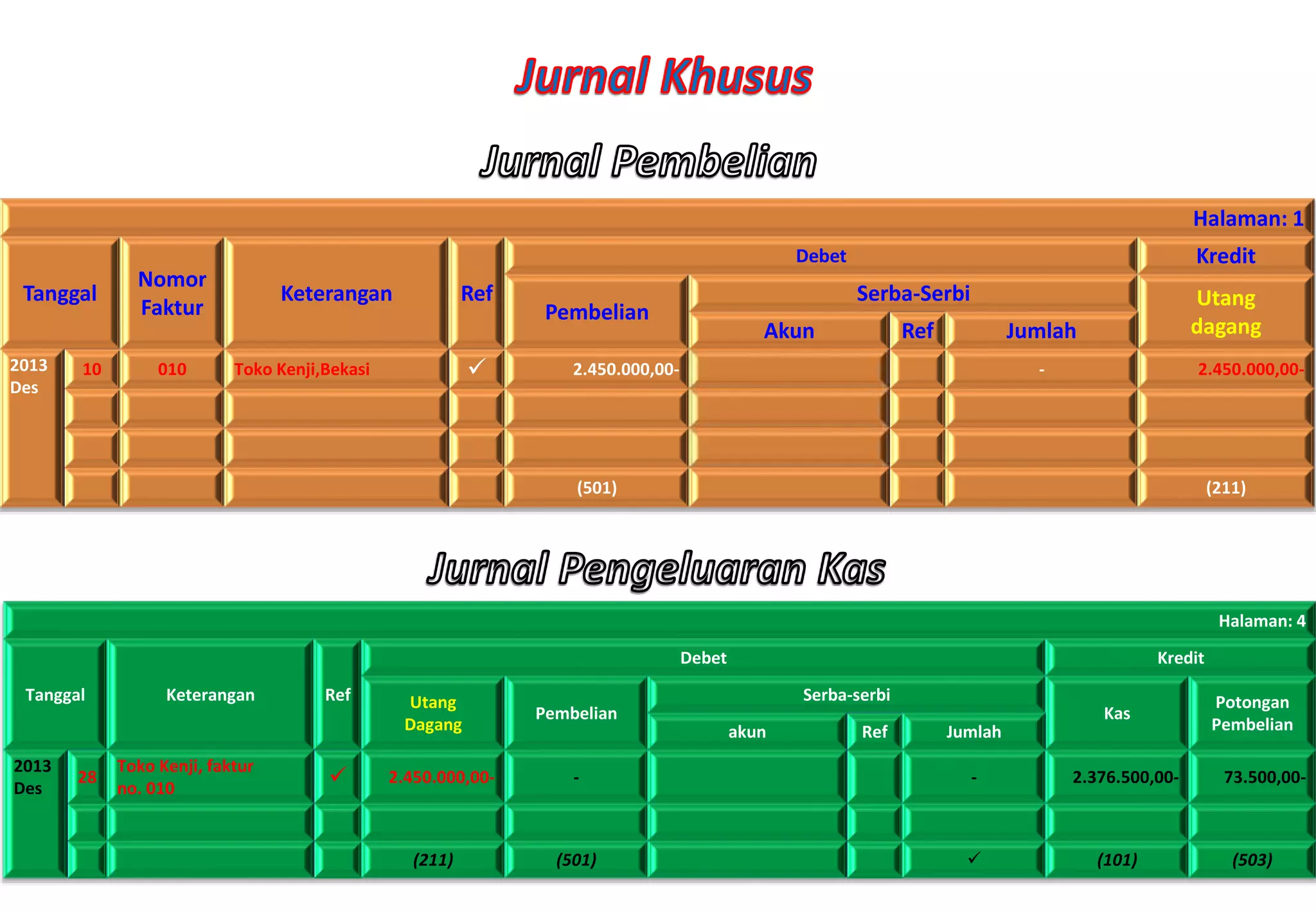

Dokumen ini mencatat berbagai transaksi keuangan untuk beberapa toko, termasuk pembelian dan penjualan dengan rincian utang dan piutang. Setiap entri mencakup tanggal, nomor faktur, keterangan, dan jumlah dalam debet dan kredit. Total transaksi mencakup pembelian dari toko bemart, kenji, salero, komeng, calista, serta penjualan kepada cv. winner dan lainnya.