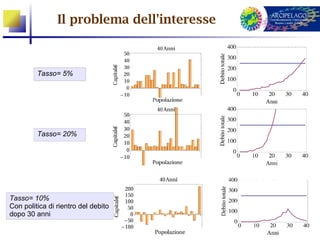

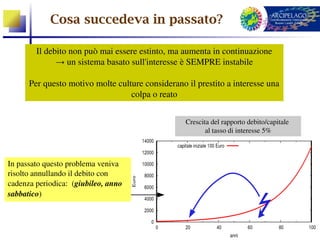

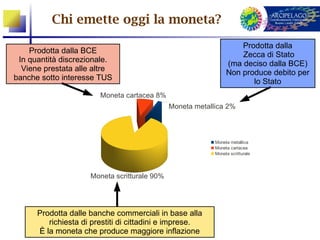

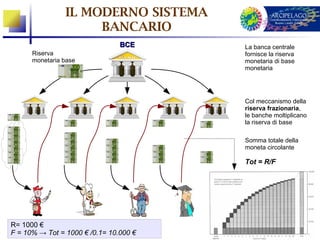

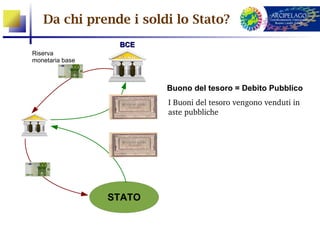

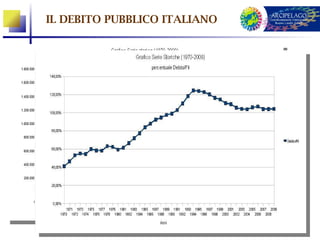

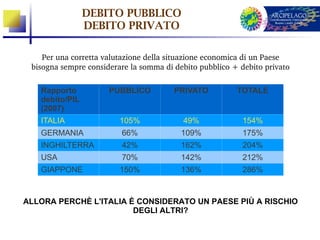

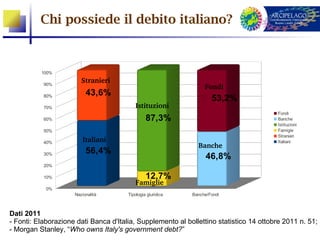

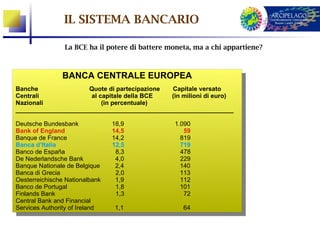

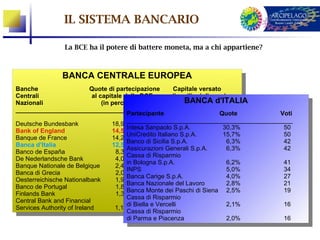

Il documento analizza il moderno sistema economico-finanziario, focalizzandosi sulla creazione della moneta e la gestione del debito, con riferimenti storici e analisi delle banche centrali. Viene evidenziata la problematica degli interessi e il loro impatto sull'economia, criticando l'instabilità intrinseca del sistema basato sul debito. Infine, si esplorano alternative come la finanza islamica e soluzioni innovative adottate in contesti critici, come il caso argentino.

![La moneta e altri sistemi di pagamento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lamonetaealtrisistemidipagamento1-120508100815-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)