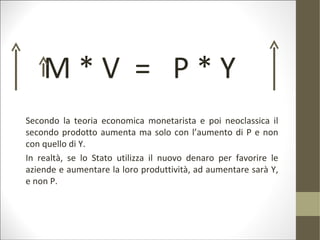

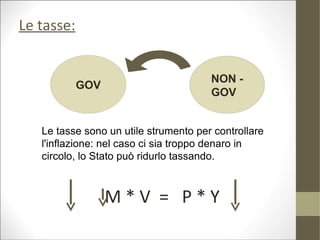

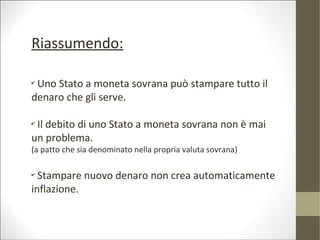

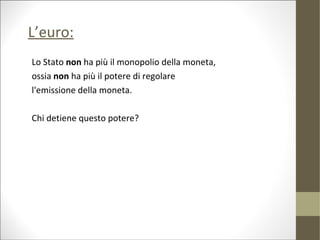

Il documento analizza la relazione tra inflazione, fiscalità e politica monetaria, evidenziando che uno stato con moneta sovrana può gestire l'emissione di moneta senza necessariamente generare inflazione. Viene sottolineato che l'euro non rappresenta una moneta sovrana, poiché la BCE controlla la sua emissione, creando tensioni sul debito pubblico e sull'accesso al credito. Infine, si sfatano miti comuni riguardo al debito pubblico e alla creazione di denaro da parte dello stato, sostenendo che una gestione corretta della spesa può portare vantaggi economici senza inflazione incontrollabile.